暗号「メタゲーム」を理解する:市場の物語と行動変化の核心的な推進力

各元ゲームはそれぞれ異なり、共通点はありますが、完全に同じものはありません。

各元ゲームはそれぞれ異なり、共通点はありますが、完全に同じものはありません。原文标题:《Understanding the Meta-game》

作者:MIDAS CAPITAL

编译:深潮 TechFlow

導入

メタゲーム(meta-game)の概念は、暗号の分野において非常に奥深い概念の一つであり、具体的な定義も固定された構造もありません。それは「理解している人には理解できる」ものであり、一度目にすると見過ごすことは難しいです。今日の記事では、私の見解を解き明かし、読者がメタゲームについてより明確な理解を得られることを願っています。

始める前に指摘しておくべきことは、メタゲームの概念はCobieが彼の文章 Trading the Metagame で普及させたものであるということです。Light CryptoやCMS HoldingsのDanのような著名なトレーダーも、さまざまなポッドキャストでこの概念に言及しています。この考え方は新しいものではありませんが、私は新しい洞察を提供し、それに基づいて構造を築くことを目指しています。

メタゲームを理解する最良の方法は、 行動経済学の一分野である ゲーム理論を通じてです。それは、ゲームのルール、対戦相手の最適応答関数、そして他のすべての情報を把握した上でのあなたの最適応答関数を理解することを含みます。私たちは直感を使い、データを見て、これらのゲームを分析し、各ゲームを最適な戦略で行う方法を理解します。

重要なのは、各メタゲームは異なるということです。類似点はありますが、完全に同じものはありません。したがって、全体的なフレームワークを持ち、それに基づいて戦略を立てることが重要です。これが今日私たちが探求する内容です。

メタゲームとは?

私はメタゲームを定義するつもりはありません。そのメカニズムの動作方法と私たちがそれを理解するためのフレームワークを説明する方が有用です。メタゲームにはいくつかの構成要素があり、以下のように要約できます。

- 基本メカニズム

- 行動変化

- 最適応答関数

- 反射ループ

基本メカニズムはメタゲームの基盤と見なすことができ、以下のように分解できます:

- 催化剤、通常(ただしこれに限らず)価格変動------これは物語を引き起こし、価格は物語に応じて変動します。価格変動の原因は通常、プロトコルのアップグレード、KPI、または他のイベント/指標に遡ることができます。

- 催化剤の本質は基本メカニズムであり、このメカニズムは反射ループを支えています。

行動変化は市場参加者が催化剤に対して意見を表明する方法です。

最適応答関数は、トレーダーとして催化剤にどのように応答すべきか、他の市場参加者が催化剤をどのように見ているか、そして彼らが催化剤にどのように応答するかを考慮することです。最適応答関数は、ポジションサイズ、エントリー、エグジットを考慮することを含みます。

反射ループは以下のように分類できます:

- 市場参加者が基本メカニズムを認識する → ゲームを行う → 価格がゲームのルールに従って動く → ルールがますます明確になる → より多くの参加者が基本メカニズムを認識する → より多くのプレイヤーがゲームに参加する → このサイクルが繰り返される。

これらの4つの構成要素は、メタゲームがどのように発展し、進化し、消散するかの高レベルの概要を提供します。

理論フレームワーク

以下は、メタゲームを認識することから始まり、それを理解し、そこから価値を引き出すことを目指すプロセスを詳細に説明したフローチャートです。まずは理論をいくつか見て、その後にいくつかの例とデータを見ていきましょう。

ステップ1:潜在的なメタゲームを認識する、以下の内容を観察/探す:

- 発展する物語、感情分析、異常な価格行動。

- 既知の問題を解決するプロトコルまたは部門として自分を位置づける。

- 幅広く知られ、理解されている二元イベント。

ステップ2:基本メカニズムを認識する

催化剤とその認識方法を考慮して、それが市場参加者の行動の変化をどのように駆動しているか?

基本メカニズムには、自己強化型と自己挫敗型の2種類があります。

自己強化型:持続的な基本メカニズムであり、催化剤が持続するため、メタゲームはしばらくの間存在します。例えば、BTC ETFの資金流入/流出------データが毎日発表されるため、これは繰り返しの相互作用ゲームと見なすことができます。

自己挫敗型:行動を駆動する基本メカニズムであり、メタゲームが急速に消散する原因となります。例えば、FacebookがMETAに改名したこと------これは一回限りのイベントであり、単発の相互作用ゲームと見なすことができます。

ステップ3:メタゲームの持続時間に関する仮説

- 基本メカニズムの微妙な違いがゲームの持続時間、エントリーおよびエグジット戦略を決定します。

- 一般的に、自己強化型のメタゲームはサブメタゲームの創出をもたらし、自己挫敗型のメタゲームは出現したと同じくらい迅速に消えます。

ステップ4:基本メカニズムの持続性を定量化する

- ゲームが自己強化型か自己挫敗型かを仮定し、それらの仮定を具体化または無効化するデータを見つける必要があります。

- 例えば、もし私たちがミームメタゲームをプレイしている場合、相対的な取引量(関心の代理として)は良い指標です。

- 例えば、もし私たちがBTC ETFメタゲームをプレイしている場合、ETFの資金流入/流出、出所、そして価格がこれらのデータポイントにどのように反応するかを見ることが有益です。

- これは大部分がデータの問題によって決定される直感です。

ステップ5:定量化可能な指標と一般的な市場強度を使用してエグジットを導く。

- 具体的または再現可能なエグジット戦略はありません。

- エグジットのタイミングは各メタゲームによって異なり、一般的に直感が重要です。

- データ、市場価値、相対的な取引量などを見ることは有益ですが------結局のところ、これは裁量の選択です。

メタゲームの例

現在および過去のメタゲームのいくつかの例と、それに関連する論理とデータを見てみましょう。このセクションでは、自己強化型のメタゲーム(ETHキラー取引)、自己挫敗型のメタゲーム(FacebookがMETAに改名)、および現在進行中のメタゲーム(BTC ETF流動性)を見ていきます。

例1:ETHキラー メタゲーム

これはほとんどの読者が非常に馴染みのあるメタゲームであり、2021年 の ブルマーケット の取引の一つです。以下は、メタゲームの基本パラメータを概説した表です。

表が不明瞭な場合、私はこのメタゲームを詳しく説明するために少し時間をかけます。2021年のブルマーケットを振り返ってみましょう。個人投資家はここでギャンブルを行い、ETHの手数料は高く、スケーリングソリューションは不足しており、SolanaとAvalancheは問題の解決策(つまり、より速く、より安く取引できる)として自らを位置づけました。これが基本メカニズムです。

基本メカニズムは自己強化型(反射的)であり、私たちがブルマーケットにいる限り、ETHの手数料は高止まりし、ETHを買う理由はブルマーケット全体にわたって存在します。SOLとAVAXのパフォーマンスがETHを上回るにつれて、取引はより明確になり、より多くの参加者が取引を行いました。基本メカニズムの性質は上向きの反射ループを支えています。

メタゲームの持続性を考慮すると、それはサブメタゲームを生み出しました。これらはメインゲームの派生ゲームです。具体的には、SOLとAVAXのDeFiの繁栄とFOAN取引の出現です。市場参加者はPhantom、Harmony、Cosmos、Nearを新しいAlt L1取引として位置づけました。メカニズム的には、メインゲームを逃したと感じた人々がメインゲームに接続するサブゲームを見つけて参加しました。

一般的に、サブメタゲームのリターンは小さく、持続時間はメインゲームよりも短いです。

- 主要 → メインメタゲーム;次要 → サブメタゲーム

- 開始、終了、持続時間 → 時間パラメータ

- メカニズム → 基本メカニズムの説明

- リターンとインデックス → 主要または基本メカニズムテーマに対するパフォーマンスの測定

- 絶対リターン → 絶対的な条件におけるパフォーマンスの測定

ゲームのパラメータは大部分が主観的であり、客観的にはXのパフォーマンスがYを上回っていることは明確ですが、いつ開始し、終了するかのパフォーマンスは主観的です。同様の主観的論理はインデックスの選択にも適用され、私たちはどのように超過パフォーマンスを定義するか?表の機能は、ある種の客観的真実に近づくためのものです。

以下に2つのグラフがあります - SOL対ETHとAVAX対ETHです。これらはSOLとAVAXのETHに対する相対的な取引量と相対的な価格パフォーマンスを示しており、データはBinance Futures APIから取得されています。この考え方は簡単で、相対的な取引量を相対的な関心の代理として使用し、これが相対的な価格パフォーマンスとどのように一致するかを見ます。

2021年の下半期にこのメタゲームの長期的な超過リターンを見つけることができたことは注目に値します。私はこれは2021年夏の価格下落によるもので、すべてのゲームが一時停止し、物語がより多くの参加者を引き寄せたからだと仮定しています。市場が反発する際、資本の配分の方向性が明確になりました。これは動機の推論によるものかもしれませんが、私はこれがある程度正確であると考えています。

エグジット戦略を考えるために、基本メカニズムの仮説を再考する必要があります。このメタゲームは持続的な問題(高いETH手数料)への解決策であり、ブルマーケットに基づく問題です。したがって、最も基本的なエグジット戦略は、私たちがブルマーケットの終わりに近づいていると考えるときに売却することです。

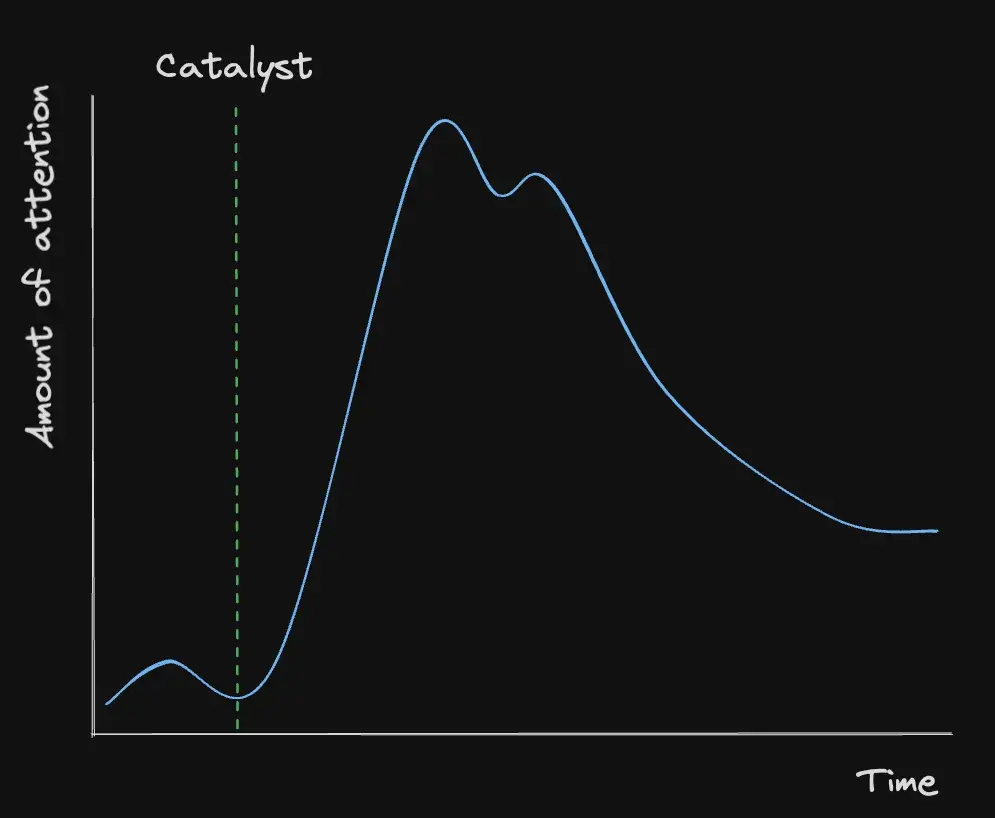

例2:FacebookがMetaに改名

2021年10月28日、FacebookがMETAに改名し、メタバースに関連する暗号プロジェクトの投機的熱狂を引き起こしました。これは非常に明白な基本メカニズムです。この基本メカニズムは前のものとは持続時間が異なります。例1は自己強化型であり、例2は自己挫敗型です。私が言いたいのは、例2の催化剤は一回限りのイベントであるということです。これはゲームのルールを少し変えますので、説明します。

以下のグラフを見てください------それは時間の経過に伴う注意の変化を示しています。もし私たちが各プロジェクトにいくつかの注意経済の均衡シェアがあると仮定すれば、私たちは基準線を持っています。一回限りの催化剤の後、私たちはメタバーストークンの注意経済シェアにおいて大きな再評価を受けました。これが価格の異常な変動を引き起こし、より多くの関心を引き寄せました。しかし、催化剤が徐々に消えていくにつれて、メタゲームは急速に崩壊し始めます。これは脆弱性の観点からも理解できます;時間が経つにつれて、調整点は外部の力(つまり主要通貨の価格動向)に対してますます脆弱になります--大部分は、ビットコインが11月26日に9%の下落を記録したことがこの狂乱に終止符を打ちました。時間が経つにつれて、一回限りの催化剤が調整点として機能する能力は弱まっていきます--これは以下の注意の減少に反映されています。

ブランドのリブランディングの前に、Axie Infinityは半閉鎖的な発展を遂げており、メタバースの概念はシリコンバレーでもますます注目を集めていました。すべての要素が整い、METAのブランドリブランディングはこの火を点火する火花に過ぎません。メタゲームの主な受益者はDecentraland($MANA)とSandbox($SAND)であり、彼らはすぐに再評価されました。

再び、エグジット戦略を考慮するために、基本メカニズムの仮説を再考する必要があります。つまり、一回限りの催化剤の基本メカニズムは自己挫敗型です。したがって、人々はエグジット取引の方法を積極的に探すべきです。以下のグラフを見てみると、これは上記のプログラム化された例を反映しており、相対的な取引量は注意経済シェアの代理として使用できます。さらに、市場構造を理解することも重要であり、$SANDと$MANAの取引量が$BTCの3倍であることは論理的に不可能です。

例3:BTC ETF メタゲーム

注意:このセクションは元々3月末に書かれたものであり、このメタゲームに関する更新された考えはこのセクションの後に見つけることができます。

これは現在進行中のメタゲームの一例であり、ほとんどの暗号市場参加者がこの取引を行っています。その基本メカニズムは、ETF資金流入が強気であるという点です。理由は以下の通りです:

- 私たちは半減期に近づいており、ETF製品に流入するコインの数は新しい供給量の数倍です。これにより、限られた供給+トークンの物語がより魅力的になります。

- ETF製品の承認は、暗号資産を資産クラスとしての合法性を与え、新しい投資者基盤にBTCを購入する手段を提供します。

ETHキラー メタゲーム(例1)と同様に、このメタゲームは自己強化型です。ETF製品は週7日取引されるため、BTCの価格は(緩やかに)これらのETFフローのβ値として取引されます。基本メカニズムを考慮すると、ETFフローと価格に関していくつかの仮定を行うことができます:

- ETF資金流入はBTC価格にとって有利です。

- ETF資金流出はBTC価格にとって不利です。

以上は基本モデルとして、これはかなりストレートフォワードなゲームです。しかし、人生のすべてのことと同様に、悪魔は細部にあります。GBTCが元々クローズドエンドファンドであったため、ほとんどの資金流出はGBTCから来ています - 下半期に入ると、これらの資金の流れは減速することが予想されます。条件が同じであれば、GBTCの流出は減少し、したがって純流入は増加するはずです------強気です。

このメタゲームに関する現在の考え:

これは私の元のBTC ETFメタゲーム論文の反映として機能すると思います。私がこの部分を書いた当初から多くのことが起こり、特に半減期が発生し、ETFフローが減少し、時折マイナスになっています。このメタゲームはまだ進行中だと思いますが、反射性は逆の方向に働いています。つまり、ETF資金流入は資金流出に変わり、価格はそれに応じて反応しました。ETFフローとBTC価格パフォーマンスの関係は、両方向でかなり明確なようです。

注目すべきは、ETFフローと価格は機械的な関連性がないということです。すべてのメタゲームと同様に、これはある程度共通の錯覚です。ETFフローがバランスを見つけるにつれて、日々の流入が0になる可能性が高く、このメタゲームは消散すると思います。ETFフローへの関心の程度はその規模に関連しており、流入と流出が大幅に増加する日はヘッドラインニュースになりますが、一般的な日はほとんど注目されません。このメタゲームがバックミラーの中で遠ざかるにつれて、私は離群の日だけが注目を集めると予想しています。

近い将来、BTC ETFメタゲームに似たETH ETFメタゲームが登場する可能性があります。他の条件が同じであれば、私は以下を予想します:

- ETFの承認の可能性が明確になるにつれて、ETHの取引が増加し、BloombergのETF兄弟たちの承認確率と発言をこの点の代表として使用できます。

- ETF承認後のリスクが低下し、市場がETF流入とETHE(グレースケール製品)の流出を分析します。

- 流入量がBTCと同等であれば(私はこれに疑問を持っています)、これは強気です。流入量が不足している場合は弱気であり、Solanaにとっては強気かもしれません。

ETH ETF製品の手数料がBTC ETFの手数料に類似する場合、私は高い手数料の結果が何になるか完全には確信していませんが、オッカムの剃刀の原則(Occam's Razor)はこれが弱気であることを示唆しています。BTCの価格動向とBTC ETFの資金流入はETH ETFの良好なパフォーマンスの基盤を築いており、これはある程度理にかなった現実です。私たちがETF ETFメタゲームを取引し始めるとき、市場はBTC ETFのパフォーマンスに基づいてそれを価格設定すると考えています。ETH ETFの承認の前後にBTC ETFが大規模な流出を示す場合、私はETH ETFが失敗すると思います。その他の注目すべき興味深い点は、ETF内のETHがステーキングされるかどうか、そしてETF保有者がその利益を得るかどうかであり、これは「うーん、証券法、ハウイーテストなど」と言われる可能性が低いですが、もしそうであれば驚きです。

いくつかの全体的な考察

市場行動には一定の規則や論理があり、これらの規則に反する資産行動は迅速に平均に戻ります。論理/法則は大部分が動的ですが、オーバートンウィンドウ(政策ウィンドウ)の変化の速度はほとんどの人が想像するよりも遅いです。また、重力のように違反できない法則もいくつかあります。

メタゲームは単なる投資フレームワークではなく、むしろ心のモデルのようなものであり、これらのゲームの発展、進化、行動に関する堅固な構造を築くことは難しいです。なぜなら、それらはすべて異なるからです。これらのゲームを認識し、それらがどのように発展するかを理論化するには、ある程度の直感が必要であり、この直感は市場の時間と基本的な原則を考えることによって磨かれます。

私は自己挫敗型、自己強化型、そして現在進行中のメタゲームを詳細に説明しました。他の例には以下が含まれます:

- ミーム、2021年(自己挫敗)

- ETH合併、2022年(自己挫敗)

- 暗号x AI、2024年(自己強化)

- SOLキラー、2024年(不明確)

- ミーム、2024年(自己挫敗)

- RWA、2024年(自己強化)

- 新しいコイン、2024年(変動多端)

- BTC ETFベータ、2024年(自己強化)

メタゲームには多くの種類があり、それぞれが異なります。しかし、基本的な手続きは同じです:メタゲームを特定し、その基本メカニズムを理解し、メタゲームの持続時間を推測し、次にどのように最適な方法で価値を得るかを計画します。

リスク警告

リスク警告 リスク警告

リスク警告