歴史を鑑に:2年前のシードラウンドで資金調達した1200の暗号プロジェクトは、今どこにいるのか?

バイナンスエコシステム内のプロジェクトは最も活発でない可能性が高く、3分の1のチームが運営を停止しています。

バイナンスエコシステム内のプロジェクトは最も活発でない可能性が高く、3分の1のチームが運営を停止しています。著者:Lattice Fund

編纂:深潮 TechFlow

イントロダクション

昨年、私たちは2021年のシード段階のレビューを発表し、その年のシード段階のトレンドを明確に理解しました。どれだけの企業がメインネットに出荷したのか?どれだけの人が製品が市場に適していると認識したのか?誰がトークンを発行したのか?

2024年のレポートを通じて、私たちは2022年に焦点を移し、シード段階における暗号通貨の進展とトレンドをより良く理解することを目指します。このレポートは、2022年以降に公開された1,200以上の暗号通貨のプレシードラウンドとシードラウンドを分析し、業界全体、特定のセクター、およびエコシステムレベルのトレンドに関する洞察を提供します。以前のレポートと同様に、私たちはデータベースをオープンソース化し、さらなる探求と分析を促進します。フィードバックを提供していただければ幸いです。修正があれば歓迎しますので、いつでもhi@lattice.fundまでご連絡ください。

エグゼクティブサマリー

2022年のプロジェクトは、暗号通貨の歴史の中で最も繁栄した時期の一つで資金を調達しました。今年の給与を発表したチームは、2021年と2022年初頭のブルマーケットの恩恵を受けた可能性があります。市場のバブルを考慮すると、これらの指標はベアマーケット中に資金調達を行ったチームと比較して、ネガティブな影響を受ける可能性があると予想しています。私たちの分析はこれらの予想を確認しましたが、ポジティブな収穫もありました。

2022年以降、約1,200社が合計50億ドルの投資を受け、前年の2.5倍に増加しました。以下は主なハイライトです:

2022年のブレイクスルー

どの年にもいくつかの重要な成功ストーリーがありますが、2022年も例外ではありません。

インフラストラクチャーの分野では、再担保プロトコルEigenlayer、ウォレット・アズ・ア・サービスプロバイダーPrivy、並行EVM Seiがシードラウンドの資金を調達しました。これらのチームはそれぞれ、より広範な物語を開始するのを助けています。

DeFi分野では、2022年のブレイクスルーなストーリーは、VertexやApexなどのPerp Dexおよび専門NFT取引所Blurです。

ゲームは消費者の主要なセグメントであり、投資額は約7億ドルです。多額の資金が投入されましたが、最大の成功事例であるPixelsとPlayEmberは、シードラウンドでそれぞれ300万ドル未満を調達しました。

チャレンジングな市場でのローンチ

ベアマーケットに直面しているにもかかわらず、約4分の3のプロジェクトがメインネットで製品を成功裏にローンチしました。2021年と比較して、製品の市場適合性(PMF)とその後の資金調達はより困難になり、両者とも前年同期比で大幅に減少しました。

18%のグループが閉鎖または開発を停止しており、2021年の13%を上回っています。

12%のチームのみがその後のベンチャーキャピタルを獲得し、2021年の50%から大幅に減少しました。

15%のプロジェクトのみがトークンを発行し、2021年の50%を下回りました。

インフラストラクチャーとCeFiへの再注目

2021年の回避を経て、投資家はインフラストラクチャーやCeFiなど、より検証された一貫した分野に戻り、それぞれ約20億ドルと約4.5億ドルを投入しました。これは2021年の数字のそれぞれ3倍と2倍の増加です。

80%のCeFiプロジェクトと78%のインフラストラクチャープロジェクトがメインネットにローンチされており、これらの分野に対する投資家の強い信頼を反映しています。

アプリケーション層の結果はより複雑で、66%の消費者向けWeb3製品と68%のDeFiチームが製品をメインネットに提供しました。

消費者チームは運営を停止する可能性が高く、閉鎖するチームの割合はインフラストラクチャーチームのほぼ2倍です。

支払い(86%)とウォレット(90%)プロジェクトは、メインネットでのローンチが最も可能性が高いです。

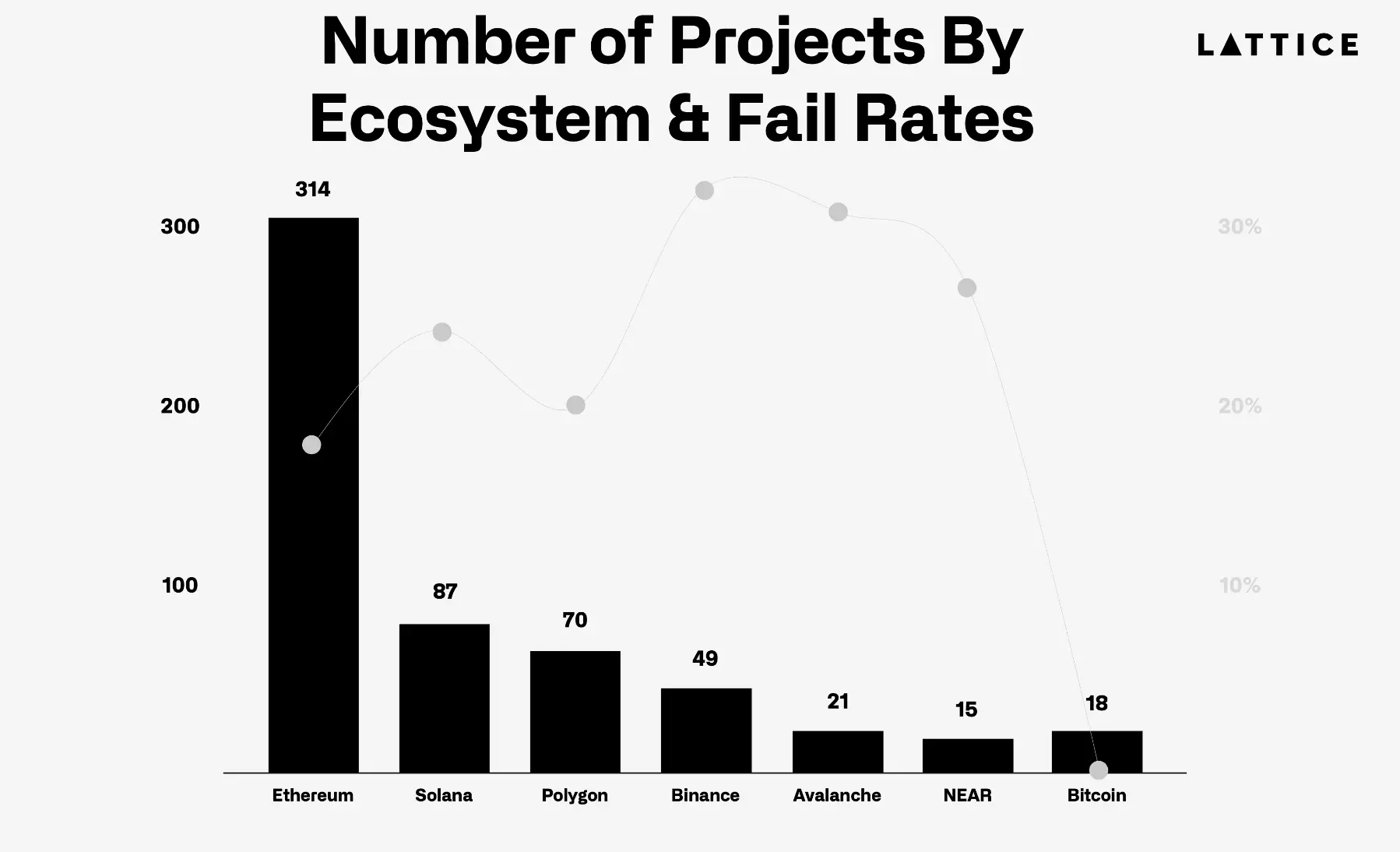

イーサリアムがリードし、ビットコインが持続

資金調達の観点から、イーサリアムは依然として支配的な第一層エコシステムであり、ビットコインプロジェクトは引き続き弾力性を示しています。

14億ドルがイーサリアムベースのプロジェクトに投資され、次いで約3.5億ドルがソラナベースのプロジェクトに投資されました。

ポルカドットエコシステムの資金調達は大幅に減少し、前年同期比で40%減少しました。

ソラナとイーサリアムに基づいて構築されたチームは、同様にその後の資金を調達する可能性があります。

対照的に、NEARエコシステムでは、後続資金を調達できたチームはありません。

バイナンスエコシステムのプロジェクトは最も活発でない可能性が高く、3分の1のチームが運営を停止しています。ソラナの失敗率も2021年の2倍になり、26%に達しました。

ビットコインプロジェクトは持続的であり、2年後には100%のチームが依然として活発です。

方法論

このレポートは、ファーストパーティデータの組み合わせに基づいており、Messari、Root Data、Crunchbaseなどの他のソースからの洞察を補完しています。シード段階市場の進展を評価するために、各企業を「アクティブだが未納品」と「非アクティブ」に分類し、エコシステムと業界でさらに細分化しました。データの正確性を確保するために最善を尽くしましたが、第三者データに依存するためにエラーが発生する可能性があることを認識しています。エコシステム内では、初回資金調達を行ったチームが15以上のエコシステムのみを図表に含めています。

この分析の最も困難な側面の一つは、プロジェクトが製品市場適合性(PMF)を達成したかどうかを判断することです。「製品納品」の客観的なマイルストーンとは異なり、PMFは通常主観的であり、特に急速に変化する暗号市場では一瞬で消える可能性があります。私たちは、Dune AnalyticsやDeFiLlamaなどの分析プロバイダーからのオンチェーンデータと、企業のウェブサイトやブログからの情報を組み合わせて、これらの決定を下しました。

(注:Latticeの配図は、左から右に分析される製品を「アクティブだが未納品」「製品納品」「PMFあり」「トークンあり」「非アクティブ」「買収された」「閉鎖された」などのいくつかの段階に分けています)

シードラウンドプロジェクトの状態

私たちのシード段階のレビューは、内部分析から始まり、注目を集めているが後続資金を調達していないプロジェクトを特定することを目的としています。これらのプロジェクトはLatticeのターゲットになる可能性があります。しかし、これらのデータはより広範な業界と共有するのに十分であることが証明されました。

この研究は価値があり、各セクター、エコシステム、およびより広範な初期市場の健康状態が時間とともに変化することを明らかにします。ほとんどのシード段階チームが約2年間の運営を維持するために資金を調達していることを考慮し、私たちはこの時間範囲を利用してシード年を振り返ることにしました。

2022年、1,200以上の暗号通貨企業が50億ドル以上のシードおよびプレシード資金を調達しました。このグループを振り返ると、72%の企業がメインネットまたは同等のネットワークでローンチされており、昨年の66%を上回っています。一方で、18%のプロジェクトは納品に失敗したか、すでに閉鎖されており、昨年のデータと一致しています。しかし、最も顕著な減少はPMFを探しているチームに見られ、その数字は1.5%近くに減少しました。オフチェーンで運営されているプロジェクトにとって、実際にどれだけの魅力があるかを評価するのは難しいため、初期PMFを持つチームを見逃す可能性があります。

ベアマーケットの間、個人投資家の関心が薄れるにつれて、ユーザーを引き付けることがますます困難になっています。2022年の人気業界であるNFT、メタバース、ゲームは、今では2年前のようにユーザーを引き付けていません。それに対して、他の暗号通貨企業にサービスを提供するインフラストラクチャープロジェクトは、より弾力性があることが証明されています。最良の例はEigenlayerで、2022年1月にシードラウンドの資金調達を発表し、AVS上場戦略を成功裏に拡大し、中間層プロジェクトが協力を渇望しています。

これは良いリマインダーです。今日の人気業界は、必ずしも投資家の関心とともに現れるわけではありません。たとえば、 メタバース 分野では75のチームが約2.8億ドルを調達しましたが、PMFを見つけたチームはなく、 21%を超えるチームがすでに閉鎖されており、 メタバースについて話す人はほとんどいません。 DePINや AI と比較すると、2022年にはほとんど登録されていませんでしたが、今日の最もホットな2つのトピックです。

(データ図は、2022年の72%のシードラウンド資金調達プロジェクトがすでにメインネットを持っていることを示しています)

ベンチャーキャピタルが財布を締める

2022年のチームは、暗号通貨の歴史の中で最も繁栄した時期の一つで資金を調達しました。2022年に給与を発表したチームは、テラやFTXの崩壊前に発表された可能性が高く、これにより市場は深刻な凍結状態に陥りました。全体の資金調達額は2021年に比べて92%増加しましたが、その後の市場は異なる物語を語っています。2022年のチームのうち、わずか12%のチームが過去2年間に追加資金を調達できました。これは、2021年のチームと対照的で、当時は約3分の1のチームが追加資金を獲得しました。

興味深いことに、トークン発行量も年々減少しており、2022年のグループではわずか15%のチームがトークンを発行しましたが、2021年にはこの割合は50%でした。この顕著な減少は、2つの主要な要因に起因しています。1) 2022年のグループは、ブルマーケットのウィンドウを逃した可能性が高く、多くのチームが2024年の上半期に製品を急いでローンチし、その後の夏に向けて枯渇しました。2) DeFiの流動性が低下したため、分散型取引所(DEX)のローンチはもはや人気がなく、トークンの発行は中央集権型取引所(CEX)に移行しました。CEXは現在、高額な上場手数料を請求し、通常は7桁に達し、トークン供給の大部分を要求します。トークン市場の飽和、CEXの選択性、DEXのローンチの魅力の低下が、トークンを市場に出すことをより困難にしています。

インフラストラクチャーへの移行

2021年と比較して、インフラストラクチャーへの投資は2倍に増加し、投資家の焦点の明らかな変化を反映しています。インフラストラクチャーへの関心は2024年末には減少するようですが、2022年と2023年全体で最も好まれる業界でした。それに対して、DeFiは唯一、前年同期比で投資が減少した業界であり、これは2020年夏のDeFiの結果、急速に利益を上げる計画やポンジスキームが急増したことに起因している可能性があります。

投資家はインフラストラクチャートレンドに従うことでリターンを得ており、これらのチームは最も後続資金を調達し、メインネットにローンチする可能性が高いです。対照的に、DeFiおよび消費者チームはトークンを発行する可能性が高いですが、同時に閉鎖する可能性も高いです。アプリケーション層は圧力を感じており、追加の資金がなければ、チームはトークンを発行するか、自らを閉鎖することを余儀なくされます。

(円グラフは、各トラックのシードラウンド資金調達プロジェクトの70%以上がすでにメインネットに納品されていることを示しています(黒い部分);しかし、大多数はPMFを見つけていません)

すべてのエコシステムが平等ではない

エコシステムを横断する開発は、プロジェクトの成功率に顕著な差を明らかにします。約80%のイーサリアムベースのプロジェクトが製品を納品しており、ソラナは61%にとどまり、2021年の75%から減少しています。ソラナは明らかにベアマーケットをうまく乗り越えましたが、2021年末の資本の大量流入が資金過剰を引き起こした可能性があります。

2022年のシード段階チームの失敗率は2021年のチームと一致していますが、各エコシステム内で顕著な差が見られます。昨年観察されたように、バイナンスエコシステム内のチームは最も閉鎖されやすく、現在はアバランチエコシステム内のチームもこの列に加わっています。特に、ソラナベースのプロジェクトの失敗率は倍増し、25%以上のチームが運営を停止しています。この増加は、ブルマーケット中の投機資本の流入によって引き起こされた可能性があり、FTX後のソラナが直面した特に困難な時期に過剰拡張とその後の損耗が生じました。しかし、この困難な時期を乗り越えたチームは報われています。また、ビットコインエコシステムのチームの弾力性も強調されるべきで、彼らは納品を続けるだけでなく、比類のない持続力を示し、ビットコインネットワーク自体の信頼性を反映しています。

2022年の後続資金調達の状況は、すべての主要エコシステムで顕著な減少を示しています。イーサリアムベースのプロジェクトのうち、追加資金を調達できたのはわずか13%で、2021年の31%から減少しました。同様に、ソラナのスタートアップのうち、後続資金を調達できたのはわずか13%で、昨年の30%から大幅に減少しました。Flow、StarkNet、NEARなどのエコシステムは、追加の投資を引き付けるのが難しく、これらのプラットフォームが開発者や投資家の関心を維持する上で直面している課題を浮き彫りにしています。2021年末と2022年に各エコシステムの基盤に流入した資金量を考慮すると、特に興味深い点です。Dapper Labsは2021年に約6億ドルを調達し、NEARは2022年に5億ドルを調達し、Starkwareは2021年に約2億ドル、2022年にも調達しました。

今後の展望

2022年のシード段階の状況は、2021年よりも挑戦的です。大量の新しい小売ネット参加者がいない横ばい市場で、PMFを見つけることは依然として課題です。一部のチームは、現在の小売参加者の人気業界(例えば、ギャンブル関連アプリ)にシフトしています。さらに、後続資金を調達できるチームの大幅な減少は、これらのチームが新しいことにシフトする時間を制限します。最後に、シード段階のスタートアップの顕著な増加とトークン発行市場の収縮は、より多くのチームが狭いトークン発行の機会を通じて試みることを意味します。

これらの問題をさらに複雑にしているのは、投資家が現在の人気業界(例えば、DePINやAI)やエコシステム(例えば、BaseやMonad)にシフトしていることです。これは、リターンが現在の人気を追いかけることからではなく、1〜2年後の人気から得られることを強調しています。

私たちは、暗号通貨のシード段階市場が健全であり続けると確信しています。ほぼすべてのファンドが積極的に参加しており、a16zが新たに立ち上げた暗号スタートアップスクールも含まれています。Aラウンド以降の資金調達を希望するチームにとって、後期市場の健全性は依然として問題です。私たち自身のポートフォリオでも、物語の変化が創業者の資金調達能力に影響を与えることを見ています。

注目すべき業界とトレンド

プライバシーを支援するアプリケーション

最近、プライバシー強化技術への投資が増加しており、過去1年で2つのプライバシーインフラストラクチャートレンドが登場しました:ゼロ知識伝送層セキュリティ(ZK TLS)と完全同型暗号(FHE)。ZK TLSは、現在のインターネット上の安全な通信にプライバシー強化層を追加します。OpacityなどのZK TLSプロジェクトは、Latticeのポートフォリオ企業であるNOSHなどと協力して、Noshが既存のweb2デリバリーマーケットを活用できるようにしています。この例では、ドライバーがnoshドライバーアプリでDoordashの資格情報を使用してログインし、そのプロトコルがそれを身分証明として扱います。ネットワークの需要側が成熟すると、ドライバーはnoshドライバーアプリでDoordashの配達を行い、注文がプロトコルネットワークから来た場合(Doordashではなく)、ドライバーはトークンを獲得できます。この新しいプライバシー原理がより多くのユースケースを生み出すと予想しています。

ZK TLSと同様に、FHEインフラストラクチャの進展は、プライベートDeFiからDePINfiedデータ収集まで、新しい暗号アプリケーションのクラスをもたらす可能性があります。この技術の初期の実際の例は、AI企業と共有される敏感な健康情報です。Latticeのポートフォリオ企業であるPulseは、研究者が暗号化された遺伝データを分析してパターンやバイオマーカーを特定できるようにすることで、健康データを収集するためにDePINのフライホイールを使用しており、元の遺伝情報にアクセスすることなく機密性を保持しています。プライバシーインフラストラクチャの進展と、AIエージェントやデータ収集のための分散型物理インフラストラクチャネットワーク(DePIN)というより広範なトレンドとの融合により、消費者および企業中心のアプリケーションの新たな波が開かれる可能性があります。

拡張現実アプリケーションとインフラストラクチャ

より広範な技術トレンドは、暗号通貨創業者の努力の方向性と投資家の資金の流れに大きな影響を与えています。OpenAIによる大規模なAIの改善後、2023年から2024年にかけてAI関連スタートアップが急増するのを私たちは目の当たりにしました。Apple、Meta、SnapがAR分野で重要な戦略を展開しているため、AR関連技術が最終的に一般に普及するにつれて、この分野にはますます多くの暗号スタートアップが登場することが期待されます。Latticeのポートフォリオの一例はMeshmapで、分散型の3D世界地図を構築しています。ARデバイスの設置数が今後数年で爆発的に増加する中、アプリケーション開発者が体験を構築するための3Dマップが重要になります。2021年の仮想宇宙への興奮は時期尚早かもしれませんが、昨年と今年の報告からの教訓は、人々が注目していないところでAlphaが生まれる可能性があるということです。

ブロックチェーン支援のコレクション市場

コレクション取引は主にデジタル資産取引(特にNFT)に関連していますが、ブロックチェーン支援のコレクション市場が台頭しています。BAXUSなどの酒市場から、watch.ioやKettleなどのプラットフォームの時計まで、コレクション取引はすでに巨大なオフチェーン市場ですが、即時決済、実物保管、信頼できる認証などの問題に悩まされています。

これらの課題は、「ブロックチェーンコレクション市場」(BECM)に機会を提供します。この市場は、コレクション取引業者のニーズを満たすために特別に設計されています。BECMは現金決済を通じて即時取引を実現し、安定コインを使用することで決済時間を数週間から数秒に大幅に短縮し、NFTを使用して信頼できる保管者が保有する実物資産を表します。このモデルは分散市場を統一し、流動性を高め、個人の保管負担を軽減し、認証を通じて信頼を構築します。BECMは、コレクションを担保にした融資などの金融革新もサポートし、コレクション活動を財務的に活性化します。これらの効率が向上することで、BECMはより多くの取引者、流動性、在庫を導入することによって、コレクションの潜在的な市場総量を大幅に拡大する可能性があります。

エコシステムの回転

私たちの表とグラフには、リスク資金調達を行ったプロジェクトが15以上のエコシステムのみが含まれており、最小の数字は約15プロジェクトです。これは驚くべきことではありませんが、私たちはエコシステムに重大な変化が起こると予想しています。私たちが見ているトレンドを考慮すると、Polkadot、NEAR、アバランチはL2エコシステムやMonad、Berachain、MegaETHなどの新興L1およびL2エコシステムに取って代わられるでしょう。

リスク警告

リスク警告 リスク警告

リスク警告