現在の市場を深く解析する:大口資金の盗難が引き起こした市場の懸念と大国間の競争による流動性移動の共鳴結果

現在の暗号通貨市場の回撤の主な理由は二つあります。一つは、ミクロの観点から見ると、連続して発生したハッカー攻撃事件が伝統的な資金の懸念を引き起こし、リスク回避の感情が高まったことです。もう一つは、マクロの観点から見ると、DeepSeekオープンソースウィークがアメリカのAIバブルをさらに暴露し、トランプ政権の実際の政策推進方向が重なり、一方でアメリカのスタグフレーションに対する市場の懸念を引き起こし、もう一方で中国のリスク資産の再評価が始まりました。

現在の暗号通貨市場の回撤の主な理由は二つあります。一つは、ミクロの観点から見ると、連続して発生したハッカー攻撃事件が伝統的な資金の懸念を引き起こし、リスク回避の感情が高まったことです。もう一つは、マクロの観点から見ると、DeepSeekオープンソースウィークがアメリカのAIバブルをさらに暴露し、トランプ政権の実際の政策推進方向が重なり、一方でアメリカのスタグフレーションに対する市場の懸念を引き起こし、もう一方で中国のリスク資産の再評価が始まりました。要約 :最近数日、暗号通貨市場は大幅な修正を経験し、市場の相談は混乱しており、さらに連続して発生した暗号業界の巨額なハッキング攻撃の悪材料が重なり、短期的に最近の市場動向を理解することが難しくなっています。これに対して筆者はいくつかの見解を持っており、皆さんと共有し議論したいと思います。現在の暗号通貨市場の回撤の主な理由は二つあると考えています。一つは、ミクロの観点から見て、連続して発生したハッキング事件が伝統的な資金の懸念を引き起こし、リスク回避の感情が高まったことです。もう一つは、マクロの観点から見て、DeepSeekオープンソースウィークがアメリカのAIバブルをさらに暴露し、トランプ政権の実際の政策推進方向が重なり、一方でアメリカのスタグフレーションに対する市場の懸念を引き起こし、もう一方で中国のリスク資産の再評価が始まったことです。

ミクロの側面:連続して発生した巨額の資金損失が、伝統的な資金の暗号通貨短期動向に対する懸念を引き起こし、リスク回避の感情が高まった

皆さんは先週発生したBybitおよび最近のInfiniの盗難事件をまだ記憶していると思います。関連する議論はすでに多くありますので、ここでは詳しく述べません。ここでは、盗まれた資金がこれら二社に与える影響と業界への影響について少し展開して話したいと思います。まずBybitに関して言えば、15億ドルの金額は規模的に見れば、約1年分の純利益に相当しますが、拡張段階にある企業にとっては決して小さな金額ではありません。通常、企業は3ヶ月から1年分の現金準備を維持するのが十分ですが、取引所ビジネスは高いキャッシュフローの業界に属するため、その現金準備はおそらく左側の水準に近いでしょう。では、Coinbaseの2024年の財務報告を見てみると、いくつかの初歩的な判断を得ることができます。2024年のCoinbaseの年間収益は前年の2倍以上に増加し、65.64億ドルに達し、純利益は26億ドルでした。一方、支出に関しては、2024年の総運営費用は43億ドルです。

したがって、Coinbaseが開示したデータを参考にし、Bybitが現在拡張段階にあることを考慮すると、支出管理はより攻撃的になると予想され、Bybitのキャッシュフロー準備は基本的に7億から10億ドルが適切だと考えられます。したがって、15億ドルのユーザー資金の損失は、明らかに自己資金だけでは補填できません。この時、資金の借入、株式の資金調達、または株主の出資などの方法が必要になりますが、どのモデルを考慮しても、2025年の暗号通貨市場の成長に対する懸念を考えると、発生する資金コストは恐らく少なくないでしょう。明らかに、将来の企業の拡張に一定の負担をもたらすことになります。

もちろん、今日のニュースで、攻撃の核心的な脆弱性がBybit自身ではなくSafeにあることがわかりましたので、ある程度のインセンティブがあれば損失を回復する可能性がありますが、暗号業界を悩ませている重要な要因は法的枠組みの不完全さです。そのため、関連する訴訟プロセスは必ず長期化し、資金を消耗することになります。損失を回収することは容易ではないでしょう。Infiniについては、明らかに5000万ドルの損失はスタートアップ企業にとっては耐え難い重荷ですが、創業者が実力を持っているようで、出資によって困難を乗り越えることができるのは確かに珍しいことです。

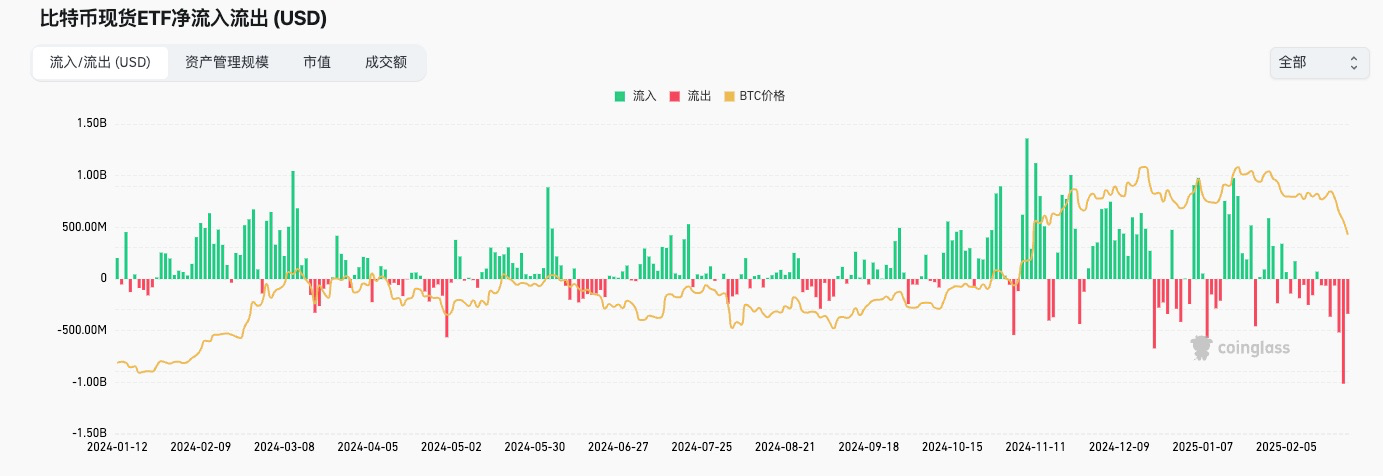

この二つの連続した巨額損失は、すでに高リスクに慣れた暗号市場のトレーダーにとっては驚くべきことではないようですが、明らかに伝統的な資金の信頼を揺るがしました。具体的には、BTC ETFの資金流出状況からもわかるように、21日の攻撃は明らかに資金の流出を引き起こしました。これは、この事件が伝統的な投資家に与える影響が恐らくネガティブであることを示しています。もし懸念が規制に友好的な法的枠組みの制定プロセスを妨げることに集中するならば、それは重大な問題です。したがって、盗難事件はミクロの観点から見て、この回調の引き金となったと言えます。

マクロの側面:大国の地政学的競争が激化し、DeepSeekオープンソースウィークがAI競争の構図を再構築し、中国のリスク資産が再評価段階に入る中での流動性の移動

では、マクロの側面からの影響を見てみましょう。結論として、短期的には暗号市場にとって不利であることは明らかです。実際、しばらく観察した結果、トランプ政権の政策方向は比較的明確になってきました。すなわち、戦略的収縮を通じて、時間を稼ぎ、内部統合と産業再構築を完了させ、アメリカが再工業化の能力を得ることです。なぜなら、技術と生産能力が大国の競争において最も重要な要素だからです。この目標を達成するために最も重要な要素は「お金」であり、「お金」は主にアメリカの財政状況、資金調達能力、そしてドルの実際の購買力に現れます。この三つの関係は相互に関連しているため、関連プロセスの変化を観察することは容易ではありませんが、糸を引き剥がすようにして、いくつかの核心的な関心を整理することができます:

アメリカの財政赤字問題;

アメリカのスタグフレーションリスク;

ドルの強弱動向;

まず第一点、アメリカの財政赤字問題についてですが、この問題は以前の文章で多く分析されてきました。簡単に言えば、今回のアメリカの財政赤字問題の核心的な原因は、バイデン政権が新型コロナウイルスのパンデミックに対処するために行った異常な経済刺激法案に遡ります。また、イエレンが代表する財務省がアメリカの国債発行構造を調整し、短期債の過剰発行によって金利の逆転を引き起こし、世界的に富を収奪することが具体的な原因です。短期債の過剰発行は供給側で短期米国債の価格を押し下げ、短期米国債の利回りを引き上げます。短期米国債の利回りが上昇すれば、ドルがアメリカに回帰することを自然に引き寄せます。なぜなら、時間コストを失うことなく、超過無リスク利益を享受できるからです。この誘惑は非常に大きく、これがバフェットを代表とする資本が前のサイクルでリスク資産を大量に売却し、現金準備を増やす理由です。そして、これは短期的に他の主権国家の為替レートに大きな圧力をかけることになります。為替レートの過度な下落を避けるために、各国の中央銀行は短期債を割引価格で損失を抱えて売却せざるを得ず、浮損を実損に転換し、ドル流動性を回復して為替レートを安定させる必要があります。全体的に見て、これは新興国や貿易黒字国に対するグローバルな収奪戦略です。しかし、こうすることには一つの問題があります。それは、アメリカの債務構造が短期的に返済圧力を急増させることです。短期債の償還には元本と利息の支払いが必要であり、これが今回のアメリカの財政赤字が引き起こす債務危機の由来であり、民主党がトランプに残した一つの雷とも言えます。

債務危機の最大の影響は、アメリカの信用に影響を与え、その資金調達能力を低下させることです。言い換えれば、アメリカ政府は国債を通じて資金調達を行うために、より高い金利を支払わなければならず、これが全体的にアメリカ社会の中立金利を押し上げます。この中立金利はFRBの金融政策に左右されることはなく、押し上げられた中立金利は企業経営に巨大な圧力をかけ、経済成長の停滞を引き起こします。そして、経済成長の停滞は雇用市場を通じて一般市民に伝播し、投資や消費の縮小を引き起こします。これは経済不況を引き起こす負のフィードバックループです。

この主線の観察の焦点は、トランプ政権がアメリカ政府の財政規律をどのように再構築し、財政赤字問題を解決するかにあります。具体的に関わる政策は、マスクが率いるDOGE効率部がアメリカ政府の支出削減や冗員削減の進捗、そしてその過程で経済に与える影響です。現時点では、トランプの内部統合の力は非常に大きく、改革は深水域に入っています。ここでは進捗を追跡することはしませんが、筆者の観察ロジックをいくつか紹介します。

効率部の政策推進の過激さに注目すること。例えば、削減や縮小が過度に激しい場合、短期的に経済の見通しに対する懸念を引き起こすことになり、これは通常リスク資産にとって不利です。

マクロ指標がその政策に対してどのように反応するかに注目すること。例えば、雇用データやGDPデータです。

減税政策の推進の進捗に注目すること。

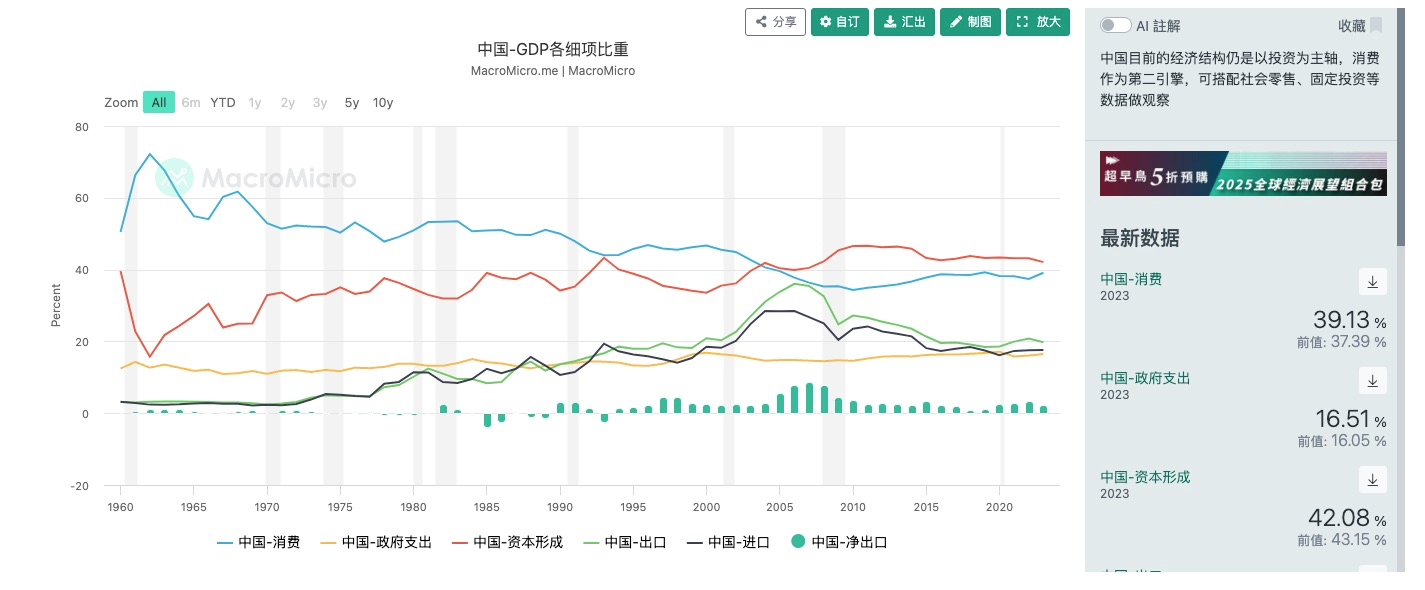

政府の支出や政府雇員がアメリカ経済に与える影響を軽視してはいけません。通常、私たちは中国の政府支出の割合がアメリカよりも高いと考えがちですが、実際にはこれは誤った印象です。アメリカの政府支出はGDPの17.2%を占め、中国は16.51%です。また、政府支出は通常、産業チェーンを通じて経済全体に倍数的に伝播します。両者の構造的な違いは、アメリカのGDPにおける消費の占める割合が非常に高いのに対し、中国のGDP構成では輸出入の占める割合がより高いことに現れています。これは、経済を刺激するための二つの異なるアプローチを示しています。アメリカにとっては、外需を拡大し輸出を増やすことが経済を刺激する手段であり、中国にとっては、内需にはまだ大きな潜在能力があります。

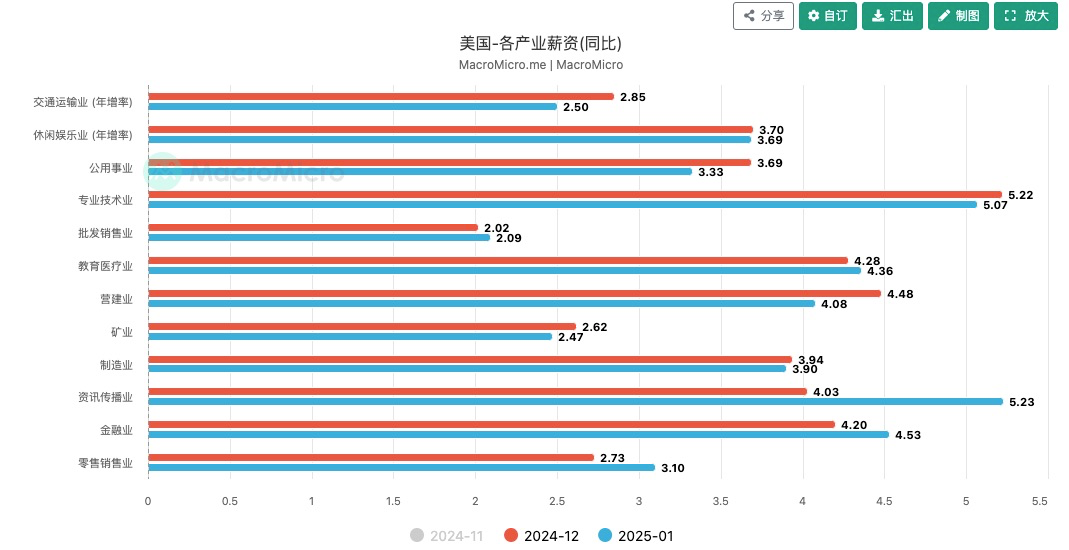

消費についても同様です。この図からわかるように、政府部門の給与水準は全産業チェーンで見ても低くはなく、政府の冗員削減は消費側でもアメリカの経済成長を打撃しています。したがって、過度に攻撃的な政策推進は必ず経済不況の恐慌を引き起こすことになります。いくつかのことは、時間をかけて解決する必要がありますが、トランプ政権全体の政策推進のリズムに合わせる必要もあります。減税政策の推進については、現時点ではトランプの焦点はそこにはないようですので、短期的に収入減少の懸念はそれほど明確ではないようですが、警戒を怠ってはいけません。

次に、アメリカのスタグフレーション問題への懸念です。スタグフレーションとは、経済成長が停滞する一方でインフレが加速することを指し、これは社会が受け入れられない苦痛指数です。スタグフレーション問題は、先ほど述べた政府の支出削減が経済成長に与える影響に加え、いくつかの重要な関心点があります:

DeepSeekがAI競争にどのように影響を与えるか。

アメリカの主権基金の推進状況。

関税政策および地政学的衝突がインフレに与える影響。

その中で、筆者が短期的に最も顕著な影響を与えると考えるのは第一点です。テクノロジーに興味のある方はご存知かもしれませんが、DeepSeekのオープンソースウィークでは、多くの成果が非常に衝撃的であり、すべてが一点に指向しています。すなわち、AIの計算能力に対する需要が大幅に低下したということです。これにより、アメリカが過去の利上げサイクルの中で株式市場を安定させることができた理由は、AI競争の巨大な物語と、アメリカがAI競争の上下流で独占的な地位を持っているからです。市場はアメリカのAIセクター関連株に非常に高い評価を与え、アメリカのAI駆動の新たな経済成長に楽観的な態度を抱いていました。しかし、これらすべてはDeepSeekによって覆されることになります。DeepSeekの最大の衝撃は二つの側面にあります。一つはコスト側であり、計算能力の要求を大幅に低下させたことです。これにより、上流のNVIDIAを代表とする計算能力提供者の業績成長の潜在能力が大幅に引き戻されます。もう一つは、オープンソースの手段を通じてアメリカのAI下流アルゴリズムの独占を打破し、OpenAIを代表とするアルゴリズム提供者の評価を押し下げることです。そして、この衝撃はまだ始まったばかりであり、アメリカのAI業界がその時にどのように対応するかを見守る必要がありますが、短期的にはアメリカのAI株の評価が引き戻され、中国のテクノロジー株の評価が回帰することがすでに現れています。

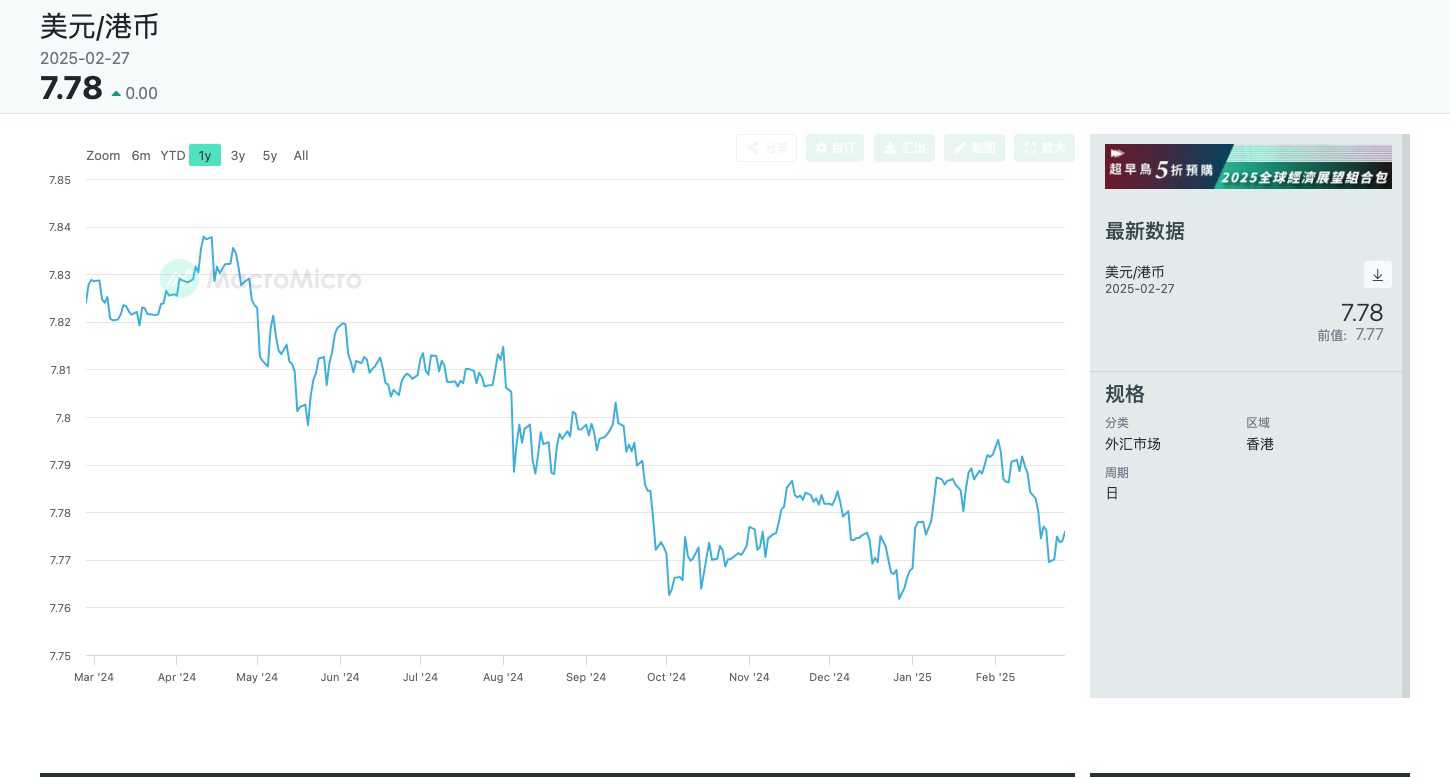

実際、長い間、アメリカは世論を通じて中国企業の評価を抑制し、実際には過小評価の状態に置いていました。しかし、DeepSeekが中国の製造業のアップグレードにもたらす壮大な物語や、トランプ政策が対中問題において比較的穏やかな態度を取ることで、地政学的リスクが低下し、中米企業の評価が回帰しました。中金の報告によれば、今回の香港株の上昇は主に南向き資金、つまり本土からの資本流入や海外の受動的資本の流入によるものであり、海外の能動的ファンドはトランプの中国企業への投資制限令に制約され、明確な変化は見られません。しかし、流動性の観察も非常に重要です。なぜなら、多くの手段が直接投資を回避し、中国企業の評価回帰の恩恵を享受することができるからです。例えば、シンガポールなどの関連性の高い株式市場への投資などです。資金流の変化は、香港ドルの為替レートから比較的容易に識別できます。香港ドルはドルと連動した為替制度であり、香港ドル対ドルの為替レートは7.75から7.85の間で安定します。したがって、香港ドルが7.75に近づくほど、外資の香港株への投資意欲が強まっていることを示しています。

次に注目すべき点は、アメリカの主権ファンドの構築状況です。主権ファンドは、どの主権国家にとっても、特に大量のドルを持つ貿易黒字国にとって、政府の財源を良好に補完するものです。世界の十大主権ファンドのランキングでは、中国が3つ、中東が4つ、シンガポールが2つであり、1位はノルウェー政府のグローバル年金基金で、その資産総規模は約1.55兆ドルです。しかし、アメリカの連邦政府の憲法枠組みの影響を受けて、アメリカが主権ファンドを設立することは実際には困難です。なぜなら、連邦政府は直接税しか受け取れず、財源が限られているからです。現在、アメリカは財政赤字の窮地に直面していますが、トランプは財務省に1兆ドル規模の主権ファンドを設立するよう指示したようです。これは財政赤字を緩和する手段の一つでもありますが、ここでの問題は「お金はどこから来るのか」と「何に投資するのか」です。

現在、アメリカの新財務長官ベーセントの発言によれば、アメリカの金の準備を再評価し、主権ファンドに7500億ドルの流動性を提供することを希望しているようです。その背後には、アメリカ法典第31巻第5117条に基づき、アメリカ政府の8133トンの金の法定価値が42.22ドル/オンスであるという事実があります。もし現在の市場価格2920ドル/オンスで計算すれば、アメリカ政府には7500億ドルの未実現のリターンがあります。したがって、法律を改正することで追加の流動性を得ることができるのです。これは非常に巧妙な手法ですが、もし通過すれば、投資や債務圧力の緩和に使われるドルは、金の売却によって得られることになりますので、金の動向にも影響を与えることは必至です。

何に投資するかについては、筆者はおそらくアメリカへの生産能力の回帰を中心に展開されると考えていますので、ビットコインへの影響は恐らく限られるでしょう。以前の文章で、筆者は短中期的にビットコインがアメリカにとって経済の底支えとなる資産になる価値について分析しました。これはアメリカがこの資産に十分な価格決定権を持っていることに基づいています。しかし、短期的には経済に明確な不況が見られないため、これはトランプ政策の主軸ではなく、改革の痛みを乗り越えるための重要なツールです。

最後に関税の問題ですが、関税の懸念は実際に良い方向に進展しています。現時点では、関税政策はトランプの交渉の一つのカードであり、必須の選択肢ではないようです。この点は対中関税の徴収比率からもわかりますが、トランプは比較的抑制的であり、これは高関税が内部のインフレに与える影響を考慮しているからです。次のステップとして、筆者が興味を持っているのは対欧関税であり、アメリカがこれを通じて何を得られるかです。もちろん、筆者はEUの独立性の再構築の進展に懸念を抱いており、ヨーロッパを収奪して自国の力を回復することは、アメリカがこの大国の競争に参加する第一歩です。インフレリスクについては、現在CPIは数ヶ月連続で増加していますが、全体としては依然として制御可能なレベルにあり、加えてトランプの関税政策の緩和により、現在のリスクはそれほど大きくないようです。

最後にドルの動向についてですが、これは非常に重要な問題であり、継続的に観察する必要があります。実際、トランプの新任期におけるドルの強弱についての議論は続いており、ここには市場に大きな影響を与えるいくつかの重要な人物の発言があります。例えば、トランプが最近任命した経済顧問であり、現ホワイトハウス経済智囊団の首席スティーブン・ミラノは、アメリカは輸出を促進し、内部の再工業化を進めるために弱いドルが必要だと述べています。一方、市場に恐慌を引き起こした後、アメリカの財務長官ベーセントは2月7日のインタビューで市場をなだめ、アメリカは引き続き「強いドル」政策を維持すると述べました。ただし、人民元が少し過小評価されていると指摘しました。

実際、これは非常に興味深い事柄です。強いドルと弱いドルがアメリカに与える影響は何でしょうか?まず、強いドルには二つの主要な影響があります。まず、資産価格に関してです。ドルが上昇すると、ドル建て資産はより良いパフォーマンスを示し、アメリカ政府にとっては主に米国債やグローバル企業の米国株に有利です。すなわち、米国債の購入意欲が高まります。次に、産業面では、ドルの購買力が強まることで、アメリカのグローバル企業のコスト削減に有利ですが、国内の工業製品が国際市場での競争力を失い、内部の工業化には不利です。弱いドルの影響は正反対です。トランプの全体的な政策構想は、産業の回帰を通じて生産能力を向上させ、さらには大国の競争力を高めることに基づいています。したがって、弱いドル政策が正解のようです。しかし、ここには一つの問題があります。弱いドルはドル建て資産の価値を下げることになり、現在のアメリカ経済の脆弱性や資金調達の圧力を考慮すると、過度に弱いドル政策はアメリカが改革による痛みを乗り越えることを困難にするでしょう。

この圧力を示す代表的な事件があります。2月25日、バフェットの株主年次書簡の中で、アメリカの財政赤字問題に対する不満が指摘され、これは明らかに市場の懸念を強めました。私たちは、バフェットが最近長い間の資金調達戦略として、アメリカの過大評価されたリスク資産を清算し、より多くの現金準備を米国短期国債に配置することを選択していることを知っています。また、日本の五大商社の配置も行っていますが、これは明らかに利差アービトラージの一手法であり、ここで詳しく述べる必要はありません。私が言いたいのは、バフェットの見解は市場に強い影響力を持ち、ドルに過剰に配分された資本は、ドルの実際の購買力、すなわちドルの価値下落に対する懸念を抱くことになります。したがって、過度に早く価値下落の道に入ることがもたらす圧力は非常に大きいです。

しかし、いずれにせよ、時間を稼ぎながら債務を徐々に減らすことが、中米両国の選択肢となるでしょう。そして、ドルの動向はおそらく、最初は強く、その後は弱くなるパターンを示すでしょう。ドル建て資産の変化もこのサイクルに従って動くでしょう。そして、暗号通貨もこの波の影響を受ける資産の一つです。

最後に、筆者が暗号通貨市場に対する見解を述べたいと思います。現在の市場は不確実要素が多すぎるため、個人投資家はダンベル戦略を選択し、投資ポートフォリオの反脆弱性を強化することができます。一方では、ブルーチップの暗号通貨を配置するか、リスクの低いDeFiの収益に参加し、もう一方では小規模なポジションで高ボラティリティの資産を低価格で配置することです。市場の短期的な動向に関しては、多くの不利な要因が重なり、確かに一定の価格圧力を引き起こしていますが、明確な構造的リスクは見られないようです。したがって、市場が恐慌によって過度に回撤した場合、適切にポジションを構築することも一つの選択肢となるでしょう。

リスク警告 リスク警告

リスク警告 リスク警告