【マクロ週報┃4 Alpha】資金はアメリカから逃げているのか?債券の売却は何のシグナルを示しているのか?

アメリカ市場は株、債券、為替の三重苦に直面し、米国債の利回りは4.47%に急上昇し、ドル指数は100を下回り、金は3200ドルを突破しました。スタグフレーションのリスクが顕在化し、流動性危機と米国債の売却スパイラルが悪化し、2025年には約9兆ドルの満期債務の圧力が加わり、市場は防御的なロジックにシフトし、避難資産が分化しています。

アメリカ市場は株、債券、為替の三重苦に直面し、米国債の利回りは4.47%に急上昇し、ドル指数は100を下回り、金は3200ドルを突破しました。スタグフレーションのリスクが顕在化し、流動性危機と米国債の売却スパイラルが悪化し、2025年には約9兆ドルの満期債務の圧力が加わり、市場は防御的なロジックにシフトし、避難資産が分化しています。市場の概要

1.、市場の異常信号

株式・債券・為替の三重苦:米国株が激しく変動(S&P + 5%)、米国債の利回りが急上昇(10年物が4.47%に)、ドル指数が100を下回る。

安全資産の分化:金が急騰(3200ドル/オンスを突破)、円/スイスフランが強く、ドルの伝統的な安全資産としての地位が揺らぐ。

2、経済データの矛盾

スタグフレーションの初期信号:CPIが下落(ガソリン価格の下落)するも、コアインフレ(住宅+食品)が頑固;PPIは前月比-0.4%(需要の縮小+コストの硬直)。

関税の影響は未だ顕在化せず:現在のデータは新たな関税の影響を反映しておらず、市場の悲観的な予想が先行。

3、流動性危機の顕在化

米国債の売却スパイラル:長期債が暴落→担保価値が縮小→ヘッジファンドが強制的に売却→利回りがさらに上昇。

レポ市場の圧力:BGCRとSOFRの利差が拡大し、担保の資金調達コストが急上昇、流動性の分化が加速。

4、政策と外部リスク

トランプの関税ゲーム:対中関税が145%に上昇、中国は125%に反制、貿易戦争は部分的に緩和するも、長期的なリスクは消えず。

米国債の再融資の崖:2025年に近く9兆ドルの債務が満期、外国の保有者が売却を加速すれば流動性の圧力が増す。

来週の展望

1、マーケットの防御的論理への転換

ドルの信用に疑問:資金が非米の安全資産(金、円、スイスフラン)に移行。

スタグフレーション取引が主導:長期米国債と高レバレッジの株式資産が売却リスクに直面。

2、重要な監視指標

米国債の流動性(10年物利回りが5%を突破するか)、中国の債権変動、日本銀行の為替介入、高利回り債の利差。

資金はアメリカから逃げているのか?債券の売却は何を示しているのか?

一、今週のマクロレビュー

1、市場の概要

対等関税が施行された後、金融市場に嵐が吹き荒れる中、トランプ政権は部分的に譲歩を余儀なくされ、中国を除くすべての国に90日間の猶予が与えられたが、米国との貿易対抗は依然として続いている。先週のリスク警告の通り、一連の貿易ニュースの衝撃の中で、今週の政策変更が再び市場を激しく揺さぶり、現在、中国を除くすべての関税率が10%に引き下げられ、米国の中国に対する関税率は145%に引き上げられた。これに対し、中国は米国からの輸入品に対する関税を125%に引き上げた。

米国株: S&P 500指数は今週5%の上昇を記録したが、その間の変動は非常に激しかった;ダウ平均株価とナスダック指数もそれぞれ5%以上の上昇を記録した。

安全資産: 10年物国債は珍しく続けて大幅に下落し、利回りは4.47%の高水準に上昇し、長期債の売却が続いている;同時にドル指数は珍しく100の大台を下回り、株式・債券・為替の三重苦の状況が形成された。これに対して、現物金は3200ドル/オンス以上の新高値を突破し、週内で5%以上の上昇を記録した。

商品市場: 関税戦の激化により貿易の縮小期待が引き起こされ、原油需要が抑制され、ブレント原油はさらに弱含み、週内で5.5%下落し62ドル/バレルに;銅価格も今週大幅に13%下落し、最近の新低値を記録した。

暗号通貨: 先週の米国株との短期的な乖離の後、今週ビットコインは米国株との共振を回復し、ビットコイン価格は8.5万ドル以下に抑えられ続けている。

図表:米国株の歴史的ボラティリティとリターンのパフォーマンス

出典:ブルームバーグ

2、経済データ分析

今週はトランプの関税状況とCPIデータに引き続き注目。

2.1 トランプの関税分析

先週発表された対等関税と比較して、今週トランプ政権は関税に一定の譲歩を行った。

基本関税率を10%に調整

中国に対する特定関税を145%に引き上げ、中国も米国に対する関税を125%に引き上げた。

今週の観察から見ると、関税の発表後、世界的な反応が引き起こされ、一部の国は反制措置を選択し、中国やヨーロッパがその例である。一部は交渉を選択し、日本、韓国、ベトナムなどがその例である。しかし、中国は米国の最大の貿易赤字国であり、両国の貿易戦争の激化は依然として世界の金融市場に衝撃を与えている。株式市場、債券市場、為替市場が連続して大幅に下落し、熊市に近づく中、米国政府は譲歩を行った。これは先週の予測と一致しており、貿易に関する関税戦はさらに緩和の方向に進むだろう。貿易政策の不確実性のピークは過ぎた。

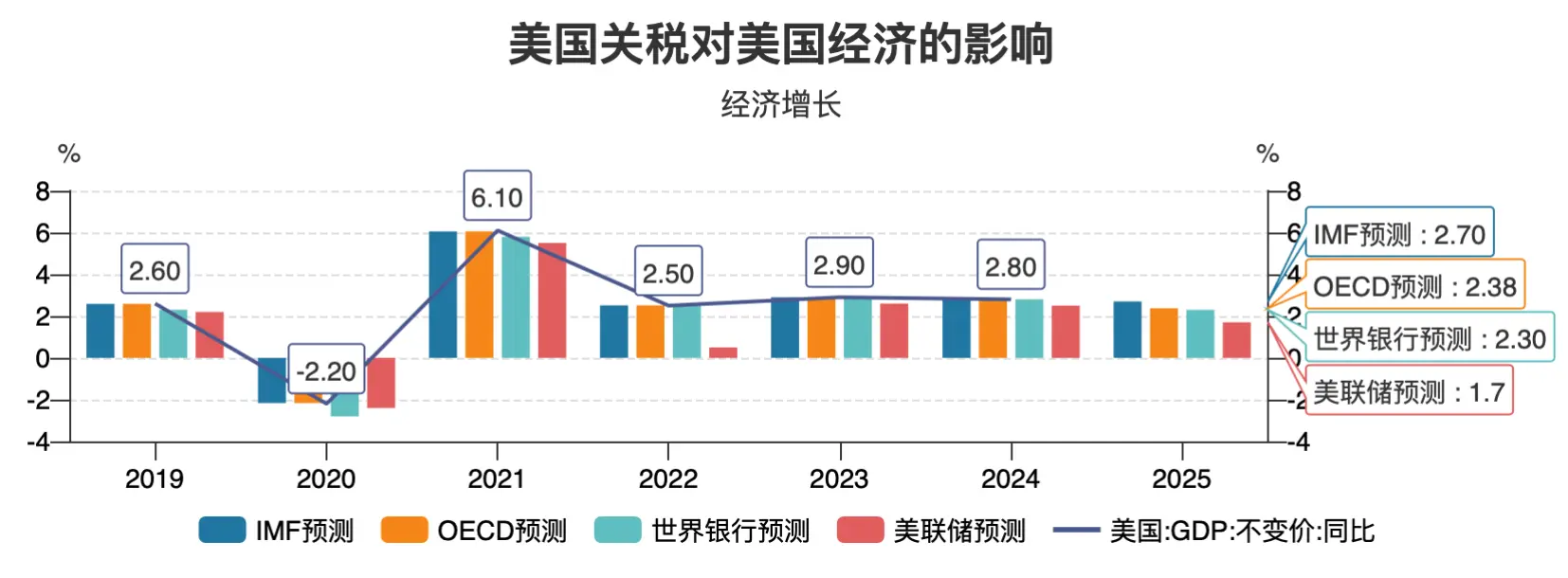

図表:関税が米国経済に与える影響(異なる機関の予測)

出典:ウィンド

2.2 CPIとPPI

今週のCPIデータは予想外に下落したが、今週発表されたデータには関税の影響が含まれていないため、市場は逆により悲観的に反応した。

図表:米国3月CPIの前月比の動向

出典:MishTalk

このデータは2020年5月以来の最も弱いデータであり、データの細分構造を見ると、主にガソリン価格の下落が全体のCPIの状況を改善したが、住宅と食品は家庭の最大の硬直的負担であり、それぞれ0.3%と0.4%の上昇を示した。コアCPIを見ると、食品とエネルギーを除くすべての商品価格指数は0.1%上昇し、2月には0.2%上昇していた;航空運賃、自動車保険、中古車とトラック、エンターテインメントなどの指数は3月に下降した主な項目である。

今週金曜日、米国労働省はPPIデータを発表し、季節調整後、3月のPPI指数は前月比で0.4%下落した。これは新型コロナウイルスのパンデミック以来、最も低い月次前月比の成長である。細分項目を見ると、主な原因も商品価格の下落である;エネルギー価格と食品価格はわずかに下落したが、エネルギーを除いたコア商品は依然として上昇しており、関税の輸入コスト圧力が緩和されていないことを示している;サービス分野では、需要に敏感な輸送、倉庫、卸売などが明らかに縮小し、硬直的なサービスは比較的安定している。

図表:米国3月PPIの動向

出典:MishTalk

要するに、PPIの価格信号が示す結論は、供給側のコスト圧力は依然として存在するが、需要側のマージナルな弱さが強化されており、初期的にスタグフレーションの初期信号を示している。

今週発表されたCPIとPPIデータからは、関税の影響と市場の悲観的な予想の下で、需要側の縮小と供給側のコスト硬直圧力が同時に存在し、一方では企業の利益を圧縮し、経済のパフォーマンスに影響を与える;他方ではインフレのスムーズな低下を妨げ、スタグフレーションリスクがデータの中で徐々に顕在化し始めていることが明確である。

3、流動性と金利

米連邦準備制度の資産負債表から見ると、今週米連邦準備制度の広義の流動性は6.2兆ドルにわずかに回復し、前年同期比でプラスに転じた。

しかし、今週のドル指数、米国債市場は別の悪い信号を示している。

図表: 米国のオーバーナイトファイナンス利率と国債利回りの変化

出典:ウィンド

上の図が示すように:

1)米国10年物国債利回りは今週急上昇し、売却の嵐が続いていることを示し、全体で4.45%程度の高水準に上昇した。

2)SOFRの期限利率は週内で若干回復し、これは市場が米連邦準備制度が引き続き金融政策を引き締める可能性を価格に織り込んでいることを示している。

同時に、ドル指数をさらに分析すると、米国債利回りの暴騰がドル指数の大幅下落と伴っていることがわかる。

図表: ドル指数の変化

出典:ZeroHedge

今週の異常は、原油が暴落し、インフレデータが下落することで、米国債利回りの上昇がさらに抑制されるはずが、逆に株式・債券・為替の三重苦の状況が形成された。ドル指数は100の大台を下回り、2023年7月の新低値を記録し、同時にスイスフランや円などの伝統的な安全資産が同時に強くなった。データを組み合わせてこの異常な状況をさらに分析すると、以下の結論が得られる。

1)上記の分析のように、関税の影響の下で、スタグフレーションリスクが初期的に顕在化している中で、利率の変動指数が大幅に上昇(Move Index)、市場は米連邦準備制度が「高い水準が長く続く」と価格に織り込んでいる。長期国債利回り(10年物/30年物など)は急速に上昇し、スワップ利率は経済のリセッション予想に抑制され、基差が縮小または逆転し、海外中央銀行の売却が重なっている。長期債の価格が急速に下落し、国債を担保とした価値が下がり、ヘッジファンドは国債を強制的に売却し、補填を行い、「下落→売却→再下落」のスパイラルを形成している。

さらに、ヘッジファンドのレバレッジの資金調達側の利率BGCRを見ると(下図)、3月中旬から4月初めにかけて、BGCRとSOFRの差が顕著に拡大し、特に3月22日以降、BGCR(青線)が明らかに下落し、SOFR(緑線)は比較的安定している。これは市場がこの時点で何らかの激しい流動性の変化や市場の感情の変動を経験し、基差取引の圧力が上昇し、さらなる連鎖的なポジション解消を引き起こしたことを示している。

図表:レポ市場の利率とSOFR利率の動向

出典:ウィンド

2)ドル指数の通常の下落はドル流動性の緩和から来る;米国債利回りは経済成長の期待を表す。しかし、今回のドル指数と米国債価格の同時下落(利回り上昇)は、ドル流動性の顕著な緩和や経済成長の明らかな改善によるものではなく、資産の下落過程で資金が次々とアメリカから日本やヨーロッパの安全資産に移動している(円、ユーロ、スイスフランの為替レートが上昇)。言い換えれば、伝統的なドルの安全資産論理が機能しなくなった。

3)2025年の米国債は大きな再融資圧力に直面しており、約9兆ドルの債務が満期を迎え、6月には6兆ドルが満期を迎える。これらの債務はすべて再融資(新たに借りて旧債を返済)を通じて返済しなければならず、トランプの関税政策の一部の意味は他国に米国債を購入させることにあるが、現在の状況ではそれがうまくいくとは限らない。これにより、外国の保有者が安全資産の需要から米国債を売却する可能性がある。

実際、上記の三点から見ると、現在の状況は明らかに市場がドルの信用そのものに対して不信任票を投じている。資金の安全資産への移動と債務リスクの再評価が全体の米国債流動性に一定の危機を引き起こしている。

二、来週のマクロ展望

現在、市場は「インフレ懸念」から「ドル信用危機+スタグフレーション」の二重の衝撃に移行しており、伝統的な株式と債券の負の相関関係が徐々に機能しなくなってきている。以下のリスクに注目する必要がある:

1)関税圧力の下でスタグフレーションリスクが初期的に顕在化: 現在の経済データ、CPIとPPIは、米国経済がスタグフレーションのリスクに直面していることを示している。需要側の縮小と供給側のコスト硬直圧力が共存し、企業の利益空間が圧縮され、同時にインフレが迅速に低下することが難しい。スタグフレーションは通常、経済成長の鈍化とインフレの持続的な困難を意味し、これが市場の長期的なパフォーマンスに大きな不確実性をもたらす。

2)債券市場の圧力とドル流動性の緊張: 10年物米国債利回りが約4.45%に急上昇し、債券市場の売却が続いており、長期債の価格がさらに下落し、基差取引の圧力を引き起こしている。特にヘッジファンドなどの機関にとって、この状況はさらなる債務売却と連鎖反応を引き起こし、「下落→売却→再下落」のスパイラル効果を形成し、市場の不安定性をさらに増大させる可能性がある。

3)米国債の再融資圧力:米国は巨額の米国債の再融資圧力に直面しており、約9兆ドルの債務が今後数年で満期を迎える。特に6月には約6兆ドルが満期を迎える。これらの債務を再融資で返済する方法が米国財政の重大な課題となる。トランプの関税政策は他国に米国債を購入させることを試みているが、現在の経済環境では期待通りの効果を得るのは難しいかもしれない。これにより、外国の保有者が安全資産の需要から米国債を売却し、市場のリスクをさらに悪化させる可能性がある。

前述の分析に基づき、私たちの全体的な見解は以下の通りである:

現在の取引の基準シナリオは依然として防御モードが主である。

スタグフレーションのパターンの進展にさらに注目し、経済成長が加速してリセッションに陥るか、インフレが予想以上に低下するシナリオを評価する必要がある。

米国債の流動性危機に引き続き注目し、特に高利回り信用債市場がこの影響を受けるかどうかを注視する必要がある。

ドルの弱さは引き続き世界市場に影響を与える可能性があり、特に資金流動のグローバルな背景の中で、円やスイスフランなどの安全資産の強さに注目する必要がある。投資家はドル資産の配置をどのように調整するかを考慮し、為替市場の動向に注目する必要がある。

暗号通貨は主にドルの影響を受けており、現在は十分な上昇力を持っていない。現在の安全資産論理はあまり強くないため、短期的には中立的な態度を維持することをお勧めする。

関税の動向に注目し、さらなる緩和が進めばリスク選好を高める可能性がある;もし米国債利回りが5%を突破すれば、海外の保有者が引き続き売却し、米連邦準備制度が介入する可能性があり、より深刻な信用危機を引き起こすことも排除できない。

来週の重要なマクロデータは以下の通りです。

免責事項

本書は4 Alpha Group内部の参考用であり、4 Alpha Groupによる既存データの独立した研究、分析、解釈に基づいています。本書に記載された情報は投資の助言ではなく、香港特別行政区、米国、シンガポール、またはその他の禁止されている国または地域の住民に対して、金融商品、証券、または投資商品の購入、販売、または引き受けを勧誘または招待するものではありません。読者は自己の尽職調査を行い、私たちに連絡を取る前に専門的な意見を求めるべきです。

本内容は著作権で保護されており、4 Alpha Groupの事前の書面による同意なしに、いかなる形式または方法で複製、配布、または送信することはできません。提供された情報の正確性と信頼性を確保するために努力していますが、その完全性やタイムリーさを保証するものではなく、本書に依存することによって生じた損失や損害については一切責任を負いません。

本書にアクセスすることにより、あなたは本免責事項の条項に同意したことを認めます。

リスク警告 リスク警告

リスク警告 リスク警告