見解:なぜBittensorは詐欺であり、TAOはゼロに向かっているのか?

まず、Bittensorは公式に「公平なマイニング」プロジェクトを標榜していますが、実際には基盤となるSubtensorはPoWのパブリックチェーンでもPoSのパブリックチェーンでもありません。むしろ、Opentensor Foundation(Bittensorの財団)が管理する単一のチェーンであり、そのメカニズムは非常にブラックボックスです。

まず、Bittensorは公式に「公平なマイニング」プロジェクトを標榜していますが、実際には基盤となるSubtensorはPoWのパブリックチェーンでもPoSのパブリックチェーンでもありません。むしろ、Opentensor Foundation(Bittensorの財団)が管理する単一のチェーンであり、そのメカニズムは非常にブラックボックスです。原文作者:思维怪怪

長文を開いて、自分の考えを記録します:なぜ #Bittensor は詐欺であり、$TAO はゼロに向かっているのか?

まず、Bittensor は公式に「公平なマイニング」プロジェクトを標榜していますが、実際には基盤となる Subtensor は PoW 公共チェーンでも PoS 公共チェーンでもありません;むしろ、Opentensor Foundation(Bittensor の財団)が管理する単一のチェーンであり、メカニズムは非常にブラックボックスです。

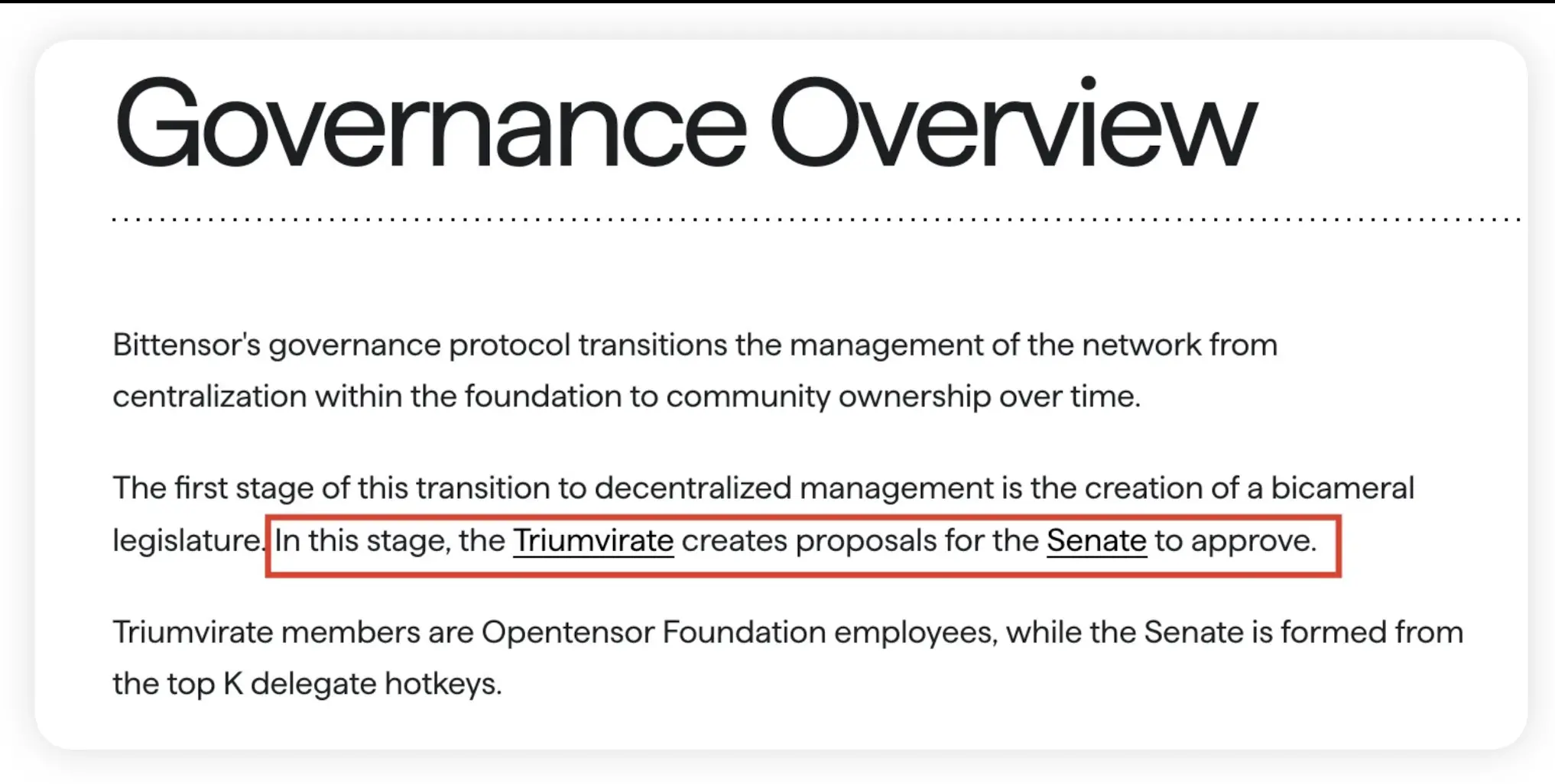

いわゆる「三巨頭+上院」の二元ガバナンス構造についてですが、三巨頭は Opentensor Foundation の三名の従業員であり、上院は上位 12 の検証ノードで、すべて内部の人間または利害関係者です。

次に、2021年1月3日に「Kusanagi」がリリースされ、Bittensor ネットワークのアクティベーションを示し、マイナーと検証者が最初の TAO 報酬を得ることができるようになりました。ネットワークのアクティベーションから 2023 年 10 月 2 日のサブネットの立ち上げまでの 2 年 9 ヶ月間、Bittensor は合計 538 万枚の TAO を掘り出しました。しかし、2021 年 1 月 3 日から 2023 年 10 月 2 日のサブネットの立ち上げまでの間に生成されたトークンがどのように分配され、最終的にどこに流れたのかを示す文書や資料はありません。

この部分のトークンは内部メンバーや利害団体によって分配されたと合理的に推測できます。なぜなら、Bittensor はビットコインのように、VC によって孵化され、投資されているからです。

この部分のトークンを現在の発行量 861 万で割ると、少なくとも 62.5% の TAO が内部メンバーや利害団体の手にあることになります。さらに、Opentensor Foundation といくつかの投資 VC も Bittensor 上の検証ノード業務を運営しているため、彼らの手元にあるチップの割合は 62.5% よりも多くなるでしょう。

数日前に崩壊した OM と同様に、あなたがその時価総額がなぜこんなに高いのか知らないプロジェクトは、彼らの歪んだ時価総額はしばしば貧弱な流通量によって生み出されています。

貧弱な流動性に裏打ちされた数十億の時価総額。

以下の図は TAO の歴史的なステーキング状況を示しています。決してこれに騙されてはいけません。TAO のステーキング率が低から高へと徐々に増えていると思わないでください。こう描かれているのは、TAO が激しいインフレを経験しているからです。

実際、TAO のステーキング率は 70% を下回ったことはなく、最高時には 90% に近づいています。現在の TAO の時価総額 20 億ドルに基づくと、少なくとも 14 億ドルの TAO が流通に参加したことがないことになります。TAO の実際の時価総額は実際には 6 億ドルであり、対応する FDV は 50 億ドルに達し、典型的な低流通・高時価総額プロジェクトです。

いわゆる時価総額第一の AI プロジェクト、バブルがどのように主力の庄家によって膨らまされたのか、じっくり味わってください。

最後に、いわゆる dTAO アップグレードは、実際には OG に流動性を提供する機会を与えるものに過ぎません。あなたが高倍率のサブネットトークンを購入するために、利害団体の手にある TAO を引き受けることになります。

三盤理論によれば、Bittensor の今年 2 月の dTAO アップグレードは「配当盤」が持続不可能な状況で、新しいポンジスキームモデル「分割盤」と「相互助け盤」を導入せざるを得なかったことを示しています。核心的な目的は、古い物語が弱まり、外部流動性が急速に搾取される中で、新しい物語を作り出して新しい外部流動性を引き寄せ続けることです。

まずは「分割盤」:すべてのサブネットがトークンを発行することによって、TAO はすべての Bittensor サブネットトークンの基礎通貨として成功裏に位置付けられ、その価値は数十の(さらに増える可能性がある)サブネットのトークンによって支えられています。

取引プールの深さが不足しているため、サブネットトークンはしばしば驚異的な上昇幅を示します。これにより、Bittensor は外部に対して高 ROI の機会を提供できるエコシステムの偽装を示しています。そして、サブネット Alpha トークンが提供する誇張された名目 ROI は、TAO に対して巨大な買圧を生み出し、根ネットワークの検証ノードが TAO を売却するための隠れ蓑となります。

残念ながら、Bittensor の閉鎖的なエコシステムと、牛から熊への市場環境の変化により、dTAO アップグレードは十分な外部流動性を引き寄せることができず、内部流動性(根ネットワークにステークされている TAO)も十分に動員されていません。

同時に、サブネットの参入障壁が低下し、数量に上限がないため、過剰かつ迅速なトークン発行が Bittensor エコシステムの本来の流動性を希薄化しています。

次に「相互助け盤」。残念ながら、Bittensor のサブネットトークンの発行は、Solana の Pump.fun のように資金が高度に流通する相互助け盤モデルを確立することはできません。なぜなら、Bittensor のネットワークインフラは非常に劣悪であり、異なるサブネットトークン間での交換ができないため、サブネットトークンの参加者は異なるサブネット間で流動性を移動させることが非常に困難です。これにより、高い分割率による流動性希薄化の問題がさらに悪化し、資金が場内に留まり続けて投機に参加することができなくなります。

根ネットワークのステークホルダーが集団で逃げ出し始めると、場内外の流動性は急速に枯渇します。

あなたが売却する瞬間、ゲームオーバーです。

では、大口は逃げ出しているのでしょうか?答えは「彼らは逃げ出している」です!

dTAO がオンラインになって以来:

➤ Bittensor プロトコルはサブネットプールに 45 万枚の TAO を注入しました

➤ 15 万枚の TAO(33%)が「自動売却」のメカニズムを通じて根ネットワークの検証ノードに流れました

➤ 根ネットワークのステーク量(τ₀)は 15 万枚減少しました(586 万 → 571 万)

これは意味します:

30 万枚の TAO(約 7,000 万ドル)が根ネットワークから成功裏に逃げ出し、CEX で清算される可能性があります。

さらに、以前の Bittensor の基本盤はサブネットとマイナーでした。Bittensor の以前のモデルは VC のように、プロジェクトに資金を提供し、価値のあるビジネスモデルの構築に専念させ、すぐに収益を上げて収支を均衡させることを心配する必要がありませんでした。これはプロジェクトが Bittensor 上でサブネットを構築する核心的な理由です。

そして、プロジェクトは Bittensor に計算力(Bittensor の言葉では「スマート」)を提供するマイナーを引き寄せ、この「あなたも私もみんな良い」という状況が Bittensor が時価総額第一の暗号 AI プロジェクトになる核心的な理由です。

しかし、dTAO アップグレード後、サブネットプロジェクトの利益、マイナー、検証ノードの利益はもはや一致せず、以前の「あなたも私もみんな良い」は存在しなくなりました。dTAO モデルはサブネットプロジェクトにとって何の利益ももたらさず、経済モデルの崩壊が Bittensor の現在の最大かつ根本的な問題です。

Bittensor の dTAO モデルにおいて、サブネット Alpha トークンは私たちがサブネットで TAO をステークすることで得られる「権利証」であり、一般的に流通可能なトークンではありません。これにより、サブネットプロジェクトはこれらのトークンに対して有効なトークノミクスを発明することが非常に困難になります。これらの Alpha トークンは、より多くの Alpha トークンを生み出すことができる以外、個人投資家にとっては何の役にも立ちません。私の観察によれば、サブネットプロジェクトはトークン価格を引き上げるために、現在最も一般的な方法はプロジェクトの収益を使って Alpha トークンを買い戻すことを発表することです。例えば Chutes(SN64)。

しかし、サブネットオーナーがこの方法でしか Alpha トークンに価値を与えられない場合、面白いことが起こります。dTAO がサブネットプロジェクトに分配する 18% の Alpha トークンは、永遠にプロジェクト側の手元に留まることになります。結局、プロジェクトの収益を使って買い戻すと発表したのですから、なぜ自分のトークンを売却する必要があるのでしょうか?

売却と買い戻しは矛盾しています。

したがって、サブネットのすべての所有者は dTAO モデルから何の収入も得られず、むしろそれを補填しなければならないのです:外部収入を創出し、それを彼らのサブネット Alpha トークンに注入することです。これは、サブネットプロジェクトとマイナーが本質的に検証ノードのために働いていることを意味します。検証ノードは Bittensor ネットワークの特権階級であり、何の価値のあることもできず、dTAO アップグレードの開始から継続的にサブネット Alpha トークンを売却し、根ネットワークの TAO に対しては毎日排出される量の 1/3 に達します。

Bittensor が他のプロジェクトを引き寄せてサブネットを構築させることができるのは、以前の TAO 排出が収益のない新興プロジェクトにとって非常に良い補助金メカニズムであり、これらのプロジェクトが実行可能なビジネスモデルに集中するだけで済むからです。

もしこの補助金メカニズムが消失するだけでなく、逆に働くのであれば、サブネットプロジェクトはなぜ Bittensor 上にサブネットを構築する必要があるのでしょうか?直接独立して、自分の収益を全て得る方が魅力的ではありませんか?

したがって、dTAO モデルは利害団体が出荷する手段として、Bittensor のこれまでの基本盤を傷つけています。Bittensor エコシステムの大部分のサブネットのビジネスモデルは一見して価値がないように見えますが、それらがなくなれば Bittensor は最後の隠れ蓑を失うことになります。

リスク警告 リスク警告

リスク警告 リスク警告