ステーブルコインシリーズ1:オンショアステーブルコインの大規模な応用への機会

オフショアステーブルコインが主に投機や非公式経済に使用されるのとは異なり、オンショアステーブルコインの役割は主に2つの分野に集中すると考えています:支払いにおける「オープンソースデジタルウォレット」と機関間決済の「オープンクレジット機関」です。

オフショアステーブルコインが主に投機や非公式経済に使用されるのとは異なり、オンショアステーブルコインの役割は主に2つの分野に集中すると考えています:支払いにおける「オープンソースデジタルウォレット」と機関間決済の「オープンクレジット機関」です。著者:Animoca Brands Research

要約:

ステーブルコインは中(港)と米国の二つの主要経済圏で規制上の合法的地位を得て、一連のブームを迎えています。オフショアのステーブルコインが主に投機や非公式経済に使用されるのに対し、私たちはオンショアのステーブルコインの役割が主に二つの分野に集中するだろうと考えています:支払いにおける「オープンソースデジタルウォレット」と機関間決済の「オープンクレジット」。

- ステーブルコインとブロックチェーンを使用したデジタルウォレットは、Web2時代の中央集権的デジタルウォレットに比べて、技術的にも商業的にもはるかに低いハードルで利用可能です。技術的には、ステーブルコインの支払いは既存のブロックチェーン技術、トークン標準、暗号ウォレットに完全に基づくことができます。商業的には、小売業者、電子商取引、ソーシャルネットワークなどの消費者プラットフォームは、協調なしに自らの利益のためにステーブルコインの支払いを促進し、同時にステーブルコインの普及に対する合力を形成することができます。この二点に基づき、ステーブルコインの支払いは「オープンソースデジタルウォレット」と見なすことができます。

- これらの利点に基づき、ステーブルコインはクレジットカード主導の支払いシステムに対する挑戦を形成する可能性があり、取引手数料の主要な受取人である発行銀行は間違いなく影響を受けるでしょう。一方で、Visa、マスターカードなどのカードネットワークやStripeのような決済端末は、支払いネットワークにおける「通貨」の種類の増加から利益を得ることができ、支払いシステムにおける彼らの役割を強化するでしょう。

- 資金移動の面では、ステーブルコインは「オープンクレジット」の役割を果たすことができます。ステーブルコインの入出金とチェーン上の送金による銀行間決済は、その構造と清算所で行われる従来の銀行間送金に非常に似ています。同時に、ステーブルコインに基づくシステムはリアルタイム性、スケーラビリティ、地域を超えた性質をさらに向上させることができます。長年にわたり、国際的な清算所の役割の欠如が国境を越えた決済の非効率性の原因であったため、ステーブルコインはオープンな地域間清算サービスとして、国境を越えた送金の非効率性を解決する上で重要です。

- 既存の送金業者、例えばWiseや空中云汇などは、まさに国境を越えた清算所の役割を果たすことで送金効率を向上させています。業者は自社の帳簿と各国の資金プールを通じて各国の銀行と橋渡しを行い、実際の資金の国境を越えた移動を回避します。しかし、銀行がステーブルコインを通じて同等の効率を実現できる場合、このモデルは挑戦に直面する可能性があります。一方で、すべてのブロックチェーン企業の送金ソリューションが本当にステーブルコインのコア機能を活用しているわけではないことにも注意が必要です。例えば、中央集権的な暗号通貨取引所を通じて行われる国境を越えた送金は、取引所内部の帳簿にのみ関与し、ブロックチェーン取引には関与しないため、むしろ送金業者の業務と見なされるべきです。

ステーブルコインシリーズ第1弾:オンショアステーブルコインの大規模な応用機会

主流に向かうステーブルコイン

過去2ヶ月間に、ステーブルコインは世界最大の経済圏であるアメリカと中国(香港を通じて)で関連する立法を完了しました。これらの立法の完了は、ステーブルコインが主に仮想通貨の小さなサークル内で使用されるツールから、主流経済に認められる新しいフィンテック革新へと変貌を遂げることを示しています。

アメリカでは、7月18日に「天才法案(GENIUS Act)」が正式に署名され、ステーブルコインの合法的な使用の道筋が明確になりました。過去数ヶ月間、この法案は徐々に上院と下院で審議され、議論されてきました。法案の通過の可能性が高まるにつれ、さまざまな機関や大企業がステーブルコインの発行と使用に参加し始めています。例えば:

- 決済サービスプロバイダーがステーブルコインをサポートし始めています:Stripe、Visa、Shopify、PayPalなど。

- ソーシャルメディアや電子商取引プラットフォームがステーブルコイン支払いの導入を検討しています:Meta、Amazon、Walmartなど。

- アメリカの四大銀行がステーブルコインの発行で提携する計画を立てています:モルガン・スタンレー、バンク・オブ・アメリカ、ウェルズ・ファーゴ、シティバンクを含む。

香港も2025年5月に「ステーブルコイン条例」を通過させ、2025年8月1日に施行されます。これは、香港が中国の金融ハブとして、ステーブルコイン関連の金融活動に対してオープンであることを示しています。香港ドル以外にも、法案はライセンスを持つ発行者が他の通貨のステーブルコインを発行することを許可しており、国際的な通貨流通に対する影響は香港ローカルを超えています。興味深いことに、この機会に最も積極的に反応した機関のタイプはアメリカと非常に似ており、以下が含まれます:

- 決済サービスプロバイダー:アリペイ(アリペイ国際およびアリペイデジタル)、連連国際など。

- 電子商取引プラットフォーム:京東数科がステーブルコインを導入する計画を立てており、アリババはアリペイを通じて実施可能です。

- 大手銀行:スタンダードチャータード銀行がAnimoca Brandsおよび香港電信との合弁企業を通じてステーブルコインの発行を申請する計画を立てています。

このような背景の中で、本稿は読者に対して、オンショアステーブルコインが経済の中でどのように機能するかを理解するためのフレームワークを提供し、上記の機関の主要な参加目的を説明することを目的としています。私たちは議論を二つの主要な応用カテゴリに分けます:

- 支払い、すなわち消費者が商人に支払うこと

- 送金、すなわち送金者が受取人に銀行間送金を行うこと

厳密には、支払いも一種の送金です。私たちがこの二つのユースケースを分けて議論する理由は、現行の非現金支払いと送金の主流の解決策が異なるため、異なる痛点が存在するからです。前者は主にカードネットワークに支えられたクレジットカード支払いを通じて行われ、後者は主に銀行送金です。以下では、現行の解決策の主要な問題点、既存の代替案、そしてステーブルコインがもたらす新たな機会について探ります。

支払い

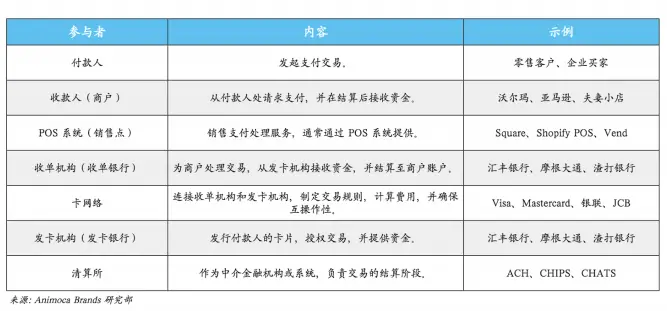

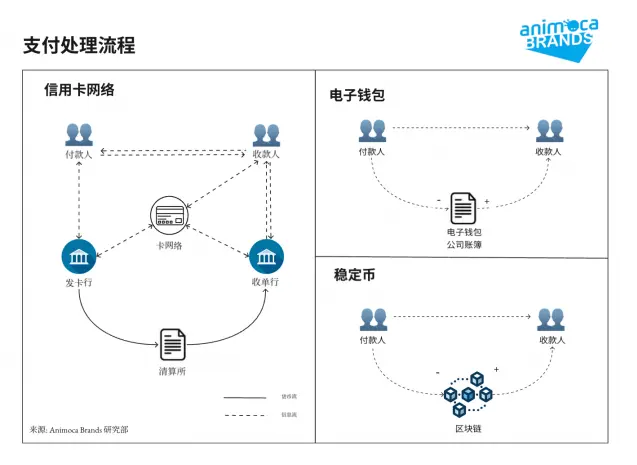

現金とクレジットカードは、ほとんどの地域で最も主要な支払い方法です。その中で、クレジットカード取引は主要な非現金選択肢として、VISAやマスターカードなどのカードネットワーク(以下、カードネットワークと呼びます)を通じて処理されます。カードネットワークを通じて実現される支払いは、大まかに以下のステップで行われます:

- 商人が開始:商人はその端末POS機を通じて顧客に支払い情報を要求し、顧客はオフラインでカードをスワイプしたり、オンラインでクレジットカード情報を入力したりします。

- 認可を要求:POSシステムは顧客が提供した情報に基づいて対応するカードネットワークを選択し、そのネットワークを通じて発行機関に支払い認可要求を送信します。

- 認可を承認:発行機関は顧客の残高または信用枠を確認した後、その取引を承認します。この確認情報はカードネットワークを通じてPOS端末に戻り、最終的に顧客に確認され、支払い認可が完了します。

- 清算と決済:認可された支払いについて、POS端末は商人が使用する銀行との清算と決済プロセスを開始します。受取機関はカードネットワークを通じて発行機関にバッチ処理の受取総額を送信します。発行銀行は従来の銀行間送金経路を通じて決済を完了します。

- 外貨取引:外貨が取引に関与する場合、発行機関は為替を行い、SWIFTなどの方法を通じて決済を完了します。

このプロセスにおいて、カードネットワークは情報伝達層の役割を果たし、顧客と商人が使用する金融サービスプロバイダーがどれほど異なっていても、コミュニケーションと清算を完了できるようにします。

クレジットカードとカードネットワークの存在は、一方で非現金支払いの便利さを大幅に向上させましたが、同時にその高額な取引手数料のために批判されることもあります。各クレジットカード取引は、顧客が支払った金額から自動的に2-3%以上の手数料が差し引かれます。この費用は、薄利の企業にとっては重い負担となります。

しかし、よく見ると、カードネットワーク自体が高手数料の主因ではありません。クレジットカード取引手数料は大きく三つの部分に分けられます:カードネットワークに支払われる「評価手数料」、販売端末の「処理手数料」、および発行銀行に支払われる「交換手数料」です。この三者の中で、カードネットワークが徴収する手数料は最も少なく、取引の0.15%に過ぎません。例えば、Visaは年間に処理する取引額が++16++ ++兆++ドルに達しますが、年間の収益は総取引量の0.2%に過ぎません。取引手数料の大部分は発行銀行への交換手数料(1-3%)です。この手数料は、銀行が提供するサービスの費用やリスク(例えば、信用不履行リスクや消費者保護)をカバーするために使用されます。信用を必要とする消費者にとって、この料金は過剰ではありません。発行銀行にとって、クレジットカードはデフォルトリスクを伴う信用業務であり、2%の手数料は銀行のリスク管理の専門性を示しており、効率の低下を示すものではありません。

したがって、クレジットカードの手数料問題の鍵は、その手数料が高いことではなく、消費者がそれをデフォルトの選択肢として扱い、必要かどうかに関わらず、他の選択肢よりもクレジットカードを優先することにあります。このような消費者の好みの根本的な原因は、支払いの選択者と費用を負担する者との間の不一致です:消費者が支払い方法を選択し、商人が取引手数料を負担します。この不一致は、発行銀行に操作の余地を与え、一部の手数料を利用して、報酬やポイントの形で「賄賂」を消費者に提供し、消費者の好みを得ることができます。この戦略は非常に効果的で、多くの消費者はより良いキャッシュバックやポイントの特典のためにクレジットカードを好むようになり、ポイントがないが取引手数料が低いデビットカード、現金、またはデジタルウォレットよりも優先されます。

取引手数料が高いだけでなく、カードネットワークは国境を越えた支払い時にも高額な国境手数料を発生させ、取引コストをさらに引き上げます。この問題の根本的な原因は、発行銀行と受取銀行の間の決済が従来の銀行間経路に依存していることです。国境を越えた決済についての話題は、送金部分で探求します。

上記の議論から、支払いシステムにおける参加者のステーブルコインに対する態度を大まかに理解することができます:

- 商人はクレジットカードシステムにおいて最も痛みを感じているため、代替案を探す最も強い動機を持っています。ウォルマート、アマゾン、京東のような企業は、その広範な販売ネットワークのため、代替案としてのステーブルコイン支払いに強い関心を示しています。

- Visaやマスターカードのようなカードネットワークは、取引手数料の中での割合が低く、さまざまな通貨をサポートできるため、ステーブルコインの対立者ではありません。むしろ、より多くのステーブルコインが日常取引に入るにつれて、カードネットワークはその橋渡し機能によってより重要になる可能性があります。さらに、ステーブルコインがあれば、支払いネットワークの決済プロセスが簡素化され、カードネットワークが決済にさらに関与できるようになり、全体の支払いプロセスで大きな役割を果たすことができます。Visaは早くも++2021++年にステーブルコインを通じて発行者との国境を越えた決済の可能性を示しました。

- 端末(POS)ソリューションプロバイダーは、新しい支払い方法をサポートすることで製品ラインを拡張できます。ステーブルコインは、現在の役割を覆すことはなく、むしろ端末ソリューションプロバイダーが受取や入出金などのサービスに参入する機会を提供します。StripeがBridgeとPriv(ウォレットサービス)を買収したことは、このトレンドを裏付けています。

ステーブルコインに基づく「オープンソースデジタルウォレット」

デジタルウォレットは、アメリカのPayPalによって最初に導入され、その数年後には中国や東南アジア、アフリカの多くの発展途上国で支払いの主導的地位を確立しました。クレジットカード支払いと比較して、デジタルウォレットにはいくつかの利点があります。例えば:

- デジタルウォレットの登録は銀行口座を開設するよりもはるかに簡単です。ユーザーはウェブサイトに登録するのと同じようにオンライン登録を完了するだけで、デジタルウォレットを使用開始できます。一部のデジタルウォレットサービスは、オフラインチャネルでのチャージや引き出しを提供します。

- Web2時代の製品として、デジタルウォレットはオンライン取引と自然に互換性があり、これによりスマートフォン時代におけるその適用シーンは急速に増加し、オフライン商人にも徐々に拡大しています。

- 支払いプロセスにおける参加ノードが少ないため、デジタルウォレット取引のコストはカードネットワークに基づくものよりも安価です。例えば、支付宝は商人に対して++0.6%++の手数料を徴収し、ユーザー間のピアツーピア送金は無料です。

ステーブルコイン支払いはデジタルウォレットと多くの類似点があるため、デジタルウォレットサービスの新しい形態と見なすことができます。類似点には以下が含まれます:

- ウォレットアカウント内の「資金」はすべて法定通貨の帳簿上のトークン化された表現であり、規制要件に従って100%の担保を維持する必要があります。

- デジタルウォレット間の支払いは、帳簿上の一つの取引記録です。ただし、デジタルウォレットの取引記録は所属会社(例えば支付宝)の自社帳簿上にあり、ステーブルコインの支払いは分散型のブロックチェーン帳簿上に記録されます。

- ユーザーインターフェースの面では、デジタルウォレットとデジタル通貨ウォレットのユーザーインターフェースやインタラクション方式は基本的に一致しており、例えば「QRコード支払い」や「支払いコード」などの機能をサポートしています。

同時に、ステーブルコイン支払いはその分散型アーキテクチャにより、Web2時代の製品に比べてよりオープンな「オープンソースデジタルウォレット」となっています。例えば:

- ステーブルコインの発行は、合規性、担保、契約の展開を提供する複数の機関から行われることができます。一般的にはTetherやCircleなどが含まれます。

- ステーブルコインの入出金は独立したライセンスを持つ機関によって提供されます。例えばTransakなどです。

- ステーブルコイン取引の帳簿は、イーサリアム、ソラナ、TONなどの異なるブロックチェーンを使用することができます。

- ユーザーはこれらのブロックチェーンをサポートする任意のウォレットを使用して支払いと受け取りを行うことができます。

- クロス(ウォレット)帳簿支払いは、LayerZeroなどのさまざまなチェーン上のクロスチェーンプロトコルを通じて処理できます。

|--------|--------------------|-----------------------------------| | 特性 | デジタルウォレット(支付宝を例に) | ステーブルコイン支払い | | 発行のトークン化 | 支付宝アカウント内の「人民元」残高 | チェーン上アカウント内のステーブルコイン残高 | | 担保管理 | 指定銀行による100%法定通貨担保 | 地域によって異なり、通常は指定機関が100%以上の価値の高流動性資産を保有することを要求 | | 取引帳簿 | 支付宝帳簿 | ステーブルコインが展開されたブロックチェーン | | ユーザーインターフェース | 支付宝アプリ | 対応するブロックチェーンの任意の暗号ウォレット | | 商人接続 | QRコードスキャンまたはPOS機統合 | QRコードスキャンまたはPOS機統合 | | クロス帳簿支払い | Alipay+ (デジタルウォレット支払いネットワーク) | クロスチェーンブリッジ |

したがって、ステーブルコイン支払いは普及の過程で、デジタルウォレットの成功戦略を参考にしつつ、そのよりオープンな特性を通じて、以前はデジタルウォレットが攻められなかった領域に進出することができます。例えば:

消費シーンの占有:デジタルウォレットは、巨大なユーザー群と消費需要を持つアプリケーションをターゲットにして大量に顧客を獲得しています。例えば、支付宝(電子商取引)、微信支付(ソーシャル)、Grab Pay(配車サービス)、およびSuica、EasyCard、Octopusなどの公共交通支払い。ステーブルコイン支払いも同様の道をたどる可能性が高いです。

先進経済圏の機会:ステーブルコイン支払いは、アメリカなどの先進経済圏においてクレジットカードの主導権に挑戦する機会を提供します。ステーブルコインのオープンソース性により、商人、ステーブルコイン発行者、ブロックチェーン運営者、暗号ウォレット、決済サービスプロバイダーなどが協調なしにそれぞれの力を発揮し、合力を形成することができます。この方法は、単独でデジタルウォレットサービス(例えばPayPal)を推進するよりもはるかに強力です。アメリカの人口の++28%++がすでに暗号通貨を保有していることを考えると、主要な消費プラットフォームがすべてステーブルコインをサポートし始めれば、ユーザー規模は急速に成長するでしょう。

金融包摂:デジタルウォレットは、現金からオンライン支払いへの移行を実現し、銀行サービスが不足している人々に対して貯蓄や貸付などのサービスを提供することで、金融包摂を推進しました。ステーブルコインはオープンソースデジタルウォレットとして、技術的なハードルを下げることでこのトレンドをさらに延長することができます。各国の決済サービスプロバイダーは、深い技術開発を行うことなく、ローカルのステーブルコインを既存のブロックチェーンインフラストラクチャとアプリケーションに接続するだけで済みます。

マーケティング上の利点:ステーブルコイン支払いは、大規模なマーケティング活動を必要とします。これには、商人を説得して新しい支払い形式を受け入れさせ、販売端末(PoS)システムをアップグレードし、インセンティブ(例えば割引、報酬など)を通じてユーザーを引き付けることが含まれます。この点において、ステーブルコインはその流通自体が担保によって利息を生むことができるため、マーケティング活動に必要な資金を提供することができます。

カードネットワークは依然として重要:デジタルウォレットの普及は、取引中間ネットワークの必要性を排除するものではありません。例えば、デジタルウォレットは依然として++Alipay++ +++++を通じて商人と異なるウォレットを接続する必要があります。八達通アプリは銀聯POSを通じて支払いをサポートしています。ステーブルコインも同様に、さまざまな決済ネットワークからのサポートを必要とします。既存の決済インフラストラクチャ(例えばVisa、Stripeなど)は、ステーブルコインのサポートを追加することでサービス範囲を拡大できます。例えば、Stripeはすでに複数の暗号サービスを買収しており、商人の増大する需要をサポートしています。また、Visaも++明確に++デジタル通貨のビジョンを支持しています。

チェーン上の支払いネットワーク:ステーブルコイン支払いのチェーン上部分も、異なる発行者のステーブルコイン間、または同じステーブルコインが異なるブロックチェーン上での支払いをサポートするために、ルーティングと交換サービスを必要とします。CircleのCPN(Circle Payment Network)は、すでに自社のUSDCに対してクロスチェーンルーティングと決済を実現しています。この需要のさらなる発展は、従来のネットワークとチェーン上のネイティブプロトコルに新たな機会をもたらすでしょう。

送金

銀行間送金は現代経済の柱の一つです。デジタルウォレットが個人間の小額送金を大量に処理できる一方で、ほとんどの資金移動は銀行を通じて行われます。その重要性から、各国や地域は必要なインフラ(例えば清算所)を構築し、国内の送金を効率的に行えるようにしています。しかし、国際的な清算所の欠如により、国境を越えた送金は依然として非効率的です。1970年代に設立されたSWIFT電報ネットワークは、50年後の今日でも銀行間の国境を越えた送金の基盤となっています。

国内送金

国内送金は資金移動の最も主要な形式です。2024年、中国国内の決済システムは++12,450++兆人民元(約1.8兆ドル)の送金を処理しました。同時に、アメリカ国内で処理された金額も++これに相当++します。

これらの銀行間送金は通常、中央銀行や銀行協会が提供する清算所サービスを通じて実現されます。清算所の構造の下では、銀行間は直接的な決済を行う必要がなく、参加銀行は清算所にアカウントを開設し、清算所の帳簿上の取引を通じて送金を実現します。このプロセスでは、銀行間に直接的な資金の流れはなく、銀行と清算所間での入出金のみが行われます。アメリカと中国のシステムを例に挙げると:

アメリカの銀行は複数の清算サービスを使用しています。連邦準備制度はFedWireとFedNowを提供し、大額および小額の送金を行います。清算所協会はCHIPSとRTPを並行製品として提供しています。さらに、50年以上の歴史を持つACHシステムは、Nacha(非営利銀行協会組織)によって管理されており、古いシステムとの互換性があるため、最も多くのアメリカの銀行に採用されています。

中国の銀行は人民銀行が提供する清算システムに依存しており、HVPS、BEPS、IBPSを使用して異なる規模と時間要件の送金を管理しています。香港では、香港金融管理局が大額銀行間送金のための++CHATS++(清算所自動送金システム)を提供し、即時資金送金のためのFPS(迅速送金システム)を提供しています。今年、"国境を越えた決済通"が立ち上がり、人民銀行のIBPSと金管局のFPSを接続し、中国本土と香港間の即時資金送金、および香港ドルと人民元間の交換を実現しました。

さらに、人民銀行はCIPS(人民元国境送金システム)を提供し、オフショア人民元(CNH)取引を行います。CIPSを通じて、海外の銀行は中国国内の銀行や他の海外のCIPS参加行と直接人民元送金を行うことができ、SWIFTシステムに依存する必要がありません。それに対して、国境を越えた米ドル送金は、ニューヨークでのみ決済できるCHIPsを通じて主に行われます。すべての米ドル国境送金は、各銀行がまず内外部の送金を通じて米ドルをニューヨークの支店に送る必要があります。

|------|-----------------|-------|-------|----------------------|----------------| | 管轄地域 | アメリカ | アメリカ | アメリカ | 中国 | 中国香港 | | 機関 | 連邦準備制度 | ACH | Nacha | 中国人民銀行 (PBOC) | 香港金融管理局 (HKMA) | | 大額送金 | FedWire | CHIPS | ACH | HVPS | CHATS (RTGSとも呼ばれる) | | 小額送金 | FedNow | RTP | ACH | BEPS (バッチ処理) IBPS (リアルタイム) | FPS | | 跨管轄区 | n/a ||| 国境を越えた決済通 || | 海外参加 | n/a ||| CIPS | n/a |

上記の分析から、既存の清算システムは広範な送金アプリケーションシーンをカバーできますが、依然として限界があります:

- システムの断片化:古いシステムの維持や銀行間の調整が難しく、複数の清算サービスが共存しています。

- アクセスのハードル:清算所は通常、国内の銀行に限定され、現地の法定通貨のみをサポートします。これは、グローバルに流動する通貨には明らかに不十分です。

- システムの可用性:多くの清算システムは24/7/365をサポートしておらず、通常は週末や夜間にサービスを停止します。24/7のシステムであっても、システムのメンテナンスやアップグレードのためにダウンタイムが必要です。

- コストと速度:ほとんどの清算サービスはバッチ処理であり、コストと時間のトレードオフが必要です。

|--------------------------------------------------------------------------------------------------------------------------------------------|------|---------------------------------| | 清算所の運営時間 ||| | 24/7/365 システム ||| | システム | 地域 | 詳細 | | FedNow | アメリカ | 24/7 | | RTP | アメリカ | 24/7 | | IBPS | 中国 | 24/7 | | FPS | 中国香港 | 24/7 | | 国境を越えた決済通 | 中国香港 | 北向 24/7, 南向毎日 16時間 | | 平日システム || | |

リスク警告

リスク警告 リスク警告

リスク警告