ゲート機関週報:地政学と経済の二重駆動、FOMCとCPI前の慎重な博打

要約

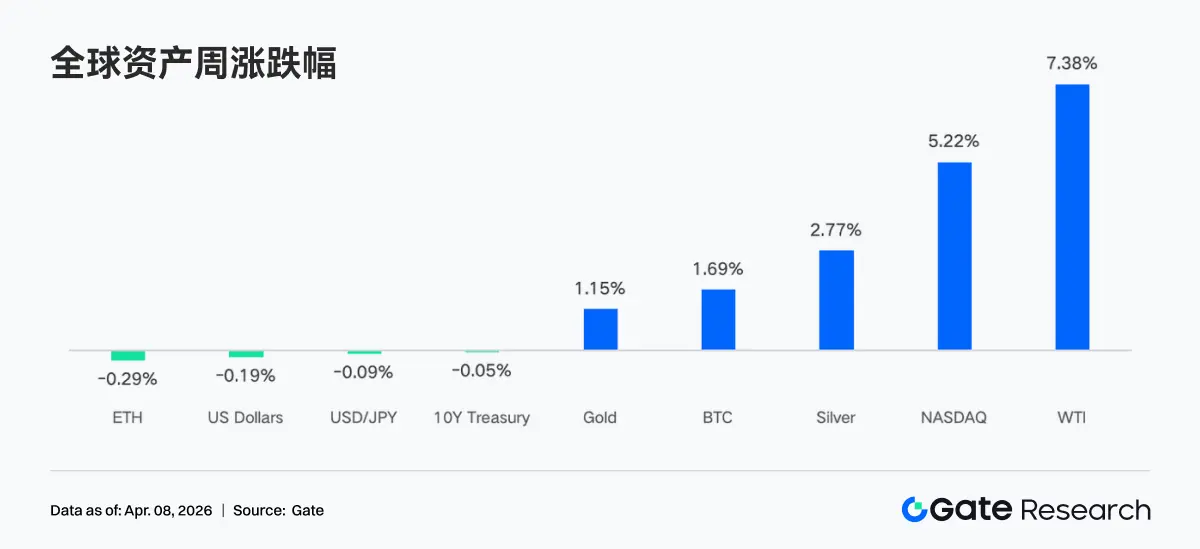

• 先週の市場は、地政学的な対立の期待と経済データの予想を上回る結果によって動かされました。米国とイランの停戦と軍事攻撃に関する発言が繰り返され、原油価格は激しく変動し、WTIは週で7%以上上昇しました。一方、小売売上高、ISM、非農業部門のデータはすべて予想を上回り、経済の強さが米国株の大幅な反発を促し、金と銀はインフレと避難先としての需要の共鳴の中で新たな高値を更新しました。

• 資金面では低い変動と構造的な乱れが見られました。BTC ETFは週次で約2230万ドルの小幅な純流入があり、前週に比べて明らかに改善しましたが、規模は依然として限られています。ETH ETFは引き続き純流出しています。四半期末の再バランスと休日要因が重なり、資金は3月末から4月初めに流入した後、急速に流出するV字型の変動を示し、全体として機関の配置のリズムは依然としてマクロおよびメカニズム的要因に支配されています。

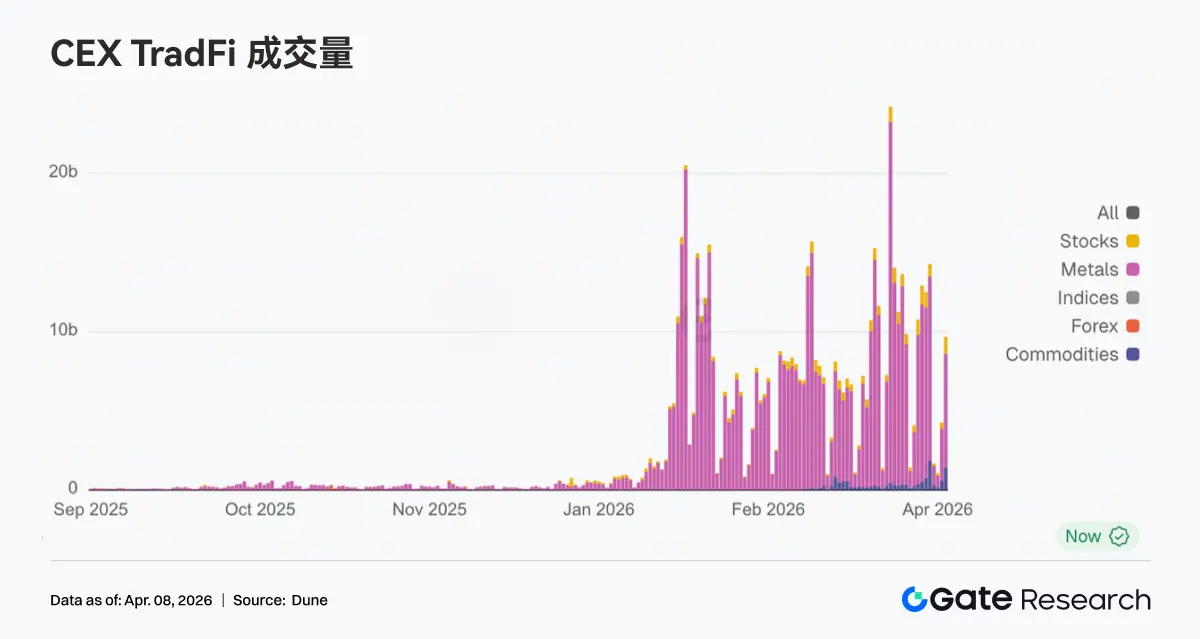

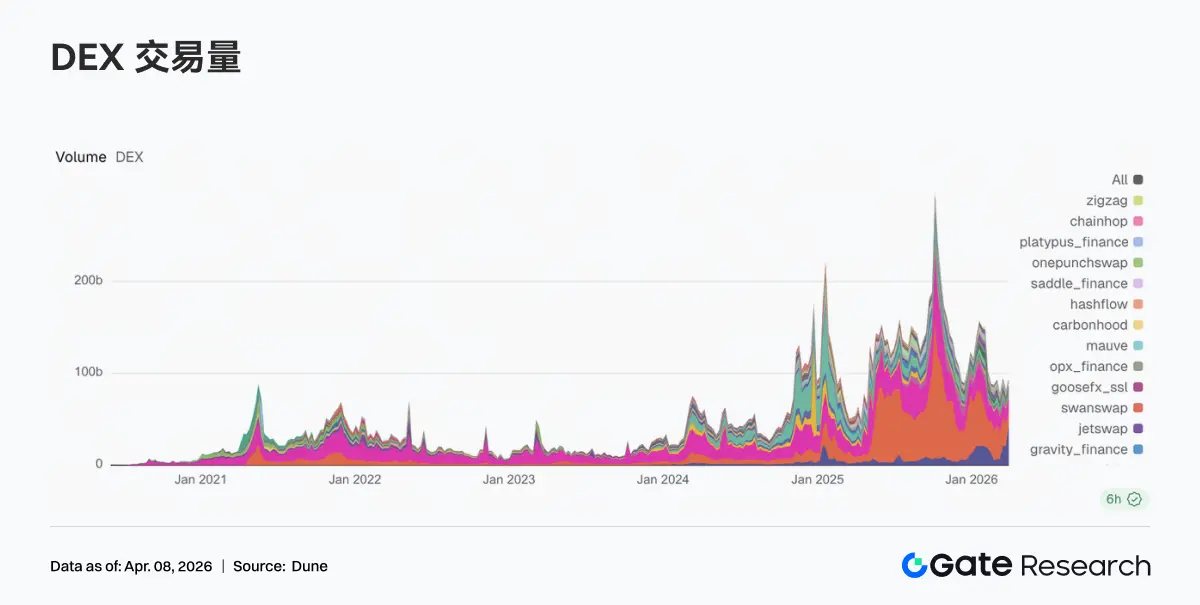

• チェーン上と取引構造は高ボラティリティ資産に集中しています。Perp DEXとCEXのTradFi取引量は明らかに原油と貴金属に傾斜し、エネルギー関連の比率が著しく上昇し、貴金属は高位を維持しています。DEX構造は再編成され、Meteoraの取引量は大幅に増加し、首位に躍り出ました。流動性は少数の高効率プロトコルに集中し、Solanaエコシステム内部では分化が見られます。

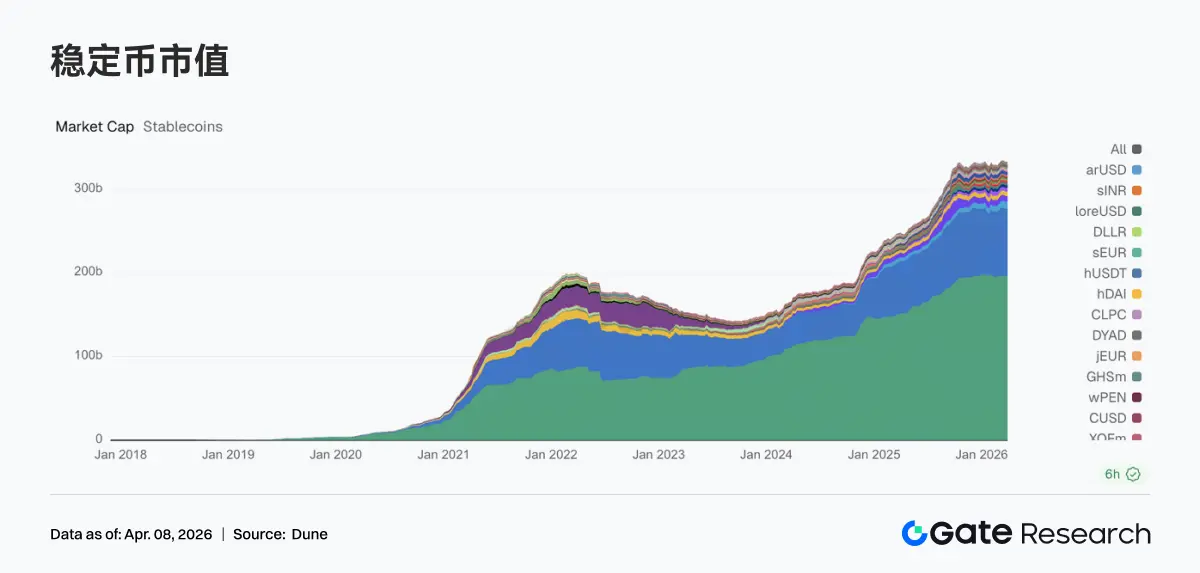

• ステーブルコインとDeFiの構造は調整を続けています。ステーブルコインの総量は高位での振動を維持し、USDTはほぼ横ばい、USDCはわずかに減少しました。資金はより多くDeFiのネイティブステーブルコインに流れています。流動性ステーキングの面では、ETH側のLidoとRocket Poolは回復し、SolanaのLSTは引き続き調整中です。Aaveの貸出規模は全体的に回復し、主市場とサブチェーンは同時に修復されています。

• プロトコルの収入構造は通常に戻りました。ステーブルコインの発行側は依然として主要な収入源です。取引プラットフォームの収入は前週に比べて減少しましたが、ウォレットやフロントエンドの入り口(Pump、Phantom、Jupiter)の収入は上昇し、資金は流量分配の段階に戻っています。

• デリバティブ市場は中立的な範囲に入りました。BTCの資金調達率は0近くに回復し、ポジションは高騰後に約210億ドルのラインに戻りました。オプションのポジションは短期に集中し、プットの需要が上昇し、スキューは負の値の範囲を維持し、DVOLは高位での振動を維持し、市場は主に短期的な不確実性の価格設定を行っています。

1. 市場の焦点解釈

月曜日、米国とイランが45日間の停戦協定とホルムズ海峡の再開に関する条件を議論しているとの報道があり、このニュースを受けて市場は大幅に反発しました。ダウジョーンズ指数先物は夜間に1100ポイント急上昇し、ブレント原油価格は3月初め以来初めて100ドルを一時的に下回りました。しかし、水曜日の夜、トランプが「2〜3週間」イランに対する攻撃を続けると発言したことで、市場の楽観的な感情は急激に逆転しました。原油価格は113ドル以上に急騰し、WTI原油は週で7%以上の上昇を記録しました。

最近の経済データは、経済が持続的な強さを示していることを示しています。先週発表された小売売上高とISM製造業指数は予想を上回り、現在の消費者の支出が依然として健全な水準を維持していること、製造業も拡張を続けていることを示しています。金曜日に発表された非農業雇用者数の増加と失業率の改善があり、特に単月の非農業雇用者数は2024年12月以来の最高水準に達し、この状況は市場の景気後退への懸念を和らげ、ナスダック指数は大幅に上昇し、2025年11月以来の最高の単週パフォーマンスを記録しました。インフレ期待の回復と避難先としての需要の交錯の中で、金と銀は新たな高値を更新し、FRBの慎重な発言によりドル指数は高位で狭い範囲で振動しました。米国債市場は強い雇用とインフレの懸念の間で揺れ動き、10年物米国債先物価格は小幅に変動しました。

暗号通貨はリスク嗜好の取引に参加し、ビットコインは数週間にわたって抵抗となっていた7万ドルの水準に近づき、イーサリアムは2100ドルの水準を突破しました。ビットコイン現物ETFは4ヶ月連続で資金流出した後、3月には13.2億ドルの純流入を記録しました。

2. 流動性分析

2.1 暗号ETFの資金純流入

先週のBTC ETFの日内動向は「V字型の変動」を示し、3月31日に117.6Mドルの純流入があり、月末で最も強い単日となりましたが、4月の最初の取引日には突然-173.7Mドルに逆転しました。BTC ETFは週次で約22.3Mドルの純流入があり、イーサリアムETFは週次で42.2Mドルの純流出がありました。横の比較では、先週のBTC ETFの流入状況は前週(-296Mドルの純流出)に比べて明らかに改善しましたが、絶対量は依然として最近数ヶ月で最小の正の週であり、全体的な感情は慎重で楽観的ではありません。

BTC ETFの純流入が最も多い製品:

ARKB(ARK 21Shares)週次純流入34.2Mドル

IBIT(BlackRock)週次純流入16.4Mドル

ETH ETFの純流入が最も多い製品:

ETHB(BlackRockのステーキングETH ETF)週次純流入10.7Mドル

ETH mini 週次純流入6.5Mドル

最大の純流出はETHA(BlackRock)から-$64.0M、FETH(Fidelity)から-$7.3Mが2位です。

3月31日はQ1の末であり、機関の受動的な再バランスが四半期末に集中して現れました。ビットコインがQ1で株式や債券を上回る場合、配置モデルは自動的に過剰配分ポジションを削減します。これが、月末の2日間の流入後、4月1日に急速に流出した理由を説明しています------これは機械的で予想内の操作であり、弱気の信号ではありません。4月3日はイエス・キリストの受難日を前にした長い週末に近づき、CMEの先物とETFの申請・償還メカニズムが同時に停止し、機関の買いのアンカーが消失しました。さらに、経済データは利下げ期待を冷やし、リスク資産をさらに抑制し、ETFの流量も「4月初めにすでに減速の兆候が現れた」特徴を示しました。

次の重要なポイントは4月9日のCPIデータであり、市場の利下げスケジュールの再価格設定に直接影響を与えるため、その時点でETFの流量の方向性が明確になることが期待されます。

2.2 TradFi流動性

先週、TradFiセクターのPerp DEXにおける取引量は明らかな構造的再配分を示しました。エネルギー商品(CL、Brent Oilを代表とする)の比率が著しく上昇し、段階的に主導的な地位を占めました。これは主に原油価格の上昇と地政学的リスクの乱れによって駆動され、短期的な変動が拡大し、取引資金が集中流入しました。一方、貴金属(XAU、XAG)の比率は相対的に高位を維持していますが、わずかに減少しており、避難需要が依然として存在することを示していますが、エネルギーに流される取引熱が減少しています。個別株(NVDAなど)の比率は引き続き縮小しており、マクロが主導する段階では単一の株式資産の取引魅力が低下していることを示しています。

CEX側のTradFi取引量は高位で拡大していますが、構造は商品に高度に集中しています。貴金属(XAU、XAG)は依然として絶対的な中心的な取引源であり、比率は長期的に主導的な地位を維持しており、一部のプラットフォームでは金銀合計がTradFi取引量の70%を超え、流動性のアンカーとなっています。次に、エネルギー商品(原油CL、Brent)は当週著しく増加し、比率を引き上げました。原油価格の急速な上昇と変動の拡大により、原油の永久契約の一日の取引量は数億ドルに達し、迅速に中心的な取引対象に昇格し、「高ボラティリティ+マクロβ」への資金の好みを反映しています。

先週、TradFi資産のカテゴリ数はさらに拡大し、3つの主流CEXにおけるTradFi資産のカテゴリ数(TradFiとCFDセクターのみを統計し、永久契約を含まない)は678から802に増加し、前月比で18.3%の増加となりました。その中で、株式の増加が最も顕著で、379銘柄から487銘柄に増加し、前月比で28.5%の増加を示しました。株価指数の増加率は2位で、69銘柄から81銘柄に増加し、前月比で17.4%の増加を示しました。

私たちはTradFi取引量が最も多いXAUTを選び、そのオーダーブックの深さ(デルタ)を分析しました。先週は全体的に「価格上昇→持続的な売り圧力→段階的な修正」という典型的な構造を示し、高位での資金の現金化が主となっていることを反映しています。

• 上昇段階:深さが負に転じ、持続的な売り圧力が発生しました。3月31日から4月2日まで、XAUTの価格は急速に上昇しました(これは金の強さに対応しています)が、オーダーの深さは明らかに負に転じ、複数回の大口の負のデルタが発生しました。これは、上昇過程での積極的な売り注文(利益確定/ヘッジ)が持続的に圧力をかけていることを示しており、市場は追い上げによって動かされているのではなく、「価格が上がり、資金が出る」という配分段階であることを示しています。これは金が避難資産としての特性と一致しており、上昇はしばしば現金化の需要を伴います。

• 高位と振動段階:負のデルタのピークが流動性を受動的に引き受けています。4月1日前後に極端な負のデルタ(-2M近く)が発生し、価格の段階的な高点に対応しており、大口資金が集中して利益確定またはショートヘッジを行っていることを示しています。買い手はより多くが受動的に流動性提供者として機能しています。その後、デルタは徐々に正に転じ、複数回の正の脈動が発生しましたが、資金が低位での受け入れを開始したことを示していますが、強気の信頼は完全には回復していません。

3. チェーン上データの洞察

3.1 Solanaの取引流量がMeteoraに集中し、DEXの順位が著しく再構築されました

先週、DEXの構造に明らかな再編成が見られました。Meteoraの取引量は432.15億ドルに上昇し、前週の206.31億ドルから大幅に増加し、首位に躍り出ました。メカニズムの観点から見ると、MeteoraのDLMMモデルは高ボラティリティ環境と積極的なマーケットメイキングの需要により恩恵を受けています。PancakeSwapは251.85億ドルから156.40億ドルに減少し、Uniswapはわずかに131.00億ドルに減少しました。主流の現物プラットフォームは、Solana側の流量の拡大に追随できませんでした。Solanaエコシステム内部でも分化が見られました。Raydiumは23.90億ドルから13.84億ドルに減少し、Whirlpoolは19.68億ドルに上昇し、Pumpswapは3.43億ドルから4.71億ドルに増加しました。全体として、先週の市場の価格設定は明らかに取引の弾力性と流動性の捕獲能力に偏っており、流動性は少数の高効率の入り口に集中しています。

3.2 ステーブルコインの総量は高位を維持し、増加分はDeFiのコア資産に集中しています

先週、ステーブルコインは全体的に高位での振動を維持しました。USDTはほぼ横ばいで、USDCはわずかに減少し、3月中旬以降の増加率の鈍化の傾向を継続しています。資金はDeFiのネイティブステーブルコインに傾斜しています。USDSは84.05億ドルから86.95億ドルに増加し、DAIは52.13億ドルから54.61億ドルに増加し、先週の主要な増加分の受け皿となりました。PYUSDはわずかに回復して31.70億ドルになり、USDT0は24.85億ドルに減少し、支払いの流れとクロスチェーンのマッピング資産間の資金の分流を反映しています。全体として、先週のチェーン上の資金はDeFiに直接参加できるステーブルコイン資産の配置に傾いていました。

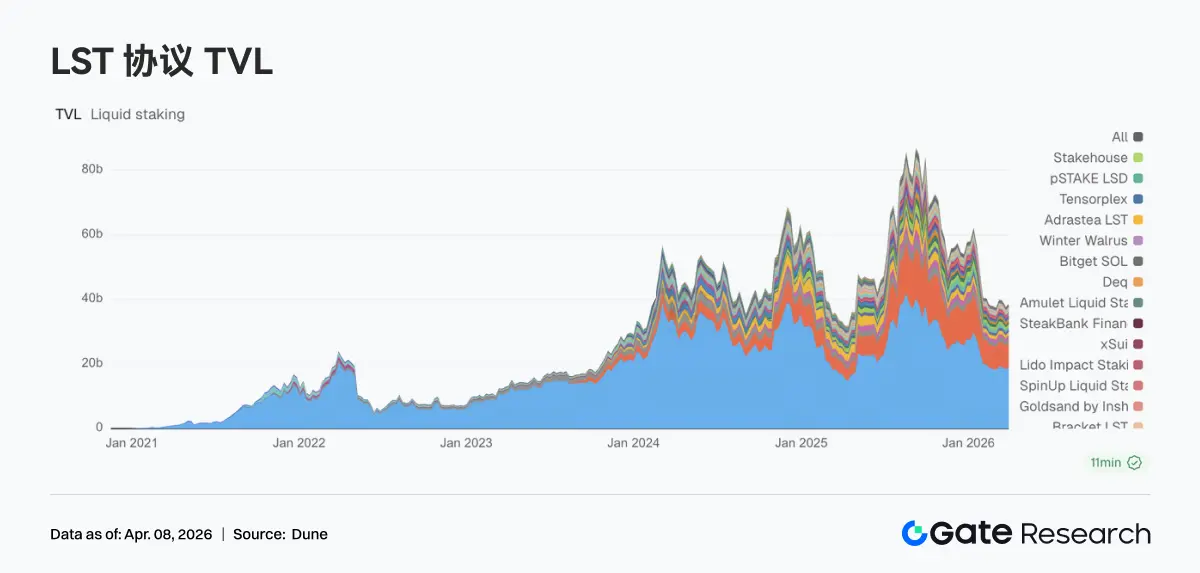

3.3 流動性ステーキングがETHの主流に戻り、SOLエコシステムは内部調整段階にあります

流動性ステーキングセクターは先週分化が見られました。ETH側は全体的に修復され、Lidoは183.29億ドルから191.93億ドルに回復し、Rocket Poolは11.92億ドルに回復し、先週の下落をほぼ回復しました。それに対して、SolanaのLSTセクターは調整を続けています。Jitoは10.21億ドルから9.06億ドルに減少し、Jupiter Staked SOLとKinetiqはともに減少しました。製品レベルでは、Lidoは機関化された収益ツール(EarnETH、EarnUSDなど)の推進を続け、収益体系が徐々に整備されています。一方、Solana側は依然として構造的な選別段階にあります。

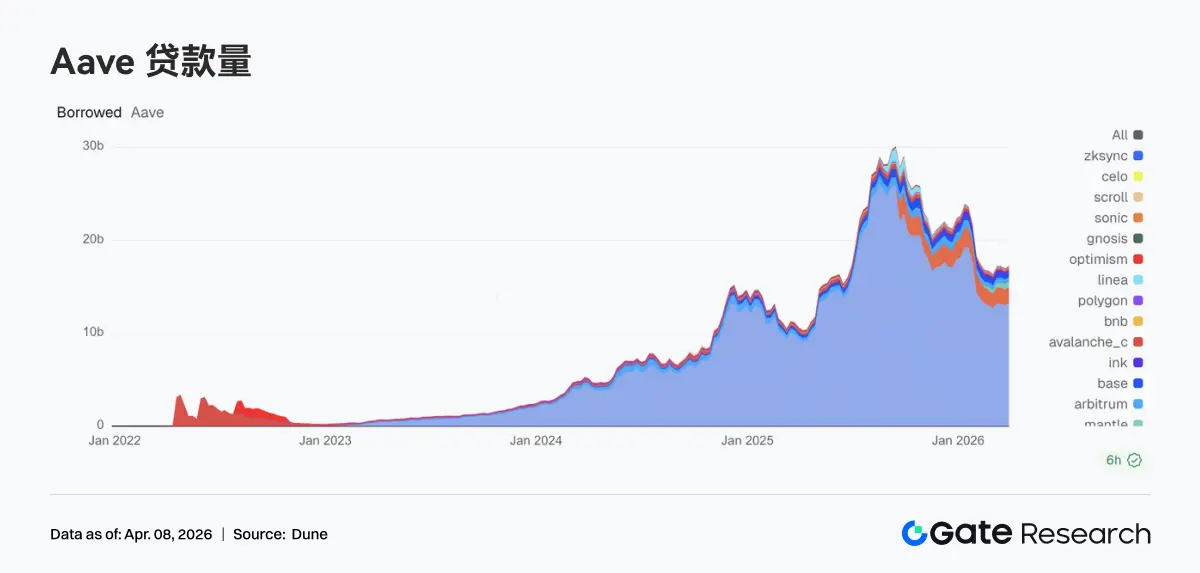

3.4 Aaveの貸出規模が回復し、コア市場とサブチェーンが同時に修復されています

先週、Aaveの貸出規模は回撤を終え、再び成長しました。イーサリアムの主市場は130.50億ドルから132.66億ドルに上昇し、全体の回復の主要な支えとなりました。サブチェーン市場も同時に改善され、Mantleは5.91億ドルに上昇し、Baseは4.96億ドルに回復し、Arbitrumはわずかに4.98億ドルに増加しました。Plasmaは16.64億ドルの高位を維持しており、高収益または新しいシーン市場の資金吸引能力は依然として堅固です。Aaveが現在推進しているV4 Hub-and-Spoke構造と組み合わせると、今回の回復はレバレッジポジションの再構築に似ており、今後の市場間流動性の統合に向けた事前の配置となります。

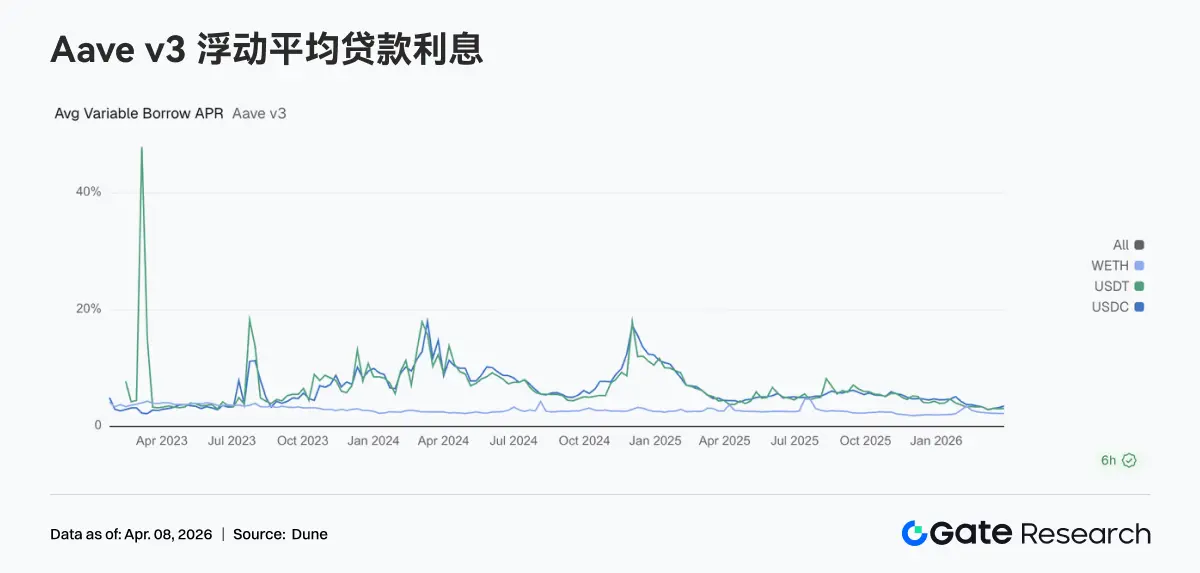

3.5 金利の分化が進み、USDCの資金調達コストが著しく上昇しています

Aaveの3つのコア資産の金利は先週さらに分化しました。USDCの借入APRは3.23%から3.51%に上昇し、最も顕著な上昇を示しました。USDTはわずかに3.10%に上昇し、WETHは基本的に2.23%近くを維持しています。貸出規模が回復する一方で、資金は主にステーブルコインの貸出側に流れ、ETHの貸出需要は同時に強化されていません。市場の行動は資金の調整、アービトラージ、ポジションのロールオーバーに偏っており、方向性のレバレッジ拡大ではありません。V4構造の期待の下で、異なる資産間の資金価格の分化はさらに拡大する可能性があります。先週のUSDC金利の上昇は、この傾向を事前に反映しています。

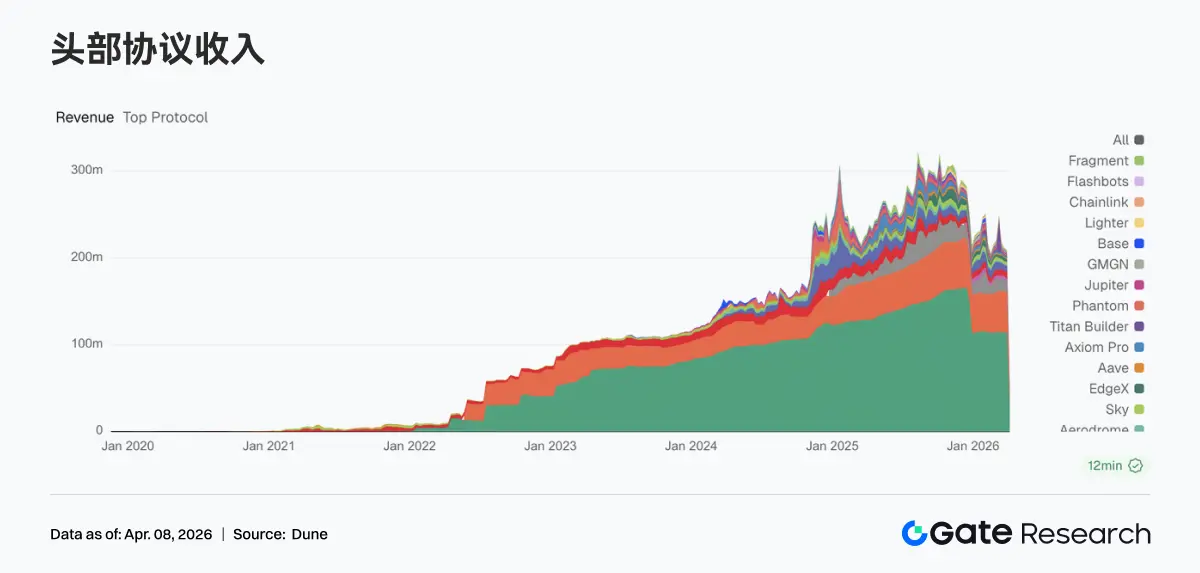

3.6 プロトコルの収入が基本面に戻り、ステーブルコインと流量の入り口が二重の支えを形成しています

プロトコルの収入構造は先週通常に戻りました。テザーの収入は1.1429億ドル、サークルは4668.68万ドルで、ステーブルコインの発行側は依然として最も安定した収入源です。取引プラットフォームの収入は減少し、HyperliquidとEdgeXはともに前週に比べて減少し、取引の弾力性が段階的に収束しました。一方、流量の入り口は上昇し始めました。Pump、Phantom、Jupiterの収入はすべて増加し、資金はウォレットとフロントエンドの分配段階に戻っています。全体として、収入の構造はステーブルコインが基盤となり、流量の入り口が強化され、取引プラットフォームが分化するという形を示しています。

4. デリバティブの追跡

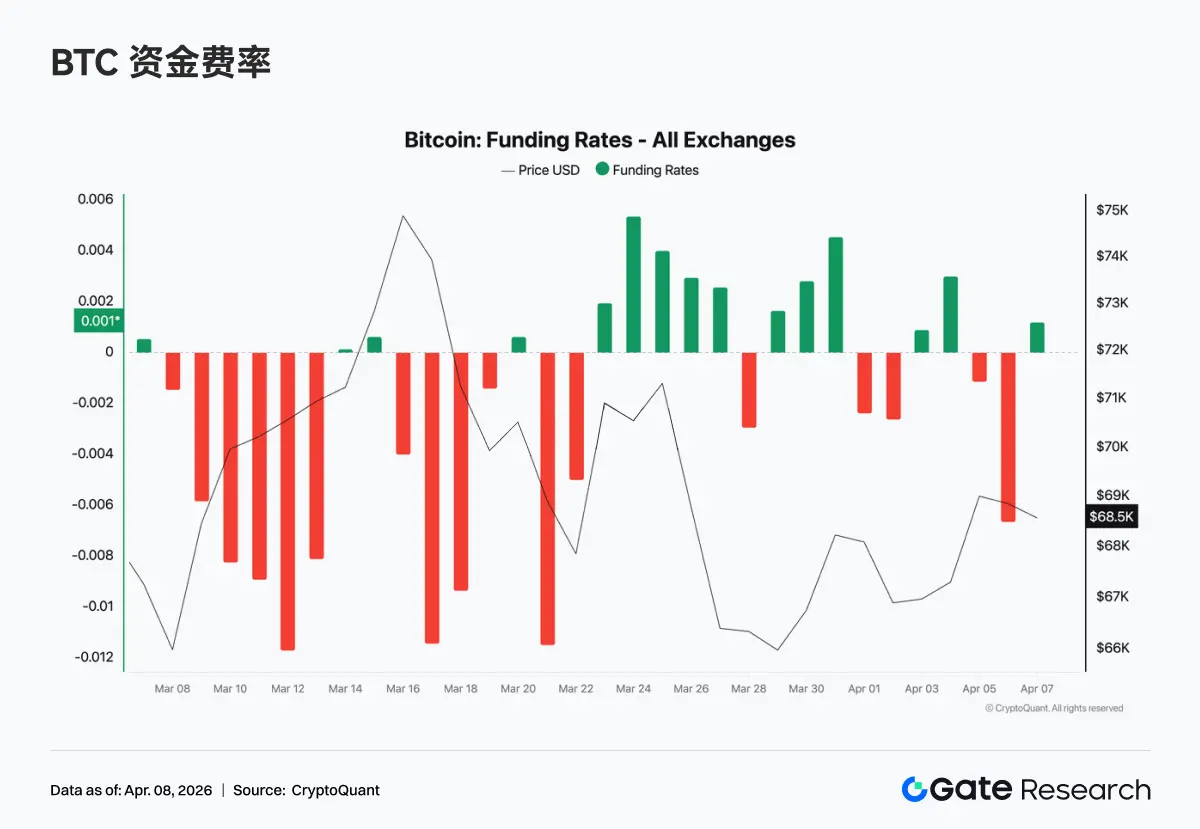

4.1 BTCの資金調達率が負から安定に転じ、市場は中立的なゲームの段階に入ります

先週、BTCの資金調達率は修復の傾向を維持し、前期の持続的な負の値から徐々に0近くに回復し、週の中頃には一時的に正に転じ、市場が弱気主導の防御状態から強気と弱気のバランスに移行していることを示しています。週初めは依然としてわずかに負の資金調達率が主であり、リスク嗜好は弱い状態でした。その後、価格が安定して反発するにつれて、資金調達率は急速に収束し、弱気の買い戻しとアービトラージ資金によって駆動されました。週末には、資金調達率は基本的に0近くで狭い範囲で振動し、レバレッジは明確に拡大せず、資金の行動は短期的なロールオーバーと戦略的取引が主となっています。全体的に見て、先週の資金調達率の変化は感情のクリア後の再バランスであり、市場は中立的な範囲に入り、明確なトレンド信号は形成されていません。

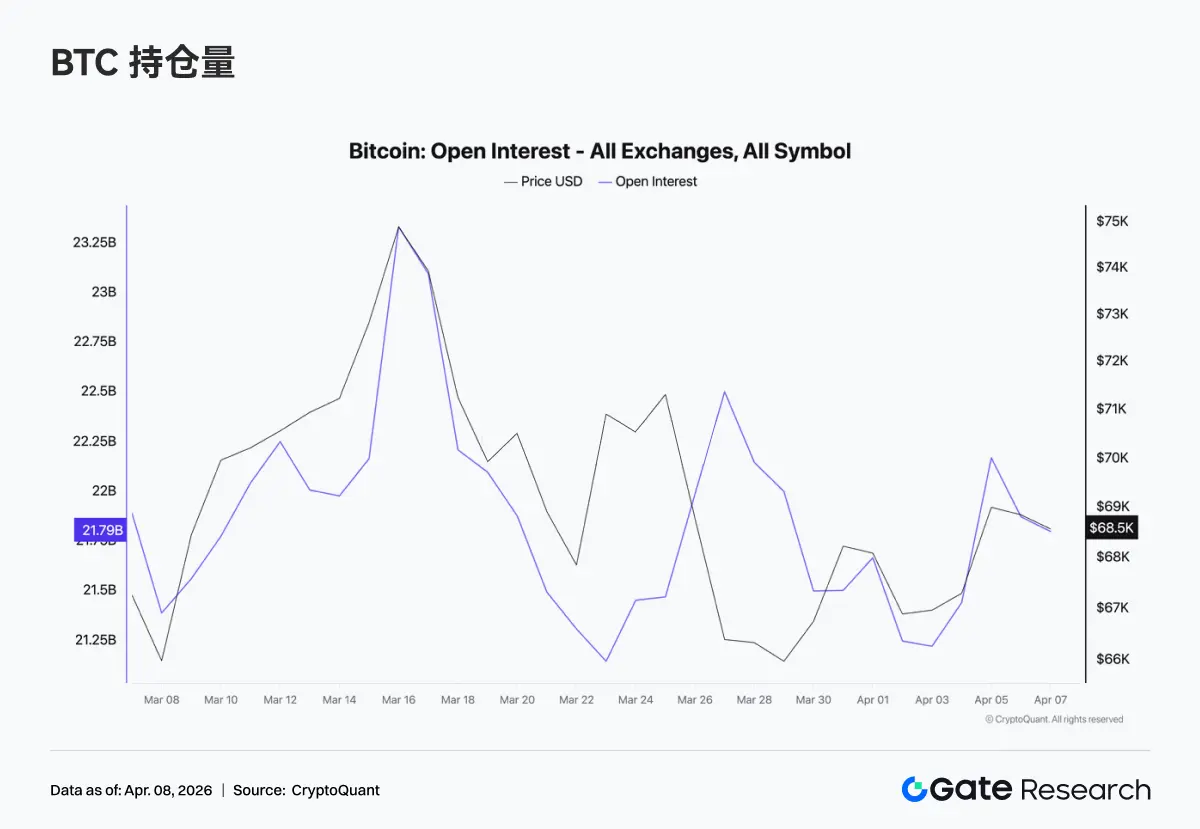

4.2 BTCのポジションは高騰後に回落し、レバレッジの動力が弱まっています

先週、BTCのポジションは一度上昇した後に回落し、週の中頃には約230億ドルに達しましたが、その後急速に210億ドルのラインに戻り、その後はわずかに修正され、新たな高値を更新することはありませんでした。上昇段階ではポジションが同時に拡大し、新たなレバレッジが参入しましたが、高位回落の過程でポジションは明らかに減少し、一部のポジションが積極的に決済されるか、受動的に清算されていることを示しています。現在、ポジションは高位に維持されておらず、レバレッジの拡大は中断され、資金調達率が中立に戻ることと一致しており、市場は振動の中でポジションの切り替えに近づいています。

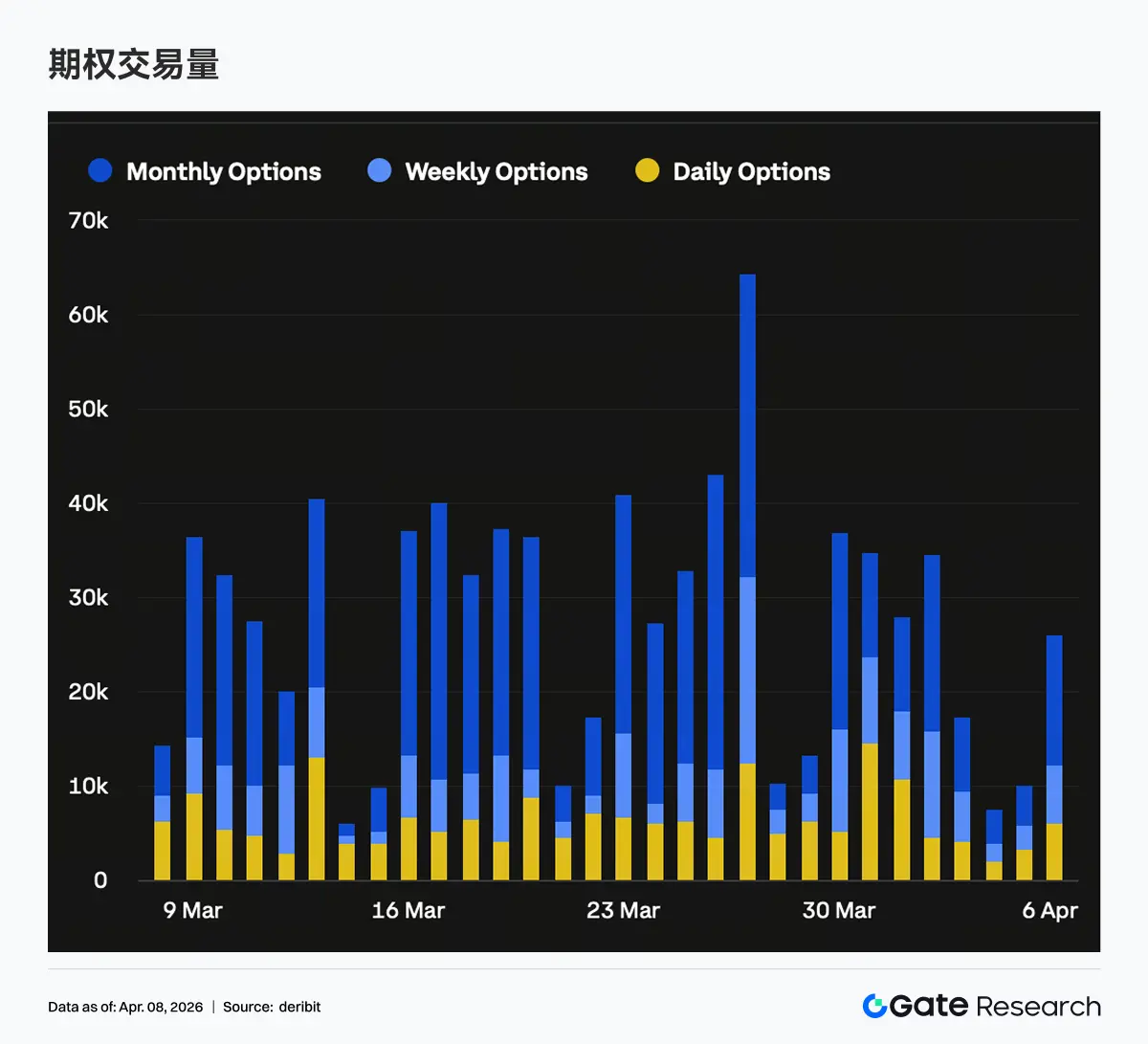

4.3 オプションのポジション総量は拡大せず、ポジションは短期に集中しています

先週、オプションの規模は明確な増加を示さず、新たな資金の参入は限られており、市場は依然として既存のポジションの調整が主となっています。短期のポジションの比率は上昇しましたが、中長期(特に月次およびそれ以上の期間)のポジションは減少し、取引量の月次オプションが大幅に縮小する特徴と一致しています。機関は現在の段階で中期の方向性のエクスポージャーを積極的に減少させています。方向分布を見ると、プットポジションの比率は短期に明らかに増加し、スキューは依然として負の値の範囲にあり、保護的な需要は主に最近の満期構造に集中しています。この構造は通常、短期的な防御と中長期的な観察の組み合わせに対応します。

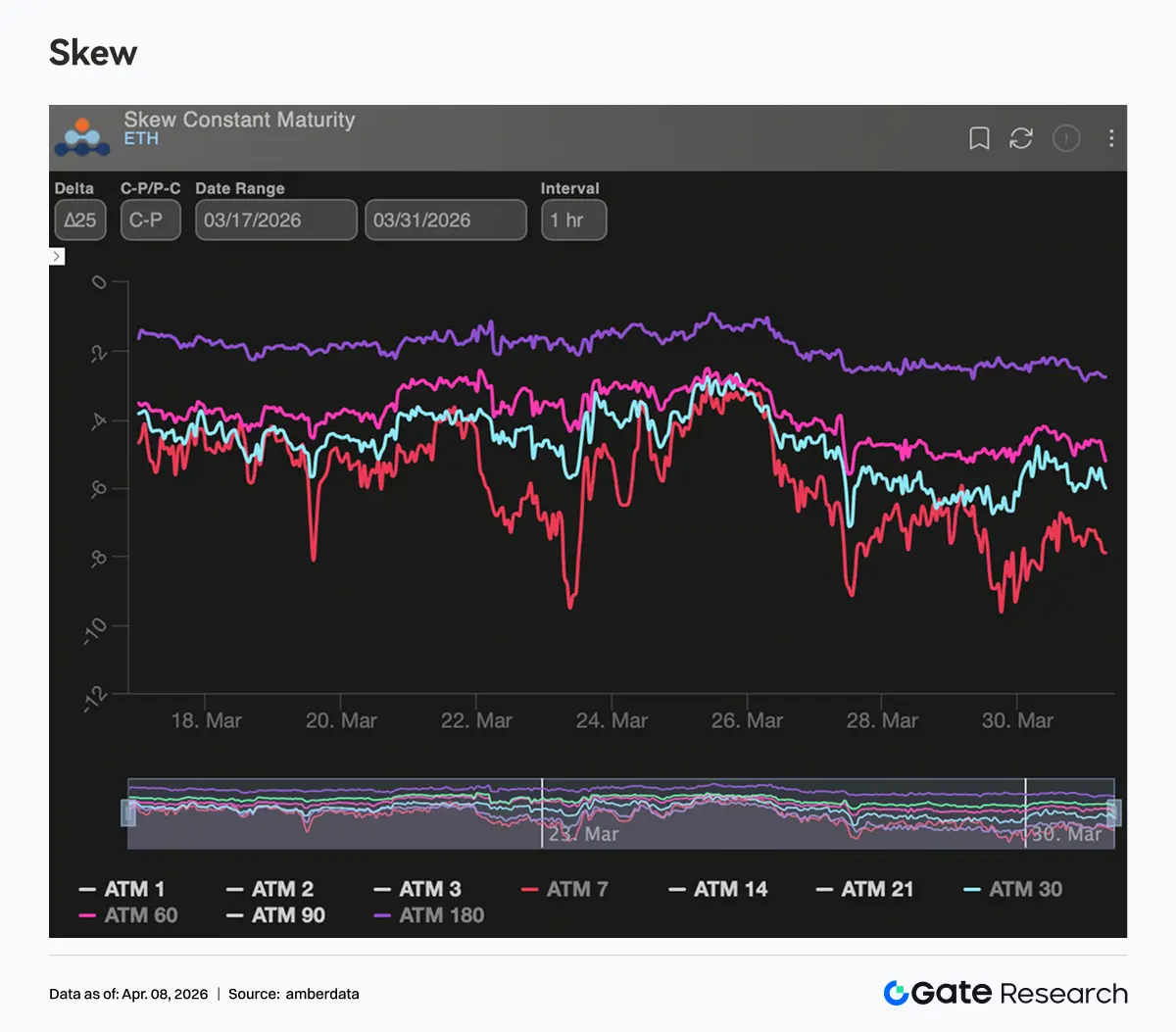

4.4 スキューが短期に再度弱まり、保護的な需要が再び高まっています

先週、スキューは全体的に負の値の範囲(約-6から-10)にあり、構造的には短期が下探し、長期が安定している形態を示しました。3月末から4月初めにかけて、7D/30Dスキューは一時的に約-12まで急落しましたが、その後修正があったものの、常に中立以上には戻らず、現在は-7〜-8の範囲を維持しており、短期的な保護需要が明らかに回復しています。一方、長期のスキューの変化は小さく、全体的により安定しており、市場は中長期的な方向に対して一致した悲観的な期待を形成していません。現在の市場は主に短期的な不確実性の価格設定を行っており、短期のプットが引き続き買われており、これはイベント駆動または満期の前のリスクヘッジに対応しています。

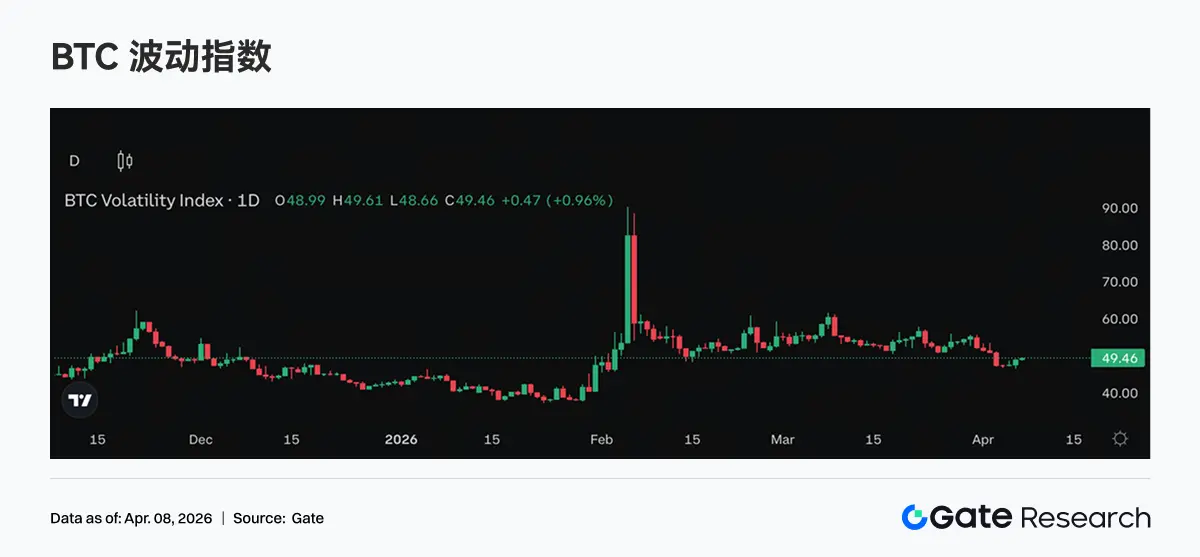

4.5 DVOLは高位で振動し、ボラティリティの期待はさらに高まっていません

先週、DVOLは全体的に相対的な高位の範囲で振動し、明確な上昇突破は見られませんでした。BTCのDVOLは40%〜50%の範囲で安定しており、ETHのDVOLは60%〜70%のラインを維持し、以前の上昇後のプラットフォーム整理状態を継続しています。DVOLがさらに上昇しなかったことは、市場がより高いボラティリティの期待をさらに強化していないことを示しており、短期的なリスクプレミアムが依然として存在することを意味します。スキューとオプションの取引構造を考慮すると、現在のボラティリティの価格設定は主に短期的な保護需要から来ています。全体的に見て、DVOLが反映しているのは高ボラティリティ環境下の維持状態であり、市場はボラティリティが存在することを受け入れていますが、ボラティリティがさらに拡大することには賭けていません。

5. 今週の展望

6. Gate機関の動向更新

市場占有率と機関比率の二重の向上

• Gate機関のQ1主流現物取引ペアの市場占有率は引き続き増加し、業界で唯一成長を実現したプラットフォームとなりました。

• 機関取引量の占有率は主要取引所で著しく向上し、現物と契約の占有率はそれぞれ前月比で18%と45%の増加を示しました。

取引と資金のパフォーマンスが引き続き回復

• 4月の最初の週の取引量は明らかに回復し、現物と契約が段階的に市場を上回りました。

• 資金業務の規模が拡大し、貸出規模が引き続き増加し、同時にGate機関は利ざやモデルの実現を探求し、資金需要をさらに刺激しました。

製品の突破と技術のアップグレード

• CrossExエコシステムが加速して形成され、Q2にはOTCローンと資産管理をさらに統合し、協調価値を解放します。

• Q2には大口顧客と遅延問題にさらに焦点を当て、特別な最適化メカニズムを構築します。

• 低遅延のパフォーマンスを継続的に最適化しており、今後は3.0構造のアップグレードを進めていきます。

データソース:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate研究院は、読者に技術分析、ホットインサイト、市場レビュー、業界研究、トレンド予測、マクロ経済政策分析を含む深いコンテンツを提供する包括的なブロックチェーンと暗号通貨の研究プラットフォームです。

免責事項

暗号通貨市場への投資は高リスクを伴い、ユーザーには投資決定を行う前に独立した調査を行い、購入する資産や製品の性質を十分に理解することをお勧めします。Gateは、このような投資決定によって生じた損失や損害について責任を負いません。

リスク警告

リスク警告