Gate 企業週報:BTCのボラティリティ上昇、LST全セクターの調整

先週、BTC ETFは単週で約9.96億ドルの純流出があり、ETH ETFは約2.55億ドルの純流出がありました。TradFiのオンチェーンとCEXのデリバティブ取引は、金などの避難資産が引き続き主導しています。オンチェーンの流動性は、PancakeSwapやRaydiumなどの主要なDEXに集中しています。

先週、BTC ETFは単週で約9.96億ドルの純流出があり、ETH ETFは約2.55億ドルの純流出がありました。TradFiのオンチェーンとCEXのデリバティブ取引は、金などの避難資産が引き続き主導しています。オンチェーンの流動性は、PancakeSwapやRaydiumなどの主要なDEXに集中しています。要約

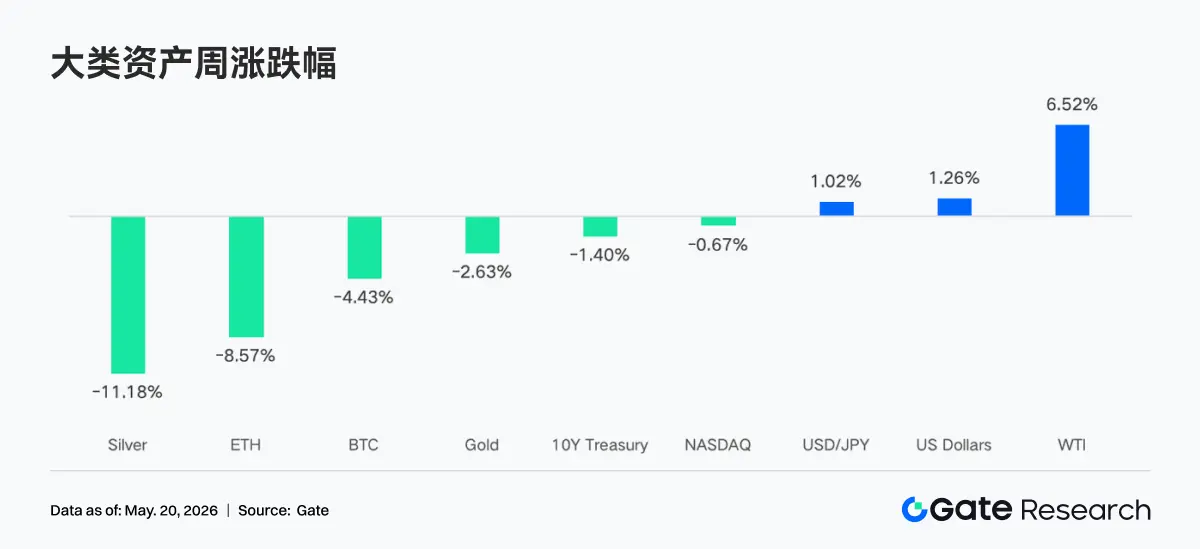

• 先週、市場の状況が明らかに逆転しました。米国の4月CPIが予想を上回り、中米の会談が実質的な突破口を欠き、ホルムズ海峡の状況が再度エスカレートしたことが、米国債の利回り上昇とリスク資産の調整を促しました。S&Pとダウは歴史的な新高値を記録した後、金曜日に明らかに反落し、市場はウォッシュ時代のFedの政策路線を再評価し始めました。

• BTC ETFは1週間で約9.96億ドルの純流出、ETH ETFは約2.55億ドルの純流出があり、いずれも前週に比べて明らかに弱含み、機関資金は段階的に防御的な方向にシフトしました。しかし、BTCとETH ETFの全体のAUMは依然として歴史的な高水準を維持しています。

• TradFiのオンチェーンおよびCEXのデリバティブ取引は、金などの避難資産が引き続き主導しています。米国CPIが予想を上回り、地政学的リスクが金関連の永続契約の取引を拡大させました。一方で、株式およびテクノロジー株関連の取引の比率が回復し、マクロドライブの特徴が強化されています。

• オンチェーンの流動性は引き続きPancakeSwap、Raydiumなどの主要なDEXに集中しており、深い流動性とステーブルコインのスワッププロトコルは明らかに縮小しています。ステーブルコイン市場は、規制遵守、支払い、銀行チャネル属性がより強い米ドル資産に偏っています。

• Aaveのメインネット貸出とLSTセクターは撤退し、ETHとSolanaの側のレバレッジ需要は同時に冷却しています。一方で、Plasma、MegaETHなどの新しいチェーンは構造的な資金移動を引き続き受け入れています。

• デリバティブ市場は去レバレッジの段階に入っています。BTCの資金費率は正から負に転じ、OIは継続的に減少し、プットの取引比率と25Dスキューの負値が同時に拡大し、DVOLの中心が振動して上昇し、市場が下方リスクとボラティリティの価格設定に明らかに熱を帯びていることを示しています。

• Gateの機関現物市場占有率は逆に上昇し、前月比で10%増加しました。全倉レバレッジ貸出規模は週次で10%増加しました。Spot SBEは6月に推進して上线予定で、CrossExの主要取引所の注文キャンセル時間は16.6msから1.5msに短縮され、効果が91%向上しました。

1. 市場焦点の解釈

過去1週間、市場の状況が急激に逆転し、予想を上回るインフレデータと政策の不確実性の高まりがリスク資産の上昇に挑戦をもたらしました。木曜日、米国株は歴史的な新高値を記録し、S&P 500指数は初めて7,500ポイントを超え、ダウ平均は50,000ポイントの大台に戻りました。しかし、その後金曜日に大幅に反落し、市場はインフレと政策環境を再評価しました。まず、火曜日に発表された4月のCPIデータは予想を上回り、全体のインフレ率は前年比で3.8%上昇し、市場の一般的な予想である3.7%を上回り、前月比で0.6%の上昇となりました。次に、水曜日と木曜日の中米の二国間会談は実質的な政策の突破口を得られませんでした。第三に、地政学的緊張が再度エスカレートし、金曜日にホルムズ海峡で再び軍事衝突が発生し、状況の緩和プロセスが悪化する可能性への懸念が高まりました。

金利市場はこれに強く反応しました。連邦基金先物価格が大幅に調整されたため、市場は政策がより引き締められると予想し、10年物米国債の利回りは今週28ベーシスポイント上昇して4.58%となり、2025年9月以来の最高水準を記録しました。ドル/円の為替レートはドル高により引き続き上昇しました。市場は緩和の期待を低下させ、さらなる引き締め政策の可能性を消化し始めました。パウエル時代は先週金曜日に正式に終了し、ジェローム・パウエルのFed議長の任期は5月15日に終了し、ケビン・ウォッシュが週末にその後任として宣誓しました。ウォッシュは6月16日から17日のFOMC会議を主宰し、会議では更新された経済予測の概要と修正されたドットプロットが発表され、これにより市場はウォッシュの指導の下での政策の展望を初めて正式に理解することになります。

2. 流動性分析

2.1 BTC ETFの規模は持続的に拡大

先週、BTC ETF市場は明らかな資金流出の傾向を示しました。週初め、5月11日には約2,720万ドルの純流入が記録されましたが、その後市場の感情は急速に弱まりました。5月12日と5月13日にはそれぞれ約2.332億ドルと6.304億ドルの大規模な純流出が発生し、機関資金がリスク資産から集中して撤退し始めたことを示しています。総合的に見ると、先週のビットコインETFは累計で約9.955億ドルの純流出があり、10億ドル規模に近づいています。前の週(5月4日から5月8日)の約6.23億ドルの純流入と比較すると、市場のリスク嗜好は明らかに逆転し、機関投資家は全体的に利益確定と段階的な避難を選好しています。

ETH ETF市場も同様に圧力を受けています。過去1週間、ETH ETFは連続して複数の取引日で純流出を記録し、週次で累計約2.552億ドルの純流出があり、前の週の約7,049万ドルの純流入とは対照的です。これは、マクロの不確実性と市場のボラティリティが高まる中で、ETH資産も資金の減少の影響を受けており、全体的な感情が以前の市場の予想よりも弱いことを示しています。

• 全体のAUM: 5月14日現在、BTC ETFの累計純流入は約586.3億ドルに達し、資産管理規模(AUM)は約1,077.5億ドルです。ETH ETFの累計純流入は約119億ドルで、AUMは約134.5億ドルです。短期的な資金の流動に波動が見られますが、ETF全体の規模は依然として歴史的な高水準を維持しており、機関の配置需要は根本的に逆転していないことを示しています。

• 機関の動向: 先週、資金の分化の特徴が明らかでした。BTC ETFに関しては、BlackRock傘下のIBITが1週間で約3.171億ドルの純流出を記録しましたが、Morgan Stanley傘下のMSBTは逆に約3,910万ドルの純流入を記録し、一部の機関が依然として構造的なポートフォリオ調整と低位配置を行っていることを反映しています。ETH ETFに関しては、BlackRock傘下のETHBがわずかに純流入を実現しましたが、ETHAは大規模な資金流出が見られ、市場が異なる製品の流動性、料金構造、長期的な配置価値に対して明らかな分化が存在することを示しています。

2.2 TradFi流動性

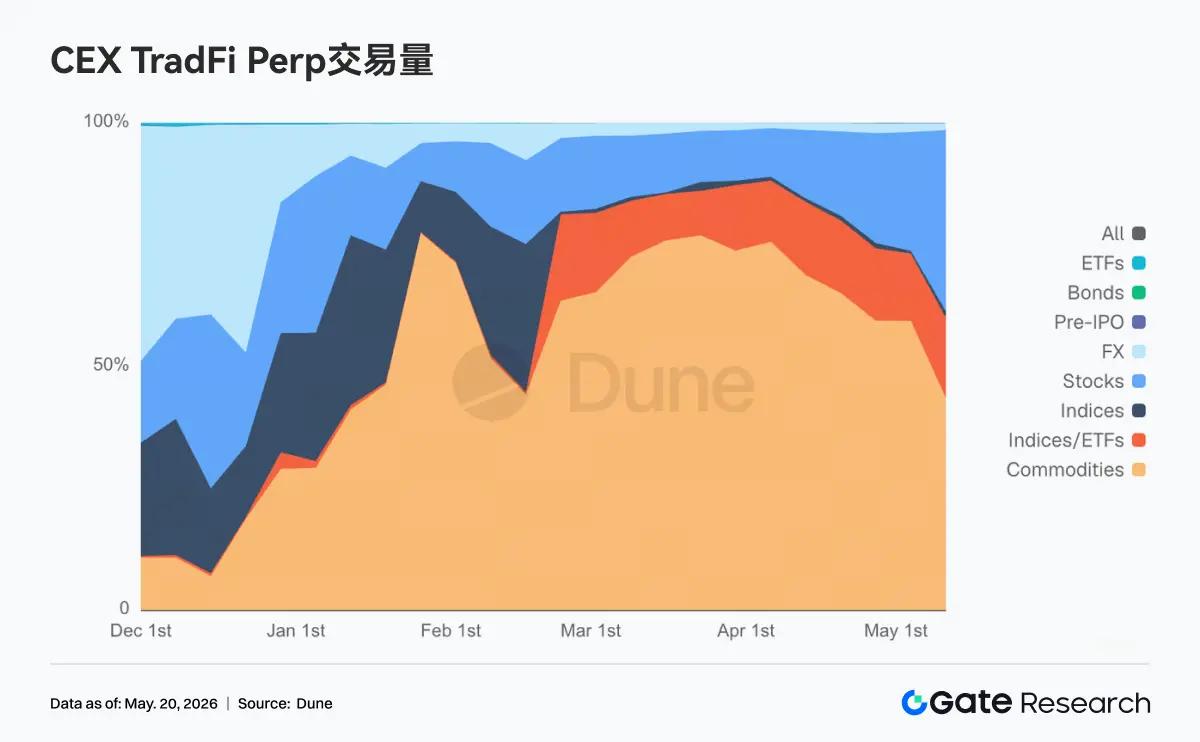

• TradFi Perp DEX: 過去1週間、Perp DEX上のTradFi資産取引構造は「商品主導、指数補助、株式回復」のパターンを示し続けました。取引の占有率から見ると、商品は依然として絶対的な中心地位を占めており、週内の全体の占有率は約45%から65%の範囲を維持しています。3月から4月のピーク時期よりはやや後退していますが、依然としてオンチェーンのTradFiデリバティブ取引の最も主要な流動性源です。その中で、金関連資産は取引の中心であり、インフレの反復、地政学的リスクの高まり、ドル金利の期待の変動の中で、引き続き避難資産とマクロ取引テーマを好む市場を反映しています。一方で、株式資産の比率は過去1週間で明らかに回復し、以前の10%未満の低位から約30%にまで回復しました。これは、米国株のボラティリティが再び拡大する中で、オンチェーンユーザーがテクノロジー株、米国株指数、AI関連取引に対する需要が回復していることを示しています。現在のオンチェーンTradFi Perpユーザー構造は、高ボラティリティ、高レバレッジを好む暗号ネイティブトレーダーが主流であり、伝統的なマクロ資金の全面的な移行ではありません。

• TradFi Perp CEX: 過去1週間、CEX TradFiの永続契約市場は全体的に取引活発度を高く維持していますが、構造的には明らかに「貴金属主導、株式補助、他のセクターは低活発」の特徴を示しています。TradFi Perpの日次取引量の分布から見ると、金などのメタル類資産は依然として絶対的な中心地位を占めており、ほとんどの取引日で取引額は3億ドルから7億ドルの範囲を維持しており、特に高ボラティリティの時期には10億ドルを超えることもありました。3月中旬には15億ドルを超える段階的なピークが見られましたが、先週の全体の取引量は以前の極端な高点からは後退したものの、2月初めの水準よりは明らかに高いことを示しています。これは、避難とマクロ取引の需要が依然として旺盛であることを示しています。リズム的には、5月の第2週に取引量が再び明らかに拡大し、特に米国CPIが予想を上回り、中東の地政学的リスクが高まり、ドル金利の期待が変動する中で、金関連の永続契約が資金の最も主要な取引方向となりました。一方で、株式資産の取引も同時に回復し、主に米国株指数とテクノロジー株のボラティリティによる短期取引の需要を反映しています。全体的に見ると、現在のCEX TradFi Perp市場は、以前の単純な暗号ベータ取引から、より強いマクロドライブとクロスアセット配置の論理に移行しています。

• CEX TradFi資産数: 近1週間でCEX TradFiの資産カテゴリー数はさらに拡大し、3つの主流CEXにおけるTradFi資産(TradFiとCFDセクターのみを統計し、永続契約は含まない)の総数は1,107から1,174に増加し、前月比で6.10%の増加となりました。その中で、株式類の増加が最も顕著で、748銘柄から809銘柄に増加し、前月比で8.20%の増加です。その中で、Gateは3つのCEXの中で最も増加率が高く、株式類のTradFiは前月比で62銘柄増加し、増加率は16.71%に達しました。

• TradFiオーダーブックの深さ: 我々はTradFi取引量が最も高いXAUTを選択し、そのオーダーブックの深さ(デルタ)を分析しました。先週、XAUTのオーダーブック流動性は明らかに「避難資金が段階的に流入した後に弱まる」特徴を示しました。5月6日から5月12日の間、XAUTの価格は全体的に4,700ドル近くの高位で推移し、多くの大規模な正のデルタ流入が伴いました。特に5月12日近くには約280万ドルの流動性の純増が見られ、市場が米国CPIが予想を上回り、中東の地政学的リスクが高まる中で、資金が短期的に金関連資産に集中して避難配置を行っていることを示しています。しかし、5月13日以降、市場構造は明らかに逆転し、オーダーブックには連続して大規模な負のデルタが現れ、単一の流出規模は200万ドルを超え、XAUTの価格も同時に4,650ドルを下回り、4,520ドルから4,550ドルの範囲まで下落しました。これは、前期の避難資金が段階的に利益確定を始めたことを反映しています。注目すべきは、5月15日から5月17日の間、価格が持続的に弱まっているにもかかわらず、オーダーブックには連続して中程度の規模の正のデルタが蓄積されていることです。これは、一部の資金が低位での受け入れを試み始めており、市場が単方向の流動性撤退段階に入っていないことを示しています。全体的に見ると、現在のXAUTは「避難感情が和らいだ後の高位での再バランス」段階にあるようで、短期的な動向は米連邦準備制度の利下げ期待、ドル金利の経路、ホルムズ海峡の状況などのマクロ変数の変化に高度に依存するでしょう。

3. オンチェーンデータの洞察

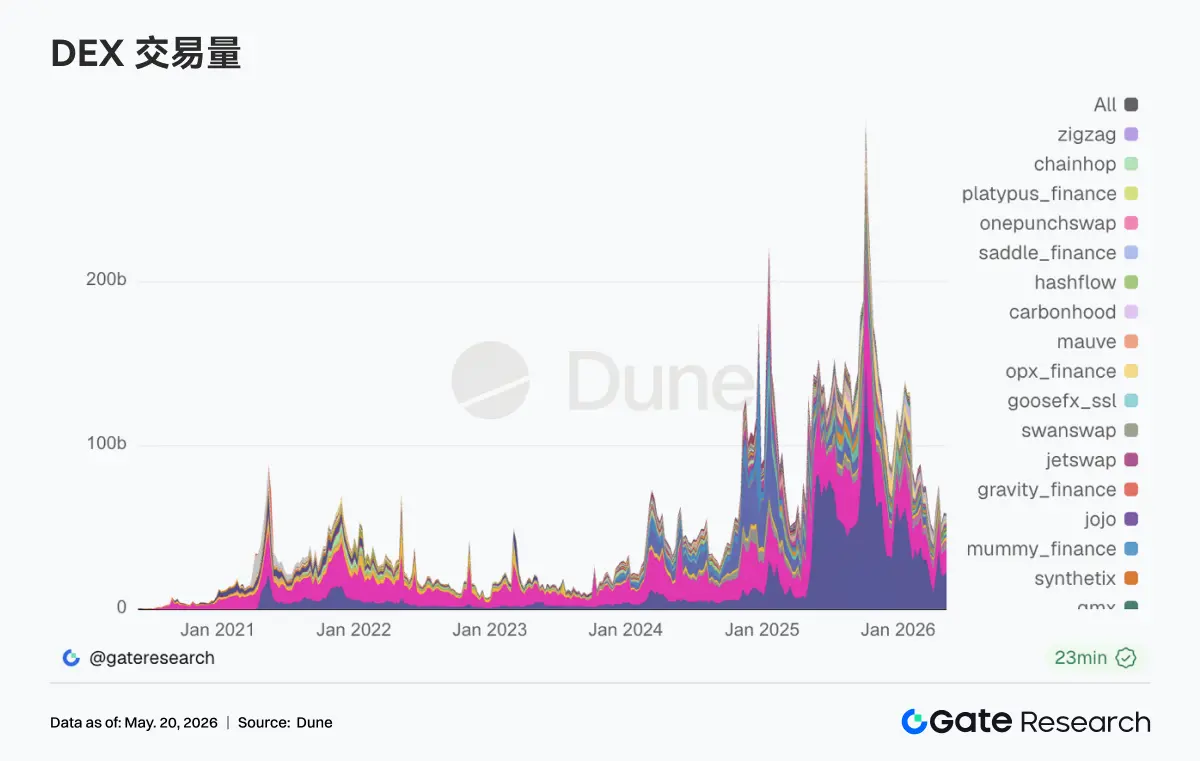

3.1 主要DEXの量はPancakeSwapに集中していますが、垂直プロトコルの分化が加速しています

PancakeSwapは先週から約12%回復し、BNBチェーンの現物取引は機関と個人投資家の共鳴の主戦場です。Uniswapは先週から約7%後退しました。AerodromeはBase上で約+3%の成長を示しました。Solana側の活発度は依然としてあり、構造は高い取引数と中程度のドル取引量に偏っています。その中で、Raydiumは先週から約12.6億増加し、Meteoraはほぼ横ばいです。オンチェーンの取引数が高いことは、Memeやルーティング型取引が完全には消えていないことを示しています。Fluid、Curveなどの深い流動性とステーブルコインのスワップを行う垂直DEXプロトコルは今週明らかに縮小しています。

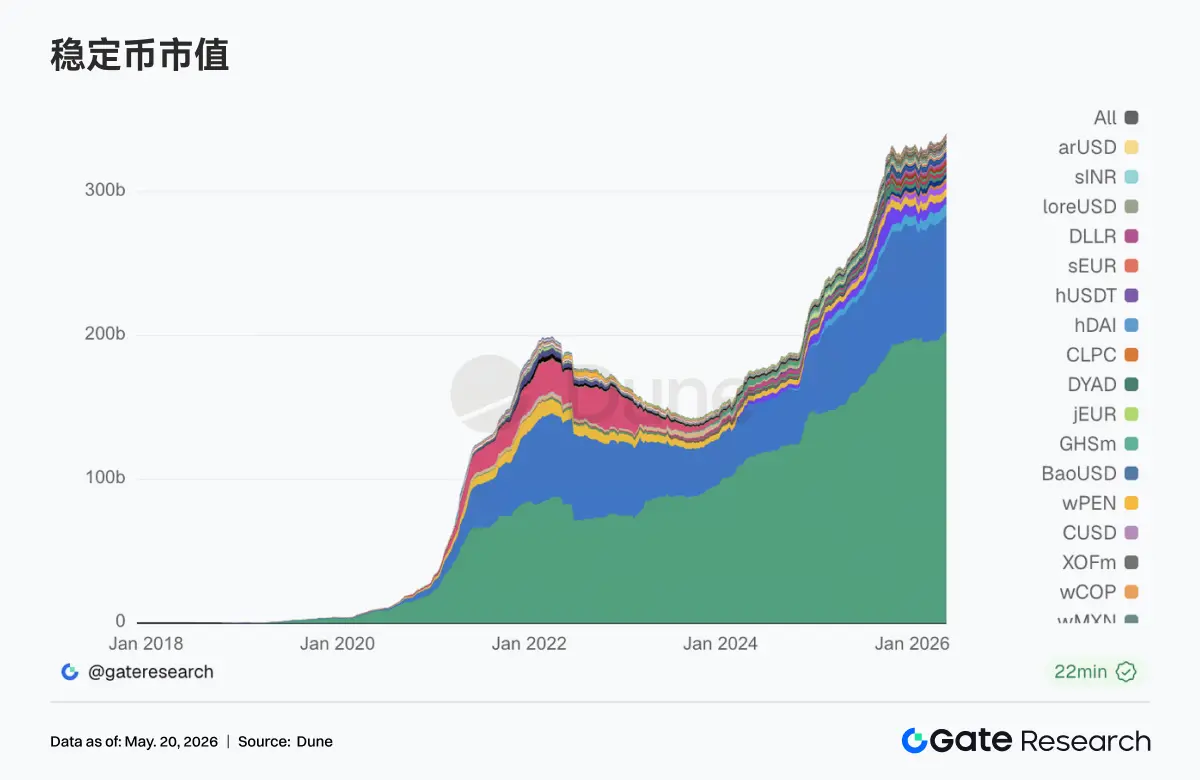

3.2 規制遵守型と支払い型のステーブルコインが相対的に優位で、合成ドルの種類のボラティリティが増大しています

USDTとUSDCが主導する中で、第二の梯隊のPYUSD、RLUSD、EURC、USDGなどの支払い、保管規制、銀行チャネルに近いステーブルコインは、DAIなどの古参のオンチェーンドルステーブルコインよりもストック増加率が優れています。USDeは今週明らかに拡大し、収益型と合成ドルのボラティリティ市場におけるアービトラージとステーキング需要を反映しています。特にネットワークを跨いだ配置が見られます。また、GENIUS法案の施行に伴い、機関のステーブルコインインフラへの資本支出が明らかに加速しています。Bitwiseなどの機関は、GENIUSがステーブルコインとトークン化プロジェクトの規制の不確実性を低下させたと公表しており、今後のClarity法案などの市場構造立法は成長の変数となるでしょう。

3.3 LST全体が撤退し、Solana系資産の下落幅がより深い

ETH側のLido、Rocket Pool、StakeWiseなどのLSTプロトコルは中高の1桁から約10%のTVL撤退を記録し、ベータが下落する際にステーキング証明書とETHが同方向に縮小することを示しています。Solana側のjupSOL、Sanctumなどの高弾性LSTは下落幅がより深く、資金はリスク嗜好が低下する際に高ボラティリティのステーキングエクスポージャーを優先的に削減しています。全体的に見ると、LSTはETH/SOLの長期配置のスローバリアブルツールであり、最近の1週間は全体的に去レバレッジの状況ではありません。イーサリアムのリーダーは規模と流動性を活かし、撤退幅では小型LSTよりもわずかに優れています。

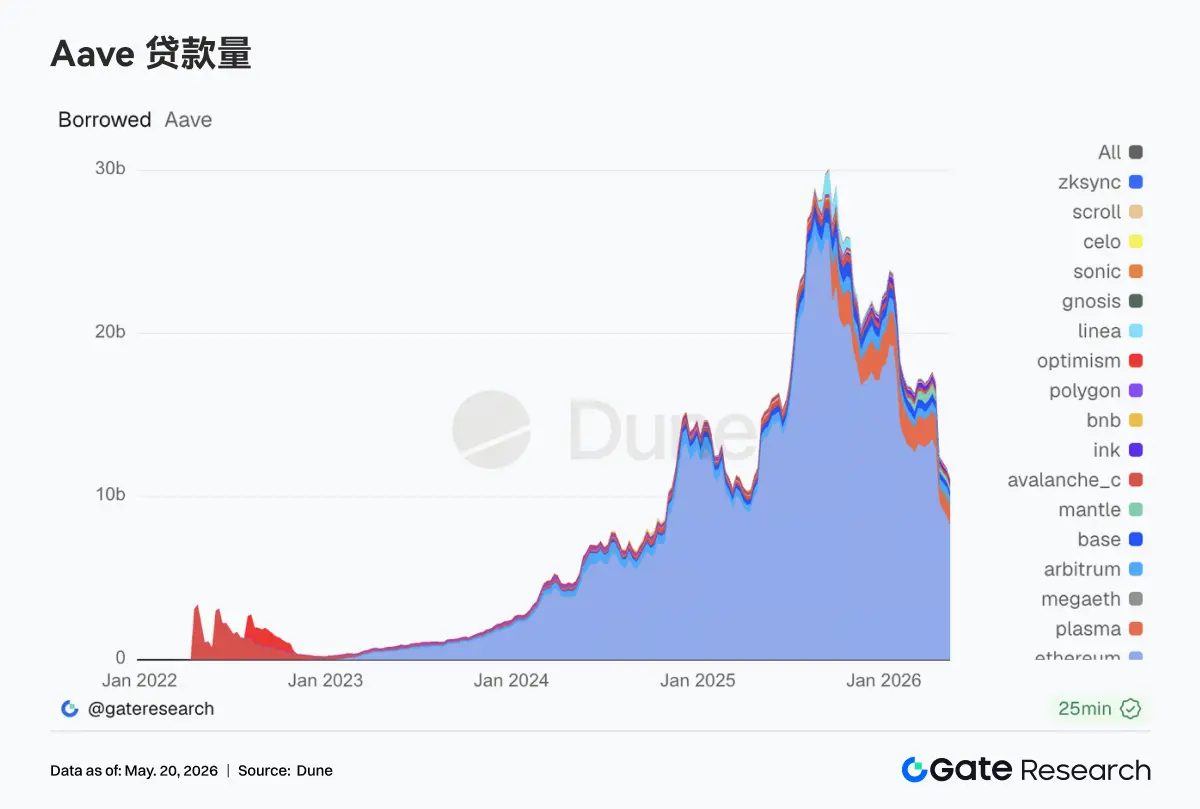

3.4 Aaveのメインネット貸出は引き続き縮小し、Plasma / MegaETHは構造的移行を受け入れています

Ethereumの主市場は依然として絶対的な中心ですが、連続して2週間縮小しており、4月のrsETH関連のリスクイベント後、機関とクジラはメインネットの担保市場で依然として保守的です。一方で、Arbitrum、Inkなどの旧L2の主要なものも同時に弱まっています。相対的な明るい点はPlasmaとMegaETHです。資金は新しいチェーンのインセンティブとクローズドループ担保シナリオに移行し続けています。これは、Aaveのリスクチームが最近新しい資産のキャップを引き上げる方向性と一致しており、成長エンジンがメインネットのレバレッジ拡張から、規制属性がより明確なステーブルコインと新しいチェーンのクローズドループに移行しています。

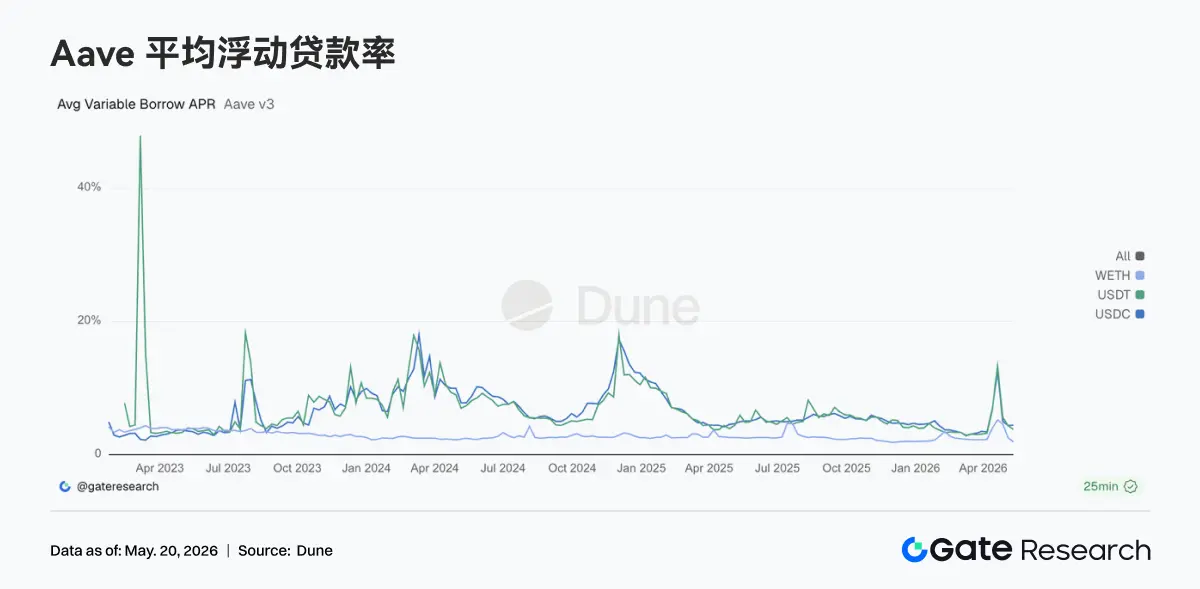

3.5 Aaveの核心借入金利は通常に戻り、WETHのレバレッジは最も顕著に退潮しています

ステーブルコインの借入コストは1桁の中段に戻り、流動性の緊張が緩和され、清算の潮流が収束しています。WETHの降幅が最大で、ETHのレバレッジ需要の急速な低下とメインネット貸出のストックの減少が相互に確認されています。市場行動は流動性を奪うことからポジションを保つことに切り替わり、選択的にステーブルコインを借りるようになっています。ステーブルコイン側には依然として構造的なアービトラージ、国境を越えたドル需要、新しいチェーンのインセンティブマイニングが支えていますが、ETH側は積極的に去レバレッジしています。これも、なぜプロトコル層が単純にWETHの循環貸出を刺激するのではなく、規制遵守のステーブルコインと新しいチェーンのドルの上限を引き上げることを好むのかを説明しています。

3.6 ステーブルコインの発行は安定剤であり、Hyperliquidはイベント契約取引を拡大しています

Tether、Circleは最も安定したキャッシュフローを提供し、ストックのドルコイン主導の構図と一致しています。CircleはArcファイナンスとAgent Stackを通じて発行者、決済チェーン、代理支払いの縦の統合を強化しています。Hyperliquidの収入は前月比でわずかに減少しましたが、絶対値は依然としてオンチェーンデリバティブの第一梯隊にあり、ビットコインのアウトカムマーケットなどの製品ラインを拡大し続けています。市場は依然として永続的な+予測/結果市場+検証者/準備金のナarrativeの総合金融スタックに対して支払っています。Aaveの今週の収入は先週に比べて明らかに減少し、貸出ストックの縮小と金利の正常化が同時に発生し、リスクプレミアムが低下しましたが、活発な借り手も減少しています。

4. デリバティブ追跡

4.1 BTCの資金費率は正から負に転じ、OIの減少はレバレッジの清算圧力の上昇を示しています

2026年5月11日から5月17日まで、BTCの価格は全体的に高騰後に反落する動きを示しました。週初めの価格は81K近くを維持し、5月11日から5月13日まで資金費率は何度も小幅な正値の範囲にあり、短期的な強気の感情が続いていることを示しています。しかし、その後価格は高位を突破できず、5月14日以降急速に弱まり、5月17日には77K近くまで反落し、市場は高位の振動から撤退調整に移行しました。

OIに関しては、今週全体的に下落傾向を示しています。5月11日近くのOIは26.8B近くを維持していましたが、5月14日には一時27Bを超えて回復しましたが、その後急速に下落し、週末には25.5B近くまで反落しました。価格の反落とOIの下落が重なり、この下落はレバレッジポジションの清算を伴っており、新たな空売りの大規模な蓄積ではないことを示しています。

資金費率の構造も明らかな変化を示しました。週初めの資金費率は正に偏り、市場には依然として追い上げの感情がありましたが、価格が弱まるにつれて、5月14日から5月17日まで資金費率は再び負に転じ、短期的な感情が急速に防御的に変わり、空売りやヘッジの需要が再び高まりました。全体的に見ると、今週のBTCデリバティブ市場は以前の高位のショート構造から、徐々に「価格の反落 + OIの収縮 + 費率の転落」の去レバレッジ状態に移行しています。今後OIがさらに減少すれば、市場は依然として清算を続けていることを示します。価格が安定し、同時にOIが再び回復すれば、新たな方向性のポジション形成に注目する必要があります。

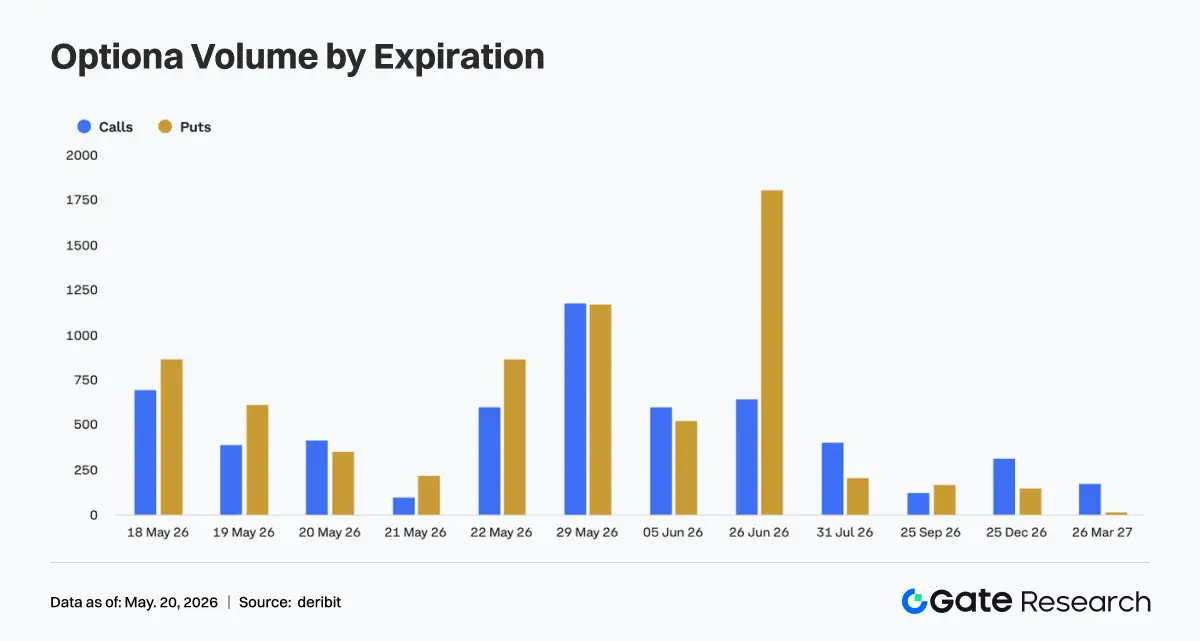

4.2 コールとプットの取引は相対的に均衡しており、期限分布は月次保護需要が強いことを示しています

コールとプットの構造から見ると、5月29日到期の契約ではコールとプットの取引が相対的に均衡しており、市場は月末の方向性に対して依然として大きな相違があることを示しています。一方、6月26日到期の契約ではプットの取引がコールを大幅に上回り、中期的な保護需要が明らかに強化されていることを示しています。近端の到期契約では、5月18日、5月19日、5月22日もプットがわずかにコールを上回る特徴を示し、価格が反落した後、短期市場はより下方保護やヘッジのエクスポージャーを増やす傾向があることを反映しています。

現在のオプション期限構造は、市場が一方的に上昇を追い求めているのではなく、高位の反落後のリスク管理を重視していることを示しています。月次契約は依然として主要な取引媒体であり、6月下旬の契約ではプットの取引が集中しており、投資家が中期的なボラティリティと下方リスクの価格設定を高めていることを意味します。

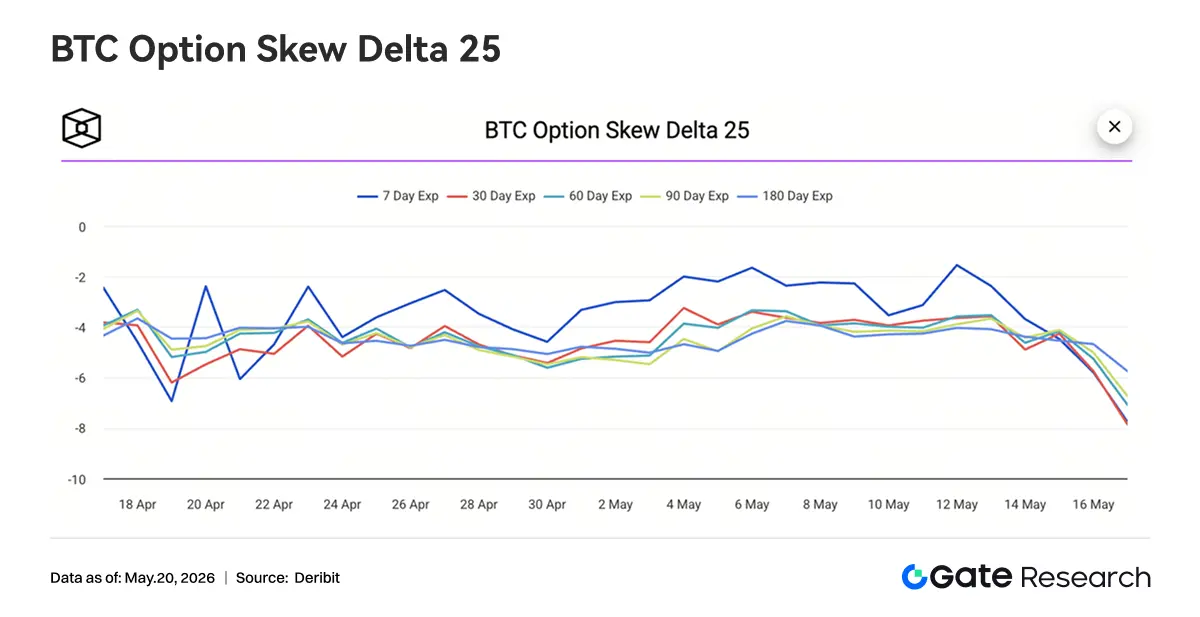

4.3 25Dスキューは急速に下落し、保護的需要が明らかに高まっています

5月11日から5月17日まで、BTCの各期限の25Dスキューは全体的に負値を維持し、週の後半に明らかな下落が見られました。週初めの7Dスキューは一時約-1.5に修復され、短期限の保護プレミアムがやや低下しました。これは、市場が価格の高位段階で依然として一定のリスク嗜好を保持していることを示しています。しかし、BTCの価格が82K近くから反落するにつれて、各期限のスキューは急速に弱まりました。5月16日から5月17日まで、7Dと30Dのスキューは大幅に下落し、短期限のスキューは-8近くに達し、30Dスキューも深い負値の範囲に落ち込みました。60D、90D、180Dのスキューも同時に下落し、今回の保護需要は単に短期に集中しているのではなく、中長期に拡散していることを示しています。異なる期限のスキューが同時に弱まることは、市場が今後の下方ボラティリティに対する懸念が明らかに増加していることを反映しています。

全体的に見ると、スキューの構造は前期の穏やかな負値から深い負値に転じており、オプション市場が下方リスクの価格設定を再評価していることを示しています。もしBTCが今後80Kを迅速に回復できなければ、保護的な買いがプットのプレミアムを支え続ける可能性があります。しかし、もし価格が安定して反発すれば、短期限のスキューも先に修復される可能性があります。

4.4 BTCのボラティリティ指数は震荡上昇し、価格の反落がボラティリティの期待を高めています

先週、BTCのボラティリティ指数(DVOL)は全体的に震荡上昇のパターンを示しました。週初めDVOLは38近くを維持し、その後5月13日から5月14日にかけて最初の上昇が見られ、市場が価格のボラティリティの価格設定を修復し始めたことを反映しています。5月16日近く、BTCの価格が高位から反落する速度が加速するにつれて、DVOLは一時41を超え、下落過程でボラティリティの期待が明らかに高まっていることを示しました。

リズム的には、今週のDVOLの上昇は価格の反落とスキューの下落を相互に確認しています。価格は82K近くから77K近くに反落し、資金費率は負に転じ、OIも同時に減少し、オプション端では保護需要の上昇とボラティリティの上昇が見られました。先週の「価格高位の震荡 + ボラティリティの圧縮」の構造に対して、今週の市場はより典型的なリスク再評価の段階に入っています。

全体的に見ると、現在のBTCデリバティブ市場の核心的な特徴は:レバレッジポジションの清算、資金費率の低下、スキューの深い負値、DVOLの中心の上昇です。短期的に価格が重要なサポートを下回り続ければ、ボラティリティはさらに拡大する余地があります。もし価格が77K-80Kの範囲で安定すれば、ボラティリティは高位で震荡し、次の方向性の信号を待つことになるでしょう。

5. 今週の展望

6. Gate機関の動向更新

業務成長

• 機関現物市場占有率は逆に上昇し、前月比で10%増加

• 顧客構造が引き続き最適化され、多くのグローバルな量的および資産管理機関が接続とテスト段階に入っています

貸出業務は引き続き拡大

• 全倉レバレッジ貸出規模は週次で10%増加

• 新版0利息貸出プランが間もなく上线予定で、さらなるハードルの引き下げと貸出体験の最適化を図ります。

技術基盤の継続的なアップグレード

• Spot SBEは6月に推進して上线予定

• 契約のプッシュ、マーケットの遅延、取引の安定性を引き続き最適化

CrossExの加速的な発展

• CrossExの主要取引所の注文キャンセル時間は16.6msから1.5msに短縮され、効果が91%向上

• CrossExの料金がアップグレードされ、複数の取引所の料金が0%にまで低下

• CrossExに新たに1つの主流取引所の契約取引が追加

ブランドとエコシステムの構築

• 6月2日アムステルダムのInstitutional Circleイベントが引き続き進行中で、多くのパートナーが共同ブランドの露出を進めています

データ出所:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate研究院は、読者に技術分析、ホットインサイト、市場レビュー、業界研究、トレンド予測、マクロ経済政策分析を含む深いコンテンツを提供する包括的なブロックチェーンと暗号通貨の研究プラットフォームです。

免責事項

暗号通貨市場への投資は高リスクを伴い、ユーザーは投資決定を行う前に独立した調査を行い、購入する資産と製品の性質を十分に理解することをお勧めします。Gateは、このような投資決定によって生じた損失や損害について責任を負いません。

リスク警告

リスク警告