Gate 机构週報:BTC ETF 継続的な純流入、Aave 借入残高が26.7%暴落

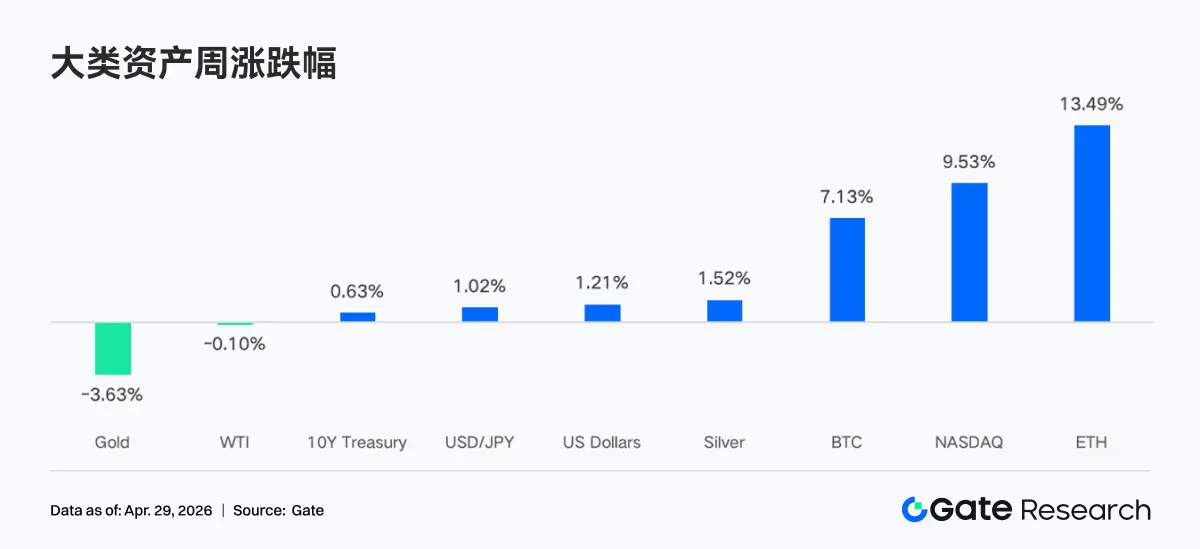

先週の暗号市場は全体的に「慎重な楽観」な状況を示し、BTCは6.8万ドルから7.7万ドルを超えるまで上昇しました。TradFiの取引熱はやや落ち着きましたが、金は依然として主要な取引資産です。オンチェーンの資金は引き続き高流動性と高回転のシナリオに集中しており、PancakeSwapの1週間の取引量は約360億ドルに達しました。

先週の暗号市場は全体的に「慎重な楽観」な状況を示し、BTCは6.8万ドルから7.7万ドルを超えるまで上昇しました。TradFiの取引熱はやや落ち着きましたが、金は依然として主要な取引資産です。オンチェーンの資金は引き続き高流動性と高回転のシナリオに集中しており、PancakeSwapの1週間の取引量は約360億ドルに達しました。要約

• 先週の暗号市場は全体的に「慎重楽観」の傾向を示し、中東の地政学的リスクが緩和し、Fedの年内利下げ期待が高まった。BTCは68,000ドルから77,000ドルを超えるまで上昇し、BTC ETFは引き続き純流入の傾向を維持している。

• TradFiの取引熱は3月の避難ピークからやや後退したが、金は依然として核心的な取引資産であり、同時に株式と商品が占める割合が回復している。

• チェーン上の資金は引き続き高流動性と高回転のシナリオに集中しており、PancakeSwapの単週取引量は360億ドルに近づき、Solanaエコシステムは「小口高頻度取引」の特徴を示している。

• ステーブルコインの資金は明らかに決済型ドル資産に回帰しており、USDTの供給量は近く20億ドルに達し、収益型ステーブルコインUSDeは単週で約20億ドルの純流出を記録した。

• rsETH事件後、チェーン上のリスク嗜好は明らかに低下し、Aaveの借入残高は単週で26.7%暴落し、核心的なステーブルコインの借入金利は大幅に上昇し、資金はSparkなどの競争プロトコルに加速して流入している。

• デリバティブ市場は「負の資金費率 + 高位の振動」の典型的な乖離構造を示しており、BTCの永久契約の空売りは依然として混雑しているが、現物と機関の買いは依然として支えを提供している。一方で、暗黙のボラティリティとオプション取引量は同時に回復している。

• 機関とプラットフォーム側では、現物取引は週次で+20.09%増加し、新たに30以上のビジネスチャンスが生まれた。CrossExの取引量と資金規模はそれぞれ+79%と+816%で新たな高値を記録し、機関は取引所間のアービトラージとヘッジを加速している。取引システム3.0の構築が進行中で、インフラは引き続き改善され、機関資金の接続が加速している。

1. 市場焦点の解釈

先週の暗号市場全体の感情は「慎重楽観」であり、主な推進要因には中東の地政学的状況の緩和、Fedの利下げ期待の高まり、そして機関の継続的な買いが短期保有者の利益確定圧力を効果的にヘッジしていることが含まれる。この期間中、BTCは68,000ドル近くから77,000ドルを超えるまで上昇し、上昇幅は約12%である。

トランプはイランとの停戦協定を延長し、外交的手段でこの対立を解決したい意向を示しているが、より長期的な平和協定の交渉は現在行き詰まっている。世界の約5分の1の石油供給ルートであるホルムズ海峡は依然として閉鎖されており、これにより原油価格は1バレル95ドルに回復している。ここ数週間、市場は中東情勢の尾部リスクをほぼ消化し、BTCとETHは引き続き上昇しており、ETHはエコシステムの期待によりより高い弾力性を示している。株式市場も3月の売り潮を回復した。連邦公開市場委員会(FOMC)会議が近づく中、利回りは安定しており、10年国債の利回りは約4.30%である。ドル指数は98近辺で維持されており、100を超えた後に調整段階に入っている。ドルと金利の影響を受けて、金は全体的に圧力を受けている。一方で、イギリス中央銀行の利上げ期待が高まり、ポンドは約1.36に反発しており、年末前に22ベーシスポイントの利上げが行われると、ドルの重要な構造的支えが弱まる可能性がある。

今週のFOMC会議では利率が維持される可能性が高いが、市場は声明の中でインフレ、戦争の影響、リスクバランスに関する表現の変化、そして長期的な中立金利3.1%の調整信号に注目するだろう。市場はFedの年内利下げパスに対する期待が明らかに高まっており、現在、Fedが12月前に25ベーシスポイントの利下げを行う確率は39%に上昇しており、以前の23%を上回っている。この変化は、一方で米司法省がパウエルに対する調査を撤回し、ウォッシュがFed議長に就任する障害をさらに取り除いた影響を受けている。また、油価が正常な範囲に戻る場合、下半期にFedがより大きな緩和スペースを持つとの市場の期待を反映している。

2. 流動性分析

2.1 BTC ETFの総資産純値が1,026.4億ドルを突破

先週、BTC ETFは4月14日以来の持続的な純流入の傾向を維持し、全週で4日間の正の流入取引日を記録し、週の純流入総額は5.85億ドルであった。ETH ETFの週の純流入総額は8730万ドルで、前週に比べて資金流入のペースはやや鈍化したが、全体的な市場感情は依然として楽観的であり、機関投資家は強い長期保有の信念を示している。

BTC ETFの純流入量が最も多い製品:

IBIT(BlackRock)週の純流入476.6Mドル

ARKB(ARK 21Shares)週の純流入59.6Mドル

ETH ETFの純流入量が最も多い製品:

ETHA(BlackRock)週の純流入61.9Mドル

ETHB(Bitwise)週の純流入47.8Mドル

資金の流れは明らかに頭部集中効果を示しており、BlackRockのIBITは4.76億ドルの週の純流入で独占し、BTC ETFの全週の総流入の80%以上を占めている。ETHAも6190万ドルでETH ETF市場をリードしている。一方で、GrayscaleのGBTCとETHEは依然として持続的な資金流出圧力に直面しており、投資家が高い手数料の残存製品から低い手数料の新製品への構造的移行トレンドがまだ終わっていないことを反映している。

4月24日現在、アメリカの現物BTC ETFの総資産純値は1,026.4億ドルを突破し、ビットコインの総時価総額の約6.5%を占めている。ETH ETFの総資産純値は約137.9億ドルで、イーサリアムの総時価総額の約4%を占めている。資金のトレンドとして、BTC ETFは年初から現在までの純流入量が約18.5億ドルに転じており、市場の信頼が修復されているが、歴史的な累積純流入の高点を突破できるかどうかは、80,000ドルの関門近くでの売買の結果を観察する必要がある。

2.2 TradFi流動性

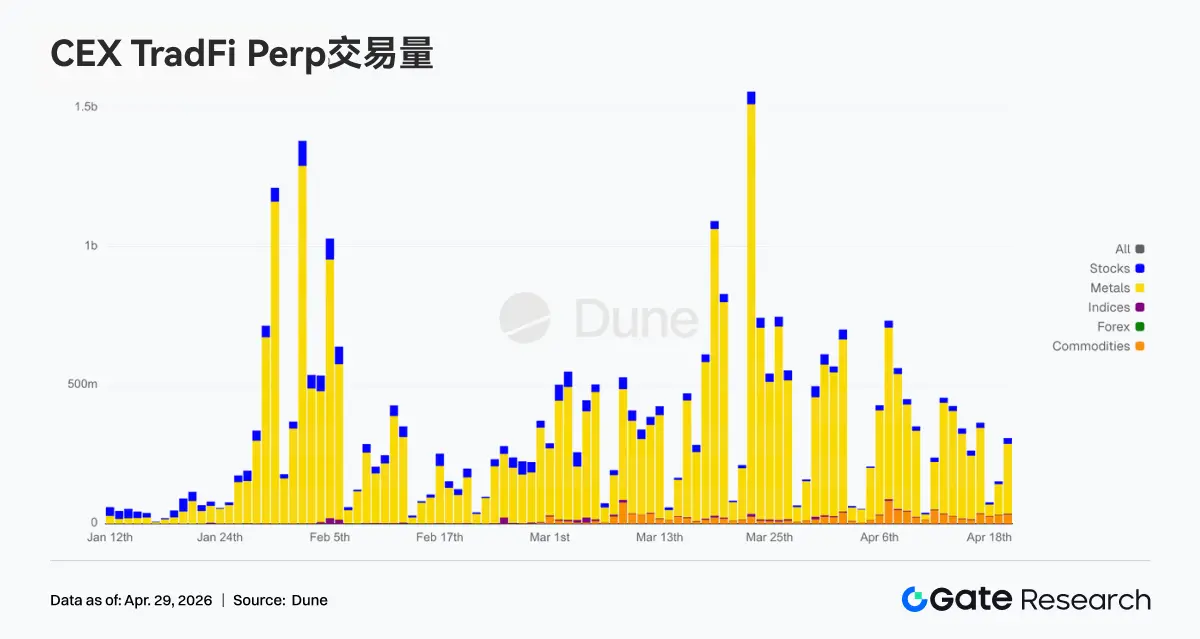

• TradFi Perp DEX: 近一週間の取引量は前の数週間から引き続きわずかに後退し、最新の単週総取引規模は約100億ドルに減少しており、中東の状況が緩和され、市場のリスク嗜好が修復された後、以前の避難感情に駆動された高い取引熱が徐々に冷却していることを示している。資産構造を見ると、商品は依然として絶対的な主導権を持ち、金関連資産の取引は依然として市場の核心であり、大部分の取引量を占めている。しかし、3月のピーク時に比べて商品占有率は収束しており、指数、ETFs、株式などの株式資産の占有率はわずかに回復しており、資金が単一の避難取引からより広範なリスク資産に徐々に拡散し始めていることを示している。

• TradFi Perp CEX: 4月20日以降、市場全体の取引熱は以前の3月のピークからやや後退したが、依然として相対的に活発な範囲に維持されている。取引構造を見ると、金などの貴金属資産は依然として絶対的な主導権を持っているが、3月中旬から下旬にかけて1日あたり15億ドルを超えるピークに比べて、最近の全体の取引量は明らかに収束しており、ほとんどの取引日は3億ドルから5億ドルの範囲に維持されており、市場の感情が極端な避難から徐々に振動消化段階に移行していることを反映している。一方で、株式と商品セクターの占有率はわずかに上昇しており、資金が単一の金取引からより広範なTradFi資産に拡散し始めていることを示しており、一部のユーザーは株式と周期的資産の再配置を開始している。

• CEX TradFi資産カテゴリー: 近一週間でCEX TradFi資産カテゴリーの数はさらに拡大し、3つの主流CEXにおけるTradFi資産カテゴリー(永続契約を除くTradFiとCFDセクターのみ)の総数は955から956に増加し、前月比で0.1%増加した。その中で、株式カテゴリーの増加が最も顕著で、590銘柄から594銘柄に増加しており、先週の主流取引所ではGateが株式TradFiで4銘柄を追加し、全体の前月比増加率を0.7%押し上げた。

• TradFi注文簿の深さ: TradFi取引量が最も高いXAUTを選び、その注文簿の深さ(デルタ)を分析した。4月20日から22日の間、マーケットの深さデルタは何度も大幅な負値を示し、特に21日近くでは一時的に-60万ドルに接近し、同時にXAUTの価格も4.78Kドル近くから急速に4.70Kドル以下に回落し、金関連の避難感情が一時的に冷却していることを示している。しかし、22日以降、注文簿の構造は明らかに強気に転じ、緑の正デルタが持続的に拡大し、単方向の買い深さは頻繁に30万ドルから80万ドルの範囲に維持され、23日近くでは100万ドルに近い買いのピークが現れ、下方の受け入れ資金が明らかに増加していることを示している。全体的に見て、XAUTは現在「価格は弱いが流動性の受け入れが改善されている」段階にあり、中東の状況が完全に収束していない中で、利下げ期待が高まっている背景の中で、金関連資産の配置需要は依然として存在しているが、短期的な追い上げの動力は以前の避難ピーク段階に比べて明らかに弱まっている。

3. チェーン上のデータ洞察

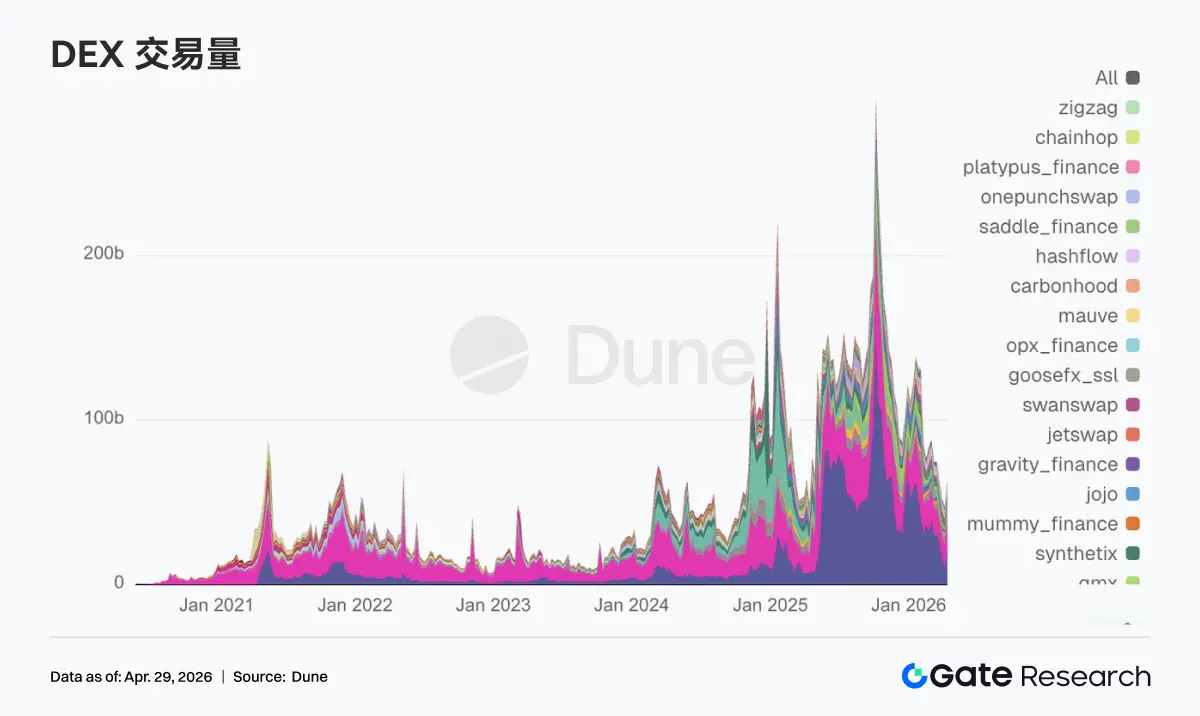

3.1 取引が現物と高回転シナリオに回帰し、流動性がさらに頭部に集中

今週のPancakeSwapの取引量は近く360億ドルで、Uniswapの183億ドルを大きく上回っている。Aerodrome、Curve、Fluidはそれぞれ25-35億ドルの間である。Solana側のRaydiumとMeteoraは約10億ドルだが、取引件数は1億件を超え、小口高頻度の特徴を示している。取引量は高位の範囲で維持されており、チェーン上の取引需要は明らかに収縮していない。しかし、資金が信用型DeFiから低手数料で高回転の現物取引シナリオに移行するにつれて、流動性もさらに頭部プールに集中している。

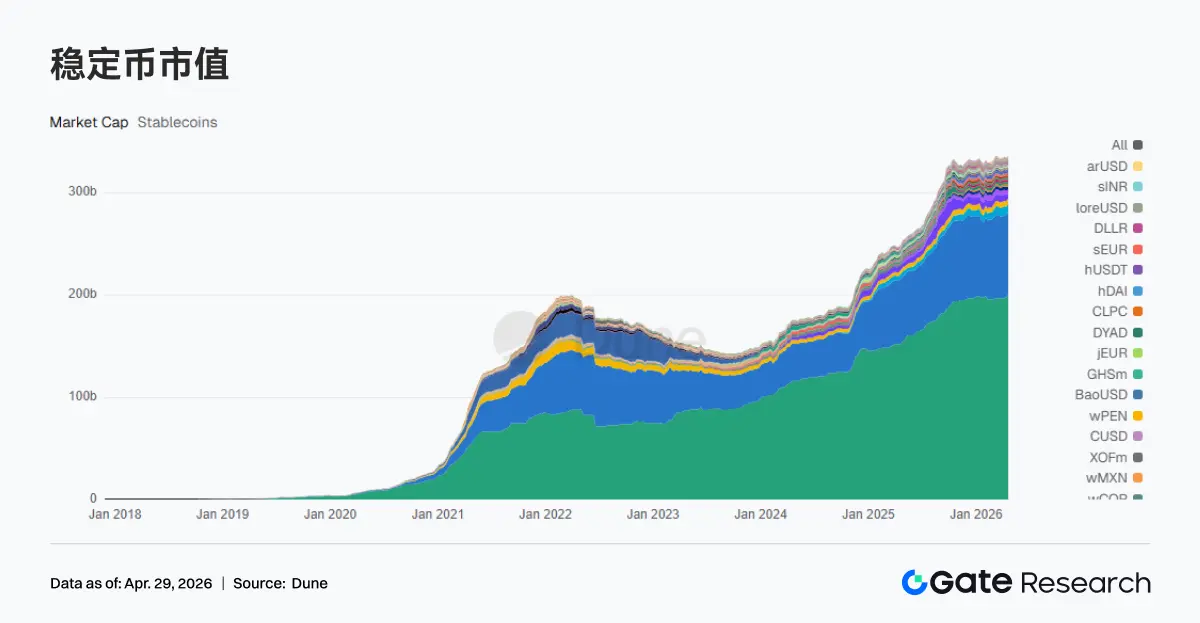

3.2 ステーブルコイン資金が決済型ドルに集中し、USDeは単週で約20億ドルの純流出

過去一週間、USDTの供給量は1,999.59億ドルに達し、週増加は24.18億ドルであった。USDCは803.91億ドルで、週減少は1.84億ドルである。UShDSは81.36億ドルで、週増加は3.40億ドルである。USDeは44.10億ドルで、週減少は19.97億ドルである。今週、ステーブルコイン資金は全体的に直接決済可能で迅速に移動できるドル資産に集中しており、収益型と合成ステーブルコインは明らかに純流出を示しており、その中でUSDeは約20億ドルの純流出を記録した。頭部ステーブルコインは決済層とコンプライアンス資産の優先順位を強化しており、CircleとOSLは1:1のUSD/USDC変換と統一マージンシステムを導入し、Tetherは法執行機関と連携して3.44億ドルのUSDTを凍結した。

3.3 LSTリスクが複雑な経路を価格付けし始め、頭部プロトコルは小幅な下降を示す

Lido、Rocket Pool、Jito、Jupiter Staked SOLなどのETHとSolanaの主要LSTプロトコルは、過去一週間で2%-5%の異なる程度の小幅流出を示した。rsETH事件後、市場はステーキング収益を否定することはなく、クロスチェーンと再ステーキング経路のリスクを再評価している。頭部LSTプロトコルの規模は小幅に下降しており、高複雑度、収益増強経路はより明確な後退を示している。Lidoを代表とするLSTリーダープロトコルは最近、最大2,500 stETHを救済に使用することを提案しており、システミックリスクの影響範囲の広さをさらに示しており、関連するDeFiプロトコルが共同で対処する必要がある。

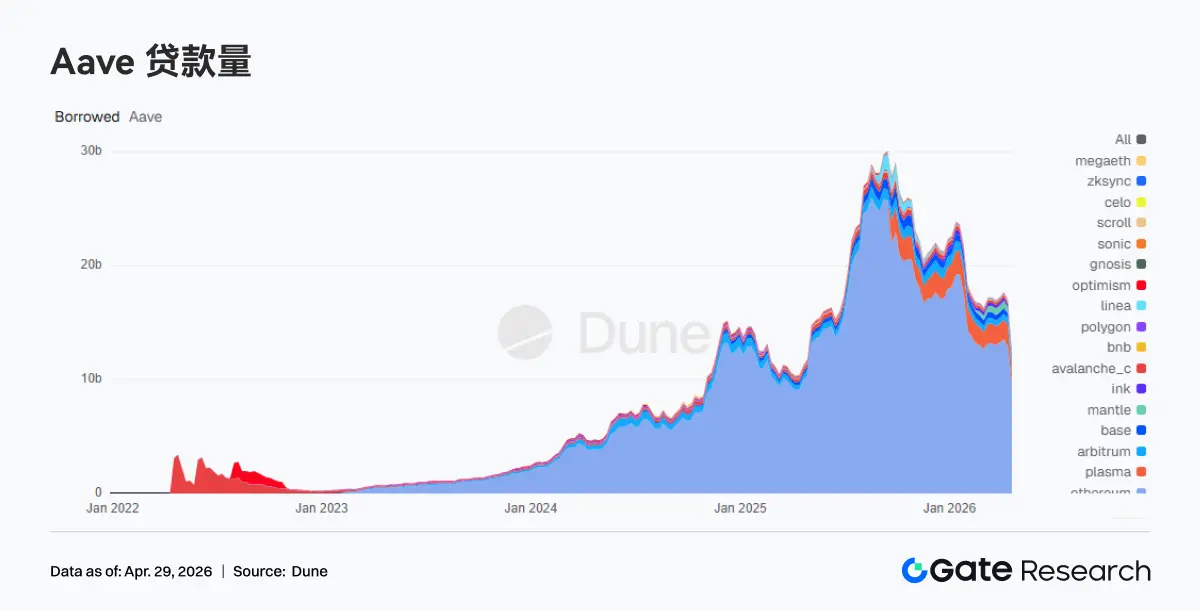

3.4 Aaveの借入残高が断層的に下降し、資金が競争相手に流出

Aaveの総借入残高は前週の170.27億ドルから124.81億ドルに減少し、単週で45.46億ドル減少し、下落率は-26.7%である。その中でEthereumメインネットは128.80億ドルから96.71億ドルに、Plasmaは19.30億ドルから9.42億ドルに減少した。借入残高は階段状に下降しており、リスクイベントによって引き起こされた資金撤退に該当する。AaveはrsETH事件後にマルチチェーンのrsETH/wrsETHを凍結し、WETHの新規借入を制限し、ポジションの収縮を加速している。大部分の資金はチェーン上から離れていないが、Aaveの競争相手であるSparkに向かっている。

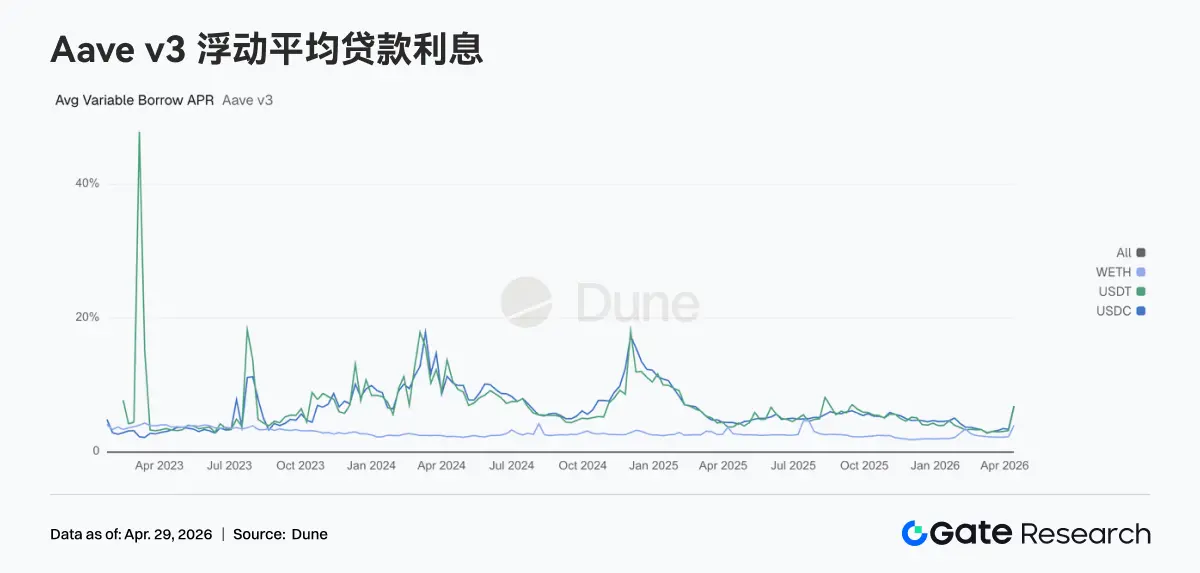

3.5 流動性が段階的に緊張し、Aaveの核心資産金利が顕著に上昇

過去一週間、Aave Ethereum V3におけるUSDCの平均借入金利は12.50%に上昇し、前値は6.91%であった。USDTは13.30%に上昇し、前値は6.76%であった。WETHは5.21%に上昇し、前値は4.00%であった。金利の上昇はステーブルコインの流動性収縮を反映している。rsETHの安全事件によってもたらされたリスクが持続的に広がっているため、Ethereum Core市場におけるUSDCなどの核心資産の利用率は100%に近づいており、一部の流動性は引き出せず、借入金利は高位に維持されている。市場は引き出し可能なドル流動性の需要が顕著に上昇しており、チェーン上は流動性修復の段階に入っている。しかし、共同救済が進む中で、今後数週間で資産金利が正常な範囲に戻ることが期待される。

3.6 収入が回帰し決済とボラティリティのリンクが形成され、借入プロトコルが利益を得る

TetherとCircleの収入はほぼ同じである;HyperliquidとPumpは単週で10%以上の下落を示した;Aaveは金利のボラティリティの中で単週で収入が40%以上増加し、近く290万ドルに達した。ステーブルコインの発行と決済は依然として最も安定したキャッシュフローの源であり、取引プロトコルの収入は分化し始めており、借入プロトコルはボラティリティとポジションの再編成の過程でより多くの収入を得ている。Aaveの収入が上昇し、借入規模が減少していることは、ポジションの短縮と資金の回転が加速していることを反映している。

4. デリバティブ追跡

4.1 BTCの資金費率が負でOIが上昇し、ショート構造が持続的に強化

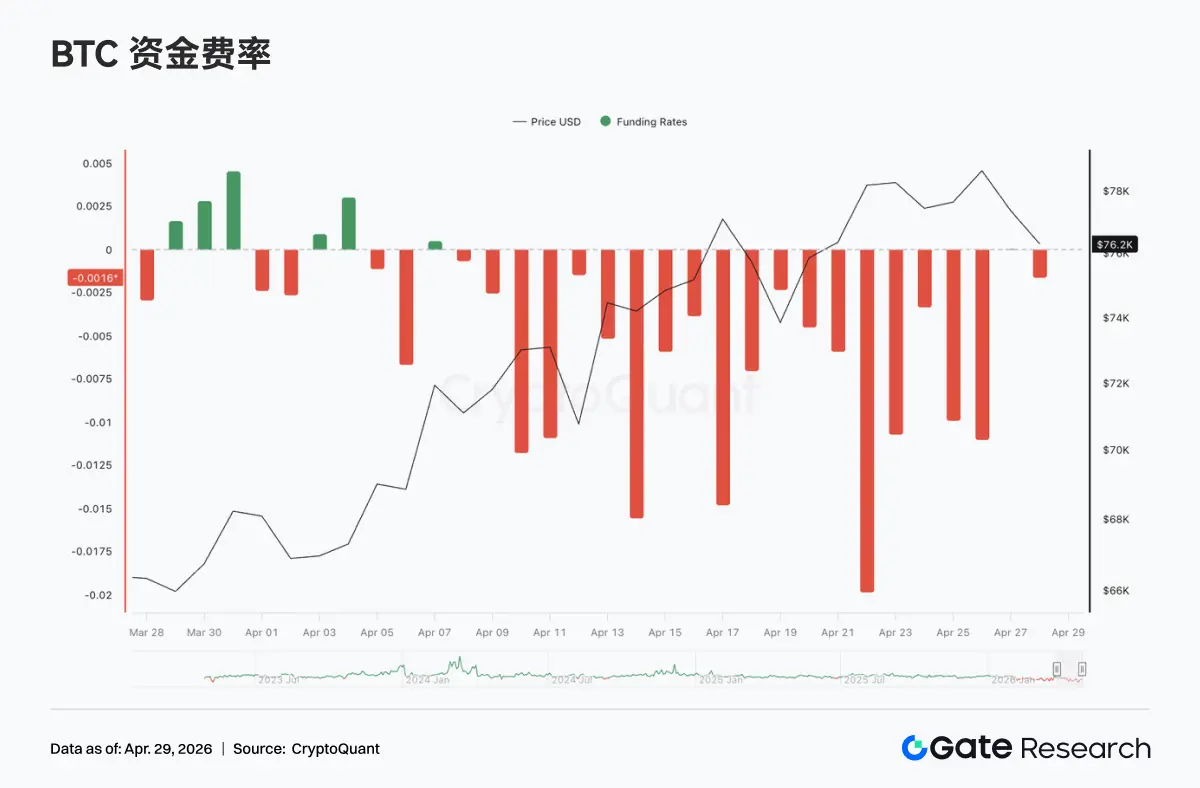

過去一週間、BTCの永久契約の資金費率は全体的に負の範囲で運営されており、4月中旬から下旬にかけて何度も段階的な極端な負値(最低で-0.02近く)を示し、市場のショート感情が持続的に優位であり、空売りの混雑度が高位に維持されていることを示している。それに対応して、BTCの価格は4月初旬以来振動的に上昇し、4月20日前後に78K近くまで急騰し、全体的に「資金費率が負だが価格は高位を維持する」という典型的な乖離構造を示しており、ショートが持続的に資金費を支払いながら価格上昇の圧力を受けていることを示している。

同時に、未決済契約(OI)は全体的に振動的に上昇する傾向を示し、約21Bから25Bを超えるまで持続的に上昇しており、その間に段階的な後退があったが、全体的な中枢は明らかに上昇している。資金費率が持続的に負であり、OIが上昇していることは、価格が振動的に強くなる過程で市場の新規ポジションがショートを主として形成され、典型的な「ショートの追加 + 価格が下がらない」という乖離構造を形成していることを意味している。

4月17日と4月22日前後にOIが急速に上昇し、価格の段階的な上昇と高位の振動に対応しており、資金費率は依然として深い負値を維持していることは、価格上昇の過程でショートが効果的に損切りせず、逆に持続的な追加行動があることを示している。この「負の費率 + OIの拡張 + 価格の強化」の組み合わせは通常、ショートの圧縮エネルギーが蓄積されていることを意味し、価格がさらに範囲を突破すれば、上方のショートカバーが市場を加速させる可能性がある。しかし、OIの高位に加えて高い乖離構造があることは、市場のレバレッジレベルが高いことを意味し、価格が弱まれば、去レバレッジの過程も同様にボラティリティを拡大する可能性がある。

4.2 オプション取引量が段階的に拡大し、月次契約の主導構造は変わらず

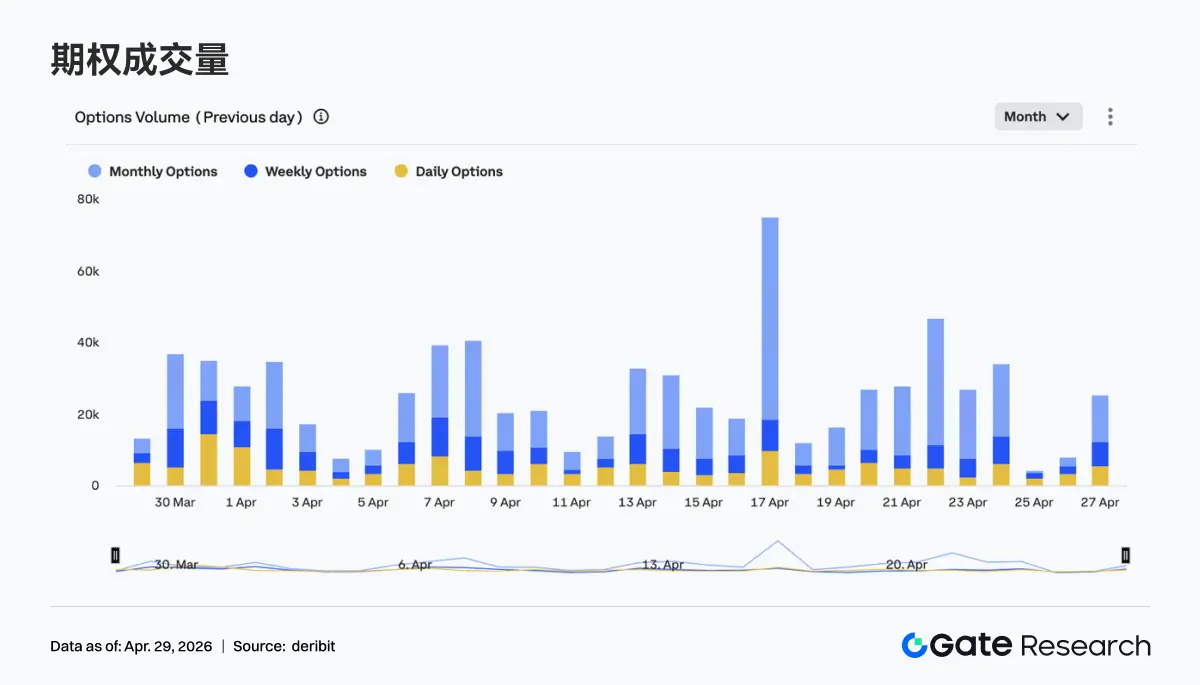

BTCオプション市場の取引量は全体的に段階的に拡大する特徴を示しており、4月17日と4月23日前後に明らかなピークが現れ、単日取引量は週内の平均を大きく上回っている。構造的には、月次オプションが依然として主導的な地位を占めており、週次および日次オプションよりも高い割合を維持しており、市場参加者は依然として中期的な構造的配置を重視しており、短期的な取引はイベント駆動または短期的なヘッジツールとして存在している。

リズム的には、取引量の拡大のタイミングは大体価格の急激な変動や段階的な高点近くに対応しており、価格上昇の過程で市場のヘッジ需要と能動的な取引行動が同時に強化されていることを反映している。全体的に見て、オプション市場には明らかな短期への移行の兆候は見られず、構造は依然として中期的な配置に偏っている。しかし、取引量のインパルス的な拡大は、重要な価格範囲においてボラティリティ取引とリスク管理の需要が明らかに高まっていることを意味し、短期的な価格のボラティリティを悪化させる可能性がある。

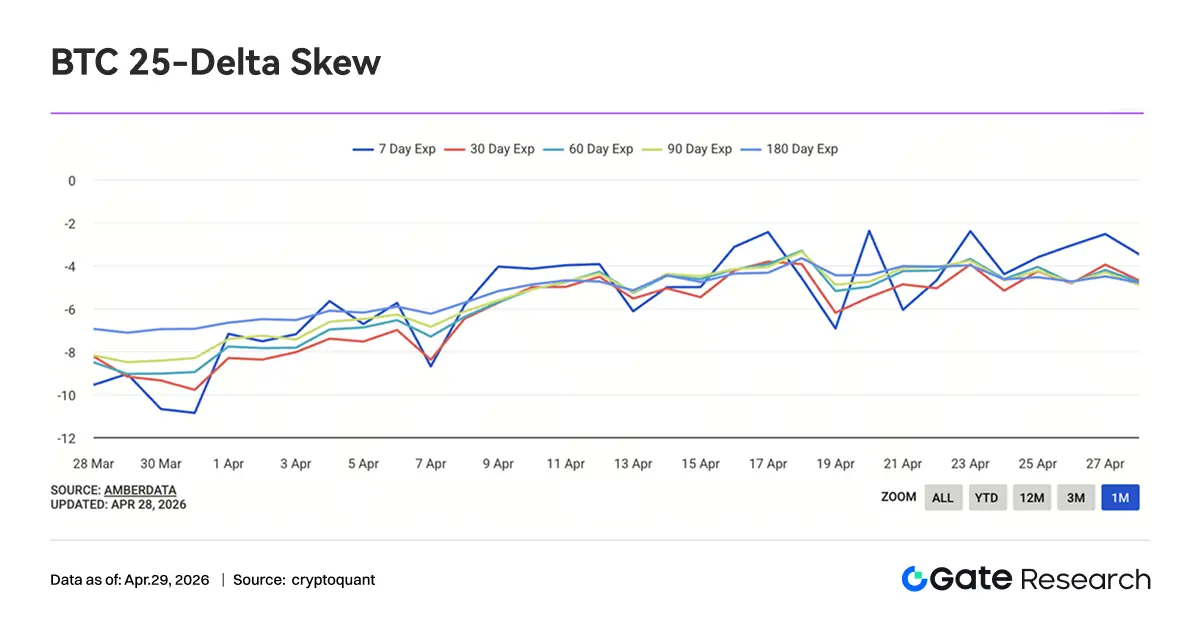

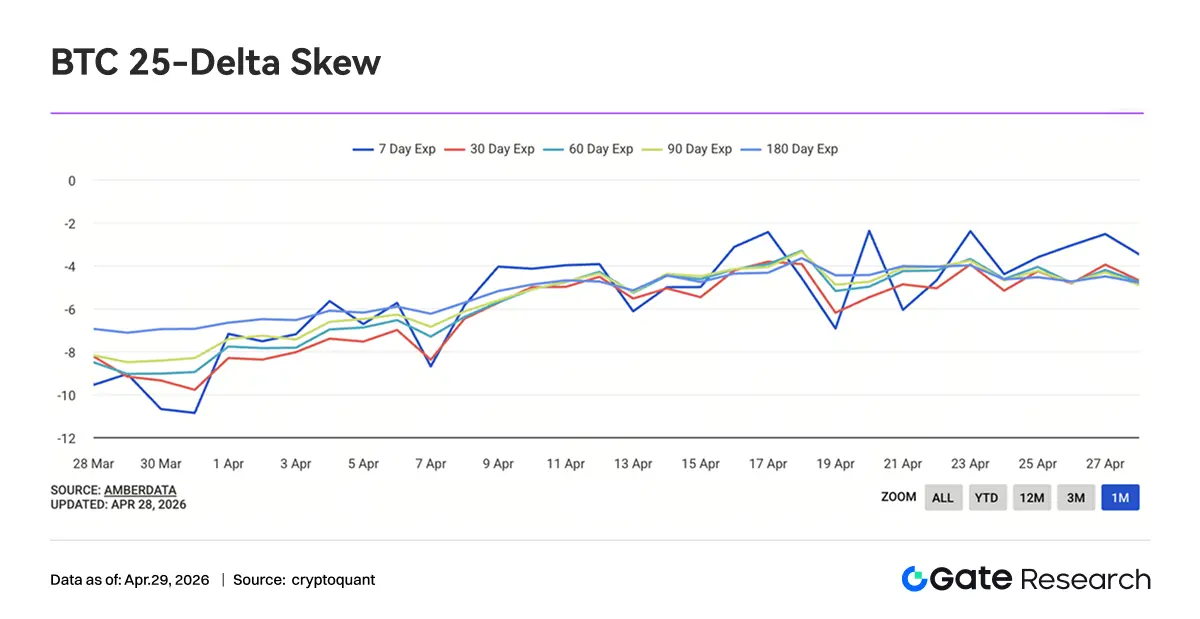

4.3 各期限の暗黙のボラティリティが全体的に回復し、期限構造が収束傾向にある

過去一週間、BTCの各期限の暗黙のボラティリティは全体的に振動的に上昇する傾向を示し、7D、30D、60Dおよびそれ以上の期限のIVは月初の低位から徐々に上昇しており、短期の期限(7D)のボラティリティはより顕著で、最低一度-10の範囲に接近した後、急速に-3近くに反発しており、短期市場のボラティリティの価格付けが明らかに修復されていることを示している。同時に、異なる期限間の利差は徐々に縮小しており、期限構造は一定程度の「フラット化」特性を示している。

リズム的には、4月中旬以降、各期限のIVは同時に上昇しており、市場が将来のボラティリティの不確実性を予期していることを示しており、単一の短期イベントによって駆動されているわけではない。全体的に見て、暗黙のボラティリティの回復は価格の高位振動と相互に確認し合っており、市場の乖離が激化し、ヘッジ需要が上昇している。期限構造が収束する背景の中で、短期と中期のリスクプレミアムの差が弱まり、今後方向性の突破があれば、IVはさらに上昇する余地がある。

4.4 BTCボラティリティ指数が振動的に下落した後に安定し、短期的なボラティリティが圧縮

BTCボラティリティ指数(BVOL)は全体的に振動的に下落する傾向を示し、4月中旬に明らかな回落が見られた後、低位の領域で徐々に安定し、現在は約41の範囲で狭い振動を維持している。盤面構造を見ると、ボラティリティは価格上昇段階で同時に拡大せず、むしろ圧縮されており、市場がトレンドの継続に対する価格付けが安定していることを示しており、短期的な恐怖感情が明らかに緩和されている。

リズム的には、4月18日前後にボラティリティが急速に下落し、価格の段階的な調整とその後の反発に対応しており、市場が一連のボラティリティの解放を経て相対的に安定した段階に入っていることを示している。全体的に見て、現在は「価格高位の振動 + ボラティリティの圧縮」という組み合わせの状態にあり、市場が次の段階の方向性の突破の条件を蓄積していることを意味している。一旦価格が範囲を突破すれば、ボラティリティは再び拡大し、デリバティブ端の価格付けが迅速に調整される可能性が高い。

5. 今週の展望

6. Gate機関の動向更新

• 取引構造の最適化、業界を上回るパフォーマンス

○ 現物は市場を持続的に上回り、週次で20.09%増加;契約は業界を上回る安定したパフォーマンスを示している

○ 単週で30以上のビジネスチャンスが新たに生まれ、パイプラインが加速している

• CrossExの取引量と資金規模が歴史的な新高値を継続して更新

○ 複数の主要機関が取引所間のアービトラージ、ヘッジ、及び取引所間の戦略を開始している

○ CrossExの取引量と資金規模は歴史的な新高値を継続して更新し、取引量は週次で79%増加し、資金規模は週次で816%増加している

• Gateの取引システム技術が継続的にアップグレードされ、3.0構造が間もなくオンライン

○ 3.0構造の展開準備が完了し、5月に顧客テストを開始する予定

○ SBE + リアルタイムBBOがオンラインになり、データとマッチングの効率が大幅に向上している

○ 遅延とAPI能力の最適化を継続し、高頻度取引体験を強化している

• TradFiと機関基盤インフラが継続的に改善

○ 銀行とコンプライアンスのチャネルが継続的に拡大し、機関資金の接続が加速している

○ TradFiの注文管理とAPI体系が継続的に改善されている

データソース:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate研究院は、読者に技術分析、ホットインサイト、市場レビュー、業界研究、トレンド予測、マクロ経済政策分析を含む深いコンテンツを提供する包括的なブロックチェーンと暗号通貨の研究プラットフォームです。

免責事項

暗号通貨市場への投資は高リスクを伴い、ユーザーは投資決定を行う前に独立した調査を行い、購入する資産や製品の性質を十分に理解することをお勧めします。Gateは、そのような投資決定によって生じた損失や損害に対して責任を負いません。

リスク警告

リスク警告