ゲート機関週報:原油暴落14%、Uniswapの取引が再び首位に戻る

要約

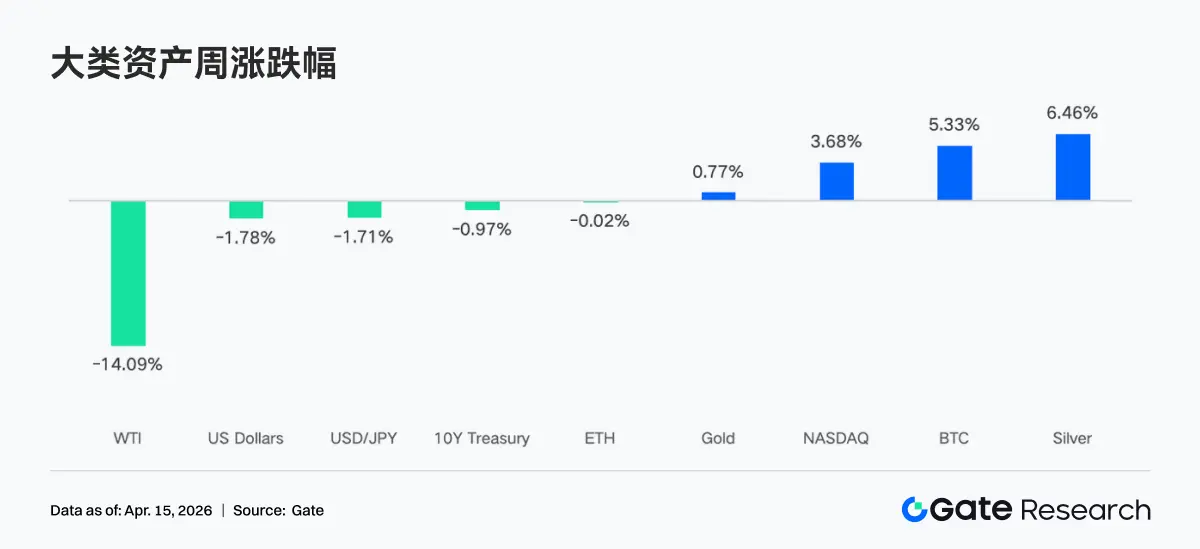

• 先週、市場は停戦の緩和、インフレの低下、政策の安定により動かされ、原油価格は大幅に下落し、VIXは低下、リスク選好が回復し、BTCの価格帯は68,000ドルから73,000ドルに上昇しました。

• 資金面では、激しい変動の後に強い回復が見られ、BTC ETFの週間純流入は約8.33億ドルで、段階的な新高値を記録しました。ETH ETFも同様に純流入を記録し、機関投資家の買いが再び主導しました。

• 取引構造はマクロの高ボラティリティ資産と主要プラットフォームにシフトし、資金は原油などのエネルギー商品に集中し、DEXはUniswapなどの高流動性プラットフォームに戻りました。

• ステーブルコインとDeFiは構造的な修復を見せ、USDCが主要な増加源となり、資金は主要なステーキングプロトコルとメインチェーンの貸出市場に優先的に戻りました。

• プロトコルの収入はインフラ層への回帰を示し、取引および清算系プロトコルが強化され、フロントエンドの入口と流量分配の熱度は低下しました。

• デリバティブ市場はショートポジションが集中しているが、価格は上昇するという乖離特性を示し、資金コストはマイナスだが価格は上昇し、ショートスクイーズの動きが存在します。オプションは短期のゲームと売りボラティリティ戦略にシフトしています。

1. 市場焦点の解釈

先週、米国、イラン、イスラエル間の2週間の停戦協定が、世界市場を揺るがすこの対立に喜ばしい緩和をもたらしました。先週の停戦協定発表後、市場は強い反発を見せ、株式と債券価格は上昇し、原油価格は14%下落し、VIX指数は19.23に暴落し、3月初め以来初めて20を下回る終値となりました。

さらに、世界の金融市場、特に暗号通貨分野は、マクロ経済データとFed政策の期待に大きく影響を受けました。4月10日、CPIデータはインフレ圧力が予想を下回ることを示し、これにより市場はFedがより攻撃的な引き締め政策を取るという懸念が和らぎ、通常はリスク資産にとって好材料と見なされます。先週は連邦公開市場委員会(FOMC)の議事録も発表され、市場予測では4月に現在の金利を維持する確率が98.4%に達しました。この高い確実性の「現状維持」期待は、市場に安定した政策環境を提供し、短期的な不確実性を減少させました。

インフレ圧力の緩和と政策期待の安定の二重の作用により、市場全体のリスク選好は著しく回復しました。機関投資家の暗号通貨への関心は依然として高く、ビットコイン現物ETFは継続的に流入し、市場に堅実な底支えを提供しています。これらのマクロ要因は相まって、ビットコインとイーサリアムの先週の動きの基盤を築き、短期間の調整を経て迅速に反発することを可能にしました。

過去2週間、ビットコインの価格帯は静かに上昇し、63,000ドルから70,000ドルの範囲が68,000ドルから73,000ドルに拡大しました。73,000ドルの抵抗線は依然として注目すべき重要なレベルです。ホルムズ海峡の再開が確認されれば、この抵抗線を突破する触媒となる可能性があります。一方、下方向では、ビットコインは68,000ドルから69,000ドル付近で何度もサポートを得ており、しかし毎回の試みはサポートレベルを狭めています。暗号通貨は長期的な対立の期待を反映しており、現在はサポート近くで取引されているため、いかなるポジティブなサプライズや緩和の好材料も上昇の余地を持ち、さらなる悪化は市場に基本的に消化されています。

2. 流動性分析

2.1 BTC ETFが数ヶ月で最大の正の週を記録

先週、BTC ETFの日内動向は激しい変動を示し、4月6日に471.4Mドルの純流入があり、2月末以来の最大の単日流入量を記録しました。その後の2取引日では地政学的リスクが急激に高まり、それぞれ-159.1Mドルと-93.9Mドルの純流出に逆転しました。BTC ETFの週間純流入は約833.2Mドル、イーサリアムETFの週間純流入は187.0Mドルでした。横の比較では、先週のBTC ETFの流入状況は前週(約22.3Mドルの純流入)に比べて非常に顕著な改善が見られ、数ヶ月で最大の正の週を記録しました。全体的な感情はリスク回避と底打ちの間で迅速に切り替わり、最終的に強気が主導しました。

BTC ETFの純流入が最も多い製品:

IBIT(BlackRock) 週間純流入612.1Mドル

FBTC(Fidelity) 週間純流入151.7Mドル

ETH ETFの純流入が最も多い製品:

ETHA(BlackRock) 週間純流入168.3Mドル

ETHB(BlackRockのステーキングETH ETF) 週間純流入66.0Mドル

4月6日、機関投資家の買いが地政学的な不確実性の中で逆風を受けて建玉を増やし、予想を超える巨額の流入を促しました。しかし、4月7日に米イラン交渉が破綻し、ホルムズ海峡閉鎖のリスクが高まると、リスク回避の感情が急速に広がり、連続して2日間の資金流出を引き起こしました。これは突発的な戦争リスクに直面した際の機械的な減少操作であり、長期的な弱気信号ではありません。4月8日の夜、トランプ大統領が米イラン間の2週間の停戦協定を発表し、原油価格が暴落し、流動性への懸念が急減し、機関投資家の買いが復帰しました。さらに、4月10日に発表された3月のCPIデータは、エネルギーの影響で名目インフレが3.3%に上昇したものの、コアCPIは前年比2.6%で予想を下回り、コアインフレが依然として穏やかであることを示し、リスク資産の反発をさらに支え、ETFの流入も「悪材料出尽くし後の加速流入」という特徴を示しました。

2.2 TradFi流動性

先週、DEX側のTradFiの永続的取引は顕著な構造的分化を示し、取引の重心が明らかにエネルギー資産に集中しました。原油を代表とするWTI原油の比率が大幅に上昇し、主導的な取引商品となり、地政学的リスクと原油価格の変動が激化する中で、資金がマクロボラティリティの最も強い資産に集中して方向性の賭けを行っていることを反映しています。同時に、ブレント原油の比率も明らかに上昇し、エネルギーセクターの主導的地位をさらに強化しました。それに対して、金や銀などの伝統的なリスク回避資産の比率は若干低下し、資金が防御的な配置からより高い弾力性のある取引対象にシフトしていることを示しています。株価指数のXYZ100や個別株のNVDAは中程度の比率を維持し、より補助的な配置の役割を果たしています。全体的に見ると、DEXのTradFi取引構造は以前の「貴金属主導」から「エネルギー駆動」に切り替わり、市場の取引ロジックが再びリスク回避の配置からマクロ変数に基づく高ボラティリティ取引に移行していることを反映しています。この傾向は、オンチェーン資金が高頻度取引リンクに移行する背景と一致しています。

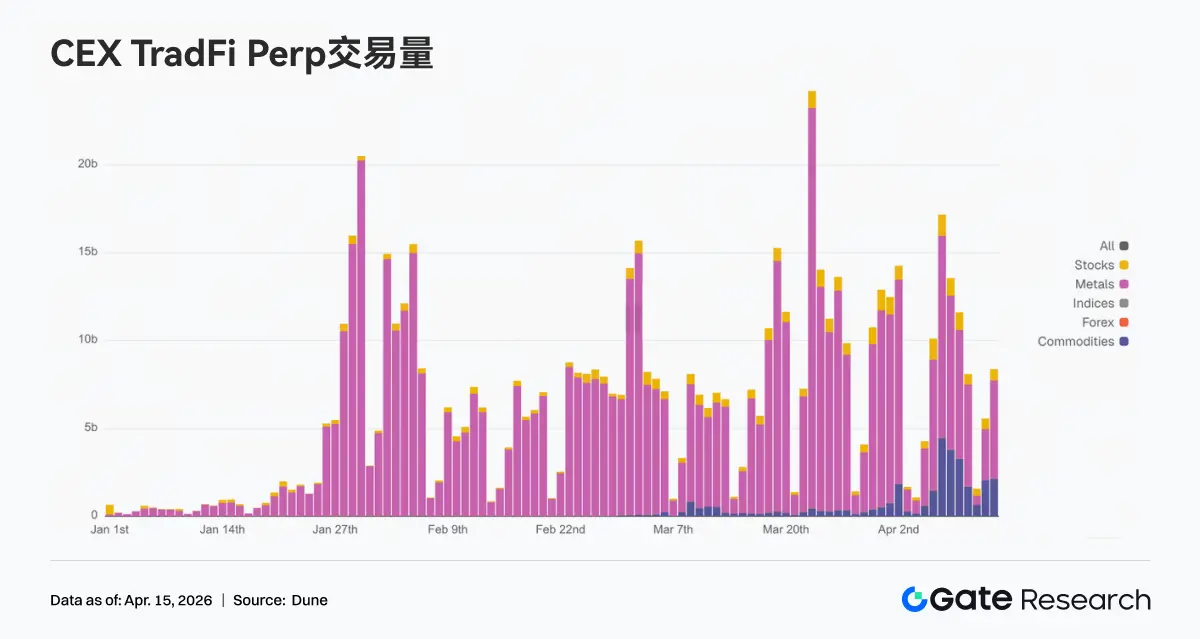

CEXのTradFi永続的契約取引量は全体的に高位での範囲内で変動し、「構造集中 + ボラティリティ拡大」の特徴を示しています。具体的には、取引量は依然として金属資産が絶対的に主導しており、特に金関連商品はマクロの不確実性とインフレ期待の変動の中で資金を引き付け、主要な取引源となっています。同時に、商品、特にエネルギーも週内に段階的な増加を示し、原油およびマクロイベントに対する取引需要の上昇を反映しています。リズム的には、週の中頃に取引量が明らかに増加し、マクロデータと地政学的イベントの触媒に対応し、その後は減少しましたが、全体的には前期の中心よりも高い水準を維持し、資金の活発度が高位に保たれています。構造的には、TradFi取引は単一のリスク回避資産から、徐々に「金 + 原油 + 指数」の多資産連動フレームワークに拡大しており、ユーザーが配置型取引からマクロボラティリティを中心とした戦略取引に移行していることを示しています。

先週、CEXのTradFi資産カテゴリー数はさらに拡大し、3つの主要CEXのTradFi資産カテゴリー(TradFiとCFDセクターのみを統計し、永続契約を含まない)の総数は802から885に増加し、前月比で10.3%の増加となりました。その中で金属カテゴリーの増加が最も顕著で、23から29に増加し、前月比で26.1%の増加を示しました。商品カテゴリーの増加率が2番目で、39から46に増加し、前月比で17.9%の増加を示しました。

私たちはTradFi取引量が最も多いXAUTを選び、そのオーダーブックの深さ(デルタ)を分析しました。過去1週間を振り返ると、XAUTのオーダーブックの深さは「先弱後強、流動性が徐々に修復される」という特徴を示しました。4月8日前後、XAUTの価格は急速に反発し、正のデルタが明らかに増加し、買いの深さが段階的に強化され、資金が価格を引き上げ、上方流動性を提供し始めたことを示しています。その後、4月9日から4月12日までの期間中、価格は高位での変動を維持しましたが、オーダーブックは再び負のデルタにシフトし、上方の売り圧力が依然として存在し、市場には高位で一定の分岐が存在しています。注目すべきは、週末に正のデルタが再び上昇し、価格が強化されたことから、買いの流動性が再び優位に立ち、市場の感情が修復されたことを示しています。全体的に見ると、XAUTの深さの構造は、金価格の上昇背景の中で、資金が防御的な撤退から再配置のプロセスを経ていることを反映しており、短期的には流動性が限界的に改善されているが、高位には依然として一定の売り圧力が存在し、今後の買いの持続性に注目する必要があります。

3. オンチェーンデータの洞察

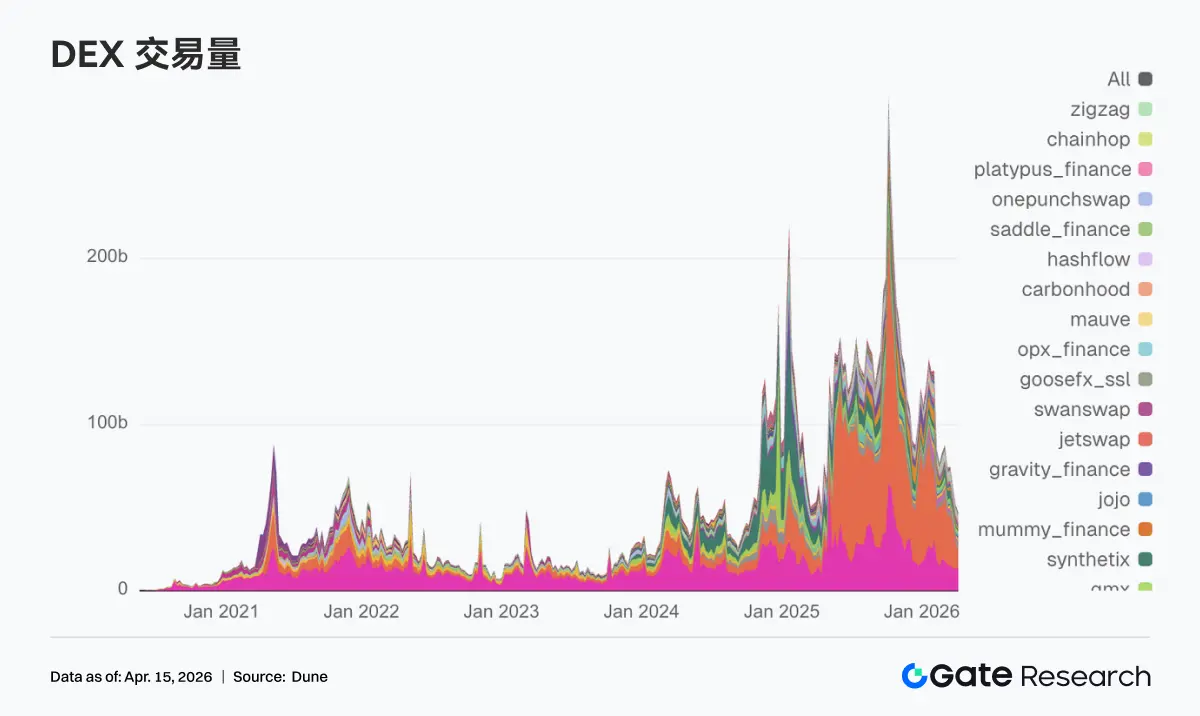

3.1 DEX取引の重心がEVM主要プラットフォームに戻り、Uniswapが首位に返り咲く

DEX取引量の首位はUniswapに戻り、単週で138.5億ドル、PancakeSwapが続いて103.3億ドルとなりました。前週と比較すると、PancakeSwapは減少し、Uniswapは顕著に上昇し、資金が流動性の深い、取引ペアの成熟した主要プラットフォームに戻りました。さらに、AerodromeやBisonfiを代表とするBaseや一部の新興シーンが活発な資金を受け入れました。一方、Whirlpool、Raydium、Humidifiは減少し、Solana内部の取引は全面的な拡散を形成していません。

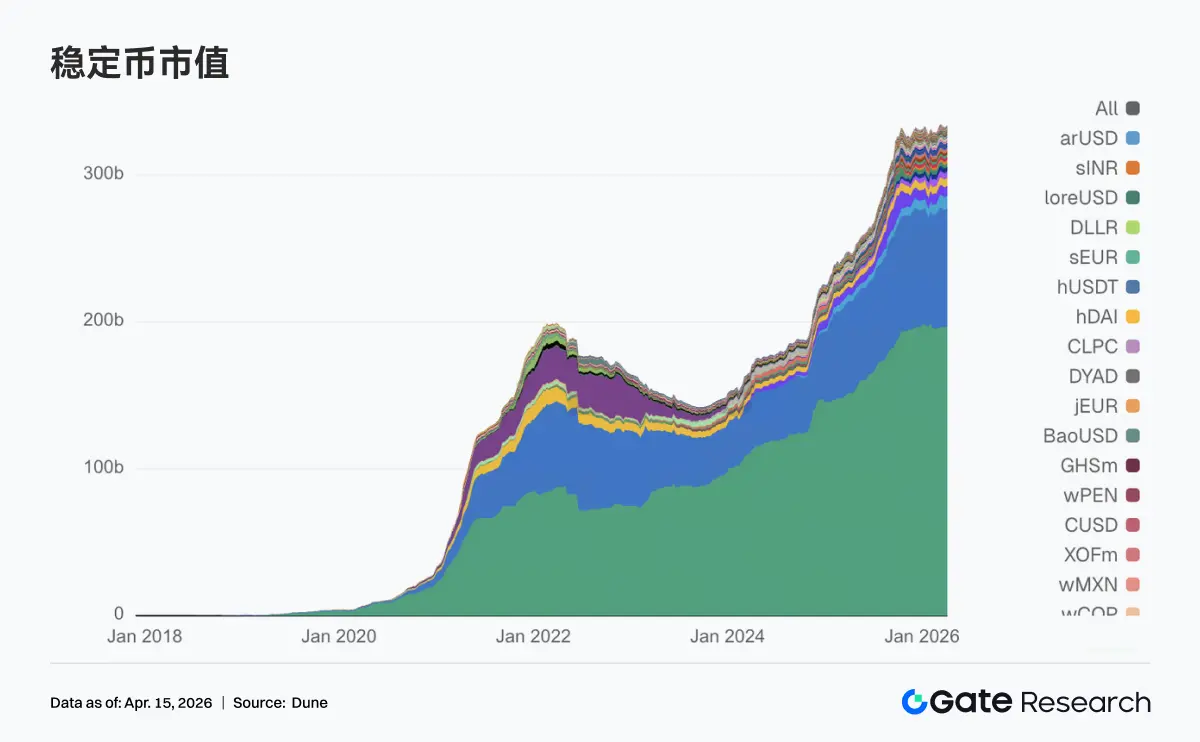

3.2 ステーブルコインの総量は高位を維持し、USDCが主要な増加源

ステーブルコインセクターは今週激しい変動を示さず、全体的に高位の範囲内で構造調整を行いました。USDTは前週とほとんど変わらず、基盤となるドル流動性は依然として安定しています。USDCは7,986.8億ドルから8,104.9億ドルに回復し、今週最も明確な増加源となり、資金が主流の決済型ドル資産に再配分されていることを示しています。一方、USDS、USDe、DAI、GHOはわずかに下落し、分散型ステーブルコインセクターは今週合力を形成できませんでした。限界的な変化として、USDGとPYUSDはともに回復し、支払い型と新発行のステーブルコイン内部で新たな資金の流出が発生しています。

3.3 流動性ステーキングが整然と修復され、ETHとSOLの2つの主線が同時にポジションを引き上げる

今週、流動性ステーキングセクターの主要プロトコルはほとんどが前期の撤退を回復しました。ETH側では、Lidoが210億ドルを超え、Rocket Poolも13億ドルを再び超え、主要プロトコル全体が強化されました。SOL方向でも修復が見られ、Sanctum Validator LSTsは11.3億ドルに上昇し、JitoとJupiter Staked SOLも明らかに上昇しました。今週はリスク選好が回復した後の一連の統一的な修復であり、資金が最初に主要プロトコルのポジションを補充しました。同時に、Lidoは過去1ヶ月間、EarnETH、EarnUSD、及びファーストロスプロテクションの製品を推進しており、収益とリスクの層分けを継続的に細分化しています。このようなより機関化されたツールは、大資金の回帰意欲を高めるのに役立ちます。

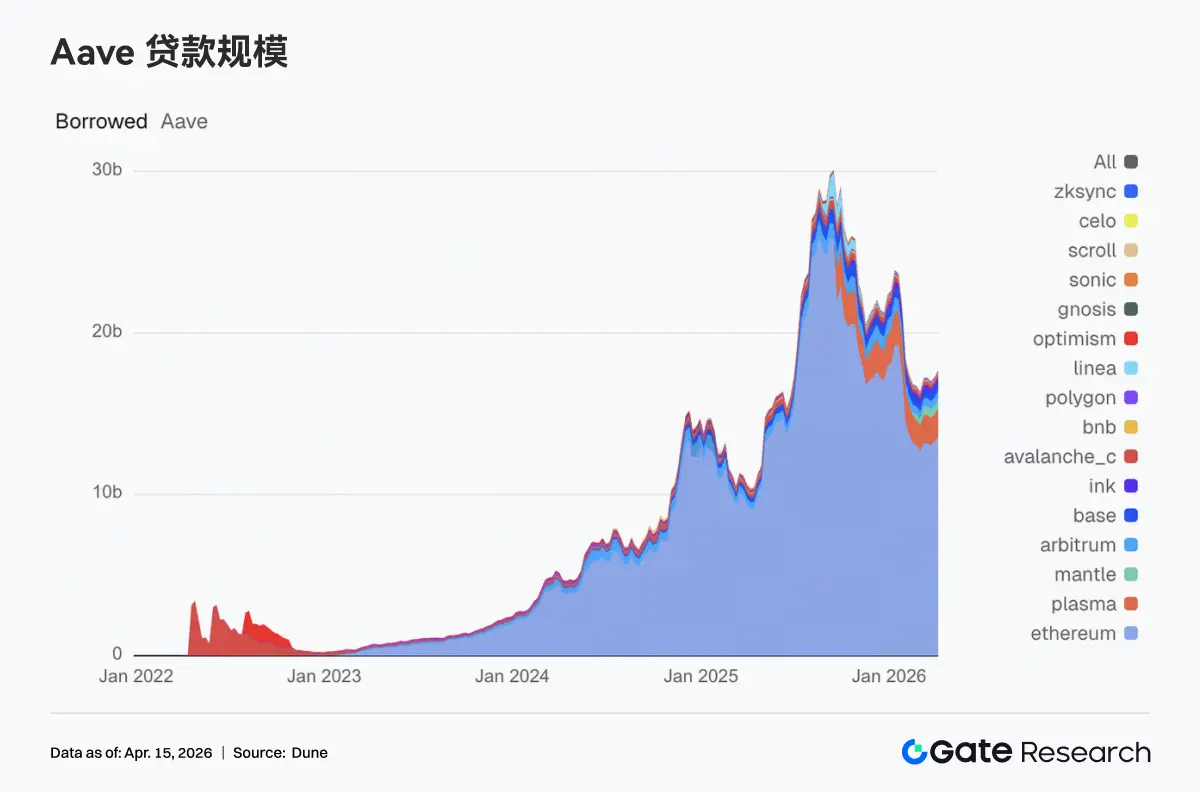

3.4 Aaveの貸出規模が上昇し、主市場とMantle、Plasmaが共同で発力

Aaveの貸出規模は約176.9億ドルに上昇し、前週の172.5億ドルを上回りました。その中で、Ethereumの主市場は132.7億ドルから135.7億ドルに上昇し、総盤を引っ張る核心的な力となりました。同時に、Plasmaは16.6億ドルから17.1億ドルに増加し、Mantleは5.9億ドルから6.4億ドルに上昇し、BaseとArbitrumもそれぞれ約5.17億ドルに達し、多チェーンの貸出需要が同時に回復しました。それに対して、Avalanche、BNBチェーン、Polygonなどの二次市場は大きな変化がなく、新たな資金調達の需要は依然として流動性が最も深く、取引効率が最も高い数条の主要ラインに集中しています。

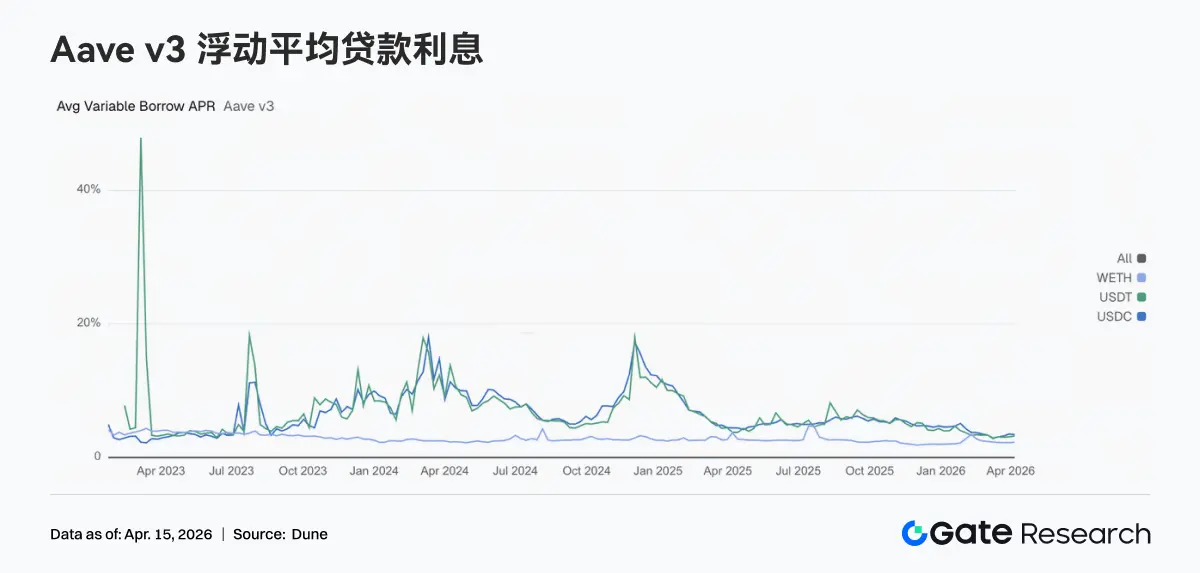

3.5 Aaveの資金利率が分化し、USDCは緩和、USDTとWETHの利率が上昇

Aaveの3つのコア資産は同じ方向に動いていません。USDCの平均浮動借入APRは3.51%から3.42%に低下し、資金圧力が若干緩和されました。一方、USDTは3.10%から3.22%に上昇し、WETHも2.23%から2.29%に上昇し、借入コストがこれらの2つの資産に傾き始めています。この組み合わせは通常、比較的明確な取引状態に対応しており、総借入規模は増加しているものの、新たな資金調達の需要はUSDCに集中せず、一部がUSDTの回転とETHのポジション管理に戻っています。今後、Aave V4がリスク隔離とクロスマーケットルーティングを実現できれば、異なる資産間の利率差はさらに拡大する可能性があり、今週はこの傾向の初期の兆しが見られます。

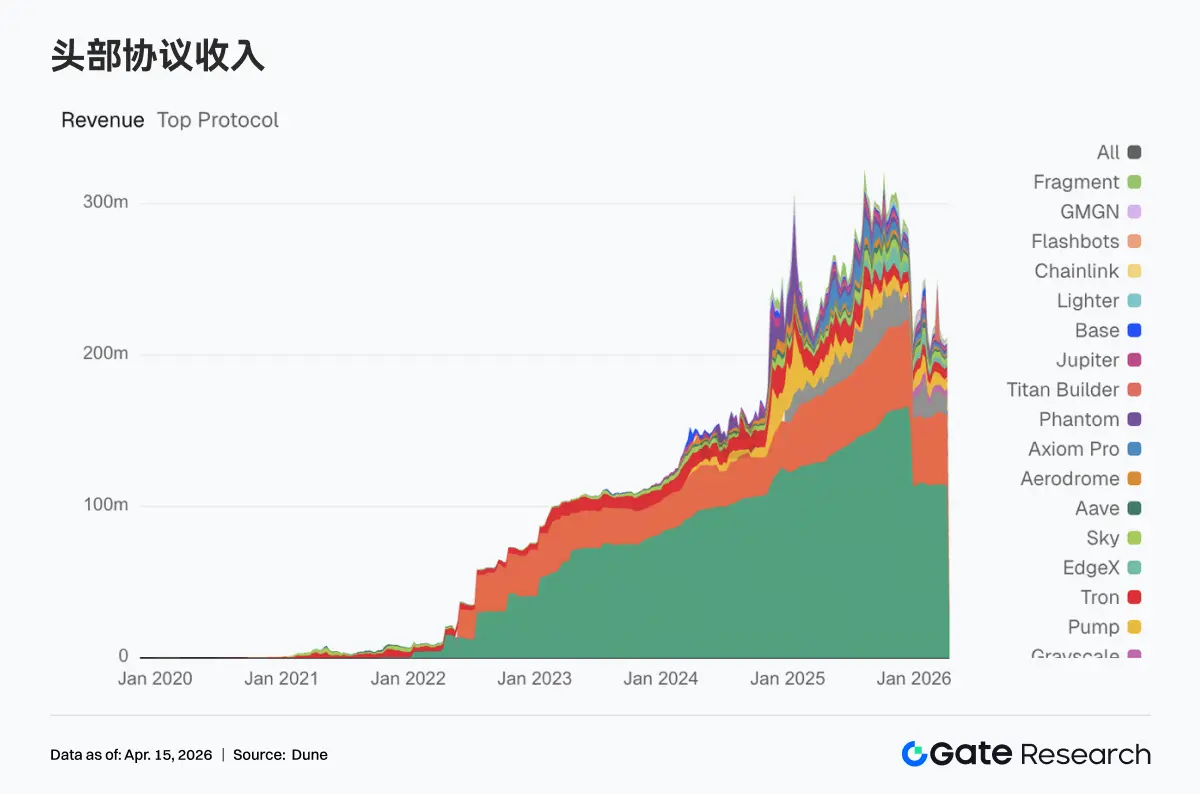

3.6 プロトコル収入が取引基盤の回転リズムに戻り、Hyperliquidが明らかに反発

プロトコル収入セクターは今週異常なピークを示しませんでした。TetherとCircleは引き続き前の2位を維持し、ステーブルコインの発行側は現在の暗号収入システムの中で最も安定した基盤です。取引型プロトコルの中で、Hyperliquidは1,132.3万ドルから1,367.7万ドルに上昇し、Titan Builderは55.8万ドルから143.8万ドルに急増し、Aerodromeも111.3万ドルから196.0万ドルに増加し、資金と取引流量が再び効率の高い基盤層に集中しています。

それに対して、Phantomは197.6万ドルから133.2万ドルに減少し、Jupiterは154.1万ドルから92.8万ドルに減少し、フロントエンドの流量入口と分配層の熱度は低下しました。Aaveの収入は144.1万ドルに上昇し、弾力性はあまり大きくありませんが、位置は比較的安定しており、借入プロトコルの利益の質は今週も依然として高い回転率のプラットフォームよりも明らかに良好です。全体的に見ると、収入面から発信される信号は比較的明確で、市場は取引から離れておらず、資金が再び取引効率が高く、清算能力が強く、キャッシュフローの質が安定している基盤の部分に戻っているだけです。

4. デリバティブ追跡

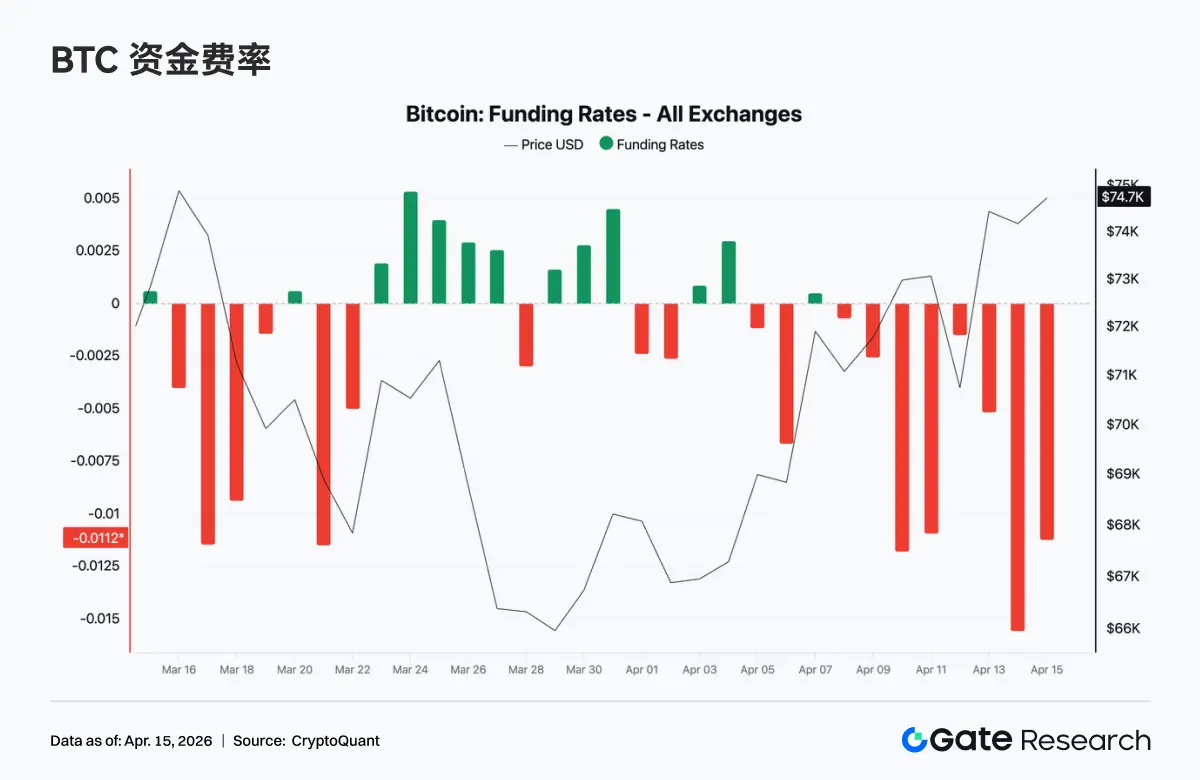

4.1 BTC資金コストが深くマイナスに転じるが、価格は強化され、ポジション量は段階的に高位に回復

先週、BTC資金コストは全体的にマイナスの範囲にあり、4月13日頃には段階的な極端なマイナス(最低で-0.015近く)を示し、永続契約市場でのショートの感情が明らかに優位で、ショートの集中度が著しく高まっていることを示しています。しかし同時に、現物価格は約69Kから74Kを超えるまで反発し、典型的な価格上昇だが資金コストがマイナスの乖離構造を形成しています。この構造は通常、ショートが資金コストを受動的に支払いながら価格上昇の圧力を受けていることを意味し、市場には潜在的なショートスクイーズの動きが存在します。全体的に見ると、現在の市場はショートの感情が主導しているが、価格は現物または構造的な買いによって駆動されている段階にあり、短期的にはボラティリティの中でショートの買い戻しと加速的な上昇が発生しやすい状況です。

BTC全市場の未平倉契約は先週、約22.5Bから迅速に25.3B近くに上昇し、価格も74Kを超えて反発し、レバレッジ資金が明らかに市場に戻っています。注目すべきは、4月11日に一時的にOIが急落したこと(集中清算または押し出しに似た)で、その後すぐに修復されて新高値を記録しました。このような先にレバレッジを減少させてから再度加える構造は、通常、弱いポジションが清算された後に新しいトレンド資金が入場することを意味します。資金コストが引き続きマイナスであることを考慮すると、現在のOIの回復はショートとヘッジポジションによって駆動されている可能性があり、市場は高レバレッジで方向性に分岐しているが、偏りがある状態です。一旦価格がさらに上昇すれば、さらなるショートスクイーズの拡大の余地が残されています。

4.2 イベント駆動下で短期が集中し、中長期は防御的

オプションの取引とポジション構造はイベント駆動の特徴を示しています。月次オプションと日次オプションが同時に増加し、日次オプションは4月10日に全週のピークに達し、停戦の証明後の往復の変動に基づく高頻度の賭けを行っています。月次オプションは4月7日から8日の停戦期待段階で集中して増加し、機関が地政学的なウィンドウ期間に中期的な方向調整を行っていることを示しています。それに対して、周期オプションは継続的に縮小しており、1〜2週間の次元で明確な方向の合意が欠けていることを示しています。期限構造を見ると、取引は主に当日到期と翌週金曜日到期の契約に集中しており、短期の防御需要が明らかです。中長期の取引は減少し、全体的に中立的な配置に偏っています。大口取引の面では、BTCは期限構造のアービトラージ(ロングショートエンドボラ、ショートミッドボラ)が主で、ETHは売りスプレッドなどの権利金戦略が主導しており、現在の市場はよりボラティリティ構造と範囲の賭けを行っており、単一の方向性の賭けではありません。

4.3 防御プレミアムは依然として存在するが、弱気感情は限界的に緩和

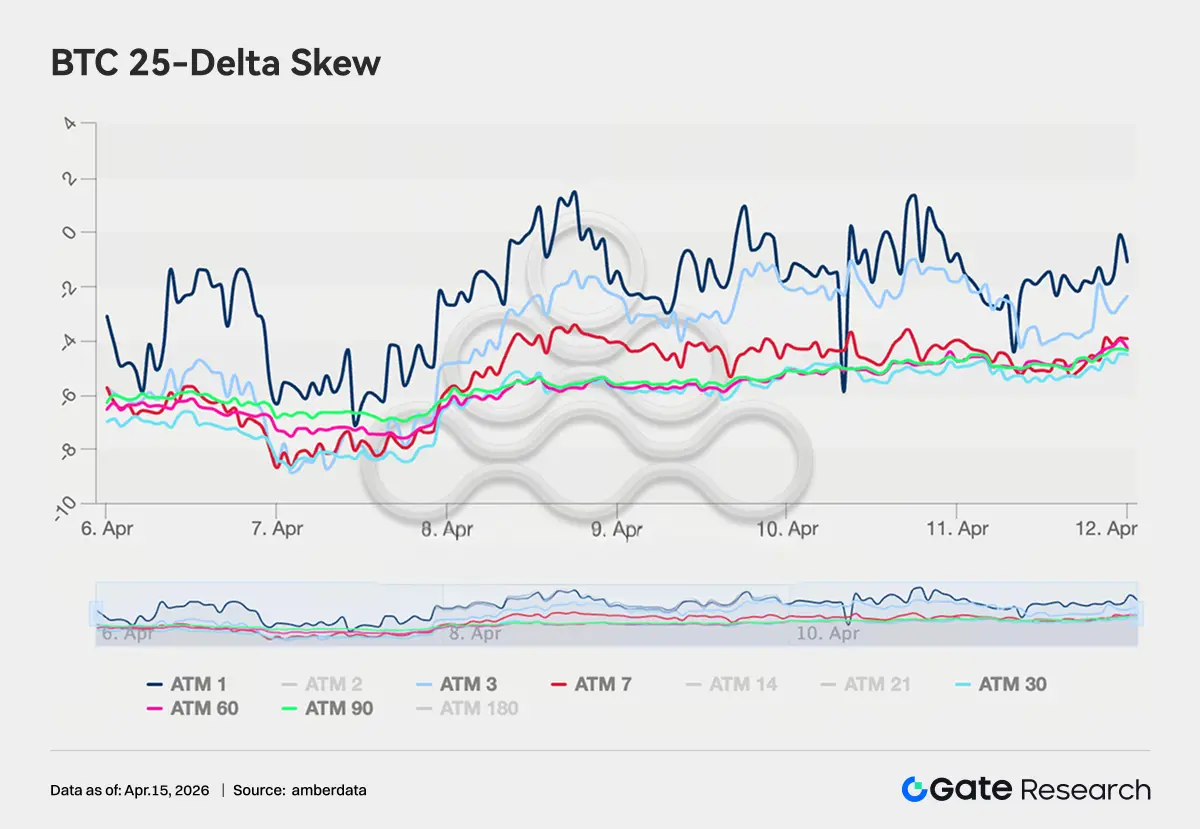

BTC 25-Delta Skewは全期限で-4から-8ボラの範囲を維持し、プットプレミアムが依然として主導しており、市場全体は下方リスクに対するヘッジ需要を維持しています。しかし、3月末の-8から-11ボラの極端な範囲に比べて、Skewは明らかに約2〜3ボラポイント上昇し、弱気感情が限界的に緩和されていることを反映しています。ETH Skewの変化はさらに顕著で、以前の-5から-8ボラの範囲から全体的に-3から+2ボラに上昇し、一部の期限では対称に近づいており、市場が尾部下落リスクの価格設定を明らかに収縮させていることを示しています。ただし、長期のSkewは依然として明確に正に転じておらず、機関レベルでは完全に攻撃的に転向しておらず、全体的には防御を減少させつつも完全には解除していない配置状態を維持しています。

4.4 DVOLが基準範囲に戻り、ボラティリティプレミアムが圧縮段階に入る

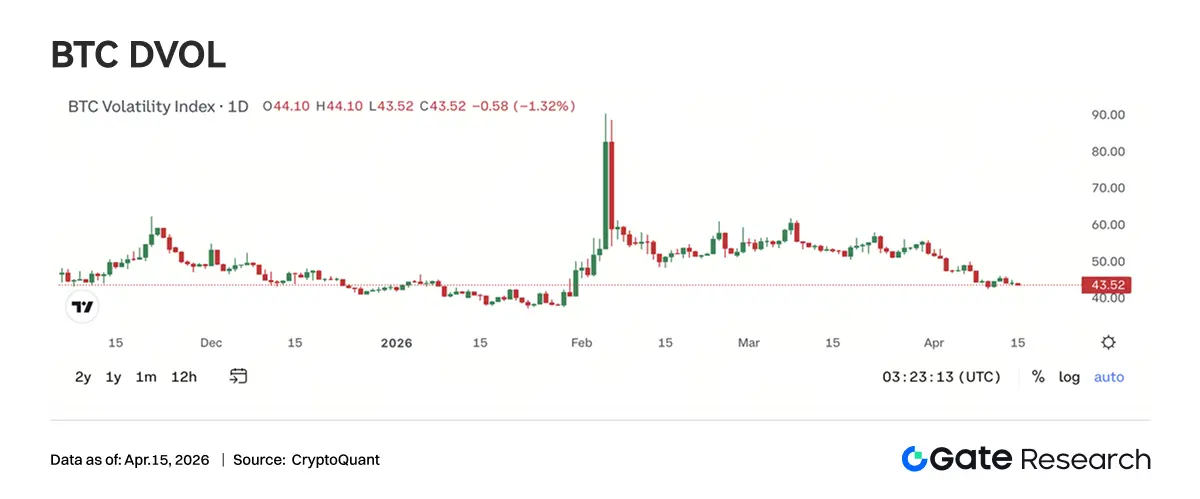

BTC DVOLは現在約44.76で、2月初めの地政学的対立によって引き起こされた90以上の極端な水準から継続的に回復し、基本的に1月中旬の基準範囲に戻っています。4月の停戦イベントは短期間の脈動(45→50)をもたらしましたが、その後急速に回復し、市場はもはや単一の地政学的イベントに高いボラティリティプレミアムを与えていません。現在のDVOLは半年の平均値の支え(45〜48の範囲)に近づいており、さらに40近くまで下探すと、歴史的な低ボラの範囲に入ります。ETH DVOLは現在約65.50で、同様に対立前の水準に回帰していますが、BTCに対しては約20ボラポイント高いです。大口取引の中で大量の売りスプレッド、売りボラティリティ戦略が確認でき、市場の主流判断は低ボラの変動環境であることが確認されます。全体的に見ると、ボラティリティは圧縮の尾声段階に入り、売り手の収益空間は狭まっていますが、同時に中期的なボラティリティ戦略の購入に対してよりコストパフォーマンスの高い入場ウィンドウを提供しています。

- 今週の展望

**

**

6. Gate機関の動向更新

取引パフォーマンス:構造最適化、全体的に市場を上回る

• 現物と契約は全体的に市場を上回り、契約のパフォーマンスは業界をリードしています。

• マーケットメイキング手数料および評価基準の改訂後、中堅顧客の活発度が明らかに向上し、取引構造が継続的に最適化されています。

CrossEx:取引量と資金が歴史的な新高値を記録し、資産管理プラットフォームとの連携が加速

• CrossExのインセンティブ活動は引き続き入金と取引の増加を促進し、多くの顧客が実際の取引と戦略段階に入っており、取引量と資金が歴史的な新高値を記録しました。

• 資産管理プラットフォーム、OTCローンとの連携を継続的に推進しています。

資金業務:需要が継続的に回復し、構造的分化が見られる

• 当座預金および全額借入規模が明らかに増加しています。

• ETH、USDTおよび人気資産の借入需要が大幅に回復しています。

技術進展:性能と機能の両方が向上

• Websocket SBEが導入され、データ伝送効率が向上しました。

• AIカスタマーサービスロボットが初期段階にあり、BDおよび顧客サービスに徐々に力を与えています。

データソース:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate研究院は、読者に深いコンテンツを提供する包括的なブロックチェーンおよび暗号通貨研究プラットフォームであり、技術分析、ホットインサイト、市場レビュー、業界研究、トレンド予測、マクロ経済政策分析を含みます。

免責事項

暗号通貨市場への投資は高リスクを伴い、ユーザーは投資決定を行う前に独立した研究を行い、購入する資産や製品の性質を十分に理解することをお勧めします。Gateは、これらの投資決定によって生じた損失や損害について責任を負いません。

リスク警告

リスク警告