万字解析 DeFi の収益下降、RWA にはどのような真の価値があるのか?

市場は消滅していない。全体的に利回りは低下しているが、現実世界資産(RWA)とステーブルコインは数千億ドル規模の分野に成長しており、業界は新たな発展方向に向かっている。

市場は消滅していない。全体的に利回りは低下しているが、現実世界資産(RWA)とステーブルコインは数千億ドル規模の分野に成長しており、業界は新たな発展方向に向かっている。核心要点

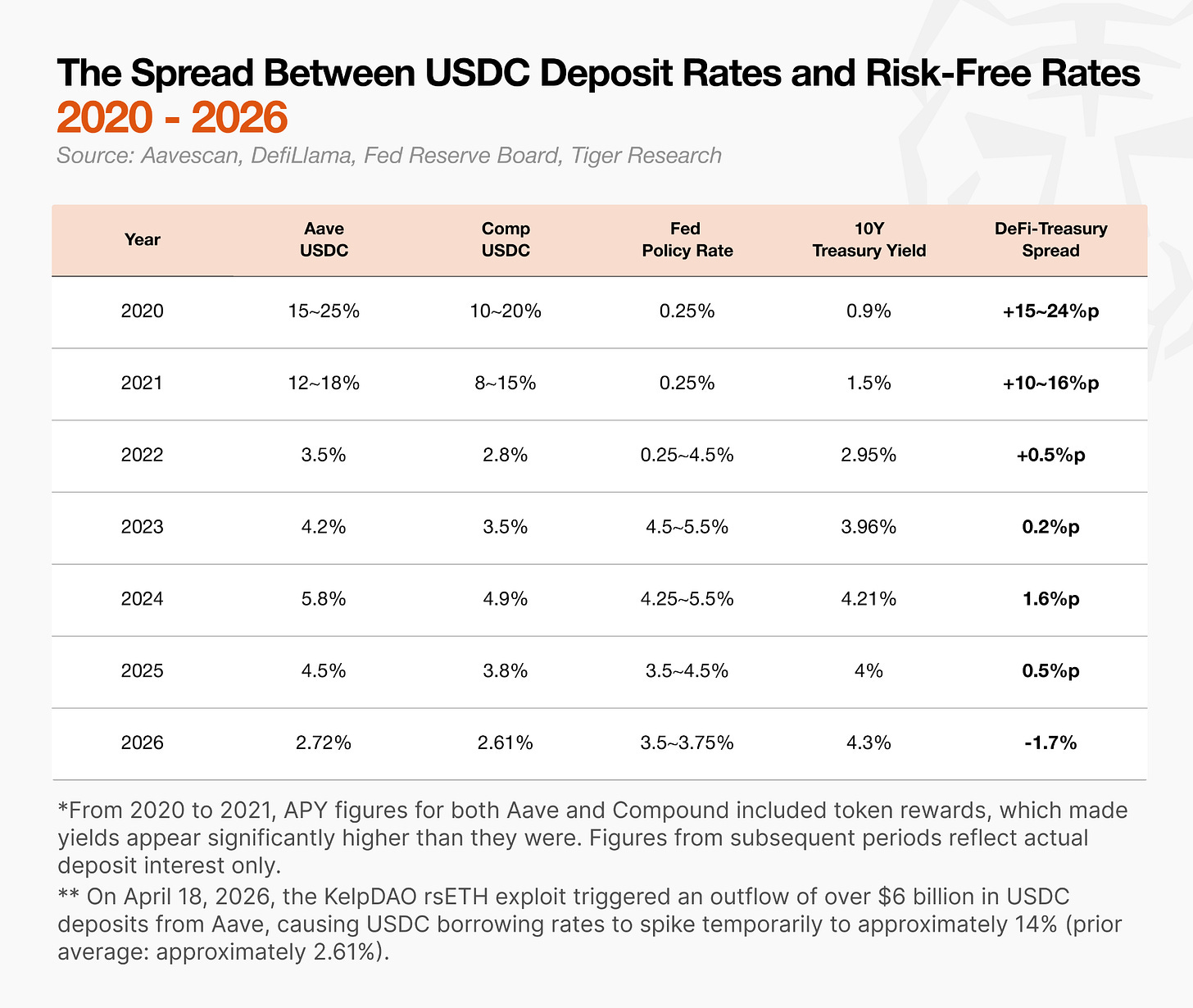

- 本報告由 Tiger Research撰寫。Aave V3 の USDC 預金利率は現在 2.7% で、米国の 10 年期国債 4.3% の利回りを下回っています。DeFi は投機による短期的な利益が減少しています。

- 市場は消滅していません。利回りは全体的に低下していますが、現実世界資産(RWA)とステーブルコインは数千億ドル規模の分野に成長しており、業界は新たな発展方向に向かっています。

- Compound、Curve、Olympus などのプロジェクトの崩壊は、同じ深い教訓を明らかにしました:トークン同士で支え合うモデルは、外部からの新たな資金が途絶えると、システムは瞬時に崩壊します。

- 過去の DeFi は、外部電源のない電源タップのようでしたが、RWA はこの回路に実際の外部価値の電力網を接続しています。

- 業界は成熟に向かっています:RWA を価値の基準として、協調的な共治と責任の制約メカニズムを徐々に構築し、DeFi United などの業界イニシアティブがその典型的な表れです。

1. 利回りの低下、市場の成長

分散型金融(DeFi)はもはや高利回りの製品ではありません。

2022 年以降、DeFi の利回りと国債の利回りのスプレッドは徐々に縮小し、ゼロに近づいています。一部の期間では利回りの逆転も見られました。2026 年 4 月時点で、Aave V3 の USDC 預金利率は約 2.7% で、米国のフェデラルファンド金利(3.5%)および米国の 10 年期国債利回り(4.3%)を下回っています。

かつて、ユーザーがリスクを負うことには明確なリターンのロジックがありました。

その時、オンチェーンの利回りは銀行預金を大きく上回り、その優位性は比類がありませんでした。しかし、今や状況は逆転しています。ハッキングやステーブルコインのペッグ外れなど、さまざまなオンチェーンリスクを考慮に入れると、DeFi の実際のリターンは伝統的な金融商品を下回ることになり、一般の個人投資家が DeFi に積極的に参加する動機が大幅に削減されるでしょう。

しかし、業界全体は新たな方向に向かって持続的に発展しています。DeFi のネイティブな利回りは低下し続けていますが、現実世界資産(RWA) とステーブルコイン市場は伝統的金融と深く統合され、規模は数千億ドルに達しています。機関投資家の参入が、この状況の変化を促進する重要な要因です。

しかし、機関はしばしば DeFi の発展の歴史とネイティブコミュニティのエコシステムを無視し、伝統的金融のルールとパラダイムをそのまま適用しようとします。機関が大規模に参入する前、DeFi はトークンインセンティブを中心に駆動される市場でした。多くのプロトコルはインセンティブメカニズムを利用して市場の知名度を高め、業界全体の運営ロジックを再構築しました。このモデルは今でも DeFi に深く影響を与えています。DeFi の夏に誕生したリーディングプロトコル Aave は、今や DeFi 業界全体の基準金利の指標となっています。

新たに参入する機関投資家にとって、サイクルを超えて生き残っている市場のコアプレーヤーを深く理解することは、参入前の必要な基礎学習です。本稿では、DeFi の完全な発展サイクルの中で、業界のコアナラティブを形成する重要なプロトコルを整理し、市場がそこから得た教訓をまとめます。

2. DeFi の発展史:実験、崩壊から再構築へ

DeFi は最初からトークンインセンティブの約束に依存して構築されたわけではありません。すべての出発点は非常に素朴でした:私たちはブロックチェーン上で、仲介者なしに、自主的に資産の貸し出し、交換、担保を行うことができるのでしょうか?

業界の初期は、金融実験に近いものでした。コアバリューはモデル自体にあります:銀行が関与しない貸し出し、中央集権的取引所がない資産の交換、担保資産を持つユーザーは誰でも自主的に流動性を提供できる。しかし、2020 年以降、市場の風向きは急速に変わり、トークンインセンティブが資金を引き寄せる中心的手段となりました。膨大なプロトコルと革新的なアイデアが集中して現れましたが、最終的にはごく少数のプロジェクトだけがサイクルを超えて生き残りました。業界は何度もナラティブの更新を通じて教訓を得て、発展方向を修正し続けました。

Compound はネイティブトークン $COMP を利回りインセンティブシステムに組み込み、大規模に流動性を吸収しました。しかし、同様のプロジェクトがこの手法を模倣し始めると、新たな資金の流入が枯渇し、そのモデルの構造的脆弱性が完全に露呈しました。

Curve はガバナンストークンの投票メカニズムを、各資金プールの利回り分配の競争の場に転換し、利回り競争をプロトコルの支配権の争奪に変えました。市場はこのことに気づきました:DeFi のガバナンスもまた、権力とインセンティブの独占の道具となる可能性があるのです。

OlympusDAO はその中でも最も極端なケースです。このプロジェクトは超高年利を提供し、DeFi が外部資本なしで自主的に流動性をコントロールできる可能性を検証しようとしました。しかし、その大部分の利回りは実際のキャッシュフローからではなく、トークンの増発と新たな資金の流入に依存していました。一旦資金の流入が鈍化すると、ガバナンストークン OHM の価格は崩壊し、市場のプロトコルに対する信頼も完全に崩れました。

これらの三つのプロジェクトは、業界に警鐘を鳴らしました:もし利回りの核心的な源がプロトコルのネイティブトークンであるなら、このビジネスモデルは持続可能であることは難しい。この過去の経験は、一般ユーザー、開発チーム、機関資本の DeFi に対する認識を根本的に再構築しました。

そして、このモデルのバブルが崩壊した後、新たな分野が勢いを増しました:EigenLayer、Pendle、YBS および RWA。

2.1. Compound:トークン配布によって築かれたバブル

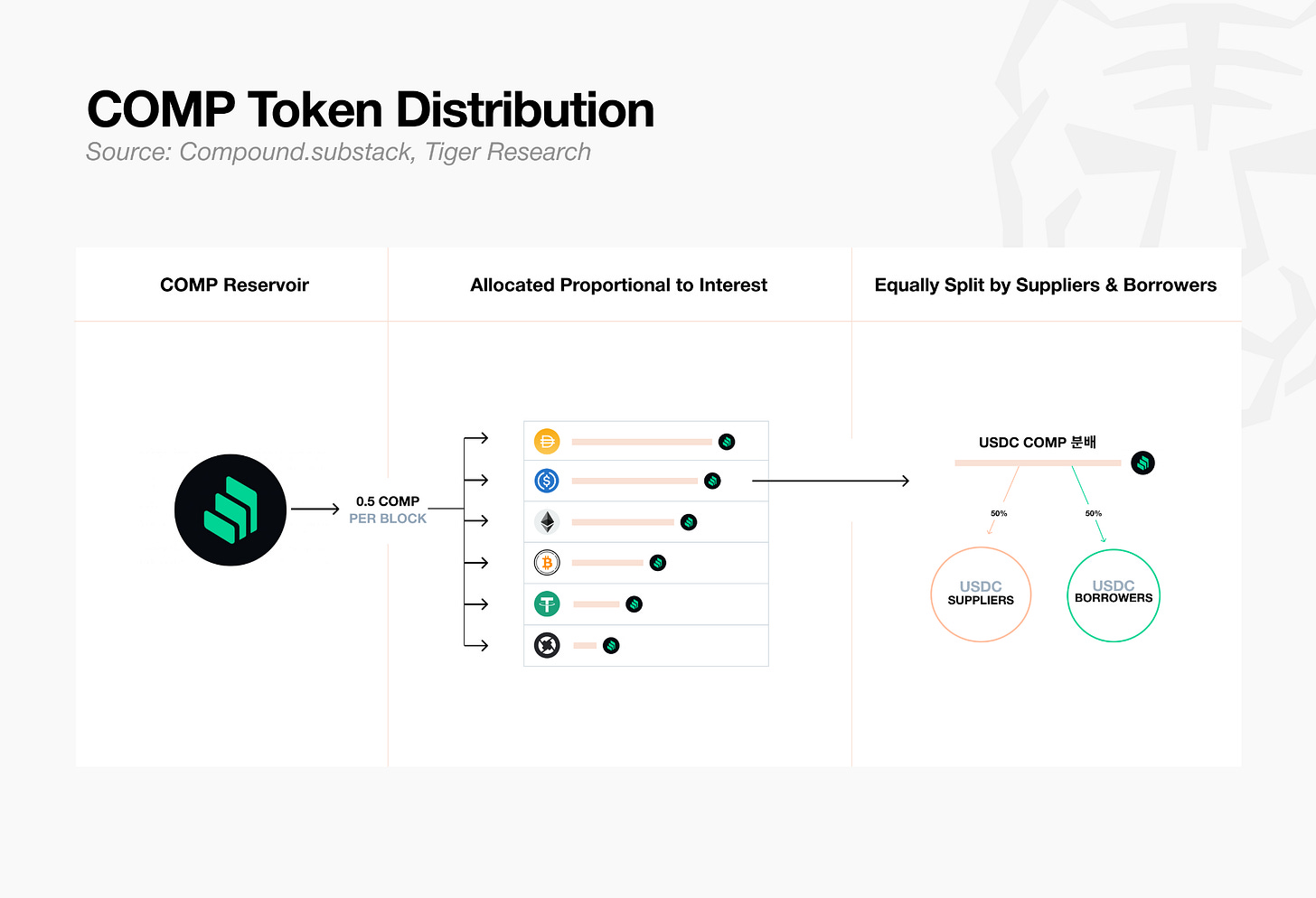

2020 年 6 月、Compound はユーザーにガバナンストークンを配布し始め、預金者と借入者の両方がトークン報酬を得ることができました。一部の段階では、COMP 報酬が借入コストを上回り、借りることでお金を稼ぐという奇妙な現象が生まれました。

これは新たな業界のパラダイムを開きました。ユーザーが大量に流入するにつれて、イーサリアムチェーン上の手数料は急騰し、単一の送金手数料が数十ドルになることが常態化しました。預金と借入はもはや単なる金融操作ではなく、マイニングや報酬を得るためのツールとなり、高利回りを追求する資本がさまざまなプロトコル間で迅速に流動しました。

この時期は、業界でよく知られている「DeFi サマー」です。Uniswap、Aave、Yearn Finance などのプロジェクトが次々と台頭し、オンチェーン金融は正式に足場を固め、独立した分野に発展しました。しかし、Compound が最終的に構築したモデルは、本質的にはトークンインセンティブを利用して資金を引き寄せ、その後流入した資金がトークン価格を押し上げ、正の循環を形成するものでした。現在の DeFi ユーザーが利回り、流動性、報酬メカニズムに対して非常に敏感な行動習慣は、この段階で徐々に固まって形成されました。

2.2. Curve と veCRV:Curve 戦争の始まり

Curve は最初、ステーブルコインの交換に特化した取引プラットフォームでしたが、veCRV の登場によりその基盤ロジックが完全に書き換えられました。ユーザーが CRV をロックする時間が長くなるほど、得られる veCRV が増えます。そして veCRV は重み付け投票権を代表し、各資金プールの CRV 報酬分配比率を決定することができます。

これ以降、業界競争の核心は利回りの高低ではなく、利回り分配の権力を掌握することになりました。大量の veCRV を保有する主体は、より多くのトークン報酬を自社の資金プールに流すように傾斜させることができます。各プロトコルは veCRV を蓄積し始め、激しい競争が始まり、Curve 戦争が勃発しました。

当初、このメカニズムは個人投資家とプロジェクト側の両方にとって非常に魅力的でした:個人投資家はロックする時間が長いほど利回りが高くなり、プロジェクト側はこれを利用してトークンの流通量を減少させ、流動性を目標資金プールに誘導することができました。そのため、同様のロックガバナンスモデルは急速にエコシステム内で普及し、Balancer の veBAL や Frax の veFXS などが典型的です。

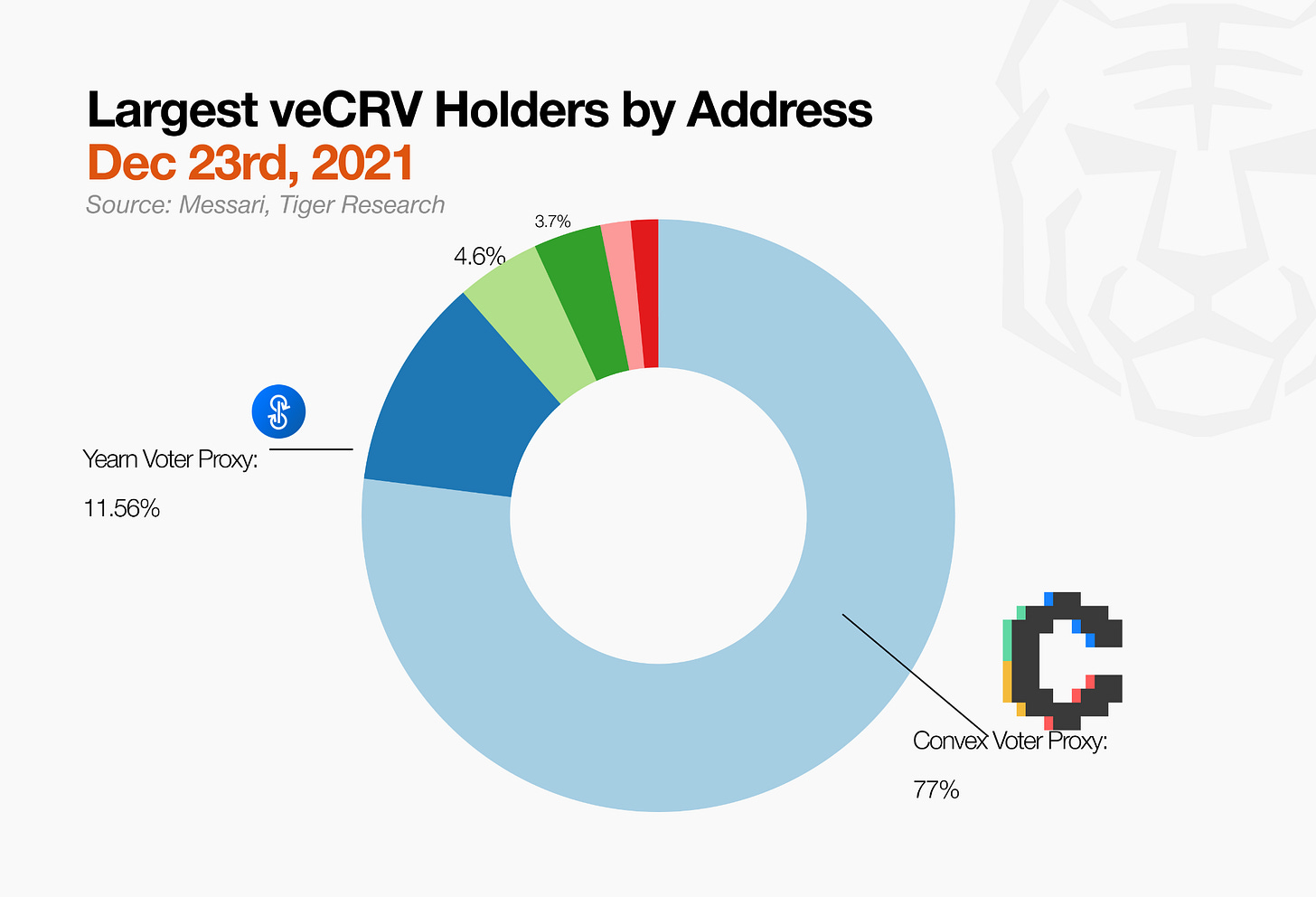

しかし、時が経つにつれて、ガバナンス権力はもはや一般ユーザーの手に握られなくなりました。Convex などのメタプロトコルは、ユーザーのために CRV を集めてロックし、より高い報酬を提供することで veCRV の投票権を集中させました。Curve 戦争はさらに激化し、主戦場は Convex に移りました。

veCRV は最終的に一つの核心的な結論を証明しました:利回りの支配権は、利回りそのものよりもはるかに魅力的です。ユーザーはもはや直接ガバナンス権を握るのではなく、Convex のような効率的な中間機関に委任することになりました。Curve は市場に対して、DeFi のガバナンス権自体が利息を生む資産になり得ること、そしてこのような権力が集中独占に向かいやすいことを示しました。

2.3. OlympusDAO:ゲーム理論に基づく黄金時代の構築

Curve の veToken メカニズムが登場した後も、流動性は依然として DeFi の長期的な最大の課題です。外部から引き入れた流動性は、他の場所でより高いインセンティブが出現するとすぐに撤退します。このような資金は本質的に利益追求の投機資本です。

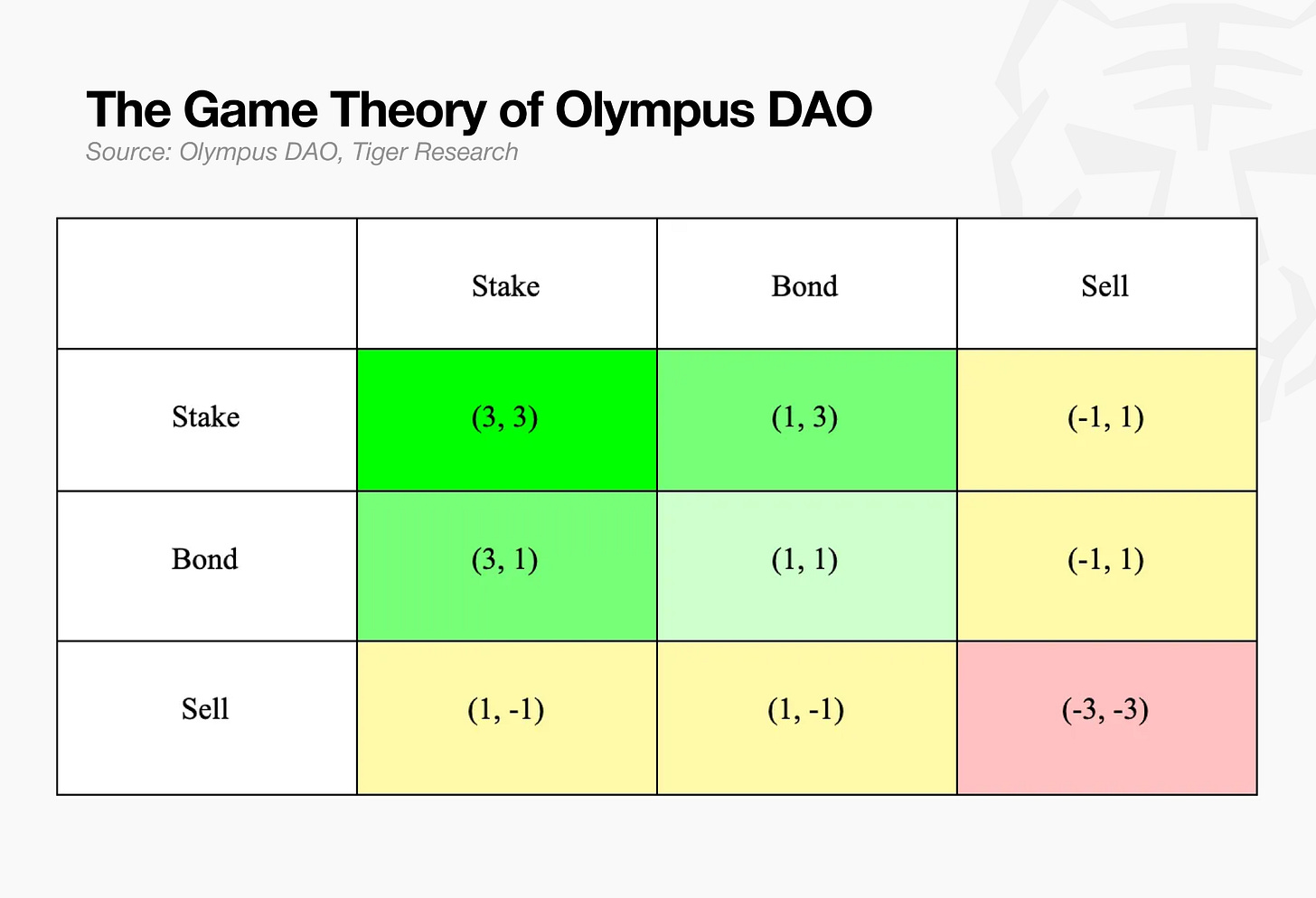

2021 年下半期に誕生した OlympusDAO は、この問題の解決策として注目を集めました。そのコアデザインには三つの要素が含まれています:プロトコル自身の流動性(POL)、プロトコルが直接自身の流動性を保有すること;(3,3) ゲーム理論モデル、すべてのユーザーがステーキングを選択することで、全体最適な結果を実現すること;そして、初期に 200000% を超える超高年利を突破すること。

しかし、このモデルは最終的には持続不可能でした。OHM の利回りは、実際のビジネスキャッシュフローではなく、トークンの増発に高度に依存していました。その債券メカニズムは大量の模倣プロジェクトを生み出し、OHM の価格は最終的に 90% 以上暴落しました。この一件を経て、開発者とユーザーの思考は根本的に変わりました:「利回りがどれだけ高くなるか」を追求する前に、人々はまず利回りの真の源を検討し始めました。

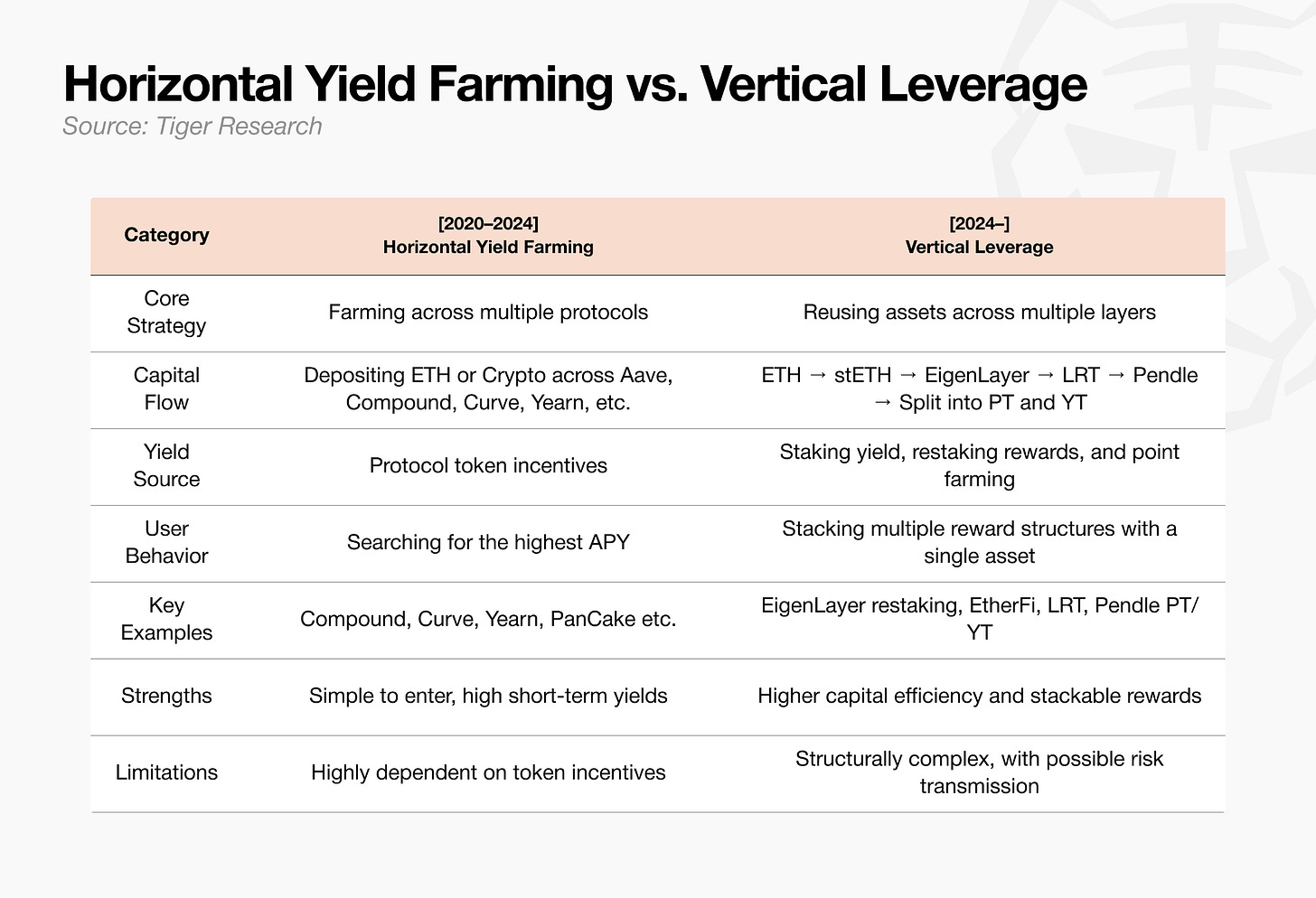

2.4. EigenLayer と Pendle:横の利回りマイニングから縦のレバレッジへ

この崩壊は散発的な行動パターンを完全に変えました。2020 年から 2022 年のプレイはシンプルで粗暴でした:まずインセンティブを掘り、その後現金化する。同じユーザーが同時に複数のプロトコルに資金を分散させることが業界の常態でした。その時期のマイニングは横のアービトラージに属していました:資本が異なるプロトコル間で迅速に流動し、より高い年利を追求する。

2022 年以降、このモデルの効率は急激に低下しました。トークンインセンティブモデルは持続不可能であることが証明され、エアドロップ競争もますます激化しました。単純に複数のプラットフォームに預金を分散させることは、利回りの限界が持続的に減少しました。市場の風向きが変わり、資本は単一資産の多層的な利回りの重ね合わせを追求し始めました:ステーキングされたイーサリアム(stETH)を再ステーキングし、流動的なステーキング派生商品(LRT)を DeFi に再投資し、利回りの所有権を分割してポイントや将来の潜在的なリターンを獲得する。

EigenLayer と Pendle はこの転換の中心的な代表となりました。2024 年から EigenLayer は再ステーキングの構造を導入し、既にステーキングされた ETH と流動的なステーキング資産(LST)を重ねて追加の報酬を得ることを可能にしました。わずか約六ヶ月の間に、そのロックされた資産の総価値(TVL)は 4 億ドル未満から 188 億ドルに急増し、資本が単純な預金から再ステーキングの分野に大規模に移行していることを明確に証明しました。

Pendle は生息資産を元本証明書(PT)と利息証明書(YT)に分割しました。PT はほぼ元本保証の元本権利に対応し、YT は存続期間中のすべての利息、マイニング報酬、ポイント権利を含みます。利息証明書は満期時に価値がゼロになりますが、保有期間中にポイントと利回りを最大化して捕獲できます。基盤の複雑なメカニズムを理解していなくても、YT を購入することは、時間と資金のレバレッジを同時に利用する主流のマイニング戦略に変わりました。

業界の戦略はこのように書き換えられました:資金を広く撒き散らし、多くのプロトコルに分散させることから、単一の対象に焦点を当て、多層的な利回りの重ね合わせと複利にアップグレードされました。

3. 利益モデルの再構築:RWA と YBS

過去、プロジェクト側はトークンインセンティブに高度に依存してロック量(TVL)を引き上げていました。ロック規模が拡大すると、プロトコルは一見拡張を実現し、トークン価格も上昇しました。しかし、核心的な欠陥は常に存在しました:外部からの流動性は行き来が激しく、定着しにくいのです。

現在、ロック量は依然として重要な業界指標ですが、業界の重心は全面的に移行しています:手数料収入、実体資産の裏付け、コンプライアンスの実行能力。背後にある重要な変数は、機関資金の参入です。機関は、利回りの源泉や基盤となる担保資産の真の質を厳格に調査します。新世代の製品が進化し、個人投資家のニーズと機関のコンプライアンス要件に同時に適合しています。

3.1. 現実世界資産(RWA):機関の大規模な参入

2024 年以降、ブラックロック、フランクリン・テンプルトン、JP モルガンなどの伝統的金融機関が、現実世界資産(RWA)を切り口にオンチェーン市場に参入しています。その運用モデルは、米国国債、マネーマーケットファンド、プライベートクレジット、金、不動産などのオフチェーン実体資産をトークン化し、ブロックチェーン上で発行・流通させることです。

オンチェーン RWA 市場の規模は、2022 年の数十億ドルから、2026 年 4 月には数百億ドルに成長しました。国債のトークン化とプライベートクレジットが、この成長の核心的な原動力です。

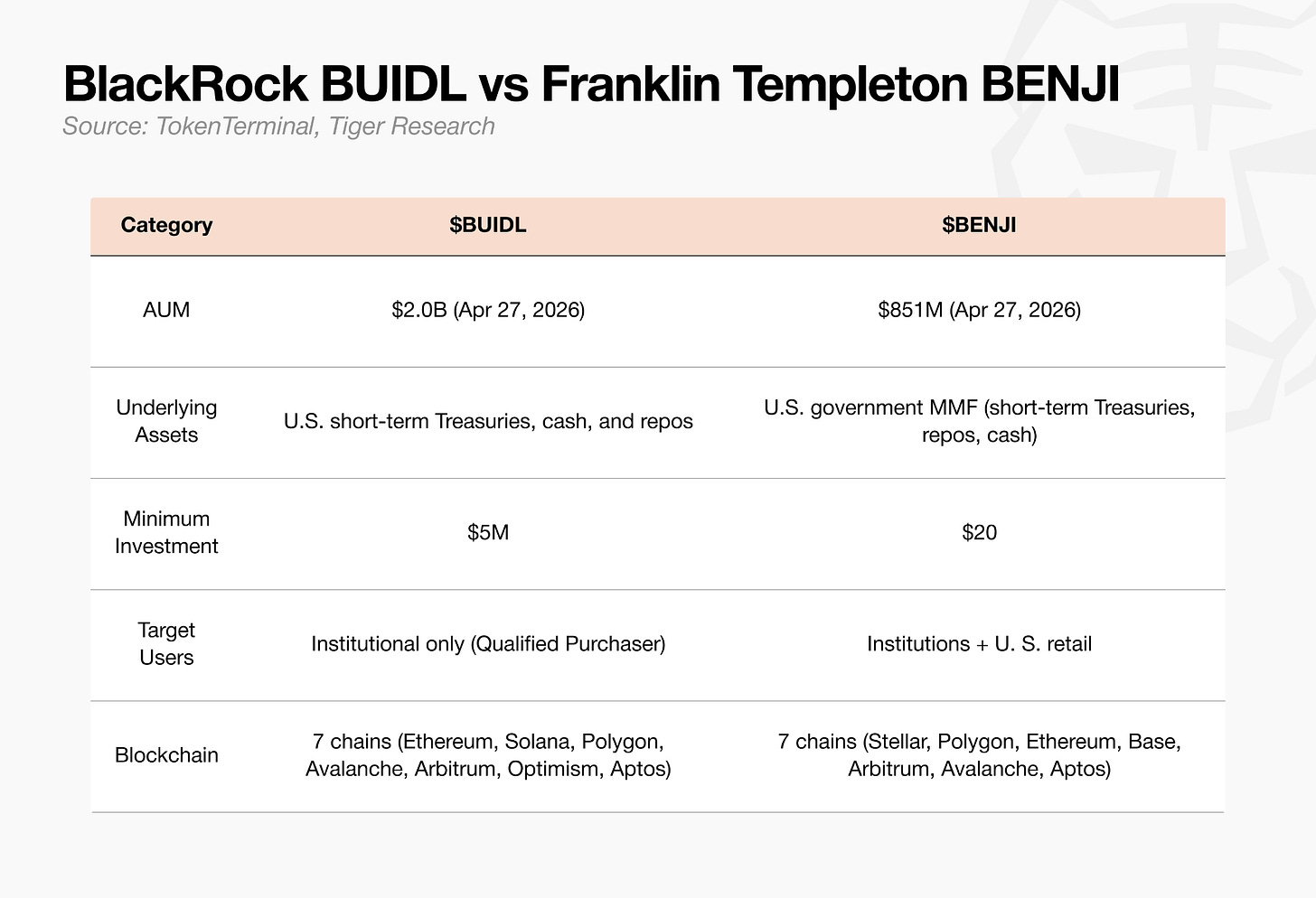

現在市場をリードしている機関向け製品は、ブラックロックの BUIDL と フランクリン・テンプルトンの BENJI が代表です。両者の製品は基盤資産の種類が似ていますが、運用モデルには違いがあります:BUIDL は厳格に機関投資家向けであり、BENJI は最低入場基準が 20 ドルで、米国の一般個人投資家にも開放されています。

さらに、アポロ、ハミルトン・レーン、KKR などの資産運用大手が、セキュリタイズなどのオンチェーン発行プラットフォームと提携し、プライベートファンドとプライベートクレジットのトークン化プロセスを加速しています。

伝統的な機関にとって、オンチェーン市場は全く新しい未知の領域ではなく、新しい資産流通チャネルです。したがって、機関顧客にサービスを提供するさまざまなプロトコルは、コンプライアンスの顧客身元確認(KYC)やマネーロンダリング防止(AML)メカニズム、保管インフラ、全域法律管轄適応能力、専門的なリスク管理フレームワークを整備しています。

3.2. 生息安定コイン(YBS):自ら利回り属性を持つドル資産

現在最も注目すべき細分野は生息安定コイン(YBS)です。生息安定コインは、利回りメカニズムをトークン自体に直接組み込んだステーブルコイン製品です。Ondo USDY、Sky sUSDS、Ethena sUSDe、そして前述のブラックロック BUIDL、フランクリン BENJI はすべてこのカテゴリに属します。

ユーザーはこのような資産を保有するだけで、基盤となる対象から生じる利回りを自動的に蓄積できます。その基盤資産は米国国債、資金利率収益、ステーキング利息、マネーマーケットファンドを含みます。この全体の構造は、伝統的なマネーマーケットファンド(MMF)のオンチェーン移行と本質的に同じです。

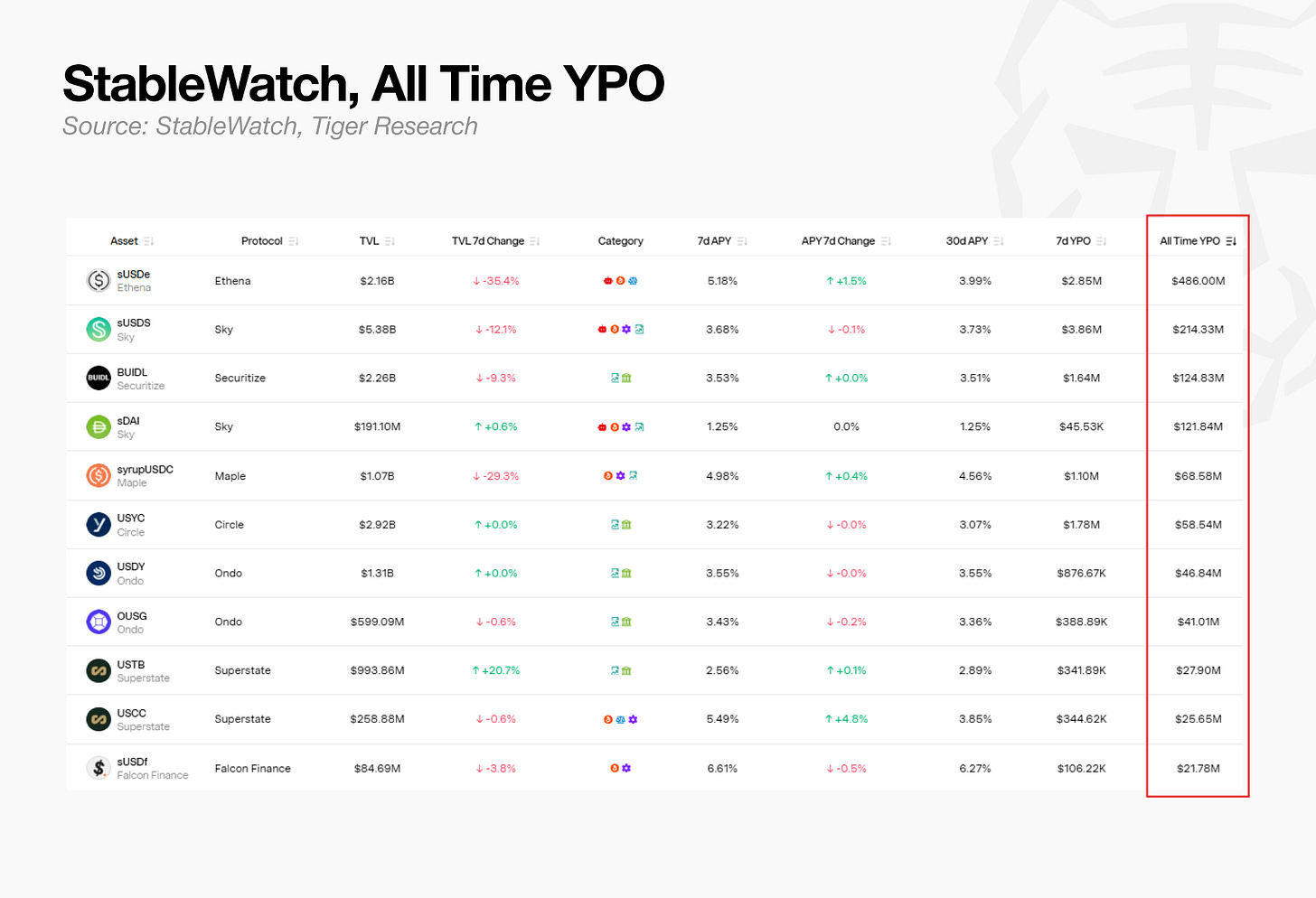

StableWatch の累積利回り産出(YPO)データによれば、Ethena sUSDe、Sky sUSDS、ブラックロック BUIDL、Sky sDAI は全市場の累積利息規模のトップ製品にランクインしています。異なる統計基準でデータに若干の違いがありますが、疑いなく、生息安定コインはすでにニッチな実験段階を脱し、持続的に実際の利息を支払う成熟した分野に成長しています。

それにもかかわらず、単にマネーマーケットファンドをチェーン上に移すだけでは、核心的な差別化優位性を構成しません。真の壁はその組み合わせ可能性にあります。ブラックロック BUIDL は Ethena のドル準備資産 USDtb の 90% を占め、USDtb は Aave の貸出エコシステムに担保として接続されます。

言い換えれば、もともと現実世界資産ツールとしての基盤金融製品は、今やオンチェーン金融の安定した基盤コンポーネントに変わりました。DeFi はもはや内部の限られた「内蔵バッテリー」に頼って無理に運転するのではなく、外部の実際の価値エネルギーを接続し始めています。

4. RWA価値電網の構築:歴史的失敗の教訓を吸収する

これまで、DeFi は常に一つのことを行ってきました:層層連結し、自ら嵌め込まれた電源タップの回路を作り、「成長のフライホイール」と称していました。

一層また一層、レバレッジとデリバティブを重ね、すべてのプロセスが閉じた循環を形成しています。致命的な問題は、エネルギーが未来から外部に供給され、ほとんどの利回りがプロトコルの自社トークンインセンティブによって無から創造されていることです。Compound はネイティブトークンの裏付けで貸し出しを行い、Curve は自社トークンで流動性提供者を引き留めます。

表面的には各方が互いに供給し合い、循環運転していますが、実際には全体のシステムが限られた共有バッテリーを共用しています。一旦市場が衝撃を受けると、基盤価値が最初に崩壊し、層層に上昇して伝播し、末端のデリバティブが最初に停止し機能しなくなります。このような自己閉じた、自己裏付けのモデルは、耐久力に天然の上限があります。

RWA は初めてこのシステムを、実際の外部価値の電力網に接続しました。債券利息、不動産賃料、貿易の売掛金などの実体経済のキャッシュフローが、オンチェーン金融を貫く安定した電力となります。金利の価格設定はもはや内部のトークンインセンティブによって人為的に操作されるのではなく、外部市場の需給、マクロ金利、信用リスクによって共同で決定されます。

安定したキャッシュフローが持続的に流れると、発行、保管、担保、貸出、決済などのさまざまな金融モジュールが、この電力網に層ごとに接続されます。伝統的な DeFi では実現が難しかった複雑な金融商品が、今や RWA の基盤構造に依存して実行可能なソリューションとなっています。業界の核心的な命題は、もはや無限に電源タップを重ねたり、階層を積み上げたりすることではなく、どのようにして長期的に安定した価値の電流を得るかということです。

これがオンチェーン RWA の核心的な本質です:実際の基盤価値を持つ資産をオンチェーンに上げ、その持続的に生じるキャッシュフローを基盤として、さまざまな金融業務モジュールを重ねることです。もし旧式の DeFi がトークンインセンティブという一時的なバッテリーを借りて流動性を維持していたとすれば、今の RWA の分野は、資産自体の内生的なキャッシュフローに依存して流動性を長期的に定着させています。

現在の分野内の主要プレーヤーは、それぞれの分野から出発し、この新しい金融電網を共同で構築しています:

- Theo は、オンチェーンに適した基盤対象を選定し、どの実体資産を接続するかを決定し、全体の電網のエネルギー源となります。

- Plume は、資産の発行と流通の基盤インフラを構築し、電力伝送ラインと調整ハブを敷設し、価値の流通を円滑にします。

- Morpho は、流通した実体資産を担保として、貸出と担保市場を構築し、この新しい電網上で初めて価値を消費し利用する金融端末となります。

どの機関もこの電網を独占することはできません。このオンチェーン RWA と呼ばれる新しい金融回路は、エネルギー源 --- 伝送ネットワーク --- アプリケーション端末の三者が通じて初めて完全な閉じた循環となります。

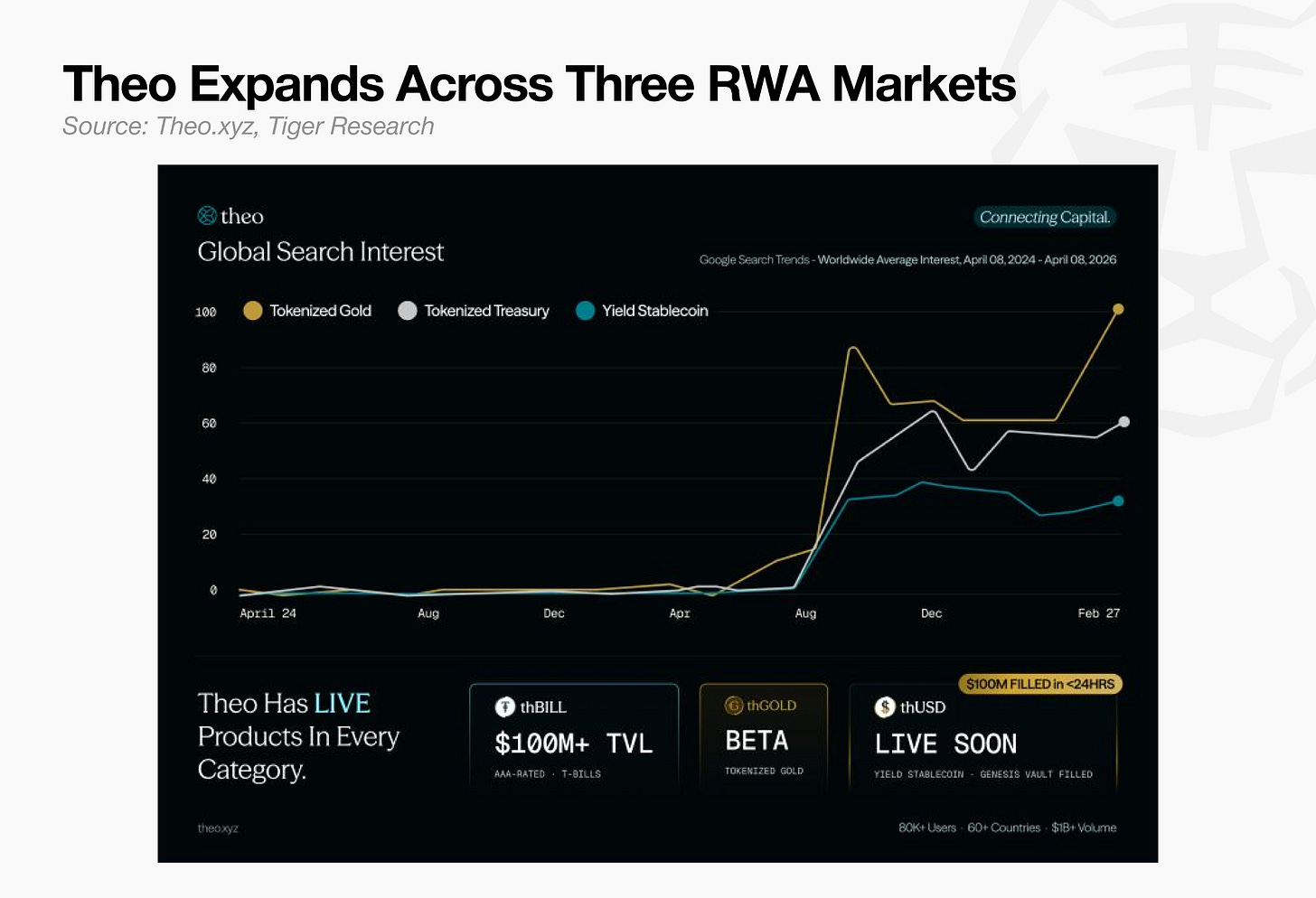

4.1. Theo:ユーザー群体戦略の再構築事例

Theo は典型的な事例です:基盤資産の選定から出発し、自らの顧客群体を完全に再構築し、全面的な転換を果たしました。

Theo のフラッグシップ製品は当初、戦略金庫でした。しかし、市場の構図が変化するにつれて、個人投資家と機関のニーズに明確な分化が見られるようになりました。Theo は業界のトレンドに応じて、ターゲット顧客群を全方位で再定位しました。

現在のコア製品は thBILL です。この製品は、コンプライアンスを遵守した発行者が提供する機関級のトークン化された米国短期国債の組み合わせで構成され、Theo エコシステムのコア基盤資産として安定した利回りを生み出し続けます。プロジェクトのロードマップには thGOLD(トークン化された金)が新たに追加され、thGOLD を担保に発行される生息安定コイン thUSD も間もなく登場します。

この転換は単なる製品の進化ではなく、ある点を証明しています:個人投資家向けのインセンティブ分野から始まったプロジェクトは、基盤構造を完全に再構築し、機関のコンプライアンスとビジネスニーズに適合させることができるのです。

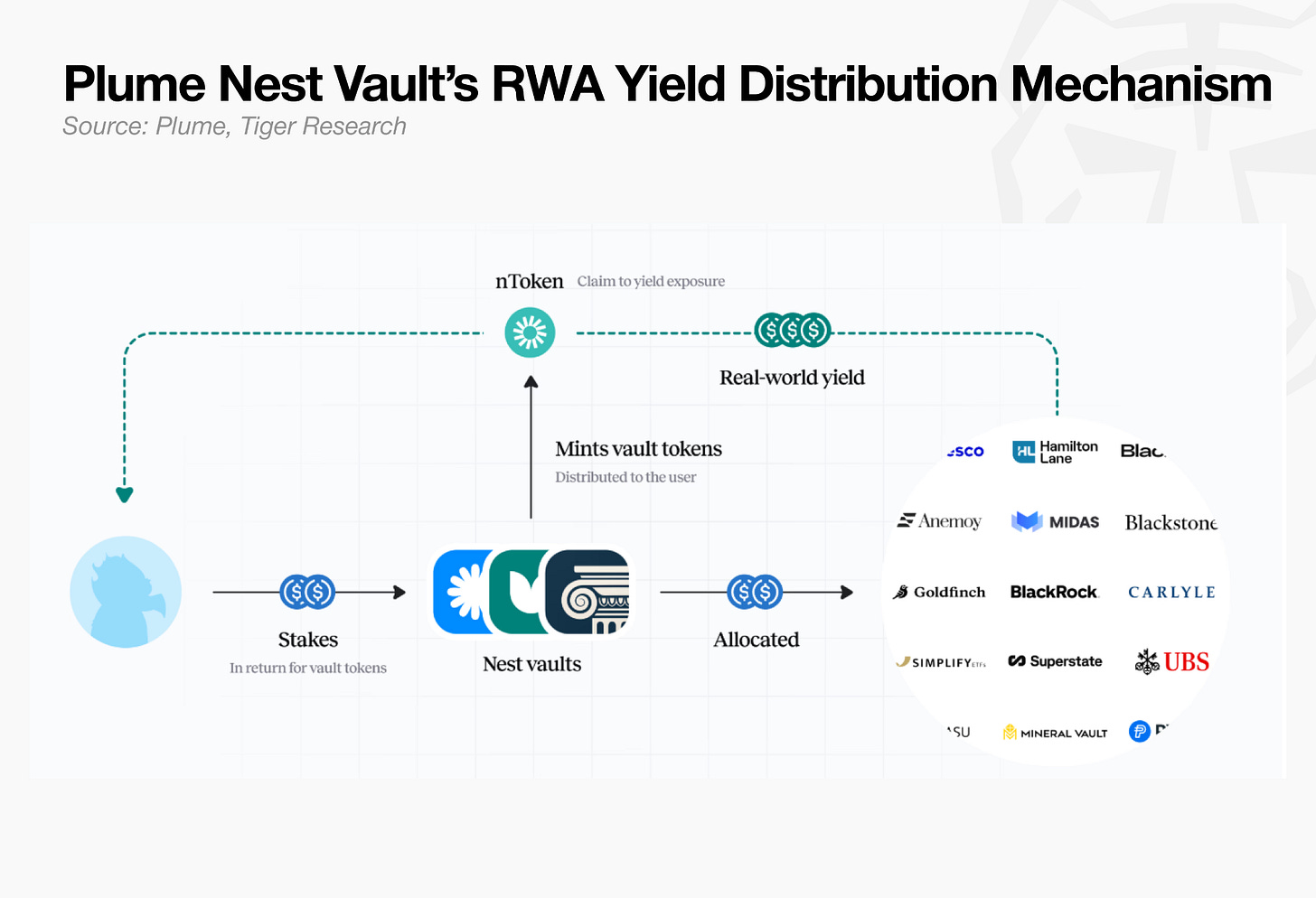

4.2. Plume:RWA の実行運営の基盤エコシステムの構築

Plume は別の典型的な例であり、資産流通の基盤インフラと上層市場の需要を深く統合し、一体的に構築しています。

機関にとって、資産をオンチェーンにするだけでは不十分で、発行、コンプライアンス、流通、利回りの製品化に関する全てのリンクの基盤インフラが必要です。そして、オンチェーンユーザーが国債やファンドなどの機関級資産に投資したい場合も、同様に十分な製品体系が支えとなる必要があります。

Nest は Plume の基盤インフラに基づいて構築された利回りプロトコルです。ユーザーがステーブルコインを預け入れると、機関級の現実世界資産(RWA)から生じる利回りを簡単に得ることができます。傘下のさまざまな金庫製品は、nBASIS、nTBILL、nWisdom などがあり、それぞれ異なる実体資産を利回りの基盤として利用しています;金庫トークンは DeFi エコシステム内で自由に送金・流通できます。

WisdomTree は Plume で 14 のトークン化ファンドを発行し、アポログローバルマネジメントは規模 5000 万ドルの信用戦略を実行し、インベスコも規模 63 億ドルの高級ローン戦略を Plume に移行しました。Nest は一般ユーザーがこのような機関資産に接続するための主要なニーズの入口となっています。

自らのエコシステムのリンクに加えて、Plume は機関資産とオンチェーン資金需要の間に標準化された流通チャネルを構築するための包括的な統合基盤インフラでもあります。

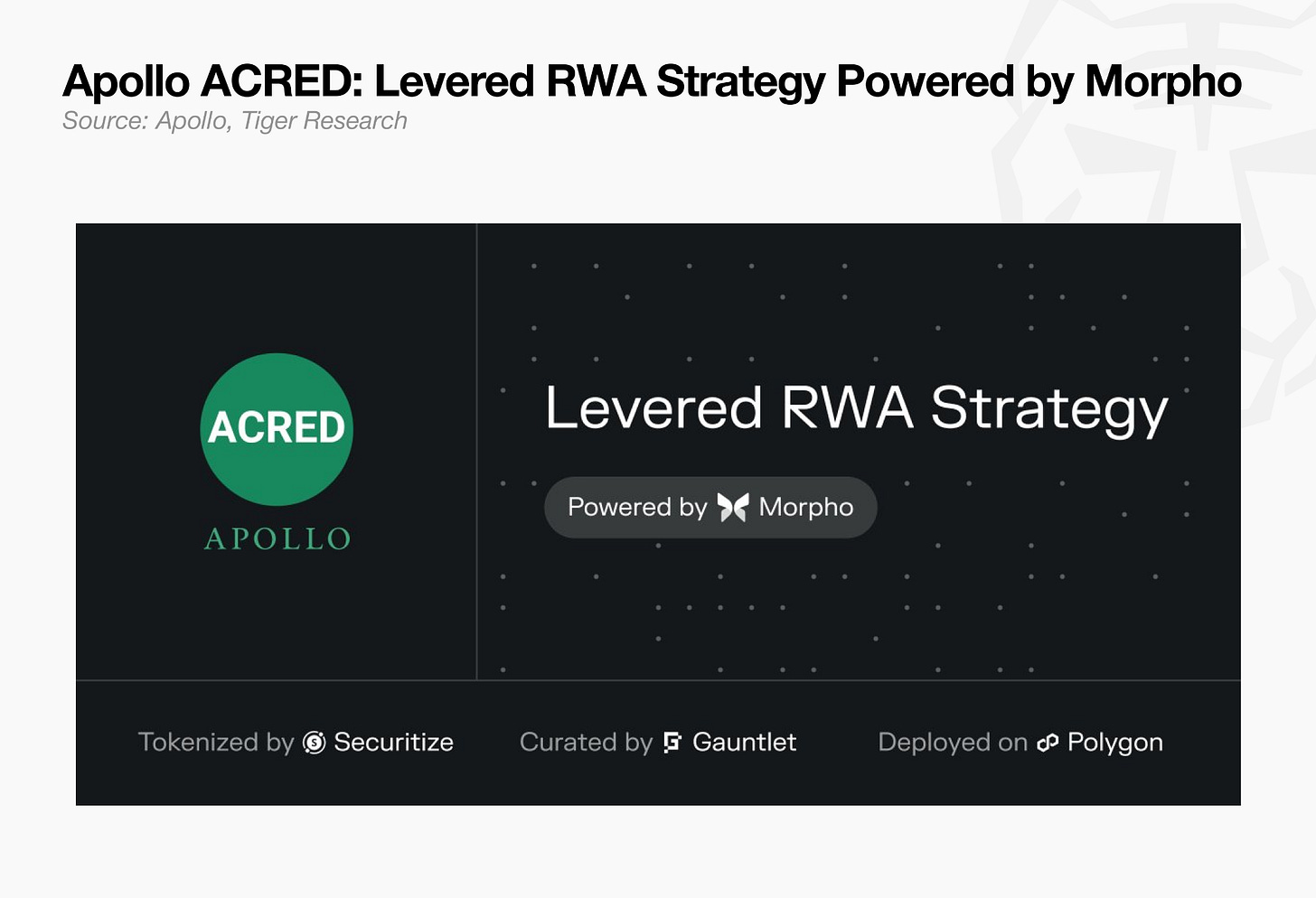

4.3. Morpho:機関資産に完全な金融機能を追加する

Morpho は第三の典型的な事例であり、資産を担保、貸出ツール、流動性源に変換する方法を示しています。

機関にとって、資産をオンチェーンに登録することは単なる出発点であり、真に重要なのは:これらの資産が担保として機能し、流動性を解放できるかどうかです。貸出条件とリスクパラメータは明確に定義されなければならず、すべての業務操作は保管とコンプライアンスのフレームワーク内で合法的に実行される必要があります。

典型的な代表はアポロの ACRED 製品です。アポロは Plume に信用戦略を展開するだけでなく、ACRED を Morpho で担保資産として使用できるようにし、保有者はファンドのポジションを保持しながらステーブルコインを借り入れることができます。ACRED はアポロの多様な信用証券化ファンドに基づいて構築されたトークン化されたプライベートクレジットファンドで、Securitize によってオンチェーン発行が完了しました。

機関資産が担保として機能し、貸出を支援し、流動性を解放できるとき、それらは初めてオンチェーン金融の利用可能な基盤原料となります。

5. ドーパミン熱潮の退潮、業界に残るもの

過去を振り返ると、DeFi の黄金時代は、トークンインセンティブとレバレッジの積み重ねに依存した蜃気楼のようなものでした。

業界内には依然として一部の声があり、ハッキング事件を理由に DeFi の復活の見通しを悲観視しています。

しかし、最近の Kelp DAO rsETH 事件のその後の処理や、DeFi United 同盟の設立は、まったく逆の業界の動向を示しています。2026 年 4 月 28 日時点で、Aave と DeFi United は 3 億ドル以上の資金を成功裏に調達し、今回のハッカーによる盗難損失の 1.9 億ドルを大きく上回っています。

これは、業界が徐々に信頼の基盤インフラを構築していることを十分に示しており、より成熟した共同責任メカニズムがすでに芽生えています。

DeFi の発展の歴史を振り返ると、初期の業界は完全に無責任の無秩序な状態にありました。ユーザーの唯一の目標は、高利回りのトークンを迅速に獲得することでした;プロジェクト側はその流れに乗り、高利回りメカニズムを設計し、資金調達の目標が達成されるとすぐに撤退していました。

今や業界は完全に転換しています:制度的な責任がシステム設計に積極的に組み込まれています。 完全な成熟した金融システムはまだ形成されていませんが、業界は合意に達しています:共通のリスクを正視し、損失を合理的に分担し、責任の所在を明確にすること。

多くの人が市場を悲観視する理由は、安全上の脆弱性が頻発しているだけでなく、短期的な高利回りが完全に消失し、市場に新たなナラティブや成長の触媒が欠けているからです。

「DeFi」という漠然とした概念の影響力は徐々に弱まっています。市場はより正確な垂直分野に細分化されています:貸出、ステーブルコイン、現実世界資産(RWA)、再ステーキング、オンチェーン信用など。

概念名はもはや重要ではありません。DeFi から生まれた初期のさまざまな革新実験は、着実に成熟し、持続可能な基盤構造に進化し、より多くの資産が実体経済に真に入り込み、実際の価値を生み出すようになっています。

リスク警告

リスク警告