タイガーリサーチ:オンチェーンリスクトレーダー、147兆と70億の市場規模のギャップ

業界の核心的な選択は、去中心化金融に参入するかどうかではなく、どのように権限と責任を分けるかです:どのリスク管理の意思決定権を外部に委託し、どの核心的な権限を自ら保持するかです。

業界の核心的な選択は、去中心化金融に参入するかどうかではなく、どのように権限と責任を分けるかです:どのリスク管理の意思決定権を外部に委託し、どの核心的な権限を自ら保持するかです。本報告は Tiger Research によって作成されました。分散型金融貸付分野の発言権は、プロジェクトの協定側から、リスク管理の意思決定権を握る専門的な運営主体へと徐々に移行しています。業界への参入は本質的に一つの選択肢に集約されます:他者の判断能力を借りるか、外部に判断能力を提供するか、または自ら判断能力を構築して掌握するかです。

核心要点

- 分散型金融分野は新たな資産管理の役割を生み出しており、協定とコミュニティガバナンスが業界を完全に主導する時代はすでに終わりました。

- 業界はまだ初期段階にありますが、資金の流入とチャネルリソースは急速にトップリスク運営チームに集中しており、彼らの過去の実績は機関の参入の核心的な参考基準となっています。

- 業界には現在、三つの主要な参入経路があります:チャネル流通(運営チームがバックエンドを支える)、資産供給(オフライン資産をブロックチェーンに上げる)、自主運営(自らチームを構築してリスク運営者となる)。

- 参入経路は主体の発言権、必要な核心能力、潜在的なリスク負担を直接決定します。

- 業界の核心的な選択は、分散型金融に参入するかどうかではなく、権限と責任をどのように分けるかです:どのリスク管理の意思決定権を外部に委託し、どの核心権限を自ら保持するか。

一、リスク運営者:専門的なオンチェーン資産管理サービスプロバイダー

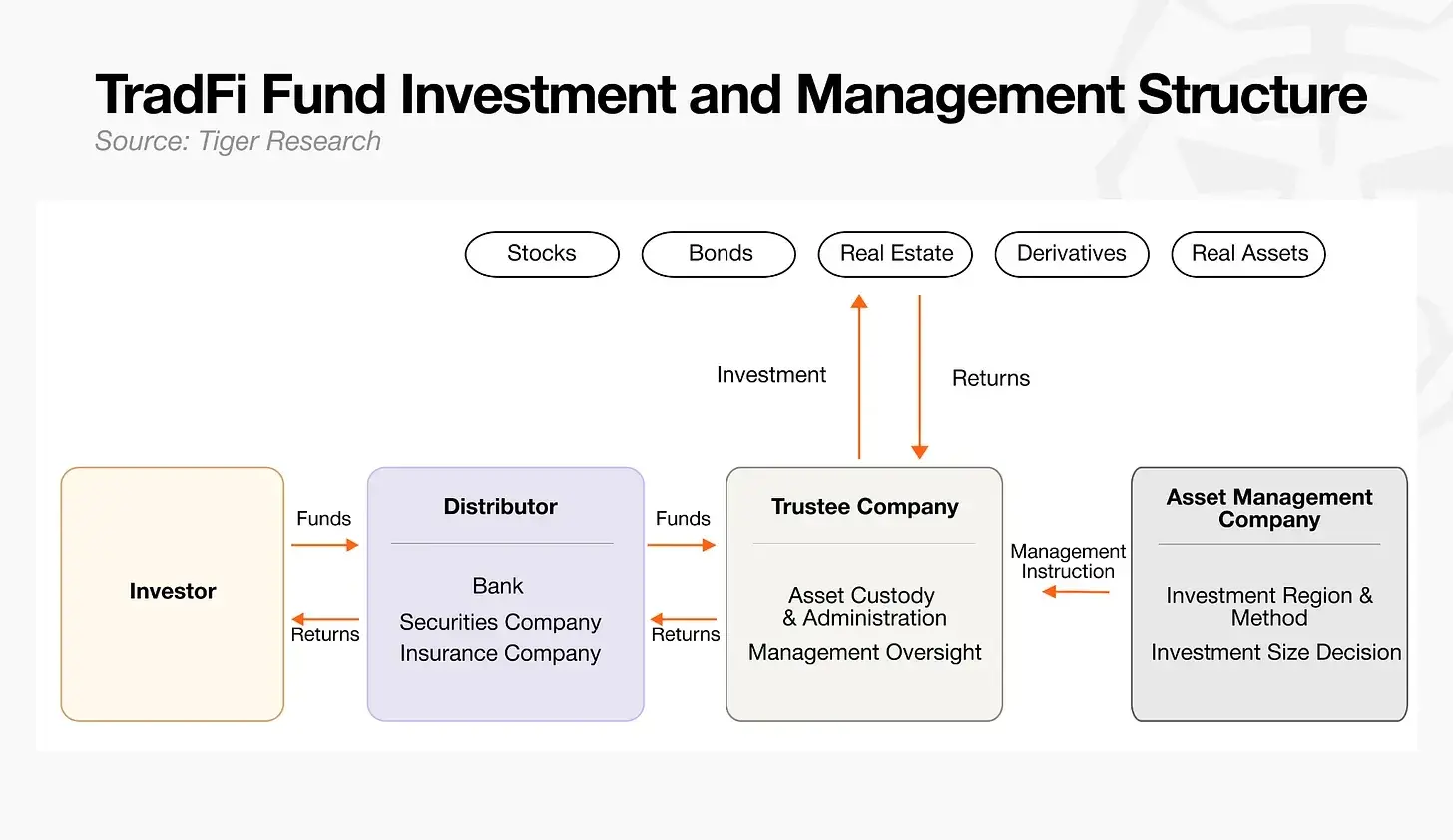

伝統的な金融はすでに意思決定と取引の実行権限を分離しています。現在、暗号市場は成熟しつつあり、さまざまな細分化された機能が専属の専門運営主体を形成しています。

伝統的金融の機能分業

- 資産管理者:資金運用の核心的な意思決定中枢であり、全体的な投資戦略を策定し、資産保管者に具体的な実行指示を出します。

- 資産保管者:資産の保管を担当し、管理者の指示に厳密に従って投資操作を完了し、資産の安全を監視します。

- チャネル流通業者:投資家に対してファンド製品を販売し、市場での資金調達と資金の集約を行います。

暗号業界は対応する機能体系を進化させました。初期の分散型金融は完全にスマートコントラクトに依存していましたが、市場の実践は、コードだけではさまざまなオンチェーンの潜在的リスクを全面的に防ぐことができないことを証明しました。オンチェーンの貸付業務を円滑に実施するために、複雑なリスク評価と調整を専門とする専門家が登場しました。彼らはリスク運営者として、オンチェーンエコシステム内の資産管理者の機能を正式に引き受けました。

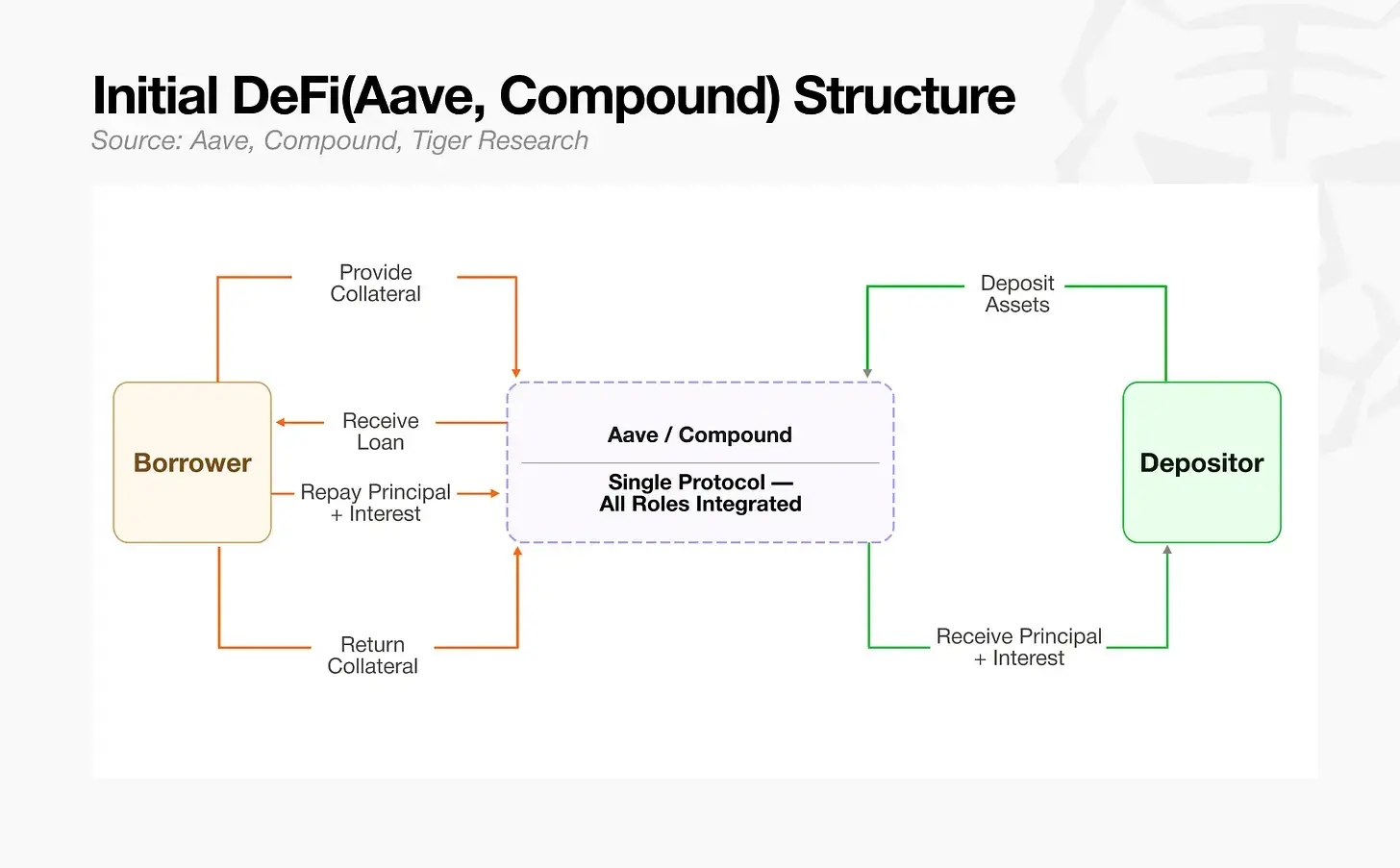

二、初期の DeFi における専門的な細分化されたリスク管理役割の欠如

Aave、Compound などの初代分散型貸付協定は、貸付の基盤施設とリスク管理基準を深く結びつけた統合構造を持っています。当時、リスク運営に関連する専門家は存在しましたが、全ネットワークの資産は単一の資金プールに統一され、専門家は協定全体のリスク管理者としてのみ機能し、全体のリスク管理パラメータを微調整することしかできませんでした。一旦高ボラティリティの資産が資金プールに流入すると、単一のプール構造はリスクの伝播を引き起こしやすく、単一の劣悪な資産の損失はすぐにエコシステム全体に広がるため、業界はこのような連鎖リスクを管理する専門家を必要としています。

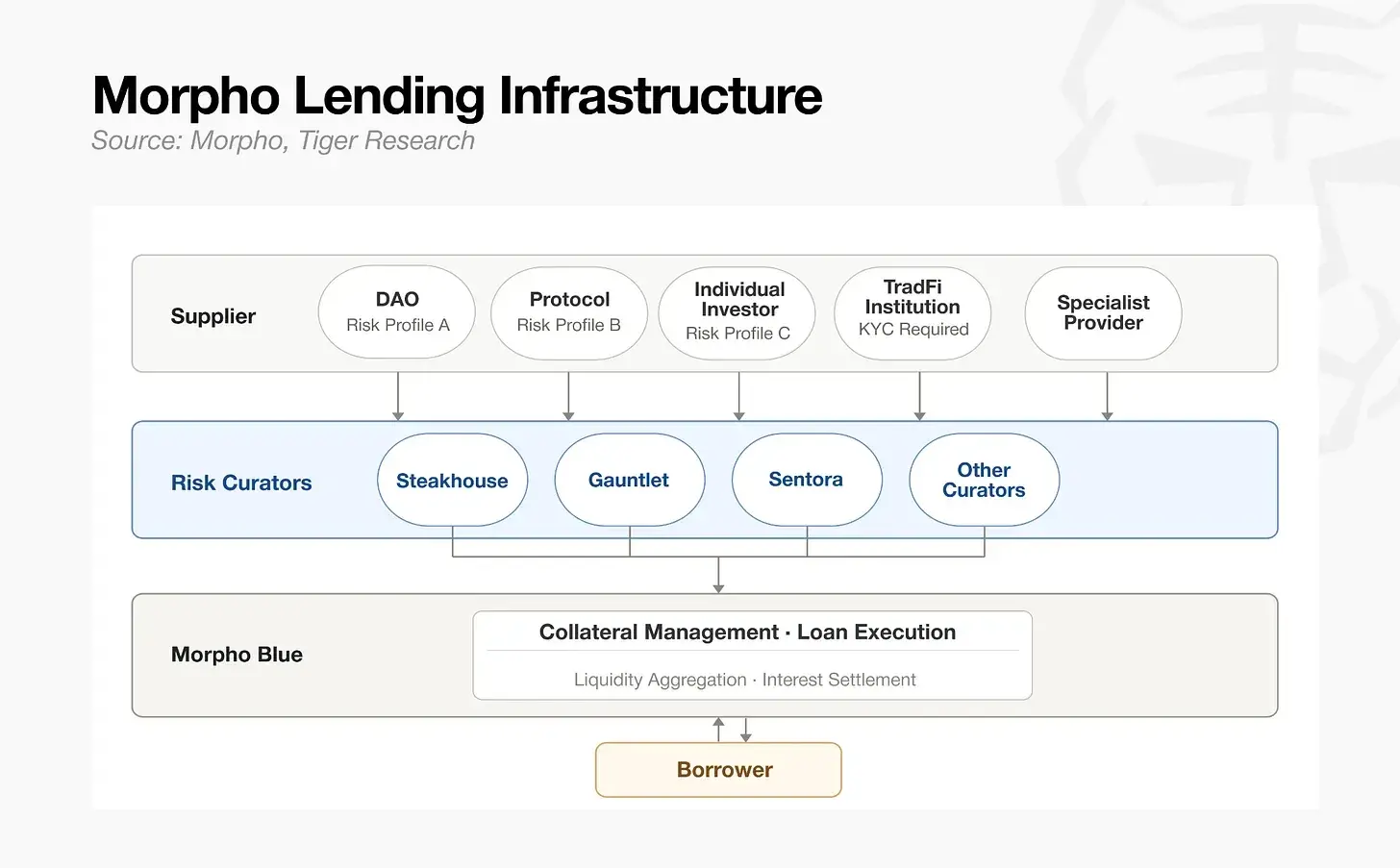

Morpho が登場するまで、業界の構図は完全に書き換えられました。このプロジェクトは、担保資産の種類や貸付期間を独立した取引市場に分割し、従来の単一の資金プールを多金庫のモジュール化構造に置き換え、資産運用モデルを完全に再構築しました。リスク運営者の機能もそれに伴い完全に転換しました。専門家はもはや固定された協定の枠内で受動的にリスク管理を行うことに制限されず、外部の専門チームは独自にリスク管理ルールを策定し、専用の貸付金庫を独立して構築・運営することができるようになりました。基盤インフラとリスク評価権限が完全に分離されるにつれて、リスク運営者は協定全体のリスク管理者から、暗号市場の専門的な資産運営者に正式に転身し、複数の資金金庫業務を独立して運営するようになりました。

三、業界のトップ構図の現状

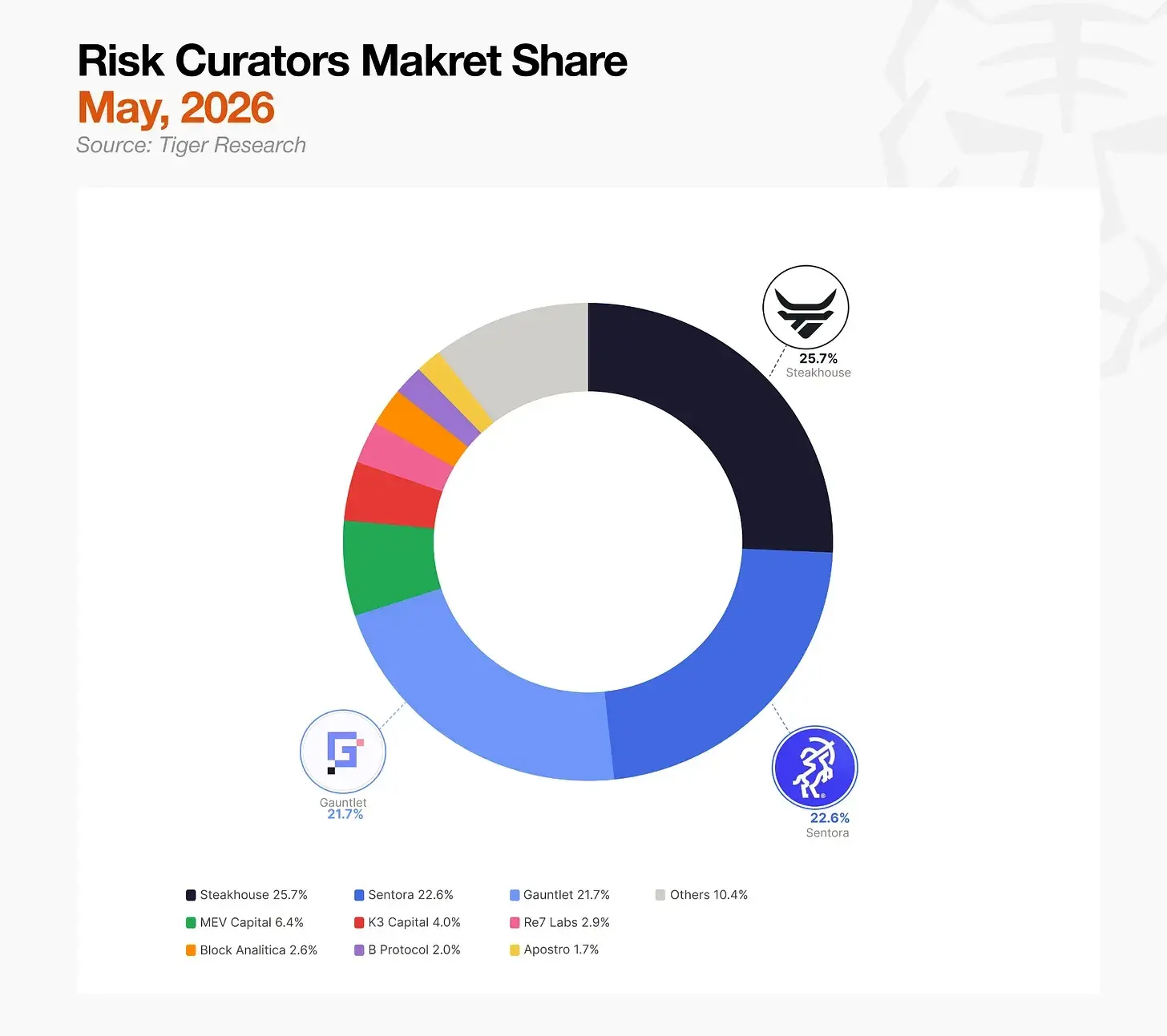

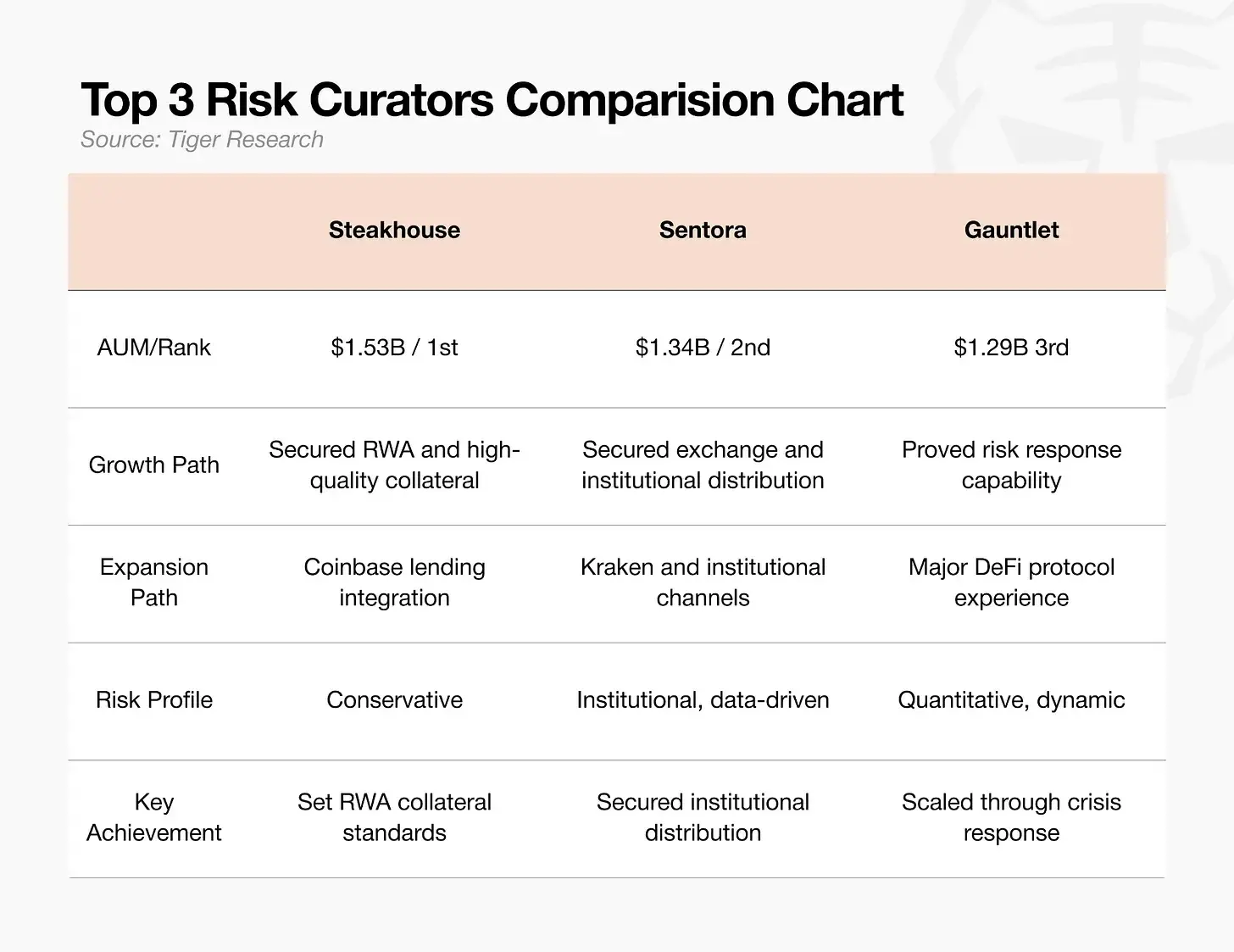

2026年5月時点で、世界のリスク運営トラックの管理資産規模は約70億ドルであり、業界の上位3チームは市場シェアの70%を占めています。このトラックは2025年に正式に爆発期を迎え、現在、資金は急速に実力のあるチームに集中しています。資本は成熟した実績を持つ運営主体を高く評価しています。

三つの主要なチームの参入経路はそれぞれ異なります:

- Steakhouse:安定型のリスク運営機関であり、米国債などの優良な現実世界の資産の合法的な担保をブロックチェーンに上げることを先導しました。Coinbase の貸付業務専属のバックエンドリスク管理パートナーとして、トップクラスの流量チャネルを持ち、2026年2月時点で管理資産規模は15.3億ドルに達し、業界首位を占めています。また、DeFi エコシステムに組み込むことができる合法的な担保の現実資産の入場基準を主導しています。

- Sentora:人工知能のリスク管理モデルと機関レベルのデータ体系に基づいて構築され、Kraken 取引所と深く接続されてバックエンドサービスを提供し、機関資金の流入経路を安定させています。管理資産規模は13.4億ドルで第2位にランクインし、取引所と機関顧客の資金流通の連携を主打ちしています。

- Gauntlet:老舗のオンチェーン量的リスク管理モデリング機関であり、さまざまな市場リスク管理パラメータのシミュレーションに特化しています。2025年10月には7.75億ドルの大規模資金の流入業務を受け持ち、わずか10日で年率収益の異常修正を完了しました。非常に強力な大規模資金のリスク管理と危機処理能力が業界で認められ、現在の管理資産規模は12.9億ドルであり、業界で認められた大規模資金流入のリスク管理の安定基準となっています。

現段階でのトラック競争はすでに単純な資産規模の競争から脱却しており、核心的な競争焦点は担保の入場基準、資金流通チャネル、突発的なリスクの緊急処理能力の三つの核心的な壁に移行しています。

四、伝統的資産管理モデル VS DeFi リスク運営体系

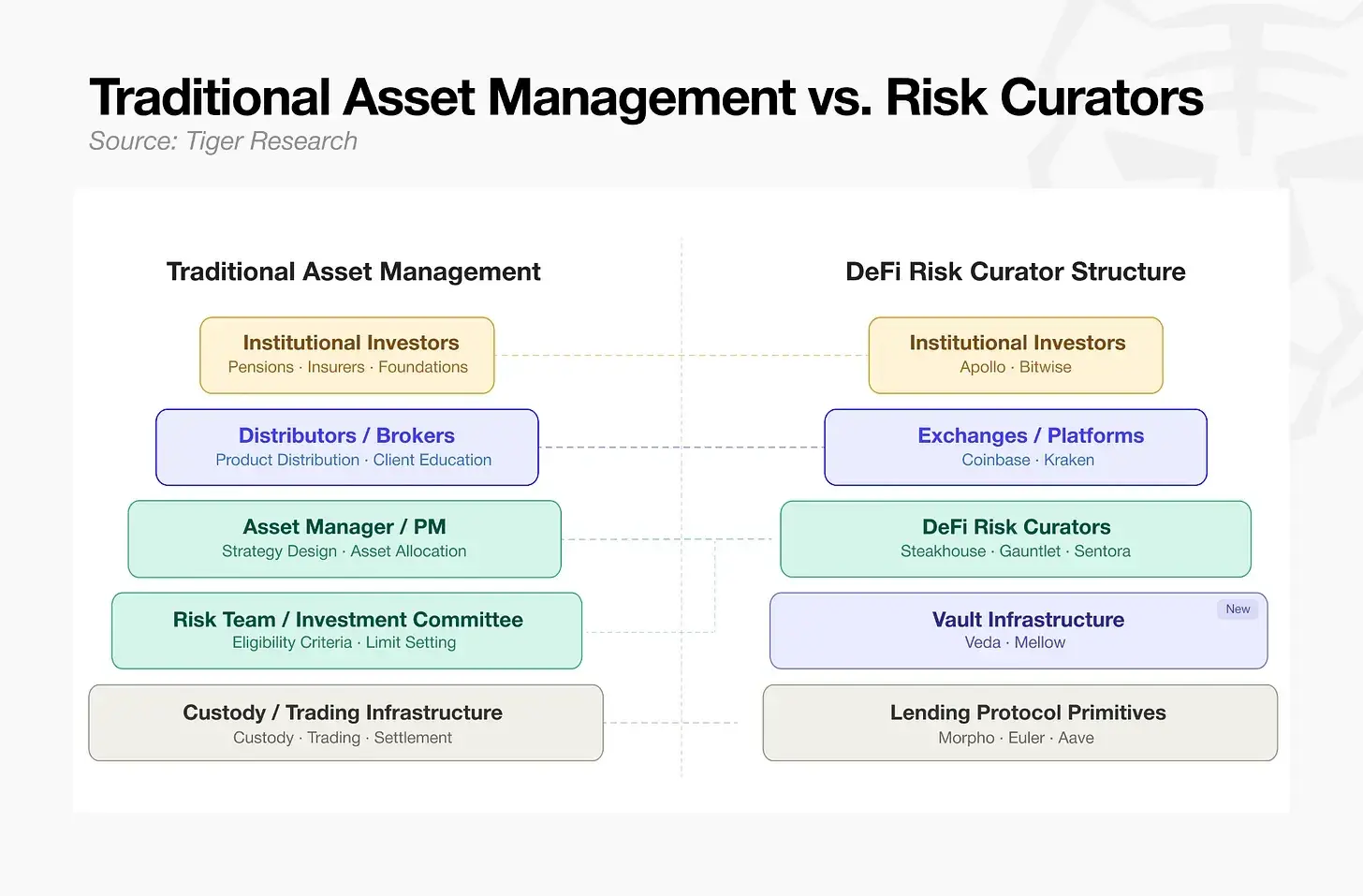

Morpho が市場のモジュール化を完了するにつれて、異なる種類の担保資産はすべて専属の専門チームによって独立して評価・管理される必要があります。Steakhouse などの専門的なリスク管理チームは、DeFi 専属のリスク運営者として参入し、分散型金融の運営モデルは徐々に伝統的な成熟した資産管理プロセスに対標されるようになりました。

上から下にかけて、現在の DeFi の基盤構造は伝統的金融の全プロセスの分業体系を完全に模倣していることが明確にわかります:

- トップレベルの資金調達と流通:機関投資家が核心的な資金源であり、大量の資金が主流の中央集権的取引所や総合サービスプラットフォームを通じてオンチェーンエコシステムに流入し、伝統的金融の証券会社や資金流通チャネルの機能に対応します。

- 中間レベルの戦略策定とリスク管理:DeFi リスク運営者が資金運用モデルを統括し、伝統的資産管理のポートフォリオファンドマネージャーやリスク管理委員会に対標して、資産の入場基準やポジション制限を策定し、全体的な資金運用戦略を構築します。

- 基盤レベルの製品構築と資産保管:資金金庫のキャリアを利用して、運営戦略を外部に投資可能なオンチェーン金融製品に変換します。最下層の貸付協定は資産の保管とオンチェーン決済の実行を担当し、伝統的金融の資産保管と取引清算の基盤インフラの機能を引き受けます。

資金調達、戦略運営から資産保管清算まで、全体の運営プロセスは伝統的金融の成熟した体系に全面的に対標されています。伝統的金融機関にとって、オンチェーンの貸付はもはや未知の新興トラックではなく、論理が明確で体系が整った標準化された市場であり、機関の参入障壁は大幅に低下しています。

五、伝統的資産管理に対標:トラックの機会分布

オンチェーン貸付が伝統的資産管理の機能分割を完了した後、正式にさまざまな機関に参入の扉を開きましたが、トラックの異なるレベルの参入障壁には顕著な違いがあります:

- チャネル流通層:最終ユーザー市場に直面し、トップの暗号機関は市場の独占を達成しており、伝統的金融機関は競争のコストパフォーマンスが非常に低いです。

- 戦略管理層:核心的な競争は金融専門的な判断能力と専門人材の蓄積であり、資産のリスク評価、管理、製品パッケージはすべて伝統的資産管理の核心的な主業務です。複雑な基盤技術システムを自社開発する必要はなく、成熟したモジュール化された基盤インフラを利用して独自のリスク管理システムを立ち上げることで、迅速に安定した利益を上げるビジネスモデルを構築することができるため、最適な参入トラックです。

- 資産保管と基盤施設層:ブロックチェーン技術の研究開発に重点を置いており、技術集約型の分野であり、基盤のパブリックチェーン開発能力に対する要求が非常に高く、伝統的金融機関が自ら体系を構築して参入するのは非常に困難です。

流量資源と基盤技術に依存する他のトラックと比較して、戦略管理リスク管理層の参入障壁は最も低く、伝統的金融機関は長年の成熟したリスク管理システムを活用することで、迅速に業界の主導的地位を獲得することができます。

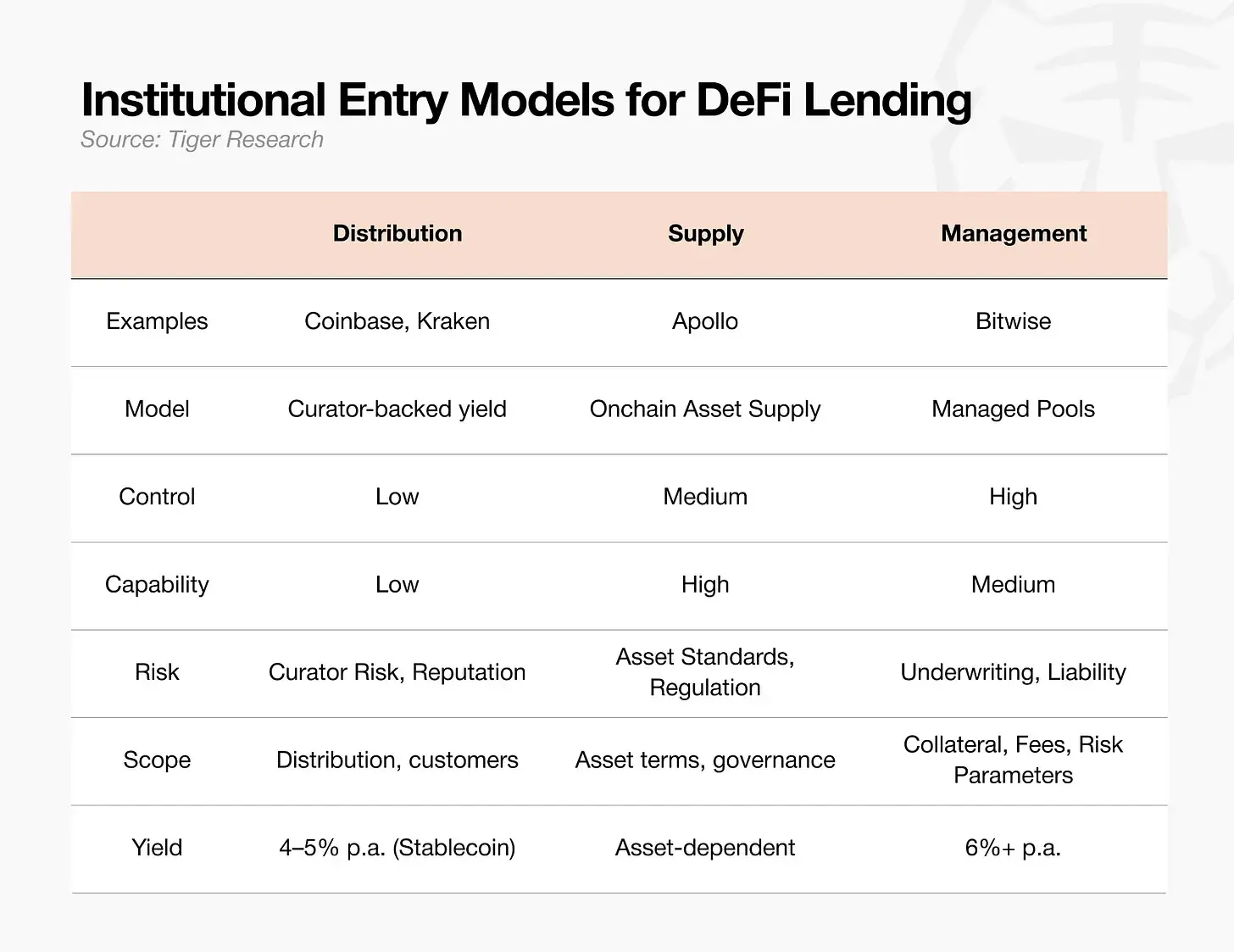

現在、機関の DeFi への参入は主に三つのモデルに分かれています。どの経路を選択しても、トラックの核心的な競争力は常にリスク運営チームの専門的なリスク管理判断能力です。

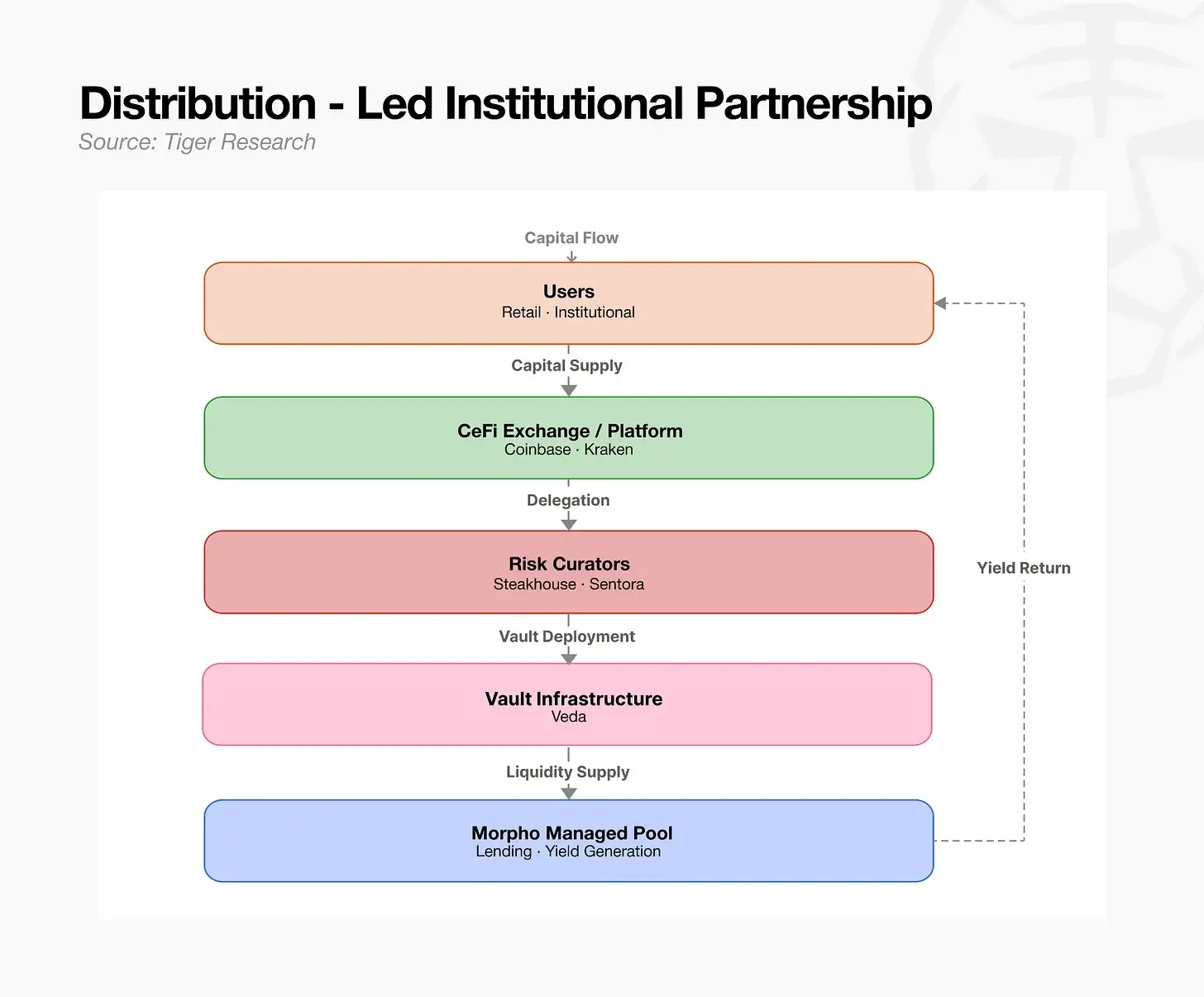

5.1 チャネル流通モデル:専門チームを活用してバックエンドを構築

成熟した外部リスク運営チームをバックエンドサービスとして持ち、市場シェアを迅速に獲得します。大量のユーザー流量を持つが、自主的なオンチェーンリスク運営能力が不足している取引所やフィンテックプラットフォームに適合します。このモデルでは、投資戦略は全て外部に委託されますが、協力チームがもたらすブランドの評判リスクや業務の権限リスクは依然として自ら負担します。終端流量を持ち、複雑なオンチェーン貸付リスク管理業務を自主的に深耕したくない中央集権的取引所は、一般的にこのモデルを採用しています:権威ある合法的な外部リスク管理チームを業務のバックエンドとして接続し、貸付金融サービスを開始します。プラットフォームは自社の流量を利用して大規模な資金を引き寄せ、担保の審査や全プロセスのリスク管理はすべて協力するリスク運営チームに全権委任されます。

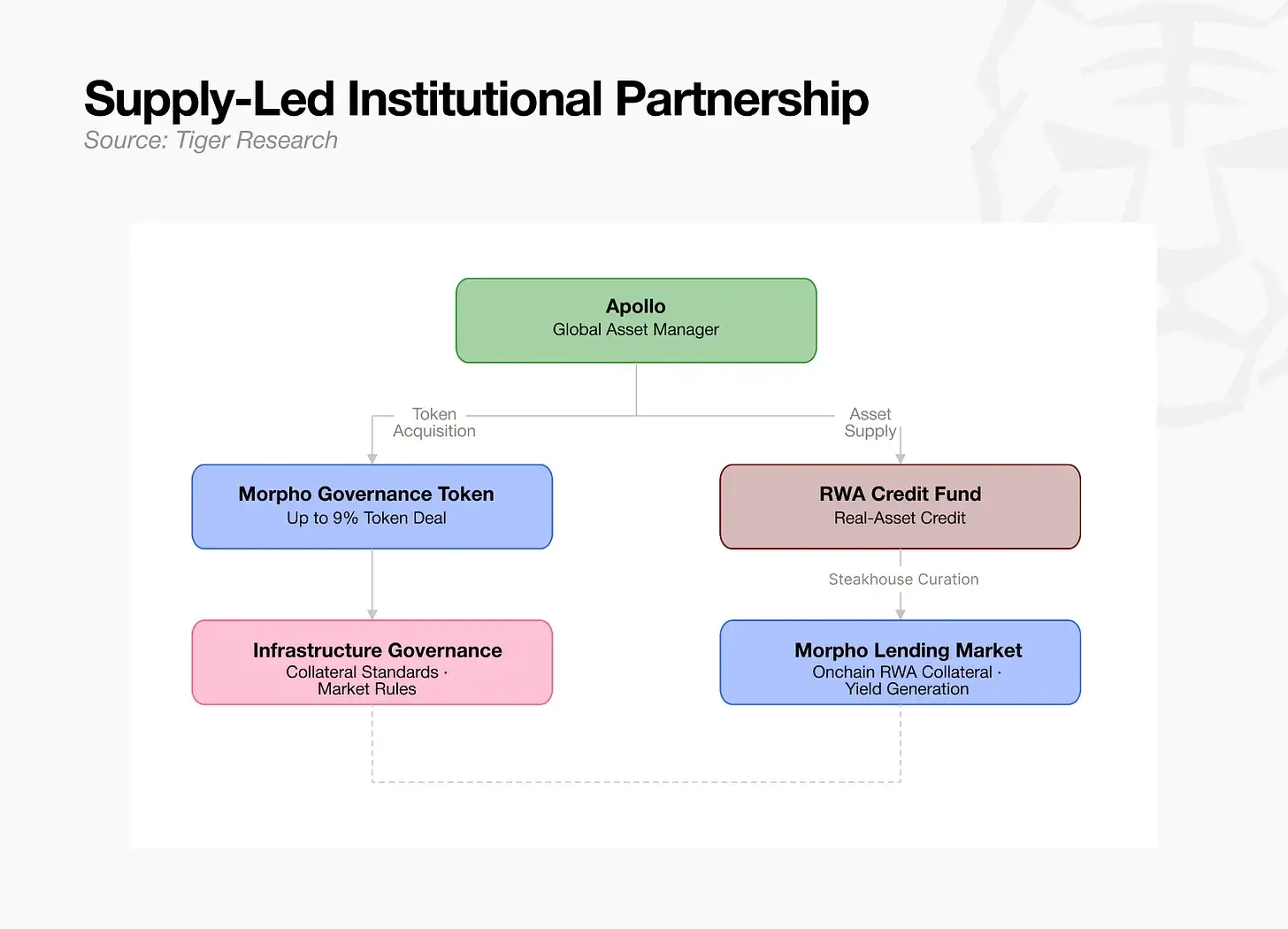

5.2 資産供給モデル:オフラインの優良資産を合法的にブロックチェーンに上げる

現実世界の資産や信貸類の優良な基盤資産を持つ資産管理機関が、直接ストック資産をオンチェーン市場に供給します。Apollo の例を挙げると、機関は資産をブロックチェーンに上げる供給を完了する際に、貸付協定のガバナンストークンを配置し、自らの資産に適合した業界の担保入場ルールの策定に深く関与します。このモデルの核心的な難点は、資産の標準化と合法的な整理を完了し、適切な監督適合システムを構築することです。大規模なプライベートエクイティ機関やオフラインの実体資産を保有する機関は、自らのストック優良資産を直接オンチェーン金融通路に接続することができます。Apollo は単なる資産供給のレベルを超え、トップの貸付協定のガバナンストークンを増持し、業界ルールの策定に深く関与し、自らのオフライン資産をオンチェーン市場でより高い認知度とリスク管理の優先度を持つ公式の合法的担保資産にすることを推進しています。しかし、資産供給者は任意の資産を担保として自由に取り入れることはできず、市場は専門的な第三者による資産の真実の安全性を客観的に検証し、資産がオンチェーン決済シーンで迅速に十分に現金化できることを確認する必要があります。このプロセスは、リスク運営チームの厳密な資格審査と信用の裏付けが不可欠であり、結局のところ、資産供給モデルの長期的な実施は、資産管理機関自身の専門的なリスク管理検証能力に依存しています。

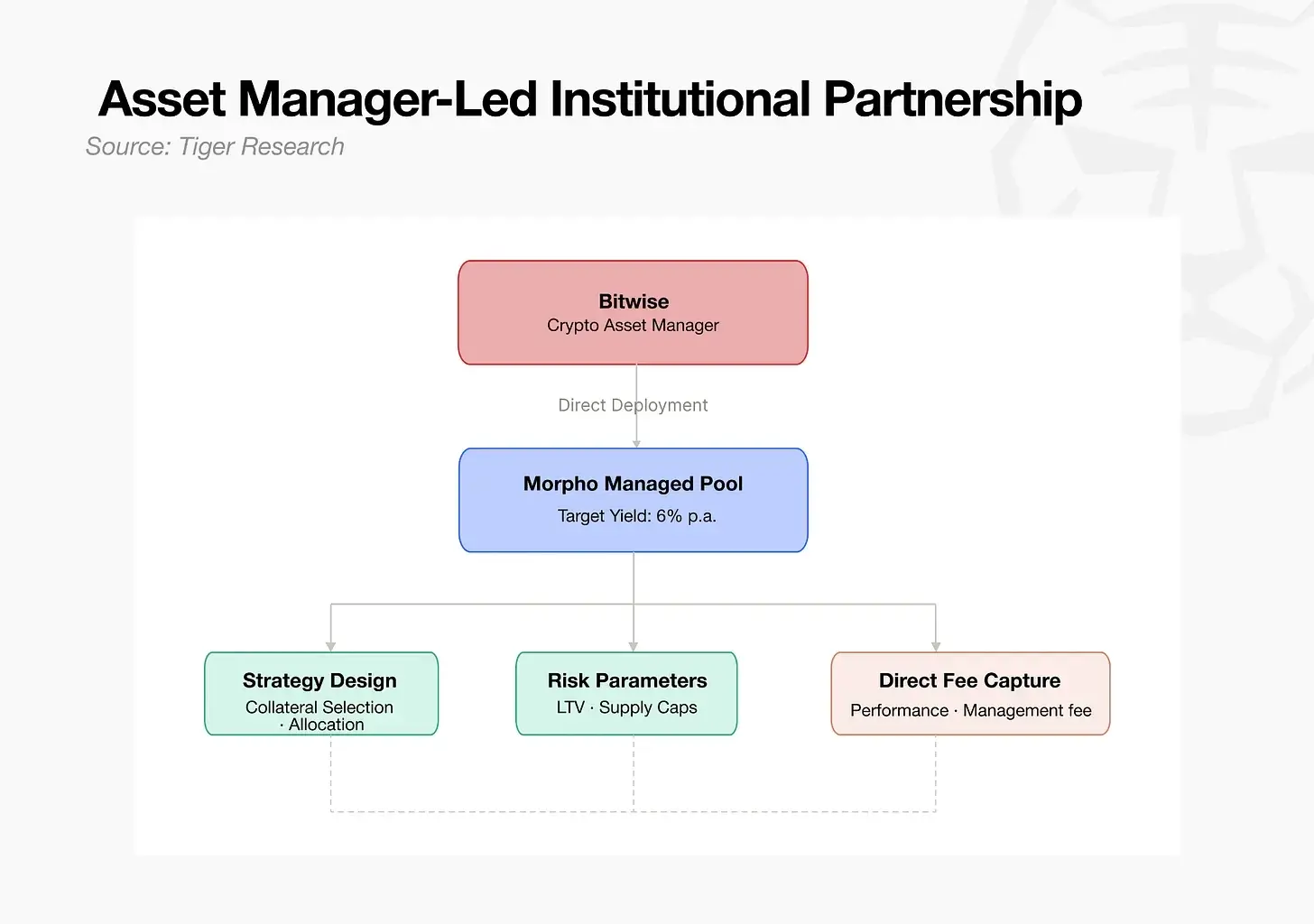

5.3 自主運営モデル:自らチームを構築してリスク運営者となる(代表機関:Bitwise)

資産管理機関が自主的に投資戦略を開発し、専属のオンチェーン資金金庫を独立して構築・運営します。Bitwise はオンチェーン資金金庫を2.0バージョンの取引所取引ファンドとして定義し、正式にトラックに深く参入しました。このモデルは手数料の価格設定や担保の入場基準に対して最高の自主的な発言権を持っていますが、業務運営から生じるすべてのリスク損失は機関が全権を負担します。自らの専門的なリスク管理チームを構築する大型資産管理機関に適合します。伝統的な資産管理機関が外部プラットフォームから離れ、直接独立したリスク運営者に転身するのがこのモデルです。Bitwise は自身の成熟した資産ポートフォリオを基に体系とリスク管理システムを構築し、独自に設計し、オンチェーン金庫の運営モデルを全権管理し、直接オンチェーンで安定した管理収益を得ています。

六、巨額の伝統資金が参入する前夜の業界構図

業界の発展トレンドから見ると、オンチェーン貸付エコシステムが継続的に成熟するにつれて、伝統的な大規模資産管理機関は業界参入の最強の優位性を持っています。DeFi エコシステムがモジュール化された機能分割を完了した後、市場の核心的なニーズは変化しました:業界はもはやスマートコントラクト開発技術者を必要としておらず、長年の伝統的金融の蓄積による担保のデューデリジェンスやリスク限度の設定などの専門的な金融能力を極度に求めています。伝統的資産管理機関が数十年にわたって蓄積した実戦的なリスク管理経験は、オンチェーン金融シーンにシームレスに適応・移行することができます。

しかし、現段階での DeFi 全体の市場規模は、世界のトップクラスの巨大資産管理機関が直接大規模に参入するにはまだ耐えられません。世界の伝統的資産管理業界の総規模は147兆ドルに達し、ブラックロック一社の管理資産規模は14兆ドルに達しています。一方、暗号 DeFi の全トラックの規模はわずか800億ドルであり、その中でリスク運営の細分化されたトラックの規模は70億ドルに過ぎず、ブラックロックの管理規模の2000分の1にも満たないのです。

このような規模の差は、トラックの未来に巨大な成長の余地があることを証明しています。機関資金は常にリスク管理優先の原則を持ち、リスク管理体系が整った成熟した市場にのみ入居します。一旦リスク運営チームが安全で安定したオンチェーン資金流通体系を構築し、業界の監督フレームワークが整備されれば、業界は質的変化を迎えるでしょう。147兆ドルの伝統的資産管理市場からのわずかな資金の流出は、800億ドル規模の DeFi 市場を迅速に引き起こすでしょう。

多くの業界の恩恵は、トラックの初期発展段階にしか存在しません。現在、世界の優良なトップリスク運営チームは限られており、機関が大規模に参入するには成熟した業界運営ルールの整備が急務です。業界の基盤運営体系を最初に構築するチームは、業界ルールの制定権をしっかりと握ることになります。後から参入する機関は、より整備された、リスク管理がより規範的な市場環境を享受できるかもしれませんが、既定の業界ルールに従って市場競争に参加するしかなく、初期の配置の核心的な発言権と先発優位を逃すことになります。

リスク警告

リスク警告