AIエージェントの現在と未来における支払いへの参加

AIエージェントは新しい革命を経験しており、従来の効率ソフトウェアから自ら財布を持つ経済主体へと変わりつつあります。

AIエージェントは新しい革命を経験しており、従来の効率ソフトウェアから自ら財布を持つ経済主体へと変わりつつあります。過去、人々がエージェントについて議論する際の焦点は、推論能力、意図の分解、または自主的な修正にありました。しかし、実際の生産環境で複雑なタスクを完了させるには、しばしば支払いの段階でつまずいてしまいます。実行パス上で支払いデータ、MCPサービス、または独立したサブスクリプションが必要な専門的なインターフェースに遭遇すると、自動化プロセスは瞬時に中断されます。人間はバックエンドでベビーシッターのように、エージェントがスムーズに進むように事前に準備をしなければなりません:サブスクリプションを購入し、APIキーを設定し、クレジットカードを紐付けます。この古いモデルでは、エージェントは人間が整えた「無菌パイプ」の中でしか動作できません。

しかし、AWSなどのクラウドプロバイダーや支払いインフラがエージェントの支払いを導入し始めたことで、エージェントは予算内で、タスクの途中で直接データやサードパーティサービスを購入することができるようになりました。資金の通路は整備されましたが、エージェントが頻繁に引き落としを始めると、別のシステム的な脆弱性が浮上してきます。

財務の停滞からエージェントのマイクロペイメントへ

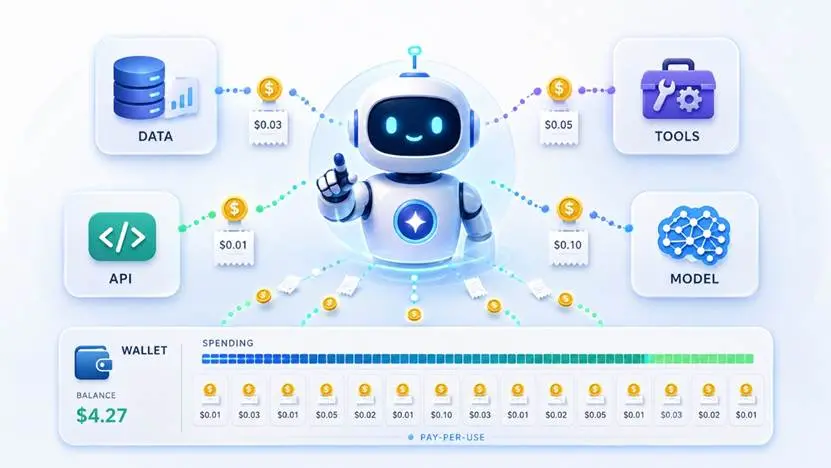

簡単に言えば、このインフラはエージェントの知能を向上させるためではなく、「支払いができない」という理由で強制的に停止することがないようにするためのものです。実際のビジネス協力において、エージェントの実行パスはしばしば走りながら決定されます。業界の投資研究を行うエージェントが、走っているうちに公開情報が不足していることに気づき、特定の期間のリアルタイムオーダーブックを一時的に購入する必要がある場合や、企業運営のエージェントが特定の取引を処理する際に一時的に有料のリスク管理インターフェースを呼び出す必要がある場合です。ツールの切り替えごとに人間がバックエンドで承認、チャージ、カードを紐付ける必要があるなら、自動化はその核心的な価値を失ってしまいます。

したがって、従来の月額サブスクリプションや前払いの人間のビジネスルールは、エージェントの協力モデルと自然に矛盾します。エージェントが必要としているのは、より粒度の細かいマイクロペイメントであり、リクエストごと、さらには返されたデータの断片ごとに即時に支払うことです。

支払いリソースが特定の支払い信号を返すと、システムは自動的にプロトコル交渉、ウォレット認証、安定コイン支払いを底層で完了し、全体のプロセスは非常に短時間で完了し、エージェントは証明書を受け取って次に進むことができます。このステップが通過すると、APIとデータサービスのビジネスモデルは根本的に覆され、エージェントは単なる「ツールリクエスター」から市場の「ツールバイヤー」へと変わります。

ウォレットに厳しい制約をかけ、"ソフト毒薬"を防げない

エージェントが支出の能力を持つようになると、資金リスクを防ぐことが本能的な反応となります。境界のないウォレットがバックエンドで自由に動き回ることを許可する企業はありません。

これが、現在の基盤設計がエージェントのウォレットに境界を急いで追加している理由です:ユーザーの事前承認、単一セッションの支出上限、いつでも取り消せる権限、透明なログ監査。これらの設計は、単一タスクの予算上限、支払い対象、呼び出し状態を監視し、エージェントがコードの無限ループに陥ったり外部からの誘導を受けたりして、アカウントを一度に使い果たすのを防ぐのに役立ちます。

しかし、これが解決するのは最も粗暴な取引の安全性(Transaction Security)だけです。それはこのお金が「合法的に使われた」ことを証明することができるだけで、このお金が「使う価値があるかどうか」を答えることはできません。

表示環境では、支払い成功は資金が移動したことを意味するだけです。エージェントが商業データを購入し、支払い記録は完璧ですが、相手が返したのがAIが作成したゴミ情報(Slop)の山であることを防ぐことはできません;高価な外部微調整モデルを呼び出した場合、ログは呼び出しが実際に行われたことを証明できますが、モデルの出力ロジックが信頼できるかどうかを判断することはできません。

エージェント経済が本当に防ぐべきは、大規模な不正引き落としではなく、隠れた自動化された慢性的な消耗です。悪意のある第三者サービスは、あなたのウォレットに侵入する必要すらなく、ルールが許可する範囲内で合法的にエージェントから数セントを何度も受け取り、見かけ上は適合しているが実際には低品質の呼び出し結果を持続的に返すだけです。請求書上の各取引はリスク管理基準に適合しており、予算は超過していませんが、最終的なタスク結果は実際には完全に失敗しています。

これが、Payment layer secures the transaction, but Agent settlement secures the outcome. と言われる理由です。支払い層は取引が発生することを保証するだけで、市場が本当に欠いているのは結果が成立しているかどうかを判断するための決済層です。

誤りがハードコストになるとき

エージェントが単なるチャットツールであるとき、間違いを犯すコストはせいぜい幻覚や回答の質が悪いことです。しかし、予算を掌握し始めると、論理的なノイズや偏差は直接的な経済的損失に変わります。

エージェントの作業はしばしば長いチェーンです。最初のステップでデータを間違って購入したり、低品質のツールを呼び出したりする可能性が非常に高く、誤った情報を受け取った後、それらのノイズを信頼できる入力として扱い、次の推論と購入の段階に進むことになります。最終的に人間のユーザーに提供されるのは、実行が完了し、各ステップで特に努力したように見える自動化された消費記録ですが、実際には各ステップが誤りのために代償を払っています。

この時、単純に請求書や呼び出しパスを確認するだけでは根本的な問題は解決できません。市場は完全に異なる検証インフラを必要としており、それはエージェントがこのサービスを購入する核心的な動機は何か?目標サービスが返した具体的なペイロードは何か?エージェントは次の推論ステップでこれらの返された結果をどのように利用するのか?最終的に提供された結果は現実世界で検証されたのか?タスク全体が失敗した場合、損失はどの部分に正確に落ちるべきか?を完全に記録し整合させることができなければなりません。

次世代のエージェントインフラの安全保障は必然的に「どのように高頻度で支払いを実行するか」から「これらの高頻度の行動に対して結果を受け入れる方法」に移行します。

予測市場が直面する困難

この「結果の判定」に関する困難は、ここ2年で予測市場において非常に良い観察サンプルを提供しています。

予測市場の構造では、資産のマッチング、資金の保管、さらにはアルゴリズムに基づく価格曲線の形成は、技術的に非常に成熟したモジュールです。しかし、システム全体で最も脆弱で、ゲーム理論が最も激しい核心の痛点は結果の裁定(Resolution)にあります。

ある地政学的な対立は「エスカレーション」と見なされるのか?ある規制法案の提出が遅れることは「通過」と見なされるのか?あるスタートアップがテストコードを納品したことは、特定の技術的マイルストーンを達成したと見なされるのか?現実世界の情報はクリーンなデータベースフィールドではなく、グレーゾーン、時間遅延、矛盾する情報源で満ちています。これらのあいまいな境界を解決するために、予測市場は証拠の保存、出所の比較、争議ウィンドウ(Dispute Window)からなる複雑な裁定メカニズムを導入せざるを得ませんでした。

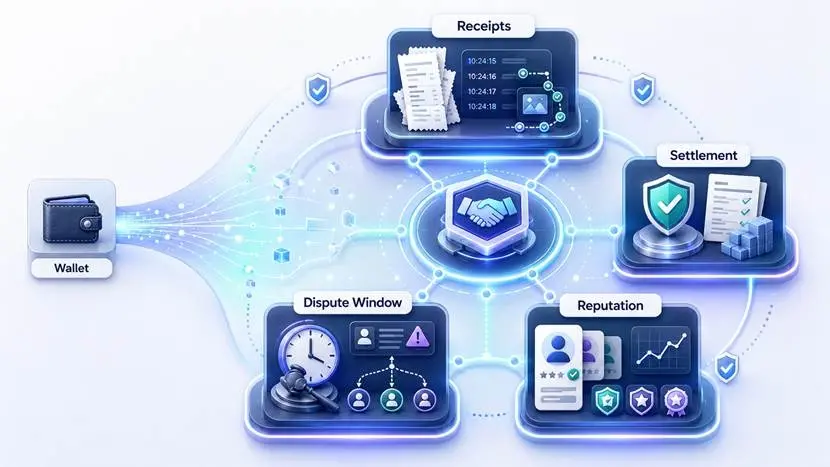

これは実際にエージェント経済が将来直面する障害です。エージェントが大規模かつ高頻度で自動的にデータを購入し、意思決定を行い、外部サービスに注文を出すようになると、全体のエージェント市場も同様の基盤的な要求に直面します。市場はウォレットだけでなく、デジタルレシート(Receipts)、信頼できる決済(Settlement)、争議ウィンドウ、長期的な評判システムを必要としています。

エージェント市場の終局三層構造

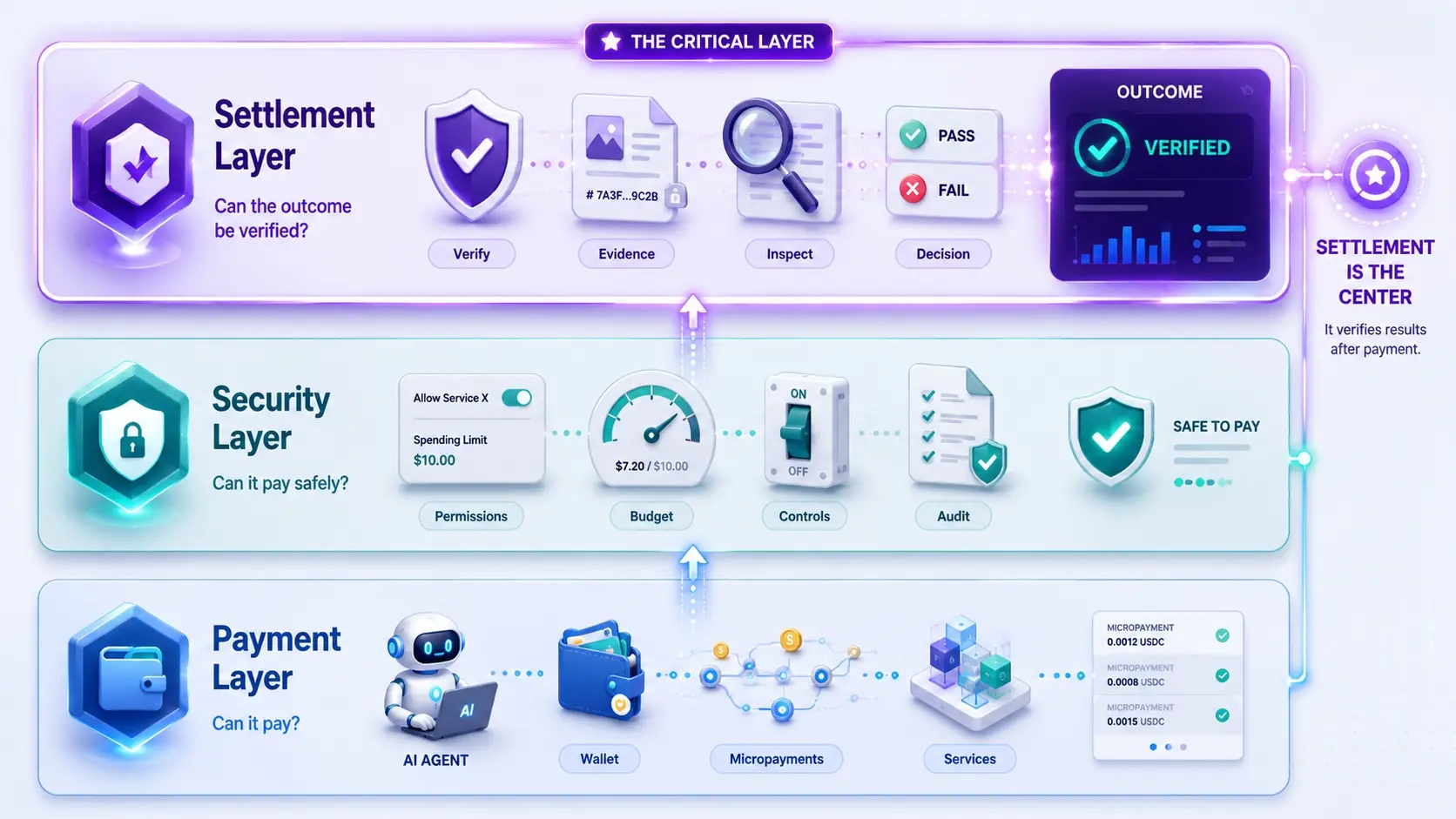

この技術スタックを推論していくと、自主的な経済主体が安定して運営できる市場は、最終的に3つの明確なレイヤーを形成することになります。

最下層は支払い層(Payment Layer)で、「支払いができるか?」という問題を解決し、エージェントが読み取れるマイクロペイメントチャネルとデジタルウォレットを提供します。次の層は安全層(Security Layer)で、「安全に支払いができるか?」という問題を解決し、権限管理、予算のブレーク、コンプライアンス監査を担当します。

そして最も核心的で、現在最も空白なのが決済層(Settlement Layer)で、「お金を払った後、結果が検証できるか?」という問題を解決します。これはタスクの納品基準を定義し、争議の仲裁を提供し、最終的に資金の清算を実行する信頼のインフラのようなものです。

現在、AWSなどのクラウドプロバイダーや支払いの巨人たちは、最初の2層を強化し、エージェントが支払いを行う体験を十分にスムーズにしようとしています。最初の2層が普及した後、エージェント経済の下半期の競争は必然的に最も難しく、最も重要な結果の受け入れに向かうでしょう。

ウォレットは単なる入場券、信用が終局を決定する

エージェントにウォレットを持たせることは、単に人間の経済社会に入るための入場券を得たことを意味します。しかし、複雑なビジネスネットワークの中で長期的に生存し、ユーザーから重任を委ねられるかどうかを決定するのは、エージェントが蓄積した評判(Reputation)です。

未来のエージェント市場では、基盤のモデル名(どのトッププロバイダーのフラッグシップモデルであっても)はもはや核心的な根拠ではなくなります。モデル名は、標準的なスコアセットにおける理論的な知能の上限を示すだけで、具体的でノイズの多いビジネスタスクにおける実際の実行パフォーマンスを反映することはできません。

本当にプレミアム資産価値を持つのは、エージェントが長期にわたって帳簿に蓄積した歴史的行動ログです:特定の垂直タスクにおける過去の実際の成功率はどのくらいか?判断を形成する際に、どの信頼できる証拠源を呼び出すことが習慣か?低品質または詐欺的なエンドポイントにしばしば引っかかるか?その歴史的な決定と最終的に現実世界で発生した結果との偏差率はどのくらいか?

これらの多次元の信頼できる記録がエージェントのデジタル信用を構成します。決済層が持続的な検証を提供しなければ、真の評判を蓄積することはできません;そして評判システムがなければ、市場は数千の自主的なエージェントの中から本当に効率的な生産性を識別することができません。

エージェントの支払いは出発点。エージェントの責任が本当の市場です。

.

支払い層はエージェントが経済主体となる権利を与えますが、各行動に基づく証拠、結果の受け入れ、長期的な評判が本当にその経済主体の責任を果たすことができるかどうかを決定します。

リスク警告

リスク警告