Curve 제국 연대기 간략사: 자금 효율성 분야의 선도 플레이어

Curve.fi는 가시적인 미래에 Uniswap, Maker, AAVE와 함께 DeFi의 초석이 될 것입니다.

Curve.fi는 가시적인 미래에 Uniswap, Maker, AAVE와 함께 DeFi의 초석이 될 것입니다.원문 저자:투 GaoFlynn

원문 출처:Mirror

서문

Curve.fi --- Defi 세계의 TVL 왕자, Curve.fi는 기능적으로 복잡한 Defi 제품이 아니지만, Curve.fi에서 파생된 생태계는 복잡하게 얽혀 있으며, 막대한 에너지로 전체 Defi 세계에 영향을 미치고 있다. 본문에서는 일부 역사적 배경을 되짚어보고, Curve.fi의 경제 모델을 설명하며, 개인적인 분석도 포함할 것이다. Curve.fi는 가시적인 미래에 Uniswap, Maker, AAVE와 함께 Defi의 기초가 될 것이며, 모든 Defi 플레이어가 깊이 이해해야 할 프로젝트이다.

Curve.fi의 기본 가치

대규모 저슬리피지 스테이블코인 거래, Curve는 처음부터 대규모 스테이블코인 AMM 교환 시장을 목표로 했다. 그들만의 독특한 알고리즘 덕분에 풀의 슬리피지는 대부분의 경우 매우 낮다. 이 부분에 대한 많은 글들이 자세히 소개되어 있으며, 그들의 백서를 참조할 수 있다.

스테이블코인 거래는 AMM 분야에서 유동성 채굴에 가장 적합한 상황이다. 전통적인 AMM 메커니즘에서 유동성 제공자에게 가장 큰 문제는 비영구 손실이다. 간단히 말해, AMM에서 두 자산의 가격이 상대적으로 안정적이고 대규모 거래량이 있을 때 가장 적합한 AMM 유동성 채굴 상황이 된다.

진정한 탈중앙화 중앙은행이 합의 강도가 충분한 지불 가능한 스테이블코인을 발행하는 것은 모든 탈중앙화 이상주의자 Crypto 영웅들의 LAUGH TALE이다. 여기서 나는 스테이블코인 관련 발전에 대해 논의할 의도가 없으며, 결론은 Curve.fi가 스테이블코인 발전을 위한 인큐베이터 역할을 제공했다는 것이다. 긴 과도기 동안 다양한 혁신적인 스테이블코인은 Curve를 통해 초기 가치 고정을 할 수 있으며, 프로젝트의 장면 발전을 위한 시간을 확보할 수 있다. Curve는 이러한 스테이블코인 간의 다리 역할을 하여 장기적인 Defi 인프라가 될 것이며, 이러한 스테이블코인의 거래량이 Curve.fi의 가치 기반이 된다.

veCRV의 메커니즘의 장단점

veCRV의 메커니즘의 장단점

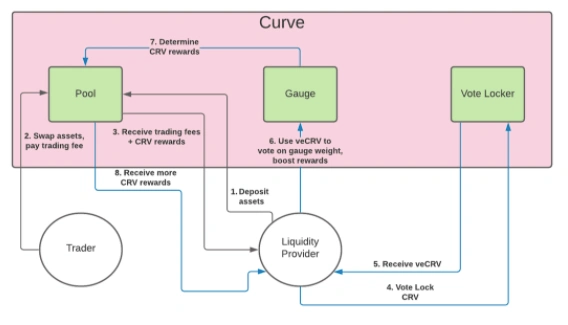

veCRV 메커니즘 소개

Curve 프로토콜의 50% 거래 수수료를 수취하며, 수수료 비율은 veCRV 비율에 따라 균등 분배된다.

투표 권한. veCRV의 투표 권한 메커니즘은 매우 간단하다. 투표 권한은 잠금 시간에 비례하며, veCRV는 시간이 지남에 따라 감소하므로 충분한 투표 권한을 유지하기 위해서는 잠금 시간을 지속적으로 갱신해야 한다.

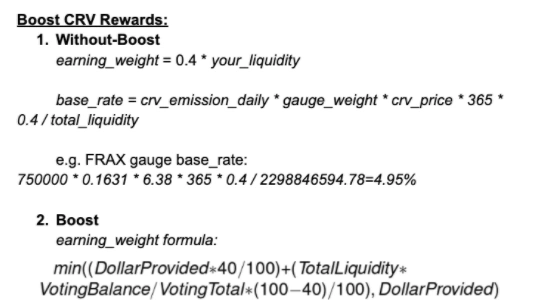

Boost 메커니즘. Boost는 유동성 채굴의 가속 메커니즘으로, Boost가 없는 경우 유동성 채굴의 기본은 40%에 불과하다. 충분한 양의 veCRV를 보유해야 Boost 배율 증가를 얻을 수 있으며, 최대 2.5배로 선형 증가하는 메커니즘이다. 구체적인 알고리즘은 아래 그림의 공식을 참조할 수 있다:

Boost 계산 공식

Curve 기본 메커니즘

왜 veCRV가 모든 것을 변화시켰는가

시간 -> 합의 -> 가치

veCRV 메커니즘은 시간의 시험을 통해 마침내 발굴되었다. 모든 합의는 시간의 축적이 필요하며, 시간을 통해 가치를 축적하는 방법은 Curve.fi의 가장 간단한 방법이다: 잠금 및 잠금의 가치를 정량화하는 것 --- 투표 권한. 사실 잠금이 투표 권한을 증가시키는 것은 새로운 것이 아니지만, 왜 veCRV가 성공했는가? 주된 이유는 Boost 메커니즘과의 조화 때문이다. 사용자들은 CRV를 직접적으로 쟁탈할 이유를 가지게 되었다: 더 많은 투표는 더 많은 수익을 의미하며, 이것이 veCRV의 게임 이론적 기초이다. 이 기능은 프로젝트 측이 Curve에서 자신의 권력을 유지하기 위해 CRV의 일부를 거의 영구적으로 잠그게 만들었다. 동시에 이 veCRV는 투표를 위해 순간적으로 대량 구매한 후 투표가 끝난 후 대량 매도하는 상황을 방지하여 가격의 안정성을 유지했다.

veCRV의 결함

투표 메커니즘 + Boost 메커니즘은 게임 이론의 기초이지만, veCRV 자체는 양도할 수 없으므로 투표 권한은 CRV를 스테이킹한 주소에만 속한다. Boost 메커니즘도 해당 주소에만 존재하며, 한 주소가 유동성을 제공하는 동시에 유동성과 상응하는 충분한 양의 CRV를 보유해야 최대 수익을 얻을 수 있다. 여기서 본질적으로 이 메커니즘의 문제는 크지 않다. Curve는 모든 유동성 제공자가 동시에 CRV 토큰의 경쟁자가 되기를 원하며, 이렇게 LP 제공자가 이 게임 이론적 기초를 이해한 후 서로 CRV를 구매하여 잠그고 자신의 투표 권한을 행사하게 된다.

그러나 현실에서는 문제가 발생했다. 프로젝트의 사전 채굴과 초기 인플레이션이 너무 빨라서 후기에 사용자가 최대한의 Boost를 얻으려면 CRV의 수량이 너무 방대해야 했다. 많은 CRV를 보유한 고래와 유동성 제공 소액 투자자들이 결국 두 개의 교차할 수 없는 집단으로 분리되었고, veCRV 메커니즘은 공식적으로 결함이 되었으며, 이는 다음에 소개할 최적화 플랫폼 전쟁의 시작을 초래했다.

Curve 우주의 다차원 전쟁

Curve를 둘러싼 전쟁은 그 탄생 이후로 멈추지 않았다. 참여자가 증가함에 따라 전쟁은 웅장하게 전개되었고, Defi의 각 구석으로 전투의 불길이 번지기 시작했다. 다음은 몇 가지 차원의 전쟁을 소개할 것이다.

Curve.fi 수익 플랫폼 전쟁

앞서 언급한 veCRV의 양도 불가능한 시스템 설계의 비합리성과 초기 프로젝트 운영 문제로 인해 CRV 보유자와 유동성 제공자 집단이 분층되었다. 기회를 포착한 Yearn은 자신의 해결책을 제시했다. 특히 Yearn의 yveCRV는 Convex 이전에 오랜 시간 동안 주목받았다. 그들은 자신이 보유한 CRV 수량의 이점을 활용하여 수익을 가속화하고, 사용자 예금을 유치하며, 채굴 수익의 10%를 다시 Curve 게이지에 잠가 자신의 Boost 능력을 지속적으로 증가시켰다. 이것이 그들이 사용자에게 약속한 초과 수익의 출처이다.

이후 Curve.fi 핵심 멤버 Julien Bouteloup은 자신의 솔루션인 StakeDAO를 제시하며 경쟁이 본격적으로 시작되었다. 이후 Curve DAO의 투표를 통해 StakeDAO는 Yearn 이후 두 번째로 Curve 거버넌스 화이트리스트(SmartWalletWhitelist)를 획득한 CRV 수탁 프로토콜이 되었다.

여기서 Curve의 SmartWalletWhitelist에 대해 간단히 설명하자면, 이는 특별한 메커니즘으로, 계약 주소의 veCRV는 양도 제한을 깨뜨릴 수 있다. 이 권한의 남용을 방지하기 위해 Curve는 이 화이트리스트 메커니즘을 설정했으며, 현재까지 목록에는 Yearn, Stake DAO, Convex만이 포함되어 있다. 화이트리스트 권한의 추가는 CRV 핵심 고래의 손에 철저히 쥐어져 있다.

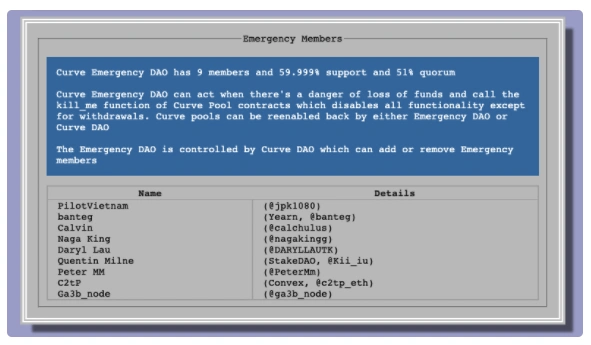

Curve 제국의 원로회, 가장 권력이 큰 9명

이어 현재의 왕者인 Convex가 등장했다. Convex의 메커니즘은 우리가 주목해야 할 핵심이다. Convex는 cvxCRV 솔루션을 사용하여 양도할 수 없는 veCRV의 투표 권한을 유통화(Tokenize)하고 채권화하여, CRV를 영구적으로 cvxCRV로 변환하고 Convex 플랫폼에 영구적으로 잠가둔 다음, 새로 발행된 CVX 토큰이 이러한 CRV의 투표 권한을 대리 행사하도록 하며, cvxCRV와 CRV 간의 1:1 유동성 풀을 구축하여 일정한 출구 경로를 제공한다. 이는 CRV 보유자에게 Convex에 CRV를 넣을 큰 동기를 부여한다.

StakeDAO는 이 전쟁에서 최종적으로 Convex을 지원하기로 선택하고, 자사의 CRV를 Convex으로 전환하여 Convex의 원시 축적을 도왔다. 동시에 Convex은 대부분의 CRV 사용자들을 유치하여 50% 이상의 veCRV를 차지하며 최적화 플랫폼의 최종 전투에서 승리했다.

Convex의 메커니즘은 Curve.fi 경제 모델의 수정을 완료했다. 저자의 관점에서 보았을 때 완벽하지는 않지만, 매우 우수한 솔루션이다. 저자는 CRV와 CVX가 본질적으로 더 나은 통합 솔루션을 가져야 한다고 생각하지만, 이 관점은 역사에 맡겨야 할 것이다. 아래의 유동성 전쟁 장에서는 Convex의 심오한 영향을 다룰 것이다.

Curve.fi vs Uniswap의 스테이블코인 거래량 공방전

Uniswap V3는 최근 0.01% 수수료 솔루션을 출시했으며, 그 목적은 매우 명확하다. Curve.fi의 스테이블코인 기반인 대규모 스테이블코인 교환을 겨냥하고 있다. 그러나 수수료 수익이 상대적으로 너무 낮아 전체 TVL은 여전히 3CRV 풀보다 낮지만, 백만 달러 이하의 거래량에서는 상당한 위협이 되고 있다.

DEX의 패권을 두고 벌어지는 전쟁의 본질은 초대형 자산의 거래 점유율이다: BTC, ETH, 3CRV의 세 대 스테이블코인 간의 직접적인 거래량. Curve.fi의 반격 전략은 매우 명확하다. 산지의 긴 꼬리 효과에서 Uniswap과 경쟁할 수 없는 현실 속에서, 가장 합리적인 전략을 선택했다: 주류 자산의 저슬리피지 AMM 솔루션을 통해 자신만의 알고리즘 ETH/BTC/USDT의 Tricrypto Pool을 출시했다. Tricrypto Pool이 더 나은 AMM 솔루션일까? 현재로서는 알 수 없지만, 방어형 전략으로서 Tricrypto V2의 현재 TVL과 일일 거래량은 기대 이상이라고 할 수 있다. Tricrypto가 더 나은 성과를 낼 수 있기를 기대한다.

스테이블코인 간 유동성 임대 전쟁

최적화 플랫폼 전쟁과 스테이블코인 거래량 전투를 논의한 후, 우리는 더 웅장한 전장인 스테이블코인 프로젝트의 유동성 임대 전쟁에 도달했다. 앞의 두 전투는 검투사 건설권을 두고 벌어진 전쟁 같았다면, 지금은 검투사들의 전쟁이다.

2020년 Defi 열풍기 동안, 각 프로젝트는 이중 풀의 형태로 유동성 배치를 완료했으며, 이중 풀 모델은 Defi 여름 후반기에 정체 상태가 되었다. 프로젝트는 유동성을 확보하기 위해 수익률을 놀라운 수준으로 높일 수밖에 없었고, 이로 인해 토큰의 인플레이션 속도가 통제하기 어려워지며, 거대한 고래의 채굴과 매도에 의해 빠르게 붕괴되었다. 이는 한 가지 중요한 문제를 초래했다: 프로젝트 측은 프로젝트 토큰의 진정한 가치 합의를 구축할 충분한 시간을 갖지 못했으며, 토큰을 균형 있게 분배할 수 없었다.

CRV의 거래 수수료 기본 가치가 합의된 이후, 스테이블코인 프로젝트는 veCRV를 통해 전체 플랫폼의 수수료를 분배할 수 있으며, 충분한 투표 권한이 프로젝트 자체의 더 가치 있는 유동성 잠금을 유도할 수 있다는 것을 발견했다. 동시에 잠금 시간 + 투표 권한이 시간이 지남에 따라 감소하는 특성은 가격 상승을 더욱 보장한다. 이러한 특성은 프로젝트 간의 가치 쟁탈의 기초가 된다.

Convex는 Curve 유동성 전쟁의 진정한 추진력으로, Curve 전쟁을 완전히 백열화시켰다. 따라서 우리는 Convex의 제품 메커니즘을 몇 가지 정리할 것이다:

Convex는 CRV를 영구적으로 cvxCRV로 변환하여 veCRV의 투표 권한과 수익 권한을 분리했다. CRV는 cvxCRV를 통해 양도 가능한 영구 채권으로 변환되었다. 이전과 비교하여 잠금을 하지 않고도 원래 veCRV의 대부분의 수익(Convex가 10%의 CRV 수익을 차감함)을 얻을 수 있으며, CVX도 얻을 수 있다. veCRV의 투표 권한은 vlCVX ------ 잠금된 CVX에 양도된다.

CVX 투표 권한 대리, CVX의 장기 보유자는 잠금된 CVX로 16주 동안 투표할 수 있으며, 특정 주소에 투표 권한을 양도할 수 있어 매수 투표 메커니즘의 실행이 더욱 용이해진다.

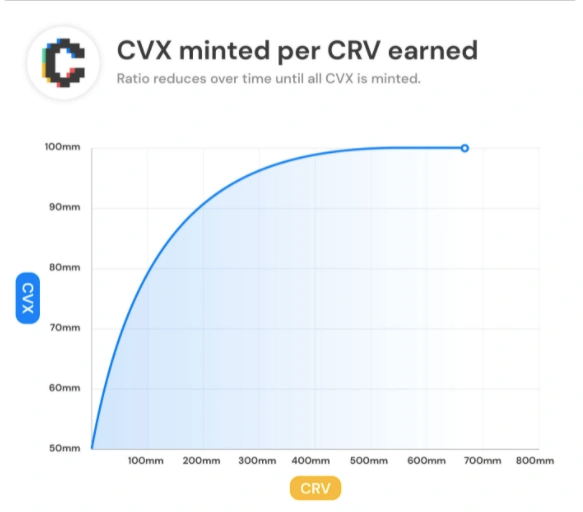

CVX의 민트 곡선은 CRV 수익 청구 후 점진적으로 감소하며, 이는 CVX가 CRV가 증가함에 따라 점진적으로 디플레이션된다는 것을 의미한다. 이는 CRV가 지속적으로 흡수되는 상황에서, 시간이 지날수록 개별적으로 잠금된 CVX가 제어할 수 있는 veCRV 투표 권한이 점점 더 많아지며, 간접적으로 CVX의 기본 가치를 나타낸다.

CVX 민트 알고리즘

많은 사람들이 Convex를 Curve에 대한 일종의 중첩 구조로 묘사하지만, 저자는 이를 수정 및 향상으로 보는 경향이 있다. Convex의 존재는 Curve의 시가총액의 상당 부분을 흡수했지만, Curve의 에너지를 크게 해방시켜 검투장 건설을 완료했다. 특히 cvxCRV와 CVX가 CRV의 수익 권한을 분리한 이후, 군벌 프로젝트들은 Convex에서 투표 권한 쟁탈에 집중할 수 있게 되었고, 수익에만 관심이 있는 일반 사용자들은 유동성을 제공하거나 CRV를 구매하여 수익률이 더 높은 cvxCRV 채권으로 전환하고 자신의 투표 권한을 판매하기만 하면 된다.

군벌들이 전쟁에서 승리하는 방법

투표, 투표, 투표!!

처음 veCRV에서 CVX로, 그리고 나중에는 매수 투표로 이어졌다. 군벌들이 투표 권한을 쟁취하기 위한 수단은 점점 늘어나고 있으며, 현재 주요 수단은 다음과 같다:

CRV를 구매하고 무한 잠금을 통해 투표 권한을 얻는다.

CVX를 구매하고 무한 잠금을 통해 투표 권한을 얻는다.

매수 투표, 자신의 토큰으로 소액 투자자의 투표를 구매한다.

결국 투표 권한의 비용이 군벌들이 가장 주목하는 사항이다. 위의 수단 중 각 veCRV의 가치는 사실 계산할 수 있으며, CVX를 보유하면 vlCVX와 Convex가 보유한 CRV의 총량 비율을 통해 현재 하나의 CVX가 얼마나 많은 veCRV 투표권을 대체할 수 있는지를 알 수 있다. 따라서 프로젝트는 수단 비용에 따라 투표를 전략적으로 조정할 수 있다. 장기적으로 경쟁이 존재하는 한 CRV와 CVX의 가격은 지속적으로 균형 상태로 상승할 것이다.

여기서 언급하지 않을 수 없는 것은 매수 투표 플랫폼 bribe.crv.finance와 Votium이다. 전자는 veCRV 보유자를 대상으로 하고, 후자는 CVX 보유자를 대상으로 한다. 그들의 존재는 매우 간단하다. 독립적인 투표 대리인이 되어 사용자의 여유로운 투표 권한을 수집하고, 프로젝트 측에 집중적으로 매수 투표 토큰을 배포하는 것이다.

누가 Curve의 거버넌스 통제권을 쟁탈하고 있는가?

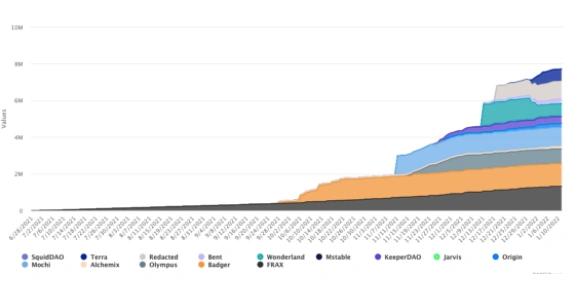

현재 군벌들은 주로 대형 알고리즘 스테이블코인 프로젝트로 구성되어 있으며, 일부 파생상품 및 주변 서비스의 게릴라들도 끊임없이 전투에 참여하고 있다. 아래 그림은 전투 참여자들이 무기를 지속적으로 증가시키고 있음을 보여준다: CVX.

Data from https://daocvx.com/

Frax/Fxs

Frax는 Defi의 오랜 프로젝트로, 수년간의 심화 연구 끝에 마침내 결실을 맺었다. 또한 지속적으로 CVX를 보유한 최초의 알고리즘 프로젝트 중 하나이다. Frax는 현재 알고리즘 분야에서 가장 영향력 있는 대표로 볼 수 있으며, Convex과 매우 긴밀하게 연결되어 있다. Convex은 Frax 전용 구역을 개설했다. 동시에 FXS는 자신의 veFXS 모델을 시작했으며, FXS는 알고리즘 분야와 Curve 전투에서 매우 강력한 스타일을 보여주고 있다.

Spell/Mim

Abracadabra는 Maker를 완전히 무너뜨리겠다고 주장하는 수익 자산 스테이블코인 프로젝트로, 그 스테이블코인은 MIM이다. 교주 Daniele가 이끄는 Frog Nation의 강력한 진격과 한때 APY가 극도로 높은 Convex 수익을 활용하여, Convex 설립 이후 최대의 유동성 풀인 MIM/3CRV 풀을 성취했다. 거의 MIM은 이 전쟁에서 Curve를 통해 성공적으로 입지를 다진 전형적인 대표라고 할 수 있다.

UST

Terra는 Cosmos 계열의 눈부신 초신성으로, 고유한 안정적인 네이티브 토큰인 UST를 가지고 세계 정복을 시도하고 있다. UST는 상대적으로 독특하다. Do Kwon은 거대한 야망을 가지고 있으며, Daniele와 함께 비전통적인 담보형 스테이블코인을 결합했다. Terra 생태계가 번영하고 순위가 상승함에 따라 UST는 스테이블코인 왕좌를 쟁탈할 수 있는 거대한 금융력을 갖게 되었다. 최근 데이터에 따르면 그들은 Convex에 대한 배치를 가속화하고 있으며, 2022년 초에 60만 CVX를 초과 구매했다.

Ohm/Redacted

Ohm은 비전통적인 형태의 알고리즘 스테이블코인으로, 현재 Curve에서 pegged 풀을 구축하여 유동성을 제공할 수는 없다. 그러나 Ohm과 Frax의 관계는 잘 알려져 있다. Ohm 커뮤니티는 Curve와 Convex의 역할을 일찍이 인식했으며, OIP-43에서 CVX 채권을 증가시키고 CVX를 국고에 보유하여 미래의 경쟁에 대비할 것을 제안했다.

Ohm의 지원을 받는 Redacted(BTRFLY) 프로토콜은 Convex 위의 최적화 전략으로 전쟁에 진입했으며, Ohm 메커니즘을 사용하여 채권을 발행하고 많은 CRV와 CVX를 유치하여 사용자들이 손에 쥔 CRV와 CVX 수익을 더 잘 활용할 수 있도록 도왔다. 그들은 Curve를 L1, Convex을 L2로 부르며, 자신들을 L3로 칭한다. 그들은 많은 CRV와 CVX를 성공적으로 유치하여 투표 경쟁에서 한 자리를 차지하게 되었으며, BTRFLY가 이후 얼마나 많은 놀라움을 가져올지는 아직 알 수 없다.

전쟁의 참여자에는 Tokemak, Fei/Tribe, Originprotocol, Dopex 등 많은 주요 플레이어가 있으며, 분량 제한으로 인해 유동성 전쟁 참여자에 대한 자세한 설명은 이 글에서 다루지 않겠다. 기회가 된다면 전쟁 참여자에 대한 세부적인 세력 분석을 진행할 예정이다.

이 전쟁은 Defi의 미래를 어디로 이끌 것인가?

Curve를 둘러싼 다양한 전쟁은 이미 여러 차례의 전투를 겪었으며, 전쟁은 이제 막 열기를 띠기 시작했다. 다음은 가능한 발전 방향에 대한 공유이다:

- Curve 제국의 판도는 계속해서 확대될 것이며, 전쟁도 더욱 치열해질 것이다.

Curve V2는 이 전쟁을 전 세계 Defi로 완전히 확장시키는 중요한 열쇠가 될 가능성이 크다. Curve V2는 비스테이블코인을 위한 AMM 거래 솔루션으로, 자유롭게 Factory Pool을 구축할 수 있는 권한이 열리면 Defi 역사적 과정의 중대한 사건이 될 가능성이 있다. 왜냐하면 이후 CRV 전쟁에 참여하는 것은 알고리즘 스테이블코인 프로젝트뿐만 아니라 모든 대형 Crypto 프로젝트가 경쟁에 휘말리게 될 것이기 때문이다. 게임 이론의 관점에서 보면, 프로젝트 측이 경쟁자보다 먼저 전투에 진입하여 충분한 투표 권한을 확보하지 않으면, 경쟁자는 Curve를 통해 더 많은 유동성을 확보하여 전쟁에서 승리할 수 있다. 따라서 예측 가능한 전투는 완전히 백열화될 것이다.

Uniswap V3가 향후 유동성 채굴 솔루션을 제시할 것인지, Curve의 공격과 Uniswap의 방어의 구도가 될 것인지도 주목된다. 현재 Uniswap V3의 유동성 채굴 제안도 진행 중이며, 이러한 일이 발생할 경우 Defi 세계에 어떤 새로운 충격을 줄 것인지 기대된다.

- ve 모델의 번창

ve 모델은 전체 Defi 거버넌스 형태에 깊은 영향을 미치고 있으며, 다른 프로젝트의 미약한 거버넌스 형태와 비교할 때, veCRV는 Defi 프로젝트의 가장 중요한 사안인 재정 분배를 상대적으로 합리적인 방식으로 관리하고 있다. 많은 관련 프로젝트와 신규 프로젝트가 거버넌스 권한을 ve화하려고 시도하고 있으며, 그 중에는 FXS도 포함되어 있다. 그들이 출시한 veFXS는 Frax와 다른 Defi 프로젝트의 융합을 촉진하고 있다. 또한 AC가 최근 제안한 ve(3,3)도 ve에 대한 더 많은 시도와 혁신을 시도하고 있다. 블록체인의 어두운 숲에서 권력 투쟁은 항상 진화하고 잔혹하며, Crypto 세계의 정점에 자리 잡고 있는 고래들은 거버넌스 규칙의 차원에서 새로운 투쟁을 일으킬 것이다. ve 모델의 진화는 기대할 만하다.

- 스테이블코인의 장면 전투

스테이블코인은 궁극적으로 다른 거래 장면의 기준물로 창출되며, 유동성 전쟁은 장면 확장을 위한 시간을 확보하기 위한 것이다. Frax를 대표로 하여 각 분야의 거래 쌍을 공격적으로 확장하고 있으며, 크로스 체인 및 다양한 신흥 인기 프로젝트와의 연합을 포함하고 있다. TempleDAO, Ohm 등도 포함된다. 현재 스테이블코인 간에도 연합 현상이 나타나고 있다. 결국 장면 전투에서 승리하는 자만이 현재의 스테이블코인 3대 거두에 도전할 수 있다.

- 파생상품의 새로운 전장?

Dopex 옵션 프로토콜이 많은 주목을 받으면서, 시장은 파생상품 시장이 이 대전에서 어떻게 한 발을 내딛을지에 대한 강한 관심을 보이고 있다. 이는 군벌들이 투표 권한을 쟁탈하는 새로운 도구가 될 가능성이 크다. 저자는 이 분야를 지속적으로 추적할 예정이다.

결론

Defi에서 영원한 주제는 자금 효율성의 진화이다. Curve 생태계의 구성원들은 그 자체로 자금 효율성 분야의 선두주자들로, 이 생태계의 중요성을 아무리 강조해도 지나치지 않다. 본문이 Defi 플레이어들이 Curverse의 형태를 더욱 깊이 이해하는 데 최대한 도움이 되기를 바란다. Curve의 가능성에 대한 더 많은 논의는 Twitter에서 저자 FlynnGao에게 DM을 통해 진행할 수 있다.

위험 경고

위험 경고 위험 경고

위험 경고