토큰 경제학 구성 구조 및 핵심 상세 설명

토큰 경제학은 프로젝트의 중요한 조정 및 유인 도구입니다. 선순환을 실현하기 위해 생태계 내 모든 참여자의 행동이 매우 중요합니다.

토큰 경제학은 프로젝트의 중요한 조정 및 유인 도구입니다. 선순환을 실현하기 위해 생태계 내 모든 참여자의 행동이 매우 중요합니다.편집: Paul Zhang, DeFi의 길

최근 들어 점점 더 많은 프로젝트가 프로젝트를 안내할 경제 모델을 찾고 있으며, 이는 일반적으로 "토큰 경제학"이라고 불립니다. 우리는 토큰 경제학이 프로젝트 설계에서 가장 중요한 부분이라고 생각합니다. 이 글에서는 WEB3의 기업가들과 우리의 연구를 공유하고자 합니다. 수천 개의 프로젝트를 연구한 후, 우리는 몇 가지 주요 사항을 선정하여 공유합니다:

1. 인센티브 설계의 우열

토큰 경제학은 프로젝트의 중요한 조정 인센티브 도구입니다. 선순환을 이루기 위해 생태계의 각 참여자의 행동이 매우 중요합니다. 합리적으로 설계된 인센티브 조치도 마찬가지로 중요하며, 이를 통해 시장 행동의 방향이 올바르게 돌아올 수 있습니다. 많은 잘못 설계된 메커니즘이 프로젝트 참여자에 의해 남용되며, 그들은 단기 이익을 위해 장기 이익을 희생합니다. Farnam Street Media Inc.는 세 가지 프리-암호화폐 사례 연구를 발표했으며, 나쁜 인센티브 설계로 인해 사례의 결과가 좋지 않았습니다.

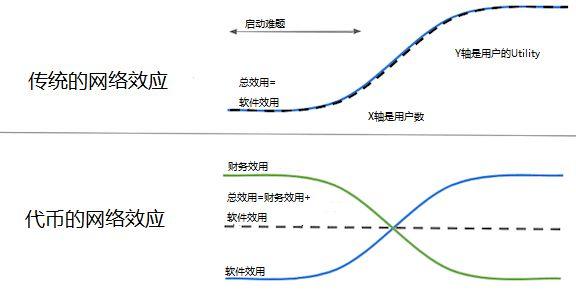

2. 토큰은 네트워크 효과를 창출할 수 있다

토큰은 참여자가 적은 경우에도 인센티브 효과를 발생시킬 수 있는 강력한 도구입니다. 암호화폐가 발명되기 전, 인터넷 기업은 사용자 유치를 위해 대규모 마케팅 예산이 필요했으며, 이를 통해 새로운 사용자를 유치하는 네트워크 효과를 창출했습니다. 현재의 암호화 프로젝트는 토큰 인센티브를 도입하여 사용자를 유치하고 네트워크 효과를 높일 수 있습니다. A16z의 파트너 Chris Dixon은 이 개념을 설명하는 멋진 트윗을 남겼습니다:

예를 들어, 친구가 자신의 게시물을 보지 않는 한 Snapchat은 활성 사용자를 축적하기 어렵습니다. Snapchat과 유사한 프로젝트는 이제 토큰을 사용하여 사용자가 계속 콘텐츠를 생성하고 친구를 확장하도록 장려할 수 있습니다. 마찬가지로, 운전자가 없다면 Uber의 승객은 거의 없고, 승객이 없다면 운전자는 거의 없습니다. Uber와 유사한 프로젝트는 승객과 운전자의 참여 또는 친구 추천에 대해 토큰 보상을 사용할 수 있습니다.

3. 생태계 인센티브

생태계 인센티브는 토큰 설계에서 가장 창의적인 부분 중 하나입니다. 생태계 인센티브의 예로는:

- 활동 보상

- 기여자 보상

- 유동성 채굴 보상

- 스테이킹 보상

- 파트너

- 에어드랍

스마트 계약 관리자가 해당 인센티브 토큰의 메커니즘을 관리함으로써 관리층의 남용이 사라집니다. 토큰 분배에서 이 스마트 계약은 항상 최대의 지분을 가져야 합니다. 인센티브의 장기적인 유효성을 보장하기 위해, 우리는 토큰 잠금 기간이 5-10년이어야 한다고 제안합니다.

우리는 분배 비율이 프로젝트의 활성도와 연계되어야 한다고 제안합니다. 예를 들어 거래량이 증가할 때 분배를 늘리고, 감소할 때 분배를 줄이는 방식입니다. 우리가 가장 좋아하는 사례는 Helium (HNT)와 Planetwatch Recycling Bin입니다. Helium은 이번 주에 수집된 수수료를 다음 몇 주의 선형 핫스팟에 분배하여 프로토콜이 항상 소진되지 않는 HNT 토큰을 보장합니다. Planetwatch Recycling Bin 프로젝트는 모든 사용자가 아직 채굴되지 않은 토큰을 풀에 넣어, 해당 풀의 토큰이 미래 참여자 수를 늘리는 데 사용됩니다.

4. 가치 분배

모든 프로젝트는 소유자와 가치를 공유하는 관련 경로를 규정해야 합니다. Protocol Owned Treasury (POT)는 우리가 좋아하는 방법 중 하나로, 이 방식에서는 모든 수익이 프로젝트 금고와 개발자 간에 공유됩니다. 거버넌스 토큰 보유자는 POT의 자산을 관리하며 필요에 따라 잠금을 해제할 수 있습니다. 따라서 거버넌스 토큰은 일반적으로 일정한 거래 프리미엄이 있습니다.

프로젝트 외부에서 케이크를 분배하는 모델에 비해, 우리는 POT를 선호합니다. POT는 토큰 보유자가 포지션을 유지하면서 복합 성장 수익을 누릴 수 있게 합니다. 가치 분배가 필요하다면, 매번 분배 후 수동으로 재입금하여 포지션이 희석되지 않도록 해야 합니다. 또한, 매번의 분배는 일반적으로 관련 회계 작업을 증가시킵니다.

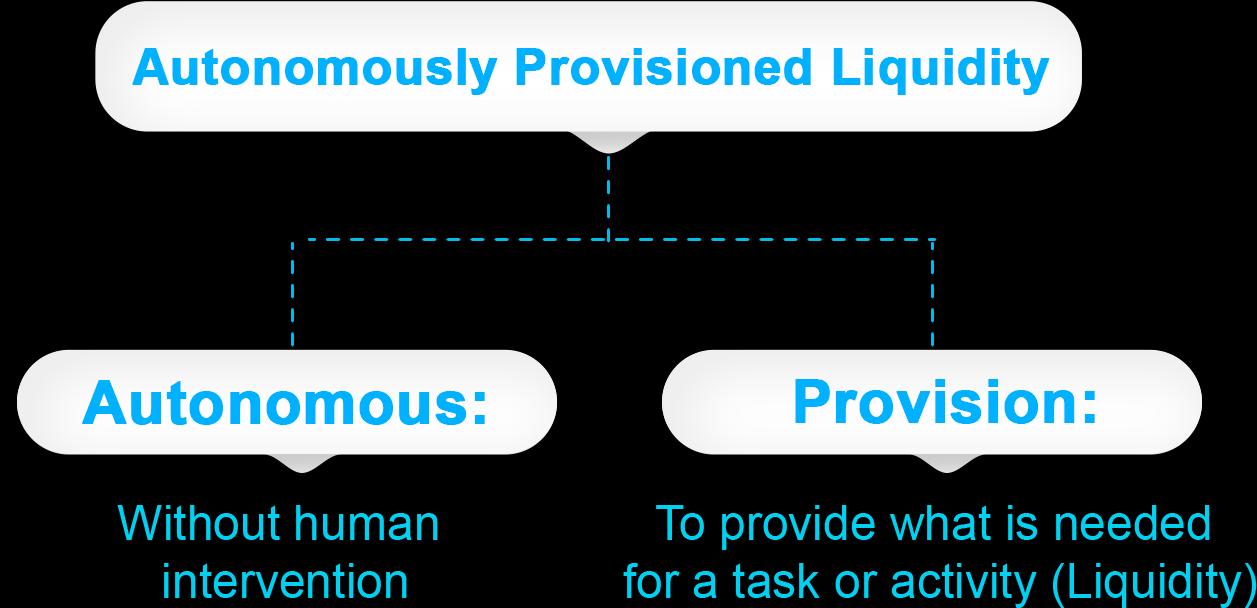

우리는 자동 사전 분배 유동성(APL)이라는 새로운 가치 분배 방법을 고안했습니다. 이 가치 분배 방식은 Meld Ventures의 Michael Cotton과의 브레인스토밍에서 처음 구상되었습니다. APL은 Algomint에서 배포를 완료했습니다. 이 방법에서는 토큰이 금고로 전송된 후 다른 토큰(ALGO 또는 스테이블코인)과 쌍을 이루어 AMM으로 전송됩니다. 이를 통해 POT는 자동으로 수익을 생성하고 프로젝트 토큰의 유동성을 증가시킵니다. 금고 자산이 거버넌스 토큰으로 전환되면서 유동성이 증가하고, 직접 상환 요구에서 POT 유동성의 압박이 사라집니다. 토큰 보유자는 AMM에서 자신의 토큰을 판매하여 더 많은 가치를 얻을 수 있습니다. Olympus DAO와 비교할 때, APL은 외부 유동성 공급이 필요하지 않으며, 실제로 POT는 스스로 유동성을 제공하고 있습니다.

Algorand의 원주율 Atomic Transfer 기능은 통화 거래를 완료하면서 수익을 유동성으로 주입할 수 있게 합니다. 이는 프로젝트가 거래와 유동성 주입에서 비동기적으로 진행되는 것을 제거합니다.

또 다른 인기 있는 모델은 재구매 후 소각 모델입니다. 이 모델은 수익을 재구매하고 토큰을 소각하는 데 분배하여 디플레이션과 단가 상승을 초래합니다. 우리는 APL이 위의 모델보다 우수하다고 생각합니다. 왜냐하면 APL은 AMM과 같은 Web3 도구를 활용하여 수익을 유통 토큰의 감소와 유동성의 증가로 전환하기 때문입니다.

5. 다중 토큰 모델

대다수의 프로젝트에 대해 우리는 단일 토큰만 발행할 것을 권장합니다. 여러 개의 토큰은 명확한 투자 대상을 잃게 하여 시장을 혼란스럽게 하고 프로젝트의 브랜드 가치를 낮출 수 있습니다. 거버넌스 토큰은 일반적으로 유틸리티(utility) 토큰이어야 합니다. 그러나 특정 경우에는 특정 활동을 위한 전용 토큰을 발행하는 것이 필요합니다.

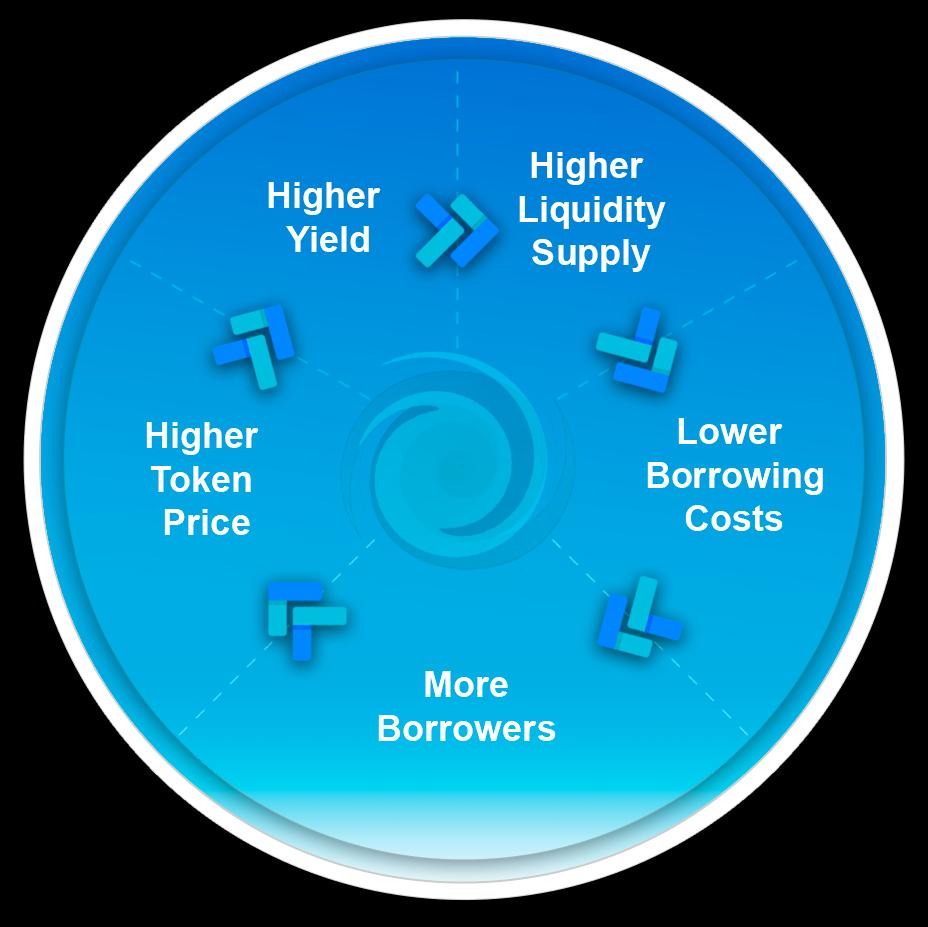

거버넌스 토큰 + 스테이블코인은 다중 토큰 모델의 일반적인 모델로, GARD, Algofi 및 xBacked와 같은 사례가 있습니다. 이러한 모델에서 거버넌스 토큰은 프로젝트의 모든 권한을 사용자에게 분배하는 데 사용되며, 이는 프로젝트의 연간 수익률(APY)을 높이고 거버넌스 토큰 보유자가 추가 보상을 위해 토큰을 스테이킹하도록 유도합니다. 이는 선순환을 창출합니다:

다른 DeFi 프로젝트와의 조합 응용을 위해, 거버넌스 토큰 + 예금 증명 토큰은 Folks.Finance, Tinyman 및 Humble을 포함한 많은 DeFi 프로토콜에서 사용됩니다. 이 모델에서 프로젝트는 예금자에게 예금을 증명하는 새로운 주조 토큰을 제공하며, 이 증명 토큰은 다른 DeFi 응용 프로그램의 담보로 사용될 수 있습니다. 거버넌스 토큰은 참여자가 거버넌스 금고의 수익을 공유할 수 있게 합니다.

고정 공급 거버넌스 토큰 + 가변 공급의 소각 토큰은 또 다른 다중 토큰 모델로, P2E 게임에서 자주 사용됩니다. 우리는 Alchemon의 모델 설계를 도왔습니다. 이 모델의 거버넌스 토큰(AlcheCoin)은 Alchemon aNFT를 스테이킹해야만 얻을 수 있으며, 이는 금고 관리 권한과 하드 발행 한도를 부여합니다. 또 다른 토큰은 소각 가능한 AlcheGold로, 이 토큰은 게임을 하는 동안 주조되며, AlcheGold는 스스로를 소각하여 캐릭터를 강화하거나 대기 시간을 줄이는 데 사용됩니다.

6. 유통 공급량

우리는 시장이 자신의 토큰 공급량에 대한 명확한 설명을 제공하는 프로젝트에 일정한 프리미엄을 부여한다는 것을 발견했습니다. 우리는 공급량을 직관적으로 설명할 수 있는 웹페이지를 만드는 것을 제안합니다. 유통 토큰은 주로 두 가지 요인의 영향을 받습니다: 개발 팀과 투자자의 잠금 해제 일정 및 생태계 인센티브입니다.

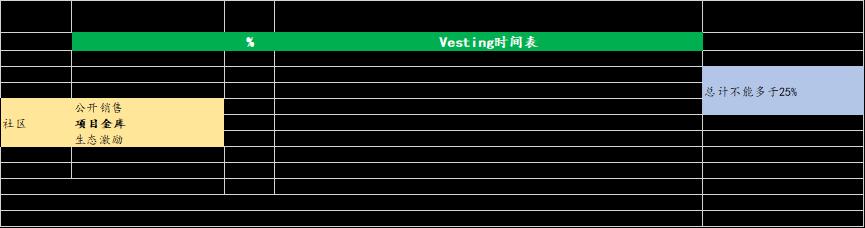

Vesting 일정에 대해, 우리는 팀의 cliff(즉, 토큰 잠금 해제 이전의 기간)가 투자자의 cliff 길이의 1.5배가 되도록 하고, 팀의 Vest 기간은 투자자의 vesting 일정의 2배가 되도록 제안합니다. 이는 팀이 프로젝트의 장기적인 성공에 대한 신뢰를 가지고 있음을 나타냅니다. 창립 팀은 자신의 토큰이 최고의 투자 중 하나라고 생각해야 하며, 투자자의 잠금 해제 전에 포지션을 줄일 이유가 없습니다. 팀의 vesting cliff가 시작되기 전에 투자자는 50%의 토큰을 받아야 합니다.

cliff에 도달하면, 우리는 월별 또는 분기별이 아닌 일일 vesting을 제안합니다. 오랜 시간 기다린 후 대량의 잠금 해제가 죄수의 딜레마를 유발할 수 있습니다. 이는 토큰 보유자가 최적의 가격을 보장하기 위해 판매를 가속화하도록 유도하기 때문입니다. 일일 vesting은 각 당사자가 거래를 통해 위의 위험을 제거할 수 있게 하여, 패닉 매도를 초래하지 않습니다. Algorand의 낮은 거래 수수료는 이해관계자가 매우 낮은 비용으로 자주 토큰을 판매할 수 있게 합니다.

7. 거버넌스

우리가 제안하는 설계 시스템은 다음과 같습니다: 첫 해에는 "창립 팀 주도" 방식(“team-aligned” 토큰 발행)을 허용하며, 처음 두 해는 주로 창립 팀이 운영하고, 세 번째 해에는 진정한 커뮤니티 관리 거버넌스로 전환됩니다. 일반적으로 창립 팀과 전략 투자자는 프로젝트의 개발과 성공에 많은 시간과 노력을 투자했으며, 프로젝트의 장기적인 이익을 극대화하기 위한 결정을 내릴 수 있는 능력이 있습니다.

8. 토큰 분배

대부분의 프로젝트는 토큰을 생성하기 전에 주로 지분 구조표를 연구합니다. 프로젝트의 초기 단계에서는 일반적으로 지분과 토큰의 가치 생성 간의 차이를 명확히 이해하지 못합니다(대부분의 가치는 토큰에서 발생합니다). 토큰을 생성할 때, 우리는 이해관계자가 모두 토큰을 분배받을 수 있도록 하고, 여러 차례의 모집을 피할 것을 권장합니다. 이는 이해관계자의 인센티브를 일관되게 유지하고 발생할 수 있는 충돌을 예방합니다.

"발행되지 않은 주식"이 회사의 재량에 따라 존재하지 않기 때문에, 토큰 분배는 전통적인 지분 구조표와 다릅니다. 토큰의 양과 분배 방식은 프로젝트가 공개될 때 결정됩니다. 반면, 전통적인 회사는 지속적으로 주식을 발행할 수 있으며, 이는 기존 주주의 소유권을 희석시킬 수 있습니다. 암호화폐 산업의 표준은 최소 50%의 토큰을 커뮤니티에 분배하는 것으로, 이는 창립 팀과 투자자가 보유할 수 있는 소유권을 효과적으로 희석합니다. 예를 들어, 팀이 100%의 지배권을 가지고 있고, 토큰의 50%를 커뮤니티에 분배하면, 결국 팀은 50%의 지배권만 남게 됩니다.

다음은 우리의 토큰 분배 가이드입니다:

토큰 경제학은 암호화폐 산업에서 최전선에 있으며 점점 더 중요해지고 있는 분야입니다. 결국, 나쁜 토큰 경제학은 원래 훌륭한 프로젝트를 망칠 수 있습니다. 위의 내용은 설계 과정에서의 초기 제안으로만 제공됩니다. 각 팀은 자신의 특성에 맞게 이러한 제안을 조정해야 합니다.

위험 경고

위험 경고 위험 경고

위험 경고