Synthetix의 장점과 한계 정리: DeFi 반등을 이끌까?

당신은 Synthetix에 대해 어떤 의견을 가질 수 있지만, 그들이 가장 강력한 프로젝트 팀과 전체 DeFi 생태계에서 가장 활발한 DAO 중 하나를 가지고 있다는 것은 부인할 수 없습니다.

당신은 Synthetix에 대해 어떤 의견을 가질 수 있지만, 그들이 가장 강력한 프로젝트 팀과 전체 DeFi 생태계에서 가장 활발한 DAO 중 하나를 가지고 있다는 것은 부인할 수 없습니다.원문 제목:《The Case for SNX to go back to ATHs》

저자:Secret Salsa

편집:0x9F、0x214,리듬 BlockBeats

소개

다른 OG DeFi 프로젝트와 마찬가지로, Synthetix는 지난 몇 달 동안 폭락을 겪었고, 많은 사람들이 sUSD 부채 포지션을 신중하게 관리하지 않아 청산되었습니다. 사실, SNX 가격이 폭락하면서 추가 증거금 요구에 대응하기 위해 SNX 담보를 늘리거나 sUSD 부채를 상환해야 했습니다. 이는 담보 비율을 적절하게 유지하기 위함입니다.

Synthetix의 부채 모델은 양날의 검이었습니다: 상승장에서는, degens가 sUSD 부채를 사용하여 다른 토큰을 구매하거나 더 많은 SNX를 구매하여 SNX 담보 포지션에 높은 레버리지를 걸었습니다.

SNX 토큰 가격이 상승하면서 그들에게 추가적인 sUSD 비용과 더 많은 SNX 인플레이션 보상을 가져왔고, 이는 SNX 상승을 촉진했습니다. 그러나 시장이 하락장으로 전환되면, 부채는 모든 투기자를 죽였습니다. 그들은 부채에 대해 베팅하고 상환할 수 없게 되어 SNX의 연쇄 청산을 초래했습니다.

예상대로, SNX는 역사적 최고치(28.53달러)에서 현재 가격(2.93달러)까지 90% 하락했습니다. 그러나 지난달에는 88% 상승했습니다.

도대체 무슨 일이 일어난 걸까요?

Synthetix에 대해 어떤 의견을 가질 수 있지만, 그들이 가장 하드코어한 프로젝트 팀과 DeFi 생태계에서 가장 활발한 DAO 중 하나를 보유하고 있다는 것은 부인할 수 없습니다.

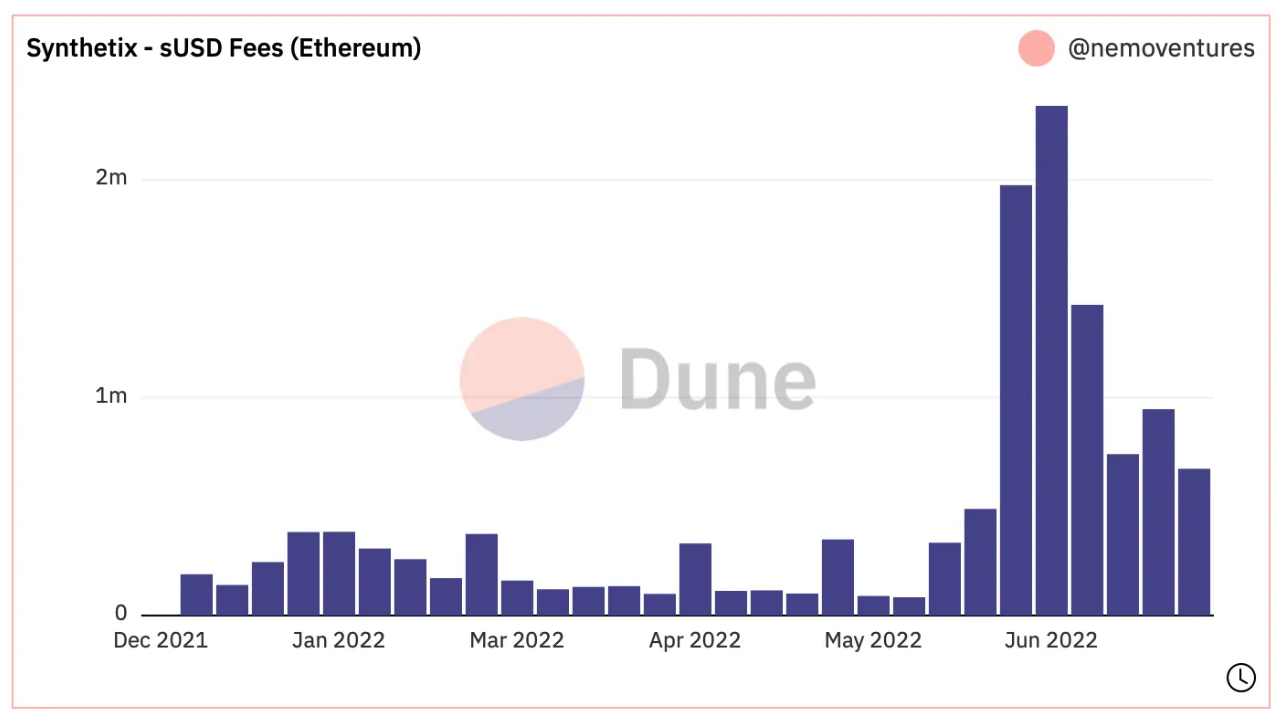

sUSD의 부채 모델에는 몇 가지 단점이 있지만, 원자 교환(Atomic Swaps)을 구현할 수 있는 큰 장점도 있습니다. 이는 거대 고래들이 Synthetix의 합성 자산(sUSD, sETH, sBTC 등)을 사용하여 더 나은 가격에서 이익을 얻을 수 있게 합니다.

원자 교환은 이미 적용되고 있으며, Curve 유동성 풀과 1inch와 같은 DEX 집계기의 존재 덕분에 매주 SNX 스테이커들에게 막대한 sUSD 수익을 안겨주고 있습니다.

그 외에도, Synthetix는 sUSD 무한 유동성 이론을 기반으로 한 다른 프로젝트들을 분할하기 시작했습니다. 대형 거래자들은 Synthetix에서 거래할 수 있으며, 전통 금융 시장에서처럼 슬리피지나 스프레드 손실을 겪지 않습니다.

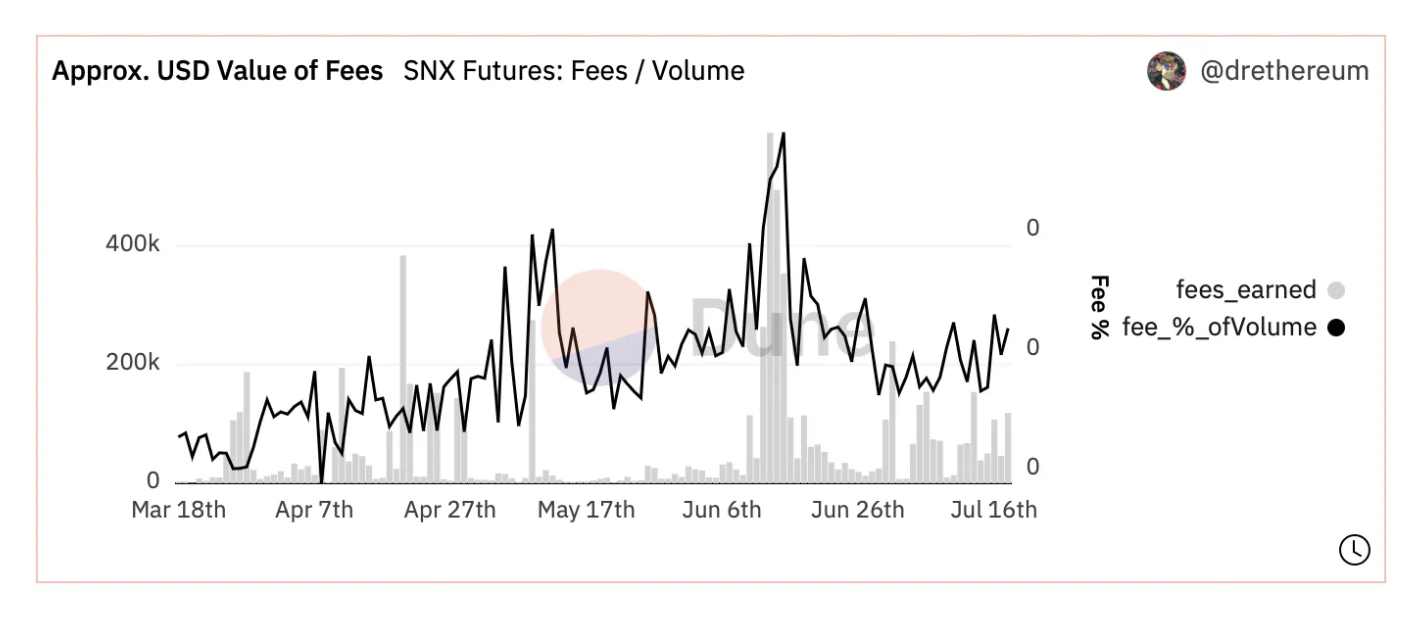

비용 측면에서 SNX 스테이커들에게 가장 유망한 것은 Kwenta입니다. 그것은 Optimism L2에서 선물 거래를 출시했으며, 거래량이 회복되고 있습니다. 또한, SNX 스테이커들에게 추가 수익을 제공합니다.

따라서 기본적으로 이 두 가지 요소는 최근 가격 급등이 합리적임을 입증하기에 충분합니다.

하지만 문제는, 시장이 안정되면 SNX가 역사적 최고치로 돌아갈 충분한 동력이 있을까요? Synthetix의 구조는 극도로 복잡하고 분산되어 있으며, 이더리움과 Optimism L2에만 구축되어 있습니다.

SNX가 ATH로 돌아갈 이유

프로토콜 레이어

지난 몇 년 동안 Synthetix는 지속적으로 변모해 왔습니다. 프로젝트 팀은 결코 안주하지 않았습니다: 위기 상황에 대응하든(초기 선도), 원자 교환과 같은 새로운 기능이나 아이디어를 구현하든 말입니다.

Synthetix는 합성 자산 거래를 위한 DEX로 시작했으며, 간단히 말해 이더리움 위에 구축된 dApp입니다.

2023년 출시 예정인 v3 계획에 따라, 이 프로젝트는 다른 프로젝트들이 dApp을 구축하고 유동성을 사용할 수 있는 프로토콜 레이어로 간주될 것입니다. 사용이 많아질수록, 다른 DeFi 레고와 통합될수록, 발생하는 수수료도 많아집니다. 따라서 SNX 스테이커들에게는 다양한 곳에서 수수료가 모입니다.

통합 측면에서 Synthetix는 Optimism L2에서 가장 진보된 프로젝트이기도 합니다. Optimism의 발전과 함께 Synthetix도 성장할 것입니다. 새로운 프로젝트가 Optimism에서 시작될 때, 그들은 Synthetix를 사용하여 유동성이나 활동량을 강화하고 다양한 방식으로 시너지 효과를 창출하여 Synthetix 프로토콜의 사용률을 높입니다. 따라서 더 많은 수수료가 발생합니다.

Synthetix v3가 출시되면, Polygon이나 Avalanche와 같은 다른 L2 및 가능성 있는 다른 L1에 신속하게 배포할 수 있게 됩니다(DAO가 가치 있다고 판단할 경우).

범용 크로스체인 브리지

Synthetix가 다른 L1 및 L2에 배포되면, Token과 Stablecoin을 가장 효율적인 방식으로 크로스체인 전송할 수 있는 범용 크로스체인 브리지 또는 합성 전송기(Synth teleporters)로 기능할 수 있습니다: 유동성 풀에 의존하여 출입하는 전통적인 크로스체인 브리지와 비교할 때, Synthetix는 더 빠르고 안전하며 저렴하게 전달합니다.

Kain은 SIP-204에서 이렇게 설명합니다:

"대부분의 Token 크로스체인 브리지는 각 Token의 '네이티브' 네트워크로서 하나의 네트워크에 의존합니다. 이는 Token이 브리징될 때, 목표 네트워크가 이 Token의 'wrapped' 버전을 받게 되며, 원래 Token은 여전히 출발 네트워크의 크로스체인 브리지 계약에 저장됩니다. 이는 이상적이지 않습니다. 왜냐하면 크로스체인 브리지의 안전성을 항상 보장해야 목표 네트워크의 자산 가치를 유지할 수 있기 때문입니다. 대부분의 이러한 크로스체인 브리지는 다중 서명을 통해 안전성을 보장하여 목표 네트워크의 모든 자산이 위험에 처하게 됩니다."

합성 전송기는 크로스체인 브리지가 아니며, 자산을 소각하고 주조하여 크로스체인 전송을 실현하는 또 다른 유형의 프로토콜입니다.

"이는 각 합성 자산의 총 공급량이 변하지 않도록 보장하며, 동일 자산의 두 버전을 안전하게 보호할 필요가 없습니다. 크로스체인 메시징 측면에서 일반적으로 두 가지 방법이 있습니다: 하나는 Chainlink가 제공하는 크로스체인 상호운용성 프로토콜에 의존하는 것이고, 다른 하나는 각 네트워크의 전송자가 생성한 서명 정보를 사용하여 다른 쪽의 전송자가 출발 전송자가 소각한 자산을 주조하도록 승인하는 것입니다."

크로스체인 브리지 시장의 전망은 거대하며, 현재 TVL은 870억 달러, 정점에서는 2400억 달러에 이를 수 있습니다. 다양한 도구를 출시함으로써 Synthetix는 곧 이 시장에서 일정한 점유율을 차지할 것입니다.

강력한 거래 프로토콜

현물 거래든 레버리지 거래든, 이미 상당한 시간 동안 인기를 끌고 있습니다. 거래자를 유치하기 위해 체인과 프로토콜 간의 치열한 경쟁이 벌어지고 있습니다.

현재까지 가장 인기 있는 거래소는 dYdX일 가능성이 높으며, 현재는 자체적으로 StarkNet 기반 L2에서 운영되고 있습니다.

dYdX는 탈중앙화 거래의 중심이었으며, 최근까지도 그랬습니다. 좋은 제품이 중요하지만, 전부는 아닙니다. 좋은 Token 경제학도 매우 중요합니다.

그렇지 않으면 사용자와 보유자 간에 마찰이 발생합니다. dYdX는 "우수한 제품 + 나쁜 Token 경제학"의 완벽한 사례입니다. dYdX의 상대적 성공은 이 프로토콜이 DYDX Token 보유자와 VC의 대량 해제를 희생하여 거래자에게 관대한 거래 인센티브를 제공한 덕분입니다.

dYdX와는 반대로, Synthetix의 제품과 Token 경제학은 모두 매력적입니다. 그것은 매주 배당금 형태로 SNX 스테이커들에게 보상을 제공합니다. 현재 APY는 여러 주 동안 100% 이상을 유지하고 있습니다.

가장 중요한 것은, Synthetix가 Kwenta를 탑재할 수 있는 프로토콜일 뿐만 아니라, 슬리피지 없음, 무한 유동성 및 완전한 맞춤형 제품 덕분에 많은 다른 팀들도 Synthetix에서 파생 상품을 출시하고 싶어합니다.

다시 강조하지만, SNX 스테이커들은 더 많은 수수료를 얻을 수 있습니다.

두 가지 단점

sUSD 부채

잘 알려진 바와 같이, SNX 스테이킹에 참여하려면 SNX를 스테이킹하고 sUSD를 발행해야 합니다(이는 Synthetix 플랫폼에 대한 부채입니다). 일단 SNX 스테이커가 되면, 당신은 Synthetix의 글로벌 부채 풀에 속하게 됩니다.

실제로, SNX 스테이커들은 Synthetix가 제공하는 합성 자산(sETH, sBTC 등) 포지션을 보유한 거래자들의 상대방입니다. 이는 당신의 부채 포지션이 변동할 수 있음을 의미하며, 거래자가 이익을 보면 당신의 부채는 증가하고, 거래자가 손실을 보면 당신의 부채는 감소합니다.

Synthetix의 초기 아이디어는 거래자들이 평균적으로 손실을 보기 때문에 Synthetix가 수익을 실현하는 것이었습니다.

따라서 거래자들의 포지션 개시 및 청산에 따라 당신의 부채 금액이 변동할 때, 당신은 시장 변동성에 완전히 노출됩니다.

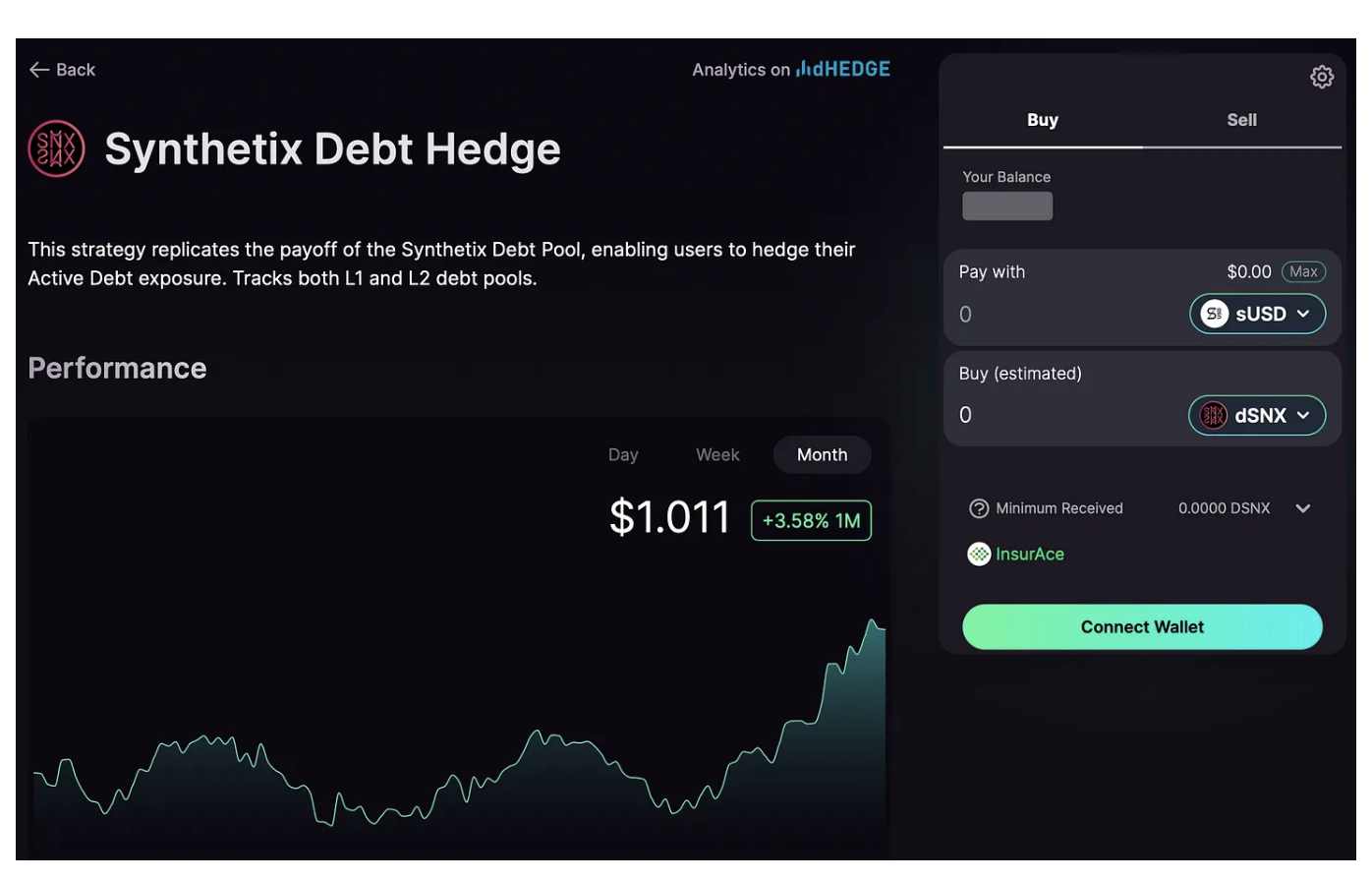

그러나 이제 dHedge와 그들이 분리한 Toros 덕분에 Optimism L2에서의 부채 포지션을 완전히 헤지할 수 있는 가능성이 생겼습니다. Toros는 당신이 발행한 sUSD로 dSNX를 구매할 수 있게 하여, 시장 변동성의 영향을 받지 않게 하고, 당신의 부채가 시간이 지남에 따라 증가하지 않도록 합니다.

실제로, 만약 당신이 일부 SNX를 스테이킹하고 1000개의 sUSD를 발행하면, 당신은 현재 1000달러의 부채를 가지게 되며, 이는 거래 활동에 따라 변동합니다. 만약 당신이 부채를 1000달러로 유지하고 싶다면, 당신의 1000달러로 dSNX를 구매할 수 있으며, Toros가 당신을 대신하여 부채 풀을 헤지합니다. Optimism 네트워크의 Toros dSNX 풀은 여기에서 접근할 수 있습니다.

우리의 관점에서, 많은 사용자들이 sUSD 부채의 개념이나 의미를 완전히 이해하지 못하기 때문에 sUSD 부채 관리가 Synthetix 사용의 주요 결함이 되어왔습니다.

이제 당신은 부채를 헤지할 수 있으며, Synthetix는 24시간 포지션을 관리하고 싶지 않은 사용자들에게 더 간단하고 사용하기 쉬워졌습니다.

Optimism에서의 sUSD 유동성

Do Kwon은 "당신의 규모는 규모가 아니다"라는 유명한 말을 했으며, Optimism에서는 더욱 그렇습니다.

Optimism에서의 sUSD 유동성은 좋지 않아서, 거대 고래들이 Kwenta에서 거래를 실행할 수 없습니다.

그러나 이는 곧 변화할 것입니다. Synthetix는 이더리움과 Optimism 간의 sUSD 크로스체인 브리지를 시작했기 때문에, 이제 이더리움에서 대량의 sUSD를 구매하고 이를 Optimism으로 브리징하여 거래를 시작할 수 있습니다. 유일한 단점은, Optimism에서 이더리움으로 다시 브리징하려면 7일을 기다려야 한다는 것입니다. 합성 전송기는 당장 구현되지 않을 것입니다.

sUSD를 브리징하는 방법은 튜토리얼을 클릭하여 확인하세요.

위험

주요 위험은 이미 잘 알려져 있습니다:

- 규제: Gensler 씨(미 SEC 의장)가 전 세계 DeFi를 규제하고 Synthetix를 주목할 경우.

- 해커 / 취약점: Synthetix는 복잡한 프로토콜이므로 해커가 취약점을 발견할 수 있습니다. 이는 분명히 쉽지 않습니다. Synthetix는 보안에 많은 자금을 투자해 왔으며, 지금까지 실제로 해킹당한 적은 없습니다(아마도 프론트엔드 실행 오류를 제외하고는 시스템 자체의 문제입니다).

결론

Synthetix는 수년 동안 프로토콜 발전을 위해 전력을 다해 왔으며, 그들의 헌신적인 정신을 여전히 놀라워합니다. 또한, 이 프로토콜은 강력한 기반과 좋은 Token 경제학(veSNX 도입으로 변화할 예정) 및 야심찬 로드맵을 가지고 있습니다.

로드맵은 거대하며, 2023년 Synthetix v3 출시 계획은 SNX 스테이커들에게 더 많은 수수료를 가져올 것입니다. Synthetix의 모든 측면에서의 발전과 SNX 스테이커들에게 수수료를 제공하는 전략을 고려할 때, Synthetix를 비관적으로 볼 수는 없습니다. 이는 분명히 승리할 수 있는 전략입니다—더 많은 수수료는 SNX 스테이커들에게 더 많은 배당금을 의미합니다.

우리는 미래를 예측할 수 없으므로 현재의 하락장이 끝났는지, 아니면 1년 이상 지속될지 알 수 없습니다. 그러나 우리는 올해 말과 2023년에는 Synthetix와 관련된 모든 dApps의 거래량이 급증할 것이라고 믿습니다(한 번 v3가 출시되면 거래량은 더 커질 것입니다).

그렇다면 SNX는 결국 ATH로 돌아갈 것입니다.

위험 경고

위험 경고 위험 경고

위험 경고