Messari: 이더리움 병합 성공, 주목할 만한 Q3 데이터

데이터 분석 이더리움 3분기 네트워크 성능 및 생태계 진전.

데이터 분석 이더리움 3분기 네트워크 성능 및 생태계 진전.원문 제목:《State of Ethereum Q3 2022》

저자:Tom Dunleavy、Kunal Goel,Messari

편집:Moni,행성일보

이더리움 프로토콜은 2022년 9월 15일 작업 증명에서 지분 증명으로 전환되었으며, 개발 깊이, 탈중앙화 금융 생태계 및 Web3 사용 사례 측면에서 광범위한 인정을 받았지만, 2022년 마지막 분기로 접어들기 전에 여전히 주목해야 할 몇 가지 주요 지표와 데이터가 있다.

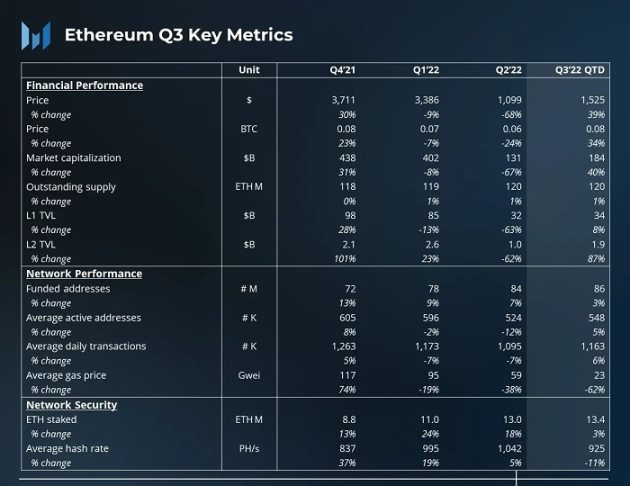

2021 Q4-2022 Q3 이더리움 주요 지표

이더리움 네트워크 성능 분석

1、3분기 하이라이트

이더리움 병합 이후, 일일 블록 보상은 약 13,500 ETH에서 약 2,000 ETH로 감소하여 네트워크의 보안 비용이 크게 줄어들었다. 이더리움의 활성 주소와 거래는 기본적으로 안정적으로 유지되며, 전월 대비 변화는 상대적으로 작았다. 주소와 수는 더 넓은 암호화 채택에 따라 증가할 수 있지만, 이더리움의 네트워크 확장은 여전히 L2에서 주로 발생하고 있으며, 더 높은 성능의 L1에서는 그렇지 않다.

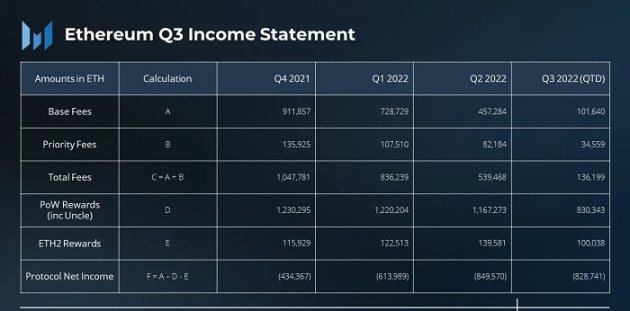

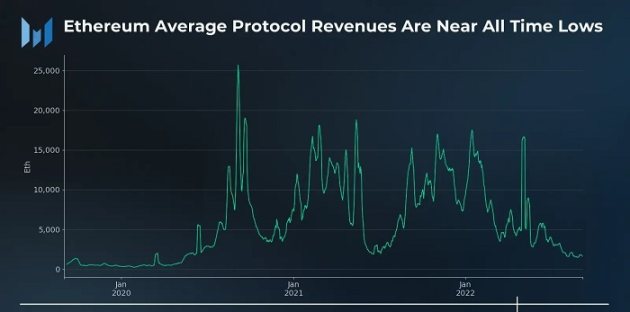

주목할 점은, 이더리움 2022년 3분기 네트워크 총 비용이 급감하여 2020년 이후 최저 수준으로 떨어졌으며, 이러한 추세가 올해 하반기까지 지속된다면 병합 이후 이더리움 스테이킹 수익률에 직접적인 영향을 미칠 것이다.

2、네트워크 성능

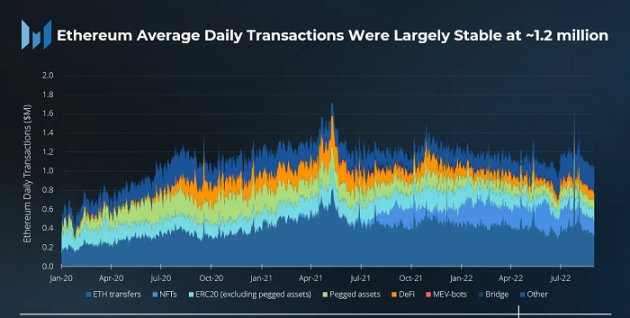

2022년 3분기, 이더리움 네트워크의 일일 평균 거래량은 120만 건으로, 이전 분기 대비 6% 증가했으며, 그중 ETH 전송과 DeFi 거래는 각각 7%와 14% 증가하여 일일 평균 거래량은 각각 415,000건과 82,000건에 달했다. 반면, NFT와 브릿지 거래량은 감소세를 보였다. NFT 거래는 이번 분기 17% 감소하여 하루 181,000건으로 줄어들었고, 브릿지 거래는 41% 감소하여 하루 9,000건으로 줄어들었다.

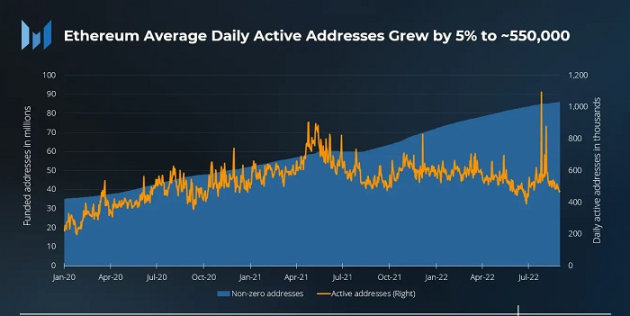

이더리움 네트워크 활성 주소 수의 증가는 거래 증가 추세와 유사하며, 3분기 동안 하루 550,000개의 활성 주소가 있었고, 이는 이전 분기 대비 5% 증가한 수치이다. 그러나 이 증가의 주된 원인은 2022년 7월 27일 활성 주소의 급증으로, 당시 유명한 채굴자 궈홍차이(바오이예)가 이더리움 PoW 분기 계획을 발표했으며, 바이낸스의 일부 지갑 "유지 보수 활동"이 있었기 때문에 이러한 활성 주소는 신규 사용자 유입이나 신규 애플리케이션 출시로 인한 것이 아닐 수 있다.

이 기간 동안 ETH 공급량은 0.7% 증가했으며, 연간 성장률은 4.2%로, 모든 인플레이션은 PoW 보상에서 발생했으며, 거래 기본 수수료의 소모가 신호 체인 보상의 인플레이션을 약간 초과했다.

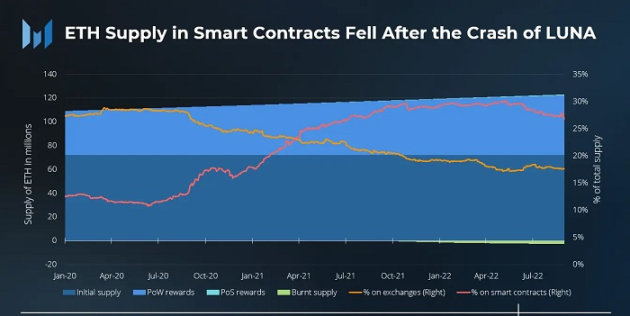

2020년 이후, DeFi 및 기타 애플리케이션에서 사용되는 디지털 자산이 증가함에 따라 스마트 계약 내 ETH는 상승세를 보였다. 그러나 테라의 붕괴는 스마트 계약에 대한 시장의 신뢰를 약화시킨 것으로 보이며, 전체 생태계에서도 마찬가지이다. 2022년 5월 9일, 즉 테라 붕괴의 날에 스마트 계약 내 ETH의 비율은 30%로 정점을 찍었고, 이후 지속적으로 하락세를 보였다. 8월 말 스마트 계약에서 ETH 비율은 27%로 하락하여 6월 말보다 2% 감소했다.

3、시장 지표

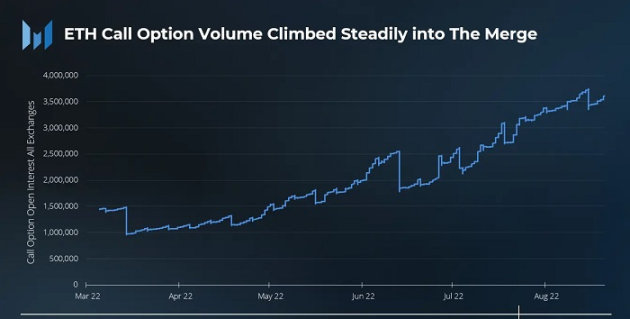

이더리움 병합 사건은 3분기 동안 강세 베팅을 증가시켰으며, 콜 옵션과 풋 옵션의 비율이 모두 증가했다. 데이터에 따르면 콜 옵션의 행사 가격은 9월 30일 만기 시 5,000달러로 최고치를 기록했으며, 12월 30일 만기 시 2,500달러였다. 콜 옵션의 행사 가격은 투자자들이 올해 12월 만기 이더리움 옵션 계약에 더 많은 관심을 가질 수 있음을 나타낸다.

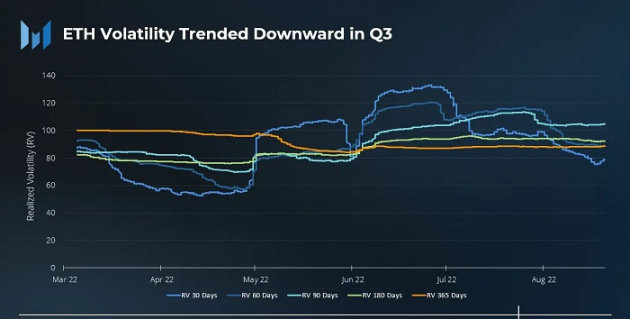

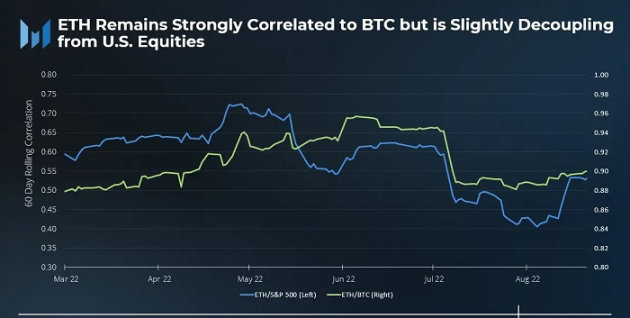

7월과 8월 동안 ETH의 일일 평균 변동성은 훨씬 낮았다. 극도로 도전적인 2분기를 겪은 후, 암호화폐 및 주식 시장의 절대 변동성이 감소했다. 이더리움과 비트코인의 상관관계는 90% 근처에서 유지되었고, S&P 500 지수와의 상관관계는 약간 감소했다.

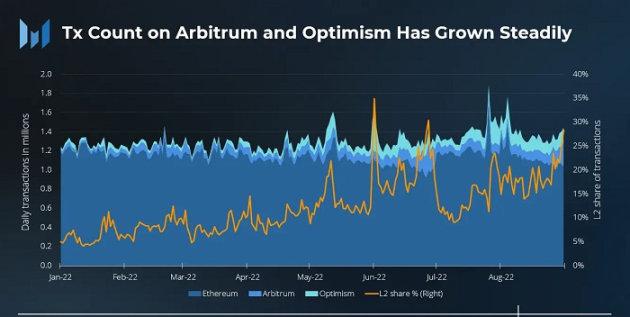

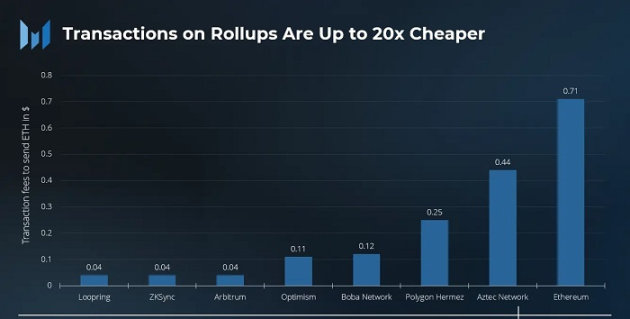

4、Layer 2 분석

이더리움의 평균 거래 수는 합리적인 범위 내에서 유지될 수 있지만, L2 거래는 큰 증가를 보였다. Arbitrum의 평균 거래량은 거의 세 배 증가하여 2022년 1월의 39,000건에서 2022년 8월의 115,000건으로 증가했다. 같은 기간 동안 Optimism의 거래량도 거의 3.5배 증가하여 41,000건에서 142,000건으로 증가했다.

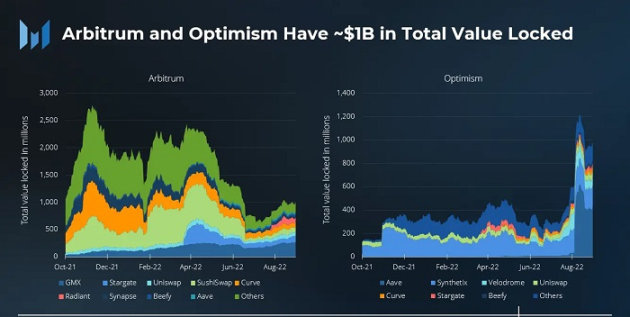

신흥의 하위 생태계가 L2 활동을 촉진하고 있으며, L2 애플리케이션은 Arbitrum의 GMX와 Optimism의 Synthetix와 같은 많은 사용자와 관심을 끌고 있으며, 이러한 애플리케이션은 각 플랫폼에서 TVL의 최대 추진력 중 하나이다. 그러나 OP 인센티브가 출시되고 Arbitrum 에어드랍이 예상됨에 따라, L2의 성장은 유기적인 사용자로부터 비롯되지 않을 수 있다.

5、L2 성장을 이끄는 기타 요인

- Arbitrum의 Nitro 업그레이드가 출시되었고, Arbitrum Odyssey가 다시 시작될 것으로 예상된다.

- 세 개의 서로 다른 팀이 zkEVM에서 돌파구를 발표했으며, 각각 Polygon, zkSync 및 Scroll이다. zkSync의 zkEVM은 4분기에 메인넷을 출시할 예정이다.

- StarkNet은 자체 토큰을 출시할 계획을 발표했다.

하위 분야 분석

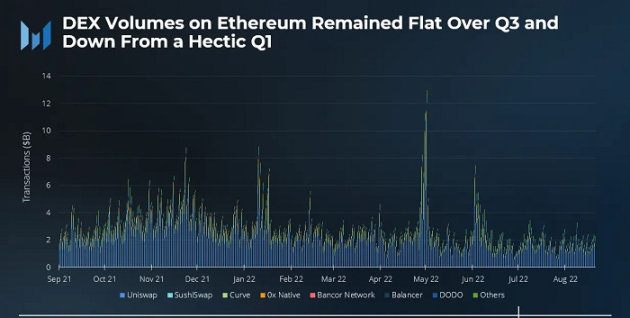

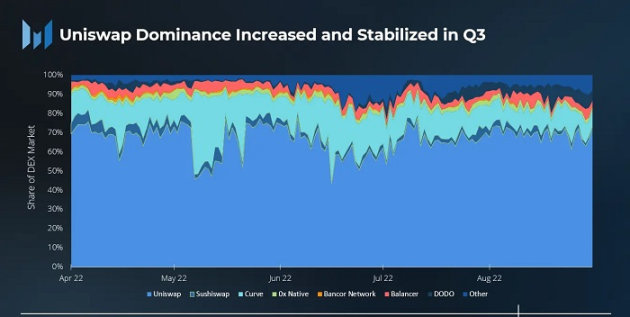

1、DEX

2022년 2분기 DEX의 일일 평균 거래량은 27.8억 달러였고, 3분기에는 이 수치가 18.3억 달러로 감소했으며, 전년 동기 거래량도 약 8억 달러로 감소했다. 이 기간 동안 Uniswap의 지배력은 2분기 말의 60%에서 8월 말의 72%로 증가했지만, 3분기 전체에서 DEX 시장 점유율은 항상 75% 정도를 유지했다.

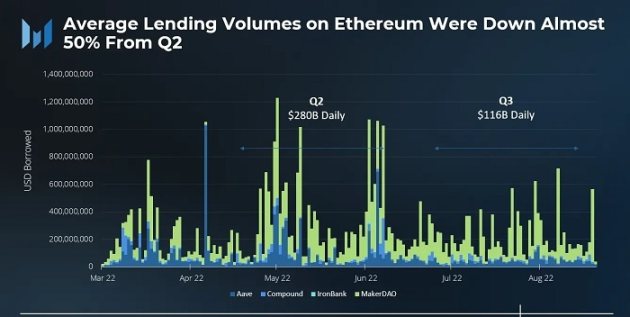

2、대출

3분기 암호화 시장의 평균 대출 거래량은 급격히 감소했다. 2분기의 일일 평균 2,800억 달러에서 1,160억 달러로 감소했다. 7월은 눈에 띄게 느린 달이었고, 8월에는 거래량이 약간 회복되었으며, 이는 주로 ETH POW 에어드랍이 현물 ETH에 대한 수요를 증가시켰기 때문이다.

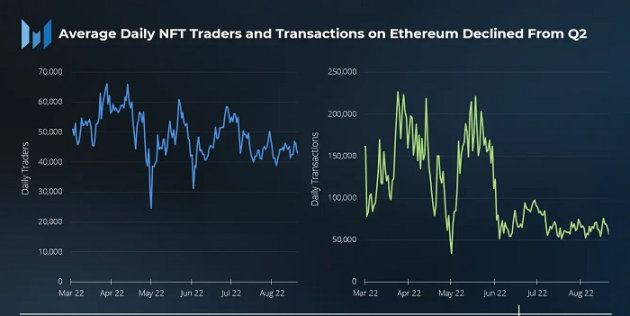

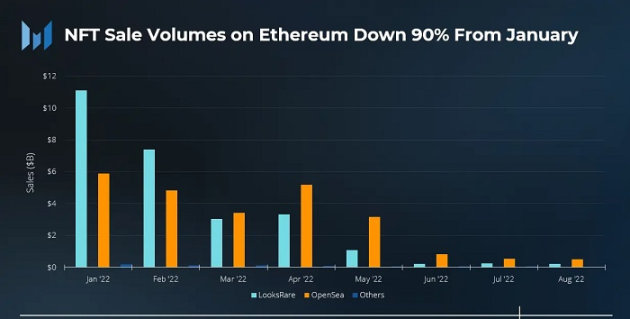

3、NFT

NFT의 일일 평균 거래량은 크게 감소했지만, 일일 거래자 수의 감소폭은 예상보다 크지 않았으며, NFT 산업은 여전히 매일 약 40,000명의 충성 고객을 끌어들이고 있다. 3분기 평균 월별 달러 기준 NFT 거래량은 1월 대비 90% 감소했으며, 판매액은 10억 달러에 미치지 못하고, 2분기에는 46억 달러에 달했다. 주목할 점은 하락이 NFT 시장의 둔화와 관련이 있을 뿐만 아니라 ETH 가격 하락과도 관련이 있다는 것이다. OpenSea는 3분기 동안 최대 NFT 시장 거래 점유율을 계속 유지했다.

Sudoswap은 2022년 3분기에 출시되었으며, NFT를 위한 Uniswap과 유사한 유동성 풀로, 8월에 거래량이 정점을 찍었다.

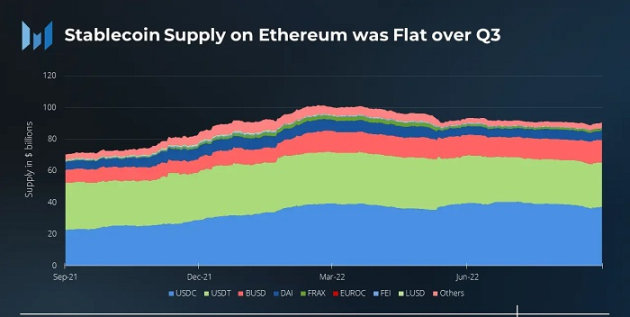

4、스테이블코인

스테이블코인은 이더리움과 매우 밀접한 관련이 있으며, 스테이블코인의 추세와 전체 거래량은 2분기와 비교하여 기본적으로 변화가 없지만, 3분기에는 몇 가지 정책 사건이 주목할 만하다. 예를 들어:

미국 외국 자산 통제 사무소(OFAC)가 개인 정보 보호 프로토콜 Tornado Cash의 스마트 계약을 제재한 후, USDC의 배후 조직인 Circle은 38개의 주소를 차단했다.

- MakerDAO의 DAI는 중앙화된 스테이블코인 USDC의 보유량을 줄일 계획이다.

- Tribe DAO는 해산할 계획이며, 모든 FEI는 상환될 것이다.

- Circle은 유로화로 표시된 스테이블코인 EUROC를 출시했다.

- Aave는 달러 스테이블코인 GHO를 출시한다고 발표했다.

USDC의 시장 점유율은 3분기에 41%로 감소했다. 하락의 주요 원인은 BUSD에 의해 "흡수"된 것으로, BUSD의 스테이블코인 시장 점유율은 14%에서 16%로 증가했다.

L1 경쟁 분석

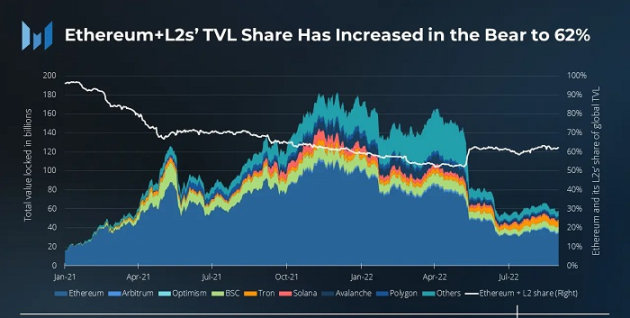

현재 이더리움 및 그 L2 생태계는 암호화 스마트 계약 TVL 총량의 62%를 차지하고 있으며, 이더리움은 340억 달러로 최대 비율을 기여하고, Arbitrum과 Optimism은 각각 10억 달러를 기여하고 있다. 장기적으로 보면, 2021년 초 이후 이더리움 및 그 L2의 TVL 비율은 감소하고 있다.

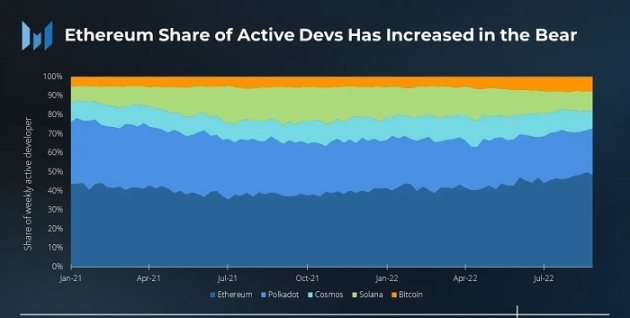

개발자는 이더리움 생태계의 번영을 위한 "핵심 방어선"이며, 다른 암호화폐 생태계에 비해 이더리움의 주간 활성 개발자 수는 여전히 압도적으로 앞서 있으며, 심지어 약세장에서도 이더리움의 개발 활동 비율은 지난해보다 10% 증가했다.

결론

비록 우리가 암호화 약세장에 처해 있지만, 이더리움은 여전히 가장 활발한 암호화 생태계로, 대부분의 개발자, 사용자 및 애플리케이션을 보유하고 있으며, PoS로의 성공적인 전환은 이더리움의 추가 발전에 기여하고 있다. 그러나 Aptos, Sui 및 Celestia와 같은 "Layer 1 도전자"가 2022 Q4에 출시됨에 따라, 이더리움은 "방어선"을 강화하고 로드맵을 가속화하여 스마트 계약 분야에서의 선두 자리를 유지해야 한다.

위험 경고

위험 경고 위험 경고

위험 경고