두 대 거대 기업의 "신용" 경쟁: 대출 잔액 99억 대 146억 달러, 브라질이 주요 전장이 되다

국내 신용 시장이 성장 속도가 느리고, 주요 대출 플랫폼과 소비 금융 회사들이 전략을 강화하고 신중하게 양을 조절하는 상황에서, 해외 신용 시장은 빠른 확장 주기를 맞이하고 있다는 점이 뚜렷한 대조를 이룹니다.

국내 신용 시장이 성장 속도가 느리고, 주요 대출 플랫폼과 소비 금융 회사들이 전략을 강화하고 신중하게 양을 조절하는 상황에서, 해외 신용 시장은 빠른 확장 주기를 맞이하고 있다는 점이 뚜렷한 대조를 이룹니다.저자:샤오후이야, 한 마리 핀테크 거위

우리가 국내 신용 시장의 성장 속도가 느리고, 주요 대출 플랫폼과 소비 금융 회사들이 전략을 조이고 신중하게 양을 조절하고 있을 때; 그와 뚜렷한 대조를 이루는 것은 해외 신용 시장이 고속 확장 주기를 맞이하고 있다는 점입니다.

특히 동남아시아와 라틴 아메리카 시장은 중국 자본 핀테크가 해외로 진출하는 주요 선택지입니다.

최근 2년 동안, 「한 마리 핀테크 거위」는 동남아시아와 라틴 아메리카 시장에서 매우 대표적인------

① Shopee(샤피) 소속 Sea의 Monee;

② Mercado(메르카도)의 Mercado Pago 금융 부문.

올해 1분기 보고서의 재무 데이터에 따르면, 두 개의 신용 사업은 여전히 안정적으로 성장하고 있으며, 그룹 수익에 더 많은 동력을 제공하고 있습니다.

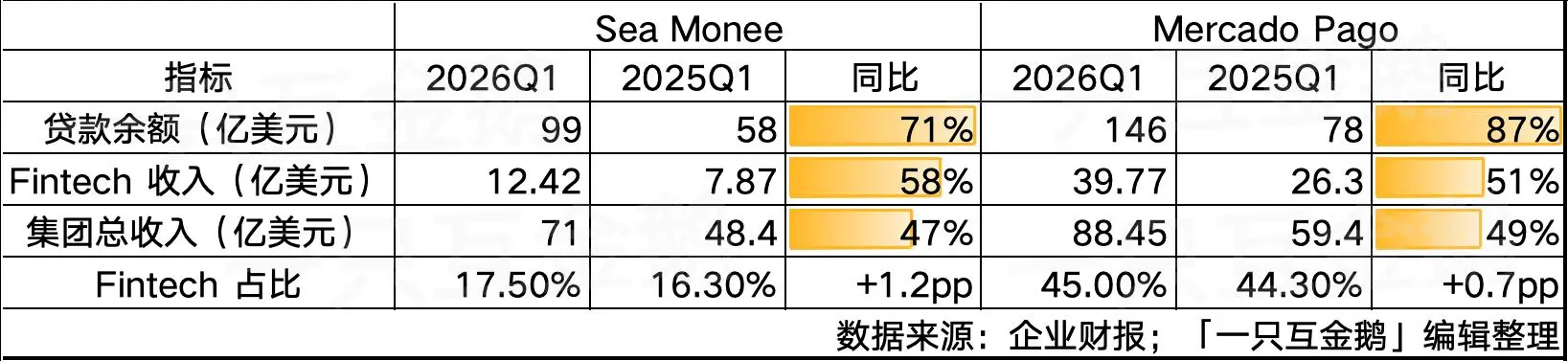

2026년 1분기 말 기준:

Monee 대출 잔액 99억 달러(약 670억 위안), 전년 동기 대비 71% 증가;

Mercado Pago 대출 잔액 146억 달러(약 987억 위안), 전년 동기 대비 87% 증가.

2026년 1분기:

Monee 수익 12.42억 달러(약 84억 위안), Sea 그룹 총 수익의 17.5%를 차지하며, 2025년 Q1의 이 비율은 16.3%였습니다;

Mercado Pago 수익 39.77억 달러(약 269억 위안), Mercado 그룹 총 수익의 45%를 차지하며, 2025년 Q1의 이 비율은 44.3%였습니다.

이 두 개의 「전자상거래 + 핀테크」 발전 논리는 우리가 낯설지 않습니다. 알리바바, 징둥, 바이트댄스와 같은 국내 거대 기업들이 모두 이 경로를 따라 성장해왔습니다.

하지만, 이 두 개의 동남아시아와 라틴 아메리카에서의 차별화된 접근 방식은 매우 참고할 가치가 있으며, 국내 핀테크와 인터넷 거대 기업들이 해외 진출 시 연구할 만한 가치가 있습니다.

아래에서, 「한 마리 핀테크 거위」는 각각 두 개의 거대 기업이 2026년 1분기의 주요 데이터와 발전 하이라이트를 정리합니다.

01 Sea Monee: Q1 브라질에서 금융 신용 라이센스 획득

데이터를 보면, 핀테크 부문, 즉 Monee의 수익 성장률(전년 동기 대비 +57.8%)이 전자상거래 Shopee(+45.1%)와 게임 Garena(+40.6%)를 현저히 초과합니다.

핀테크 부문 Monee의 전체 Sea(동해 그룹) 내 수익 비중이 지속적으로 증가하고 있습니다.

핀테크 부문의 구체적인 데이터:

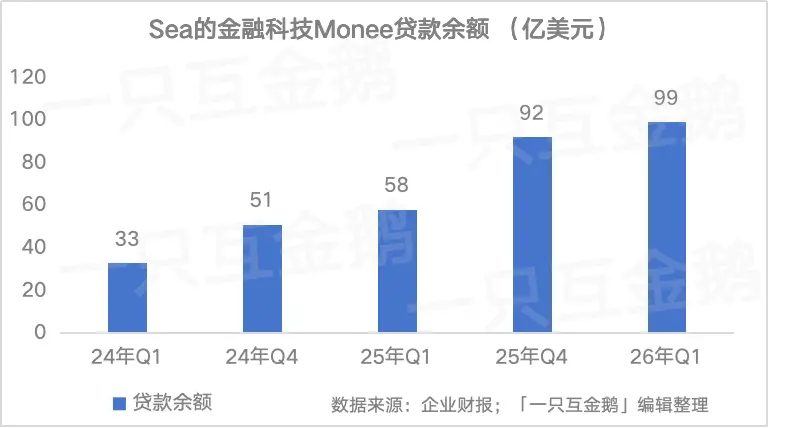

(1) 대출 잔액

2년 동안 대출 잔액이 33억 달러에서 99억 달러로 증가하며, 규모가 원래의 3배로 확대되었습니다.

2년 동안 대출 잔액이 33억 달러에서 99억 달러로 증가하며, 규모가 원래의 3배로 확대되었습니다.

매 분기마다 대출 잔액은 높은 두 자릿수 성장을 유지하고 있습니다.

투자자 전화 회의에서 경영진은 일반적으로 1분기는 소비 비수기지만, 올해 Q1 Sea Monee의 대출 잔액은 여전히 +7.5%의 분기 대비 성장을 달성했다고 언급했습니다.

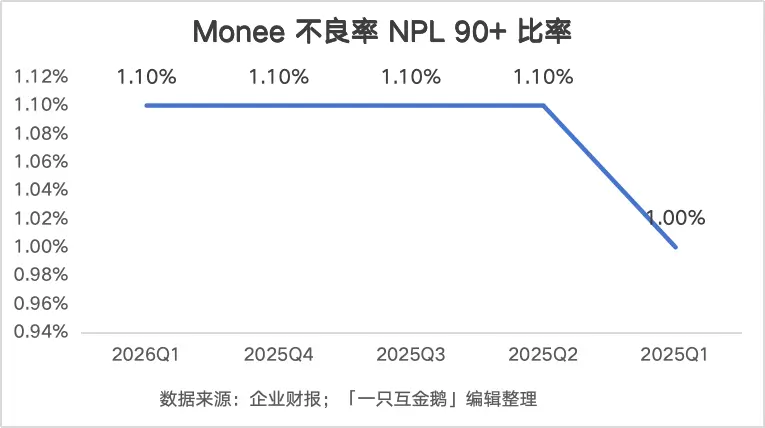

(2) 위험 성과:

대출 규모가 1년 내에 71% 증가한 상황에서, 90일 이상 연체율은 1.0%에서 겨우 1.1%로 소폭 상승하며, 4분기 연속 1.1%로 안정세를 유지하고 있습니다.

연체율이 안정적으로 유지되고 있습니다. 이는 어느 정도 신용 모델이 신용 규모의 고속 성장 하에서도 시험을 견뎌냈음을 나타냅니다.

연체율 기준에 대한 중요한 설명: NPL 90+ 비율의 분모는 「on-book + off-book」의 총 대출 원금이 포함됩니다.

재무 보고서에 구체적으로 설명되어 있습니다:

Off-book은 주로 유통 사업(채널링 계약)을 의미하며, 이는 협력 금융 기관이 Sea 플랫폼에서 대출을 하는 것입니다.

(3) 신용 사업 성장의 세 가지 경로

Sea는 전화 회의에서 Monee 신용 사업의 세 가지 성장 경로를 명확히 제시했습니다:

경로 1: 기존 사용자 관계 심화

사용자의 상환 행동에 대한 이해가 깊어짐에 따라, 점차 더 많은 신용 한도를 풀어줍니다. 이는 1인당 대출 잔액이 200달러에서 250달러(+25%)(약 1670위안)로 증가하는 것으로 나타납니다.

경로 2: 고품질 신규 사용자 확보

위험 점수가 더 우수하고 소비 능력이 더 강한 고객층을 대상으로 특별 활동을 출시하여 경쟁력 있는 가격, 더 높은 한도, 더 긴 상환 기간으로 이들을 유인합니다.

경영진은 "초기 징후가 성공을 보여준다"고 명확히 밝혔습니다.

경로 3: Shopee 생태계 외의 신용 장면 확장(Off-Shopee)

이는 가장 상상력이 풍부한 성장 방향입니다.

그 중 태국과 인도네시아의 Shopee 외 SPayLater 대출이 1분기 말에 SPayLater 조합의 20%를 초과했습니다.

특히 인도네시아에서는 전자 제품 및 이륜차와 같은 고가 품목의 강력한 성장이 관찰되며, 할부 신용이 이러한 품목 구매에서 중요한 역할을 하고 있습니다.

(4) 브라질 시장, 눈에 띄는 성장

2026년 1분기, 브라질 시장은 Sea의 가장 빠르게 성장하는 시장이 되었습니다.

전자상거래 Shopee 부문이든, 핀테크 Monee든 모두 주목할 만한 성과를 보였습니다:

Shopee 브라질:

Q1은 가장 빠른 성장 시장이며, 동시에 수익성을 유지하고 있습니다;

GMV는 시장 평균을 초과하여, 활성 구매자 수, 구매 빈도, 고객 단가의 세 가지 요인에 의해 추진되고 있습니다;

배송 시간은 전년 동기 대비 1일 이상 개선되었습니다;

3개의 이행 센터(Fulfillment Center)를 새로 건설하여 총 5개가 되었습니다;

ShopeeMall GMV는 전년 동기 대비 두 배 이상 증가하여 브라질 GMV의 약 15%를 차지합니다;

4월에는 브라질에서 ShopeeVIP 회원 프로그램을 출시했습니다(아시아에서 1000만 명 이상의 회원 보유).

브라질 핀테크(Monee Brazil):

지난해 출시된 SPayLater + 현금 대출 한도의 통합 제품은 브라질 소비자의 신용 사용 습관에 매우 잘 맞습니다. 이는 사용자 수와 재구매율의 강력한 성장을 이끌었습니다.

2026 Q1, 브라질의 대출 규모는 10억 달러를 초과하며, 전년 대비 250% 증가하여 10억 달러를 초과하는 네 번째 시장이 되었습니다.

「한 마리 핀테크 거위」 주: 다른 세 개의 10억 달러 초과 시장은 인도네시아, 태국, 말레이시아입니다.

브라질의 SPayLater GMV 침투율은 약 10%에 불과하여, 성숙한 시장에 비해 훨씬 낮아, 발전 잠재력이 큽니다;

브라질의 1인당 대출 잔액은 전년 대비 두 배로 증가하였으며, 사용자 충성도가 매우 높습니다.

중요한 점은------핵심 라이센스를 확보했습니다!

2026년 Q1, Sea는 브라질의 SCFI 라이센스(Sociedade de Crédito, Financiamento e Investimento)를 승인받았으며, 이는 브라질 금융 신용 라이센스라고도 불립니다.

이 라이센스를 확보함으로써 브라질에서 제공할 수 있는 금융 서비스 범위를 넓힐 수 있습니다. 향후 브라질에서 더 다양한 신용 사업을 독립적으로 전개할 수 있는 규제 기반을 마련하는 중요한 이정표입니다.

02 메르카도: 브라질 신용 사업 Q1 수익 11.24억 달러(약 80억 위안)

다음으로 Mercado(메르카도)를 살펴보겠습니다.

Sea와 마찬가지로, 메르카도의 모든 국가 중 브라질은 매우 중요한 부분입니다.

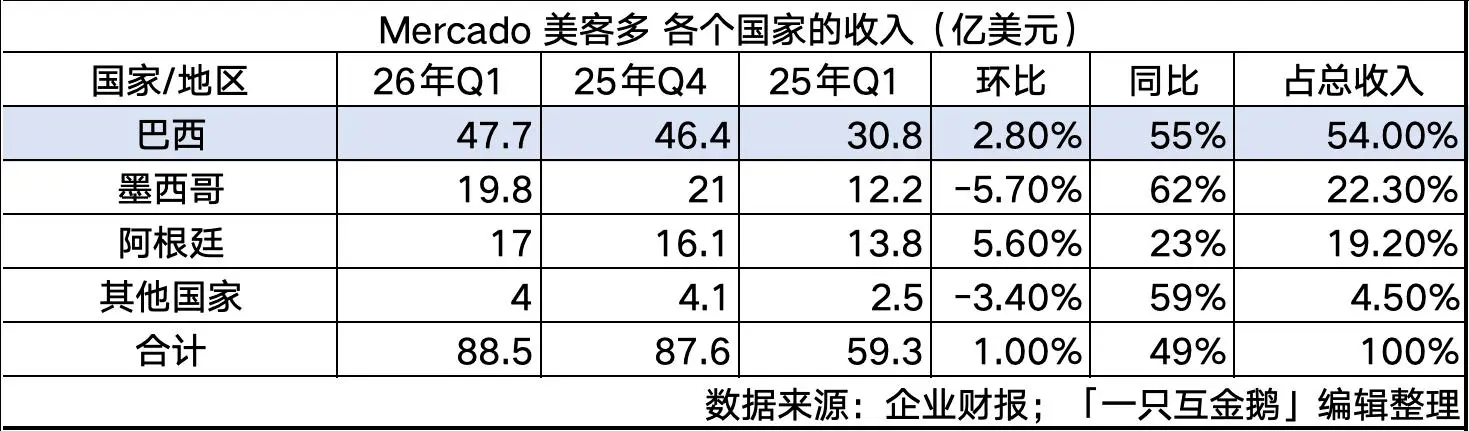

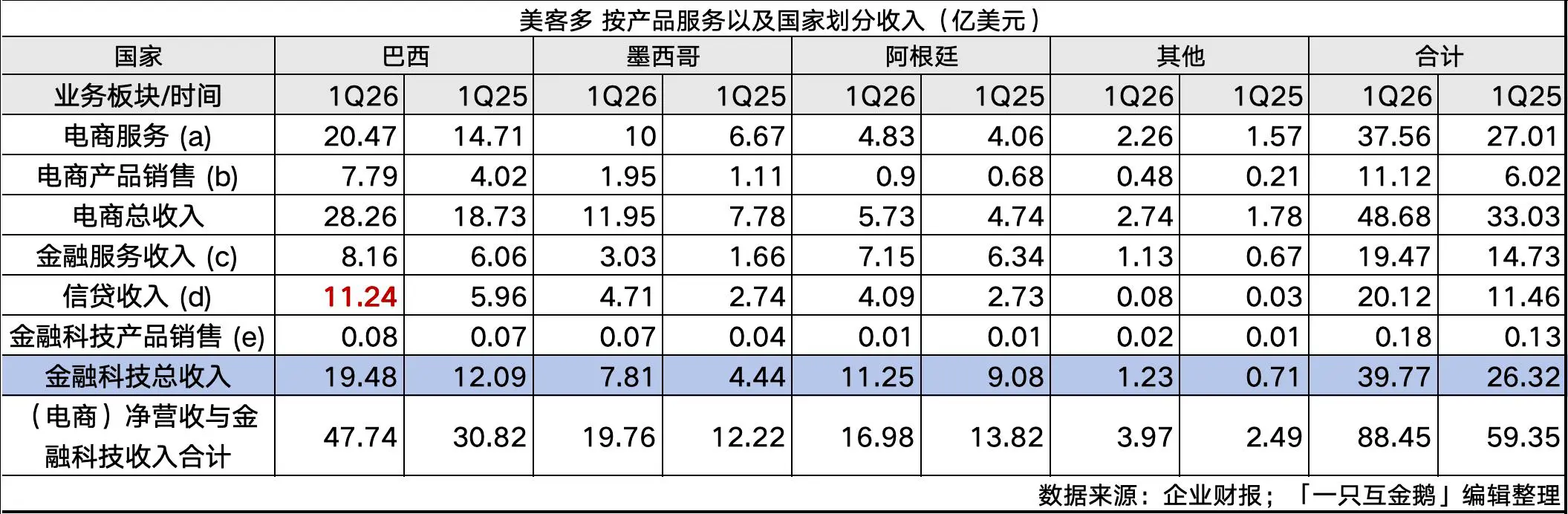

2026년 1분기 재무 보고서를 보면, 국가별로 수익을 나누어 보면:

브라질은 전체 수익의 54%를 차지하며, 절반 이상을 기여했습니다;

멕시코는 가장 빠른 성장 시장으로, 수익이 전년 대비 +62% 증가했습니다;

아르헨티나는 상대적으로 온건한 성장세를 보이며, 수익이 전년 대비 +23% 증가했지만, 아르헨티나의 인플레이션과 통화 가치 하락을 고려해야 하며, 실제 현지 통화 성장률은 매우 높습니다;

기타 국가들, 칠레, 콜롬비아, 페루 등은 전체 규모가 작아 합계 비율이 4.5%에 불과합니다.

업무 부문별로 보면, 2026년 1분기 전자상거래 부문은 계절적 비수기로 인해 소폭 감소했지만, 핀테크 금융 기술 부문은 역으로 분기 대비 +4.1% 성장했습니다.

흥미롭게도, 핀테크 부문을 다시 나누어 보면, 신용 수익이 처음으로 금융 서비스 수익을 초과하여 핀테크의 최대 엔진이 되었습니다.

즉, 신용 사업이 전체 시장을 지탱하고 있습니다.

이전 기사에서 「한 마리 핀테크 거위」는 메르카도의 신용 사업에 대해 자세히 설명했습니다.

구체적으로는:

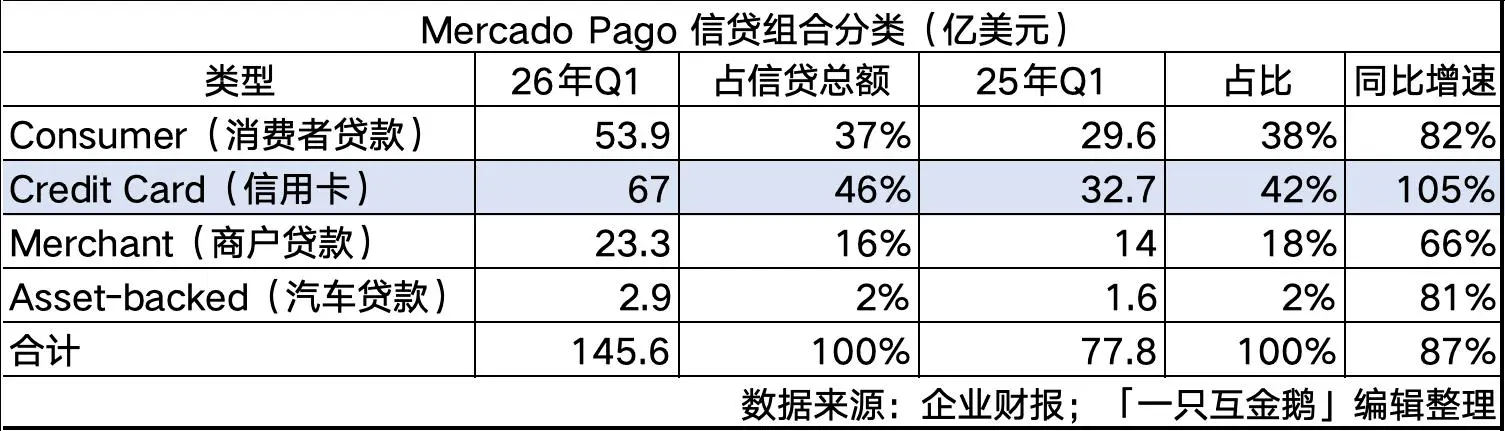

① 소비자 대출; ② 신용 카드 사업; ③ 상인 대출; ④ 자동차 대출.

2026년 1분기 데이터를 보면:

신용 카드 사업의 대출 규모 성장률이 뚜렷하게 나타났습니다(+105%)며, 규모 비중이 46%에 달해 큰 비중을 차지하고 있습니다.

어느 나라에서나 신용 카드는 투자-수익 주기가 매우 긴 사업입니다.

메르카도는 라틴 아메리카 지역에서 신용 카드 발급 초기 비용이 매우 높으며, 연회비 무료 + 최대 40일 무이자 + 최대 18개월 무이자 할부 및 대량의 보조금으로 고객을 유치해야 하므로, 필요한 비용이 매우 큽니다.

더욱이 브라질 사용자는 무이자 할부를 선호하기 때문에, 사용자들이 "양털을 깎는" 것에서 "이자 수익을 발생시키는" 데는 시간이 걸립니다.

(1) 신용 카드의 전략적 의미

투자자 전화 회의에서 경영진은 신용 카드 사업의 전략적 의미를 여러 번 언급했습니다.

심지어 한 문장으로 설명했습니다: "신용 카드에 대한 투자는 메르카도 파고에 대한 의미가 10년 전 자사 물류 네트워크를 출시한 것만큼 중요합니다."

메르카도의 신용 카드 사업의 몇 가지 핵심 포인트를 요약하면:

발급량: Q1에 새로 발급된 270만 장, 신용 카드 TPV는 전년 대비 90% 증가, MAU는 전년 대비 68% 증가했습니다.

교차 판매 플라이휠: 많은 신용 카드 사용자가 이전에는 플랫폼 구매자에 불과했으나, 이제는 활성 핀테크 사용자로 변모했습니다.

생태계 효과: 신용 카드가 플랫폼 전환율, 단일 사용자 GMV, 생태계 간 거래량을 증가시킵니다.

브라질에 5년 투자: 브라질 신용 카드는 5년 동안 투자되었으며, 이전 배치가 예상대로 성숙해지면서 새로운 배치의 희석 효과를 점차 상쇄하고 있습니다.

멕시코 가속화: 멕시코 신용 카드가 발급 속도를 높이고 있으며, 회수 주기가 매력적입니다.

아르헨티나의 새로운 출발: 지난해 8-9월 아르헨티나에서 신용 카드를 출시했으며, 초기 성과는 브라질 초기 단계와 유사합니다.

(2) 신용 위험 성과

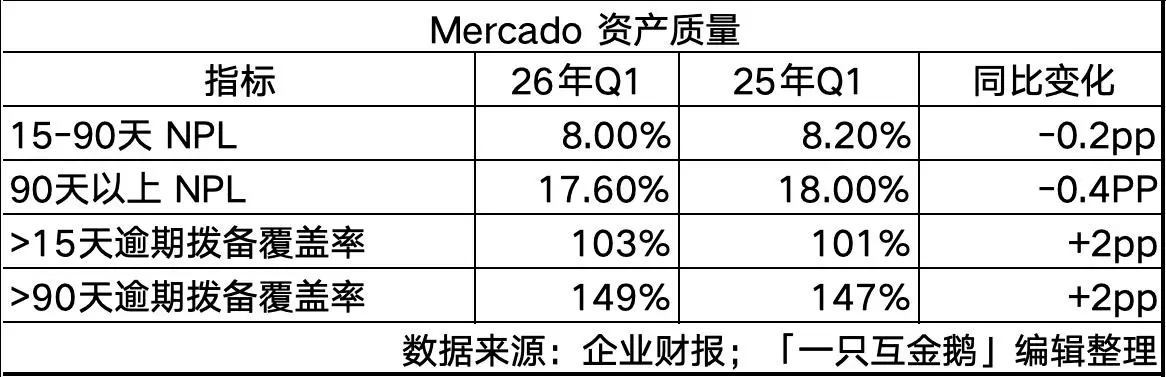

신용 포트폴리오가 87% 증가하는 동안, 연체율은 전년 대비 두 자릿수 감소하였으며, 심각한 연체 대출에 대해 약 1.5배의 초과 충당금을 설정하여 위험 완충이 두꺼워졌습니다.

신용 포트폴리오가 87% 증가하는 동안, 연체율은 전년 대비 두 자릿수 감소하였으며, 심각한 연체 대출에 대해 약 1.5배의 초과 충당금을 설정하여 위험 완충이 두꺼워졌습니다.

특히 주목할 점은, 연체율이 17%를 초과하는 것은 매우 두렵지만, 현지의 대출 사업 이자율이 우리나라보다 더 높습니다.

메르카도의 NIMAL과 브라질 시장의 공개 정보를 바탕으로 추정해보면:

개인 대출(Personal Loans) 연이율 146%;

급여 대출(Payroll Loans) 연이율 28% (담보가 있으며, 최저 이율);

신용 카드 순환 이자 연이율 451% (브라질 중앙은행, 2026년 3월 기준).

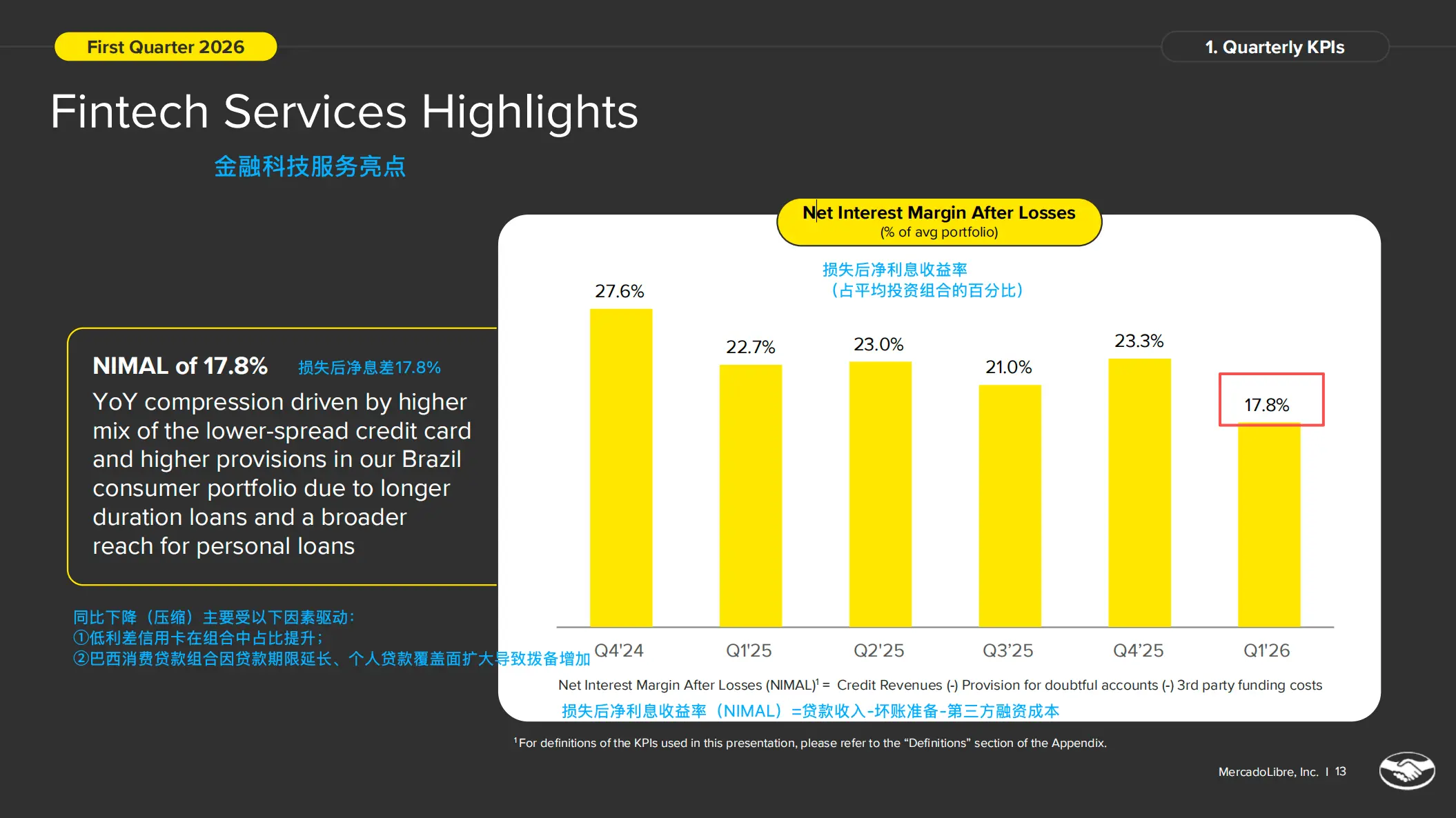

(3) 순이자율 여전히 강력

스크린샷 출처: 메르카도 투자자 보고서 (이미지를 클릭하여 큰 그림 보기)

메르카도의 순이자율은 여전히 강력합니다.

비록 2025년 1분기의 22.7%에서 2026년 1분기의 17.8%로 4.9%포인트 감소했지만, 여전히 매우 높은 수준입니다.

우리나라의 경우,招商银行의 2026년 1분기 NIM은 겨우 1.83%이며; 위중은행은 국내 민간은행 중 "수익성 왕"으로, 2025년 NIM도 겨우 4.19% (충당금 전 기준)입니다.

그리고 메르카도의 이 데이터 기준은 더욱 엄격합니다.

메르카도 NIMAL= 신용 수익 - 부실 채권 충당금 - 자금 비용, 즉: 부실 채권을 제외한 순이자율

국내 은행 NIM= (이자 수익 - 이자 지출) / 생산 자산, 즉: 부실 채권을 제외하기 전

메르카도 투자자 전화 회의에서 언급된 바에 따르면: NIMAL이 전년 대비 4.9ppts 감소한 주요 원인은:

신용 카드 비중 증가(2/3의 압축이 이 요인에서 발생): 신용 카드 초기 NIMAL이 낮은 이유는 발급 시 모든 예상 손실에 대한 충당금을 설정해야 하기 때문입니다;

브라질 소비자 대출 기간 연장 및 범위 확대(1/3의 압축): 기간이 5개월에서 8개월로 연장되어 더 많은 신용 점수 사용자에게 도달했습니다.

주목할 점은, 각 하위 포트폴리오가 여전히 수익성이 있다는 것입니다. 소비자 대출 포트폴리오는 여전히 두 자릿수 이익률을 유지하고 있으며, 상인 대출은 가장 높은 이자 차이를 보이고 있습니다. 신용 카드는 "먼저 손실 후 이익" 모델로, 브라질의 오래된 신용 카드 배치가 이미 수익을 내기 시작했습니다.

(4) 브라질 시장, 가장 큰 놀라움

경영진은 주주 서신에서 브라질 시장의 예상치 못한 기쁨과 중요성을 언급했습니다:

"출시 26년 후, 메르카도 리브레는 모든 주요 시장에서 스타트업 속도로 성장하고 있습니다. 브라질, 우리의 가장 크고 가장 확립된 시장에서 이 성장은 빠를 뿐만 아니라 가속화되고 있습니다."

번역: 설립 26년 후, 메르카도는 스타트업의 속도로 성장하고 있으며, 브라질에서 가장 두드러지게 나타납니다------성장이 빠를 뿐만 아니라 가속화되고 있습니다.

메르카도 2026년 1분기 전자상거래 수익은 28.26억 달러로, 전년 대비 51% 증가했습니다.

구체적으로 Q1 전자상거래 GMV는 전년 대비 38% 증가하였고, 판매된 상품 수는 전년 대비 56% 증가했으며, 활성 구매자 수는 전년 대비 32% 증가했습니다.

이 모든 성장은 2025년에 결정된 무료 배송 기준 하향 조정에서 비롯되었습니다. 경영진은 이 결정을 "2025년 가장 중요한 결정 중 하나"라고 언급했습니다------무료 배송 기준이 R$19(브라질 레알)(약 25.49위안)로 낮아져 첫 구매의 심리적 장벽을 크게 낮췄습니다.

이제 핀테크 부문을 살펴보면------

브라질 지역의 핀테크는 2026년 1분기에 19.48억 달러의 수익을 기여하며, 그룹 총 수익의 22.0%를 차지했습니다;

이 중 신용 부분 수익은 11.24억 달러(약 76억 위안)로, 그룹 총 수익의 12.7%를 차지합니다. 지난해 Q1 이 비율의 수익은 5.96억 달러였으며, 이는 전년 대비 89% 증가한 것입니다.

현재 브라질의 신용 사업은 메르카도의 중요한 성장 엔진임이 분명합니다.

하나의 시장의 신용 수익이 메르카도의 전 세계 총 수익의 거의 8분의 1을 차지하고 있습니다.

어떻게 말할까요, Sea와 Mercado 메르카도가 모두 브라질에 베팅하고 있으며, 성장 속도가 두 배로 증가하는 것은 정말 매력적인 시장입니다.

하지만, 이 빠른 성장의 열기는 거대 기업들만의 것인 것 같습니다. 다른 핀테크 플레이어들은------

전자상거래 거래 장면 데이터가 없고, 결제 폐쇄 루프가 사용자 유지를 하지 않는다면, 브라질에서 신용 사업을 하는 것은 매우 어렵습니다. 게다가 현지의 세금 제도도 특히 복잡하여 일반 플레이어가 자리 잡기 어렵고, 추천하지 않습니다.

위험 경고

위험 경고