Binance Research:Layer1 레이어 2022 발전 요약 및 미래 전망

Layer1의 올해 진행 상황을 되돌아보며

Layer1의 올해 진행 상황을 되돌아보며원문 제목:《2023 CMC Crypto Playbook: Layer-1 s --- What Has Happened and Where Are We Headed?》

출처:Binance Research

편집:DeFi之道

2022년이 도달해야 할 수준과 암호화 공간에서 발생한 모든 일을 고려할 때, Layer 1 ("L1")은 여전히 매우 흥미롭고 다사다난한 한 해를 보냈다고 할 수 있습니다. 2022년 L1 공간에서는 많은 주목할 만한 사건들이 발생했습니다. 이더리움이 9월에 PoW에서 PoS로 전환된 것부터 5월 테라 생태계의 폭락까지. 새로운 L1 프로젝트들도 중요한 진전을 이루었으며, 예를 들어 Aptos는 메인넷을 출시했고 Sui는 내년 초에 출시될 것으로 예상됩니다. 주목할 만한 점은 BNB 체인과 Layer 2 ("L2") 솔루션인 Polygon이 테라가 남긴 시장 공백에서 더 많은 시장 점유율을 얻었고, 솔라나는 올해 더 도전적인 한 해를 보냈으며, 이는 최근 FTX 사건의 영향을 더 많이 받았던 L1 중 하나입니다. 이 한 해는 암호화폐 발전 과정에 중대한 영향을 미친 사건들로 가득 차 있었습니다.

무슨 일이 있었나?

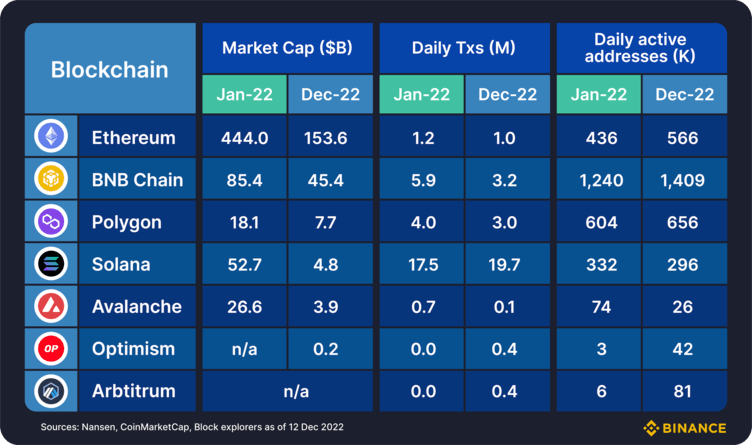

그림 1: L1 / L2 시가총액과 2022년의 일일 온체인 지표

주요 관찰

• 물론, 시가총액이 낮은 이유는 여러 가지가 있으며, 우리는 이러한 이유에 대해 특별히 논의할 생각은 없습니다. 그러나 우리는 일일 거래 및 활성 주소 측면에서 시가총액이 반드시 매우 중요한 온체인 지표와 관련이 없다는 점을 매우 분명히 인식해야 합니다. 우리가 본 바와 같이, BNB 체인과 솔라나는 여기서 뛰어난 성과를 보였고, 이더리움은 시가총액이 더 높음에도 불구하고 일일 활동 측면에서 명백히 낮은 수치를 보였습니다.

• 이더리움: 합병! 우리는 합병이 무엇인지 계속 반복하고 싶지 않지만, 그 영향에 대해 이야기하고 싶습니다. 데이터에 따르면, 9월 중순 PoS로의 전환이 완료된 이후 $ETH 공급 증가율이 크게 감소했습니다(연 3.58%에서 연 0.005%로). 사실, 소각 메커니즘과 결합하여, $ETH는 11월 대부분의 시간 동안 디플레이션 자산이었으며, 현재 이 수준에 매우 가깝습니다.

• BNB 체인: BNB 체인은 칭찬할 만한 한 해를 보냈으며, 연초부터 현재까지 시가총액이 약 45% 감소했으며, 주요 경쟁자인 이더리움(-64% YTD)과 솔라나(-90% YTD)보다 훨씬 나은 성과를 보였습니다. BNB 체인은 테라와 FTX 스캔들로 인해 유랑하게 된 개발자들을 돕는 주요 L1 중 하나입니다. 일일 활동 지표는 여전히 매우 높으며, BNB 유동성 스테이킹과 zkBNB의 출시는 주목할 만한 하이라이트입니다. NFT 분야의 혁신과 파트너십도 활발히 진행되고 있으며, OpenSea는 최근 플랫폼에서 BNB 체인 NFT를 지원한다고 발표했습니다.

• 솔라나 / 아발란체: 2022년은 2021년의 전형적인 "경쟁적 L1" 거래에 도전이 많았습니다. 솔라나는 NFT 생태계에서 강력한 매력을 보았고, 수집품 종류, 거래량 및 시장이 증가했습니다. 아발란체는 그들의 서브넷에서 긍정적인 주요 뉴스를 보았으며, 이는 분산형 애플리케이션("dApps")에 확장성을 제공하며, 특히 게임 분야에서 두드러집니다. 그러나 이 두 경쟁적 L1은 모두 나쁜 충격을 겪었으며(솔라나는 FTX 폭락의 영향을 받았고, 아발란체는 몇 달 전 유출된 몇 가지 불쾌한 뉴스의 결과입니다). 솔라나는 또한 빈번한 네트워크 중단으로 계속 어려움을 겪고 있으며, 이는 네트워크의 신뢰성에 의문을 제기합니다.

• 제2층(Layer 2): L2는 기술적으로 L1보다 한 단계 적지만, L1에 대한 논의는 증가하는 확장 시장에 대해 최소한 언급하지 않으면 불완전합니다. Polygon은 이 분야에서 의심할 여지 없는 선두주자로, 많은 포괄적인 솔루션을 보유하고 있습니다. 올해는 Polygon에게 강력한 한 해였으며, 그들의 사업 발전은 계속해서 빛나고 있습니다(스타벅스 NFT, 레딧 NFT, 인스타그램/메타 NFT 등). 보다 순수한 L2인 Arbitrum과 Optimism도 지난 한 해 동안 강력한 성과를 보였으며, 활동을 계속 증가시키고 일부 더 작은 경쟁적 L1에서 시장 점유율을 빼앗고 있습니다. 올해 초 OP 토큰의 출시는 Optimism에게 주목할 만한 순간이었으며, Arbitrum은 Arbitrum Nitro와 Arbitrum Nova를 출시하여 그들의 핵심 제품에 계속 집중하고 있습니다.

2023년의 기대

우리가 주요 L1의 올해 진행 상황과 그들의 몇 가지 주목할 만한 사건을 이해했으니, 내년은 어떨까요? 우리의 초기 기대는 무엇일까요?

L1s(특히 일부 작은 경쟁적 L1s)는 L2s의 압박을 느낄 것입니다.

• 올해의 주요 서사 중 하나는 소위 "L222"로, 2022년이 L2의 돌파구가 된 해라는 것입니다. 정말 그럴까요? L2의 총 가치 잠금("TVL")은 연초 이후 118% 증가했다고 합니다(ETH 기준). 그래서 어느 정도는 그렇습니다. 2022년은 확실히 L2가 지금까지 가장 빛나는 해였습니다. 그러나 절대값으로 보면, L2에 잠금된 총 TVL은 약 450억 달러에 불과합니다. 이더리움의 총 DeFi TVL(약 2500억 달러) 및 암호화폐 총 시가총액(약 9000억 달러)과 비교할 때, L2가 여전히 얼마나 더 올라가야 하는지를 알 수 있습니다.

• 또한 그림 1에서 볼 수 있듯이, 일일 온체인 활동 측면에서 Arbitrum과 Optimism이 아발란체를 초과했습니다. 이 외에도 경쟁적 L1의 dApps가 L2에 배포되는 경우가 점점 더 많아지고 있으며, 예를 들어 아발란체의 Trader Joe는 최근 Arbitrum에 배포했다고 발표했습니다. 더 작은 경쟁적 L1에서 무슨 일이 일어나는지를 모니터링하는 것은 흥미로울 것입니다. 암호화 분야의 많은 사람들은 주요 L1이 단순히 결제 계층이 되고 실행과 활동이 L2에서 발생할 것이라는 아이디어에 대해 논의하고 있습니다. 우리는 이미 이러한 경우를 일부 보았지만, 2023년은 이러한 일이 더 대규모로 발생하는 해가 될 가능성이 높습니다.

새로운 L1이 정말로 새로운 것을 가져온다면, 그들은 생존할 수 있습니다.

• L1 분야에서 가장 유명한 신규 진입자인 Aptos(올해 4분기 메인넷 출시)와 Sui(2023년 초 출시 예정)를 고려해 보십시오. 이 두 L1은 Move 프로그래밍 언어를 포함하여 다양한 새로운 혁신을 가져왔습니다. 이 언어의 배경과 그것이 약속하는 모든 것, 그리고 두 가지 L1의 거래 속도 향상 가능성을 고려할 때, 실제 혁신이 이루어질 가능성이 있습니다. 이 두 L1 중 하나 또는 두 개가 그들의 새로운 기술을 활용하여 암호화 시장의 단계적 변화를 이끌 수 있을지 주목해야 합니다.

위험 경고

위험 경고 위험 경고

위험 경고