왜 "재질권"이 소셜 미디어를 점령했나요?

EigenLayer가 제안한 재질권(Restaking) 프로토콜은 최근 점점 더 주목받고 있으며, 많은 문제에 대한 새로운 해결책을 제공하고 있습니다. 또한 유동성 질권 파생상품 분야에서 매우 중요한 서사입니다. 아래에서는 '재질권'과 관련된 몇 가지 기본 구현 및 안전 위험에 대해 간단히 이야기하겠습니다.

EigenLayer가 제안한 재질권(Restaking) 프로토콜은 최근 점점 더 주목받고 있으며, 많은 문제에 대한 새로운 해결책을 제공하고 있습니다. 또한 유동성 질권 파생상품 분야에서 매우 중요한 서사입니다. 아래에서는 '재질권'과 관련된 몇 가지 기본 구현 및 안전 위험에 대해 간단히 이야기하겠습니다.저자: ZAN Team

EigenLayer가 제안한 재질권(재스테이킹) 프로토콜은 최근 점점 더 주목받고 있으며, 많은 문제에 대한 새로운 해결책을 제공하고, 유동성 스테이킹 파생상품 분야에서 중요한 서사를 형성하고 있습니다. 아래에서는 "재질권"에 대해 간단히 이야기하고, 관련된 기본 구현 및 보안 위험에 대해 논의하겠습니다.

스테이킹과 재스테이킹

이더리움의 스테이킹은 사용자가 그들의 ETH를 이더리움 네트워크에 잠금으로써 네트워크의 운영과 보안을 지원하는 것을 의미합니다. 이더리움 2.0에서 이러한 스테이킹 메커니즘은 지분 증명(Proof of Stake, PoS) 합의 알고리즘의 일부로, 이전의 작업 증명(Proof of Work, PoW) 메커니즘을 대체합니다. 사용자는 ETH를 스테이킹함으로써 검증자(Validators)가 되어 블록 생성 및 확인 과정에 참여하며, 그 대가로 스테이킹 보상을 받을 수 있습니다.

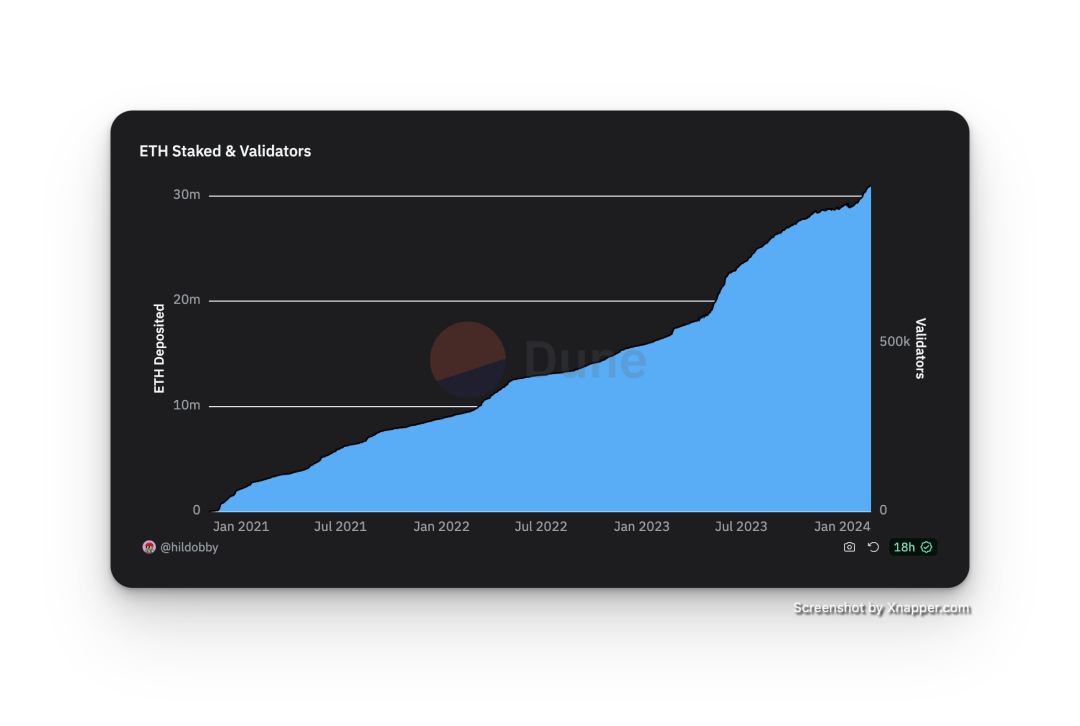

이더리움 스테이킹 및 검증자 추세

이러한 원주율 스테이킹 방식은 많은 문제를 안고 있습니다. 예를 들어, 필요한 자금이 적지 않으며(32 ETH 또는 그 배수), 검증 노드로서 하드웨어를 제공하고 가용성을 보장해야 하며, 스테이킹된 ETH가 고정되어 유연성이 떨어지는 등의 문제가 있습니다.

그래서 유동성 스테이킹 파생상품(Liquid Staking Derivatives, LSD)이 등장하게 되었으며, 이는 전통적인 스테이킹의 유동성 문제를 해결하고, 사용자가 스테이킹 토큰을 스테이킹하는 동시에 그들의 스테이킹 지분을 나타내는 유동성 토큰(예: Lido의 stETH 또는 Rocket Pool의 rETH)을 얻을 수 있도록 합니다. 이러한 유동성 토큰은 다른 플랫폼에서 거래, 대출 또는 기타 금융 활동에 사용될 수 있어, 사용자는 스테이킹에 참여하여 보상을 받을 수 있으면서도 자금의 유연성을 유지할 수 있습니다.

유동성 스테이킹 토큰은 일반적으로 프로젝트 측에서 발행되며, 원래 스테이킹 자산과 고정된 교환 비율을 유지합니다. 예를 들어, Lido에서 발행한 stETH와 ETH의 교환 관계는 1:1입니다.

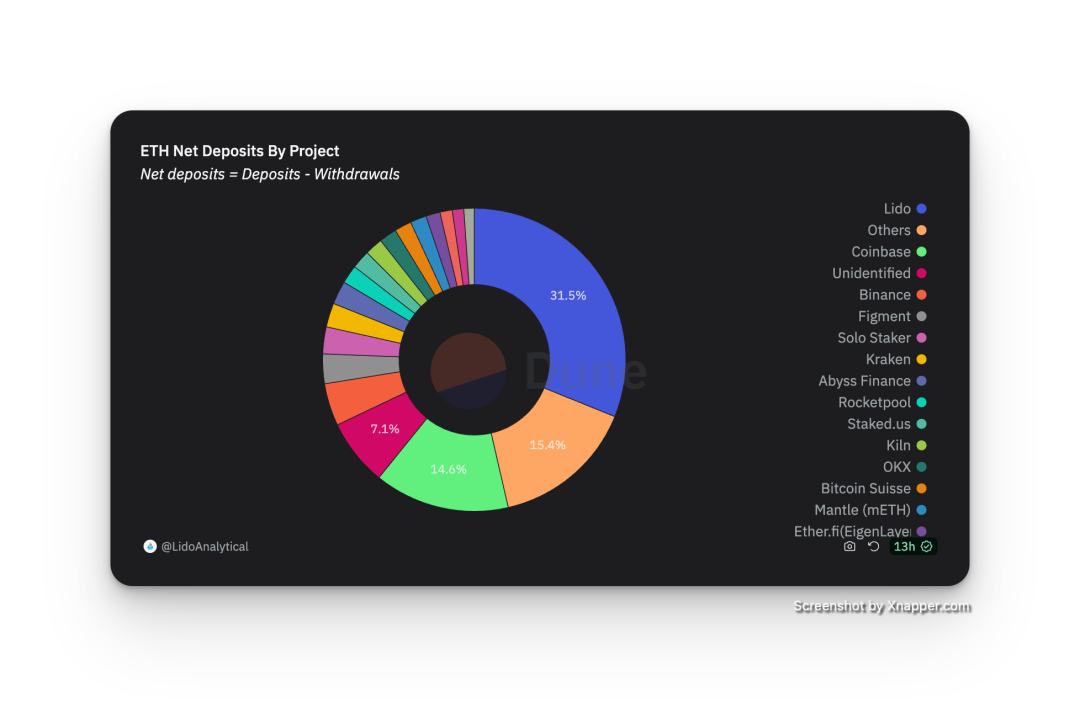

인기 있는 유동성 스테이킹 프로젝트

유동성은 스테이킹의 유일한 문제인가요?

명백히 그렇지 않습니다. 현재 점점 더 많은 미들웨어, DA, 크로스 체인 브리지, 오라클 프로젝트가 노드 + 스테이킹 방식을 채택하여 운영되고 있으며, 이들의 방식은 지속적으로 분산 합의를 이루고, 에어드롭과 더 높은 스테이킹 수익을 통해 사용자를 큰 합의圈에서 그들의 작은圈으로 유도하고 있습니다.

또한 대부분의 초기 프로젝트에 대해 PoS 합의 네트워크를 만드는 것은 매우 어렵고, 사용자가 다른 수익과 유동성을 포기하고 참여하도록 설득하는 것은 쉽지 않습니다.

EigenLayer가 해결하는 문제

재스테이킹은 수익이 누적되는 것을 의미하지 않으며, 이는 완전히 다른 두 가지입니다.

이더리움 합의 프로토콜에서 검증 노드를 제약하는 핵심은 그 벌칙 메커니즘(Slashing)이며, EigenLayer가 제안한 재스테이킹 프로토콜의 핵심은 어떤 방식으로 벌칙 논리를 확장하여 많은 능동 검증 서비스(Actively Validated Services, AVS)가 논리를 작성하고 악의적인 플레이어에게 처벌을 가하며 행동을 제약하고 합의에 도달할 수 있도록 하는 것입니다.

EigenLayer는 이더리움 위에 구축된 혁신적인 프로토콜로, 재스테이킹 메커니즘을 도입하여 합의 계층에서 이더리움과 유동성 스테이킹 토큰(LST)을 재사용할 수 있도록 합니다. 2024년 2월 기준으로 EigenLayer 프로토콜의 잠금 가치는 45억 달러에 달하며, 그 중 LST 비율은 약 40%입니다. 또한 유명 투자 기관 a16z는 1억 달러의 투자를 발표했으며, 그 생태계 프로젝트인 Renzo, Puffer 등이 차례로 Binance, OKX 등의 투자를 받았습니다. 이는 이더리움의 기준 인프라를 완성하고 암호 경제의 안전성을 높이는 데 있어 중요한 진전을 나타냅니다.

잠금 가격이 45억 달러를 초과

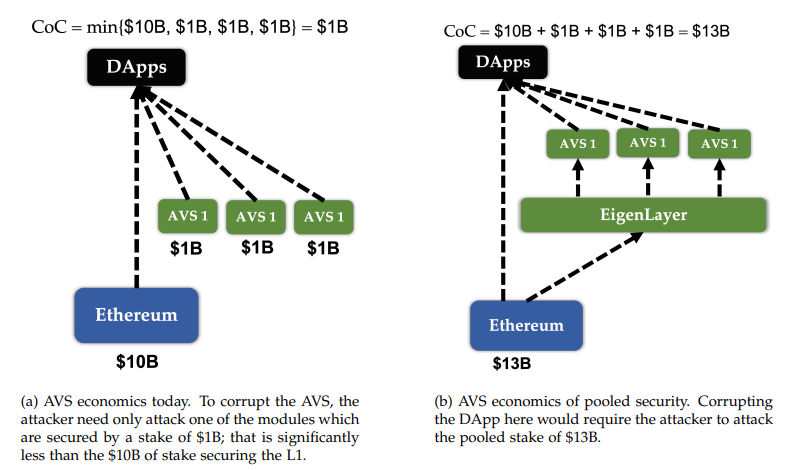

EigenLayer의 핵심 기능은 이더리움의 안전성을 다양화하는 것입니다. 아래 그림(백서에서 발췌)에서 세 개의 AVS는 재스테이킹 프로토콜을 통해 더 큰 자금량에서 오는 합의 안전성을 더 쉽게 얻을 수 있으며, ETH Layer1의 약화를 초래하지 않았습니다.

EigenLayer는 합의를 더 집중화합니다

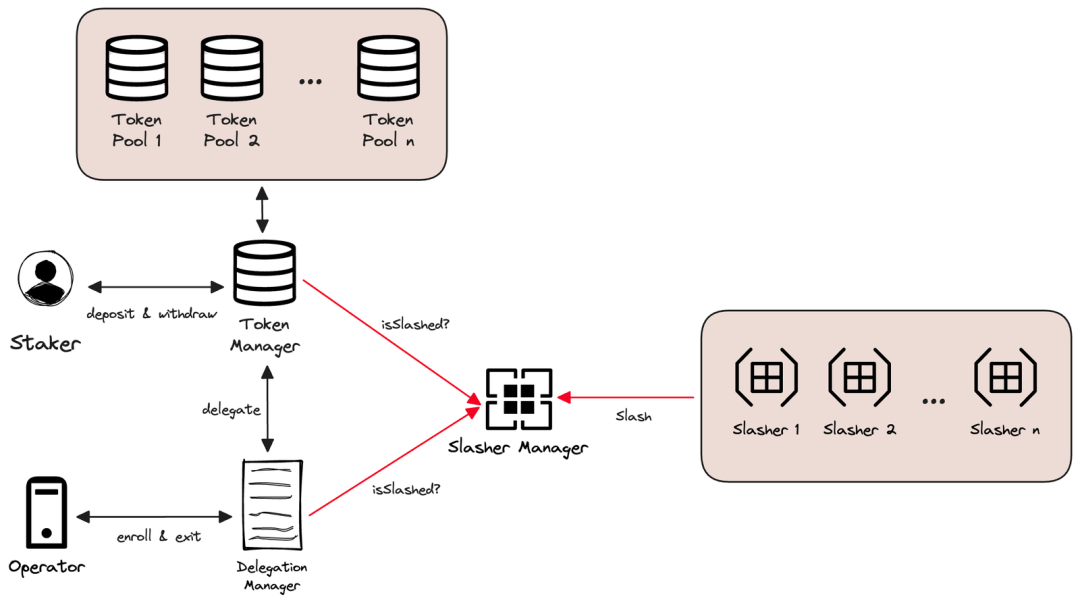

EigenLayer는 세 가지 핵심 구성 요소를 포함하고 있으며, 이는 각각 재스테이킹 프로토콜의 세 가지 사용자에 해당합니다:

- TokenManager: 스테이커(staker)의 스테이킹 및 출금을 처리합니다.

- DelegationManager: 운영자(operator)를 등록하고 운영자 지분을 추적 관리합니다.

- SlasherManager: 벌칙 논리를 관리하고 AVS 개발자에게 처벌 능력 인터페이스를 제공합니다.

EigenLayer 간소화 아키텍처 다이어그램

그림에서 각 역할 간의 협력 관계를 명확히 볼 수 있습니다:

- 스테이커는 TokenManager를 통해 그들의 LST를 스테이킹하고 추가 수익을 얻으며, 동시에 스테이커는 해당 운영자에 대한 신뢰를 가지고 있습니다(이는 Lido, Binance에서 스테이킹할 때와 다르지 않으며, 운영자가 신뢰를 얻는 것이 기본입니다).

- 운영자는 DelegationManager를 통해 등록 후 LST 자산을 얻고, AVS 서비스가 필요한 프로젝트에 노드 서비스를 제공합니다. 프로젝트에서 제공하는 노드 보상 및 수수료에서 수익을 추출합니다.

- AVS 개발자는 일반적이거나 특별한 Slasher를 노드에서 실행하여 프로젝트 측(AVS 수요자)에게 제공하며, 이러한 프로젝트 측(예: 크로스 체인 브리지, DA, 오라클 등)은 EigenLayer를 통해 이러한 서비스를 구매하여 직접 합의 안전을 얻습니다.

각 역할은 EigenLayer 프로토콜에서 수익을 얻을 수 있으며, 전체적으로 보면 "삼승 제로 손실"의 상황입니다.

재스테이킹 구현 방법

여기서는 구현 논리를 더 간단하게 설명하기 위해 Operator와 DelegationManager를 숨겼으며, 위의 아키텍처 다이어그램과 약간의 차이가 있습니다.

우선, 유동성 스테이킹 토큰의 재스테이킹을 예로 들어, 가장 간단한 TokenPool 구현은 세 가지 기능을 충족해야 합니다: 스테이킹, 출금, 벌칙. Solidity로 구현된 효과는 다음과 같습니다:

contract TokenPool { // 스테이킹 잔액 mapping(address => uint256) public balance;

function stake(uint256 amount) public; // 스테이킹 function withdraw() public; // 출금

// 벌칙 논리 실행 function slash(address staker, ??? proof) public;}

슬래시 논리를 수평적으로 확장하기 위해 AVS 개발자에게 통합된 인터페이스를 제공할 수 있도록 다음과 같이 수정할 수 있습니다. 등록된 여러 슬래셔는 필요에 따라 순차적으로 실행하고 전달하며, 특정 단계에서 악의적인 행동을 할 경우 스테이킹 금액을 적절히 줄입니다(원주율 스테이킹과 유사하게):

contract Slasher { mapping(address => bool) public isSlashed; // 벌칙 논리 구현 function slash(address staker, ??? proof) public;}

contract TokenPool { mapping(address => uint256) public balance; // 등록된 슬래셔 관리 mapping(address => address[]) public slasher;

function stake(uint256 amount) public; function withdraw() public; // 슬래셔 등록 function enroll(address slasher) onlyOwner;}

슬래셔 등록은 실제로 비교적 엄격한 과정이며, 검토된 슬래시 논리만이 EigenLayer와 사용자에게 수용될 수 있습니다. 스테이킹 토큰을 어떻게 분배할 것인지도 또 다른 핵심 문제입니다.

현재 EigenLayer는 9종의 다양한 유동성 스테이킹 토큰(LSTs)을 지원하며, TokenPool 위에 더 높은 수준의 TokenManager를 통해 구현됩니다:

contract TokenManager { mapping(address => address) tokenPoolRegistry; mapping(address => mapping(address => uint256)) stakerPoolShares;

// stETH를 stETHTokenPool에 스테이킹 function stakeToPool(address pool, uint256 amount); // stETHTokenPool에서 stETH 출금 function withdrawFromPool(address pool); // ...}

이로써 우리는 간단한 LSD 재스테이킹 계약을 구현할 수 있습니다. 작은 질문을 생각해보세요: 벌칙을 받은 LST(예: 1 stETH)는 어디로 가는가? 파괴되는가, EigenLayer의 국고에 충당되는가, 아니면 다른 용도로 사용되는가?

원주율 재스테이킹의 원리는 이해하기 쉽지만 구현은 더 복잡합니다. 왜냐하면 이러한 스테이킹된 ETH는 신호 체인(Beacon Chain)에 존재하며, EigenLayer 프로토콜은 이더리움의 실행 계층에서 스마트 계약으로 실행되며, 오라클을 통해 합의 계층의 데이터(예: 노드 검증자 잔액 등)를 가져옵니다. 이 부분은 계약 구현을 참조할 수 있습니다: https://github.com/Layr-Labs/eigenlayer-contracts/blob/master/src/contracts/pods/EigenPod.sol

폭발적인 재스테이킹 생태계

2023년 이후로 재스테이킹 서사는 점점 더 깊어지고 있으며, 많은 프로젝트가 EigenLayer 프로토콜을 기반으로 많은 상위 포장을 했고, 많은 프로젝트가 EigenLayer 프로토콜을 통해 더 많은 합의와 안전성을 얻기를 희망하고 있습니다. 아래는 몇 가지 인기 있는 프로젝트입니다.

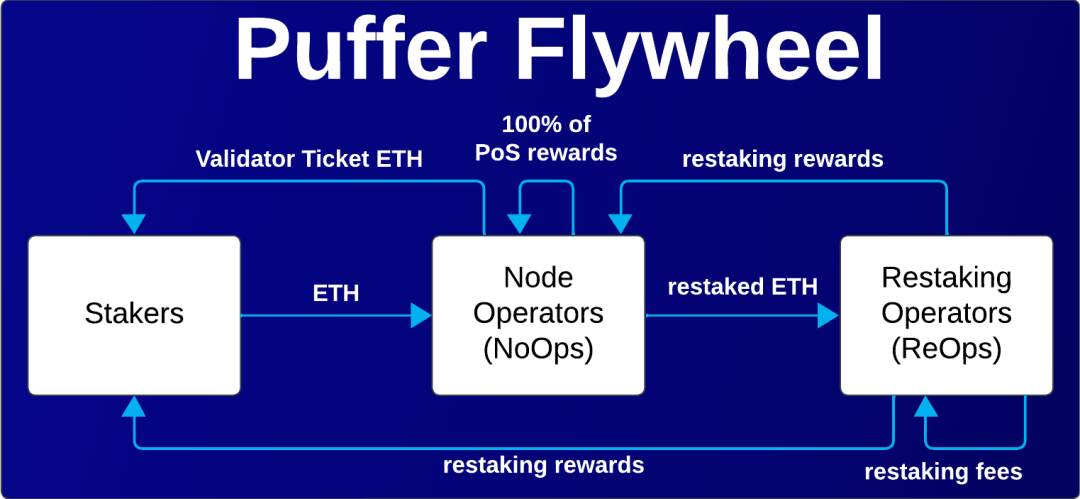

Puffer Finance (pufETH)는 EigenLayer 기반의 유동성 재스테이킹 프로토콜로, 개별 스테이커의 진입 장벽을 낮추는 것을 목표로 하며, EigenLayer의 "원주율 스테이킹" 분야에 중점을 두고 있습니다. 예를 들어, 노드 운영자의 최소 요구 사항을 32 ETH에서 2 ETH로 낮추었습니다.

Puffer는 기술적으로 원격 서명 도구인 Secure-Signer를 강조했습니다. 원격 서명자는 검증자 내의 모듈로, 키 관리 및 서명 논리를 합의 클라이언트 외부로 이동할 수 있게 해줍니다. Secure-Signer는 TEE 장치인 Intel SGX에서 실행되며, 검증자에게 더 강력한 키 보안 및 슬래시 보호 보장을 제공합니다.

현재 Binance와 EigenLayer 모두로부터 투자를 받은 유일한 프로젝트인 Puffer는 일반 투자자들 사이에서도 인기가 있으며, 우리는 Puffer 스테이킹에 참여하여 pufETH와 일정한 포인트를 얻을 수 있습니다.

스테이커와 NoOps 간의 플라이휠

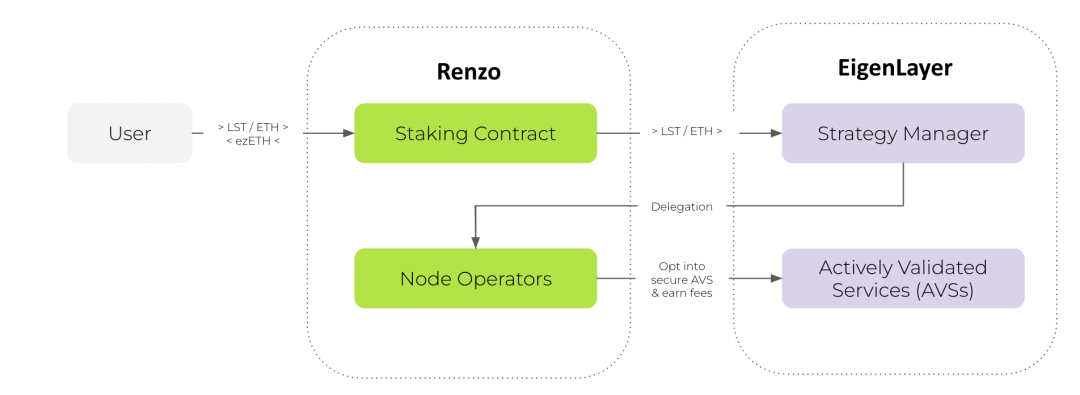

Renzo Protocol은 EigenLayer 프로토콜 내의 전략 관리자(StrategyManager)에 대한 고급 포장으로, AVS를 보호하고 더 높은 스테이킹 수익을 제공하는 것을 목표로 합니다. EigenLayer의 원리에 따르면, 슬래싱 논리는 AVS 개발자가 제공하며, 이러한 AVS 간의 조합 전략은 수가 증가함에 따라 복잡해집니다. Renzo는 노드 운영자와 AVS 개발자에게 보호를 제공하기 위해 한 층의 포장을 추가했습니다.

Renzo는 올해 OKX Ventures와 Binance Labs의 투자를 받았으며, 가까운 미래의 재스테이킹 분야에서 중요한 역할을 할 것으로 믿어집니다.

Renzo Protocol 아키텍처

EigenPie는 MagPie와 EigenLayer가 협력하여 출시한 재스테이킹 프로토콜로, 이 이름은 공식 프로젝트로 오해될 수 있지만 실제로는 정확하지 않습니다. 올해 초 EigenPie는 첫 번째 스테이킹 포인트 활동을 시작했으며, 참여자는 한 번에 세 가지를 얻을 수 있습니다: EigenLayer 포인트, EigenPie 포인트 및 IDO 할당.

KelpDAO (rsETH)는 EigenLayer 기반의 삼중 수익 재스테이킹 프로토콜로, 다른 생태계 프로젝트와 마찬가지로 KelpDAO는 노드 운영자와 AVS 간의 협력 관계에 중점을 두고 있으며, 양측의 이익과 협력 관계를 보호하는 고급 포장을 제공합니다.

KelpDAO는 재스테이킹 분야에서 매우 중요한 상장되지 않은 프로젝트이며, 많은 투자자들이 적극적으로 참여하고 있습니다.

새로운 보안 위험

재스테이킹은 추가 수익을 가져오는 것 외에도 더 큰 위험 노출을 가져옵니다.

첫째, 재스테이킹 프로토콜의 계약 보안 위험이 있습니다. EigenLayer 프로토콜을 기반으로 구축된 프로젝트 자금은 기본적으로 그 계약에 존재하므로, EigenLayer 계약이 공격받으면 프로젝트 자금과 사용자 자금 모두 손실될 수 있습니다.

둘째, 재스테이킹 프로토콜은 더 많은 LST를 발행했습니다. 예를 들어 Puffer의 pufETH, KelpDAO의 rsETH 등은 전통적인 LSD(예: stETH)보다 계약 논리가 더 복잡하여 LST 탈피 또는 프로젝트 RUG로 인한 자산 손실이 발생할 가능성이 더 큽니다.

EigenLayer 프로토콜 외에도 다른 재스테이킹 프로토콜의 대부분은 현재 출금 논리를 구현하지 않았으며, 초기 참여자는 2차 시장을 통해 일정한 유동성을 얻을 수밖에 없으므로 유동성 부족으로 인해 손실이 발생할 수 있습니다.

EigenLayer 자체도 프로젝트 초기 단계(Stage 2)에 있으므로 일부 계약 기능이 완벽하지 않으며(예: StrategyManager), 초기 참여자는 이 부분의 위험에 주의해야 합니다.

요약

재스테이킹 분야는 2023년 이후로 매우 뜨거운 상황이며, 많은 체인 커뮤니티의 독립 투자자와 투자 기관이 참여하고 있습니다. 기술적으로 EigenLayer가 제안한 재스테이킹 프로토콜은 유동성 스테이킹에 새로운 사고를 제공하고, 더 많은 문제를 해결했습니다.

한편, 재스테이킹 개념은 아직 비교적 새롭고, EigenLayer 프로토콜을 포함한 많은 재스테이킹 프로젝트는 아직 초기 테스트넷 단계에 있으며, 기회와 도전이 공존하고 있습니다.

현재 재스테이킹 분야에서 EigenLayer가 독주하고 있으며, 앞으로 더 많은 프로젝트가 참여하여 유동성 스테이킹의 새로운 모델을 탐색하고, 프로젝트에 새로운 합의 안전 솔루션을 제공할 것으로 예상됩니다.

재스테이킹 프로토콜의 점진적인 부상과 함께, ZAN은 초기 재스테이킹 프로젝트에 전문적인 노드 서비스와 감사 서비스를 제공하여 이 잠재력이 넘치는 분야에서 프로젝트가 안정적으로 나아갈 수 있도록 지원합니다.

위험 경고 위험 경고

위험 경고 위험 경고