全景式解讀DEX行業格局與發展趨勢

聚合平台將爭奪交易者的資金,而AMM則爭奪LP的資本。

聚合平台將爭奪交易者的資金,而AMM則爭奪LP的資本。近日,知名加密研究機構Messari發布了一篇社區投稿,作者系加密貨幣對沖基金Gamma Point Capital執行合夥人Rahul Rai,原標題《The Past, Present, and Future of Decentralized Exchanges》。

在該文中,作者詳細分析了去中心化交易所的發展現狀與問題,並以Balancer、DODO、0x、Kyber、Serum等10餘個DEX項目具體舉例分析其技術解決方案,並試圖描繪DEX生態的未來發展圖景。鏈捕手對此文進行了翻譯並作出不影響原意的編譯。

做市商在金融市場的平穩運轉中起著至關重要的作用,通過不斷地報出準備買入和賣出的價格,增加了其他市場參與者的流動性,使他們能夠以最優價格、最小滑點交易標的資產。此外,通過跨各種交易所提供流動性並消除市場間價格差異,它們可以提高整體市場效率並實現價格發現。

做市最終是一個複雜的優化問題,參與者需要利用專有的統計模型和低延遲技術來構建可持續的長期護城河。所有這些都導致做市商處於低功率主導和長尾狀態,只有極少數的頂級參與者佔據了交易量的絕大部分。

例如在美國股票市場,Citadel Securities和Virtu共同佔據了近50-60%的市場份額。尤其是Citadel證券,支持交易8000多種上市證券和16000多種場外交易證券,約佔美國股票交易量的25%和美國所有上市零售交易量的39%。

與傳統金融形成鮮明對比的是,傳統金融監管和競爭壁壘禁止個人和小型交易者擔當做市商的角色,而加密市場則為所有參與者提供了直接的市場准入。

個體交易者可以完全訪問中心化交易的技術堆棧,從而使他們能夠使用與專業公司相同的API和伺服器來提供報價並進行算法交易。去中心化金融(DeFi)進一步推進了這一點,並通過實施基於自動做市商(AMM)的去中心化交易所(DEX),使進入市場做市和提供流動性的途徑完全民主化。

基於AMM的DEX已被證明是最具影響力的DeFi創新之一,它允許投資者通過預先籌集的鏈上流動資金池,以完全去中心化和非托管的方式在加密貨幣之間進行無縫交易。通過僅將資金存入這些鏈上流動性池(LP),流動性提供者可以通過應計交易費(基於其對流動性池中的出資百分比)來獲得其資本的被動收入。

在過去的幾個月中,DEX取得了空前的成功。在Uniswap的帶領下,DEX交易量在2月份飆升至創紀錄的720億美元,DEX平台上的總流動性(也稱為總價值鎖定)也達到了近100億美元的歷史新高。

但是,儘管取得了初步成功,但AMM仍面臨著一系列挑戰。許多固有的問題(例如無常損失、資本效率、滑點、Gas成本、速度等)使它們受阻。在本文中,我們將介紹DEX和AMM創新的三個主要領域,並重點介紹它們最有前途的實現:

資本效率和可自定義的AMM:Bancor、DODO、Balancer、Deriswap、Uniswap

鏈上做市商和訂單簿:Kyber、0x、Serum、Raydium

DEX聚合器和跨鏈流動性:1inch、Matcha、THORchain

一、資本效率和可自定義的AMM

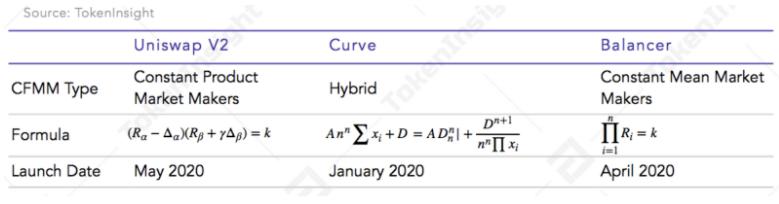

Uniswap的恆定乘積算法x * y = k在2018年底的啟動是一個關鍵時刻,啟動了圍繞AMM曲線和恆定函數做市商(CFMM)的寒武紀創新爆發。

Balancer通過實施恆定函數算法,推出兩個以上的資產以及權重在50%/50%之外的方法。Curve於2020年初推出,它修改了Uniswap的AMM功能,以最大程度地降低價格相對穩定資產的滑點,這表明對CFMM曲線的細微調整可以大大提高資本效率和降低滑點。

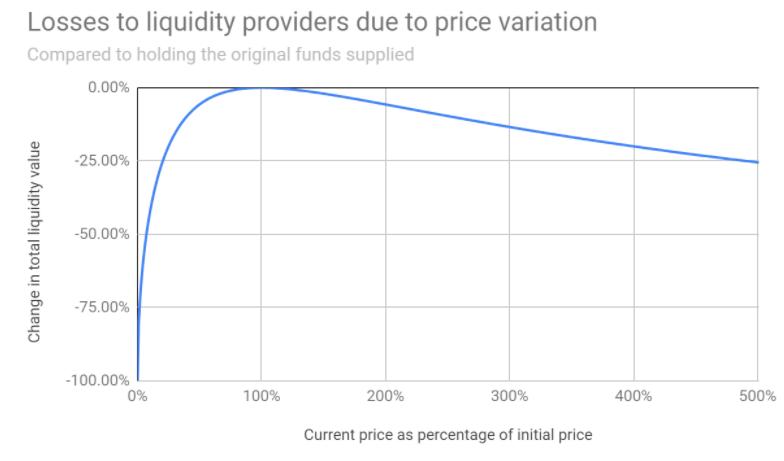

但是,AMM池中的LP會面臨一些固有風險和效率低下的問題。最重要且相對深奧的風險是無常損失(IL),即在向AMM池中提供流動性與持有基礎代幣之間的資產組合價值隨時間而形成的差異。

發生這種情況是因為AMM市場價格不會自動調整,因此,當整個市場的價格發生變化時,套利者會介入並以犧牲流動性提供者利益為代價來獲利。因此,AMM池中LP的實際收益是交易累計費用與價格差異所造成的無常損失之間的平衡。

除了無常損失以外,AMM在當前實踐中還存在資本效率低下、流動性利用不足和多代幣風險敞口的問題。 由於AMM在整個價格範圍(0,+∞)上均勻地分配資金,因此只有在市場價格附近分配的資金才能得到有效利用,而很大一部分資金只有在定價曲線開始呈指數變化時才可用。結果,AMM需要大量的流動性以匹配傳統訂單簿交易中的滑點。

此外,AMM通常被稱為「懶惰的流動性」,由於提供給交易者的價格點是無法控制的,這與傳統的做市商更為靈活和敏捷的方式有所不同。此外,AMM通常要求LP存入兩個或多個代幣以提供流動性,從而經常迫使他們承擔額外的資產風險敞口。

鑑於AMM的當前局限性,許多協議已介入以圍繞資本效率和可定制AMM邏輯進行創新。Bancor V2該協議於2020年4月推出,是解決資本效率、無常損失和多代幣風險敞口的首批協議之一。

它利用固定的流動性儲備金,該儲備金使用Chainlink預言機的價格更新來動態調整AMM池權重。這使內部集合價格與外部市場價格保持一致,從而防止套利者以無常損失的形式從LP吸取價值。

此外,V2還提供了可自定義的AMM曲線邏輯以及與借貸池的集成,從而實現了更低的延誤、更優的價格和更高的資本效率。最後,通過Chainlink算法錨定流動資金儲備,LP可以維持單一代幣敞口,並可以選擇其對AMM中任何代幣的敞口,範圍是0-100%。

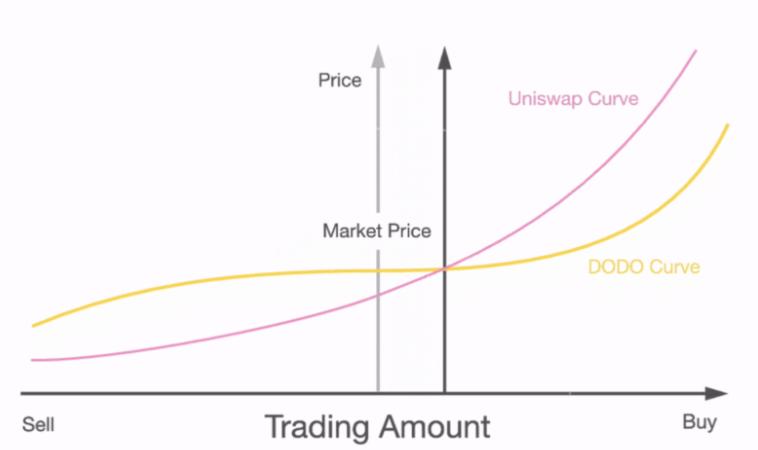

DODO是圍繞可定制AMM邏輯進行創新的另一種協議,該協議開創了主動做市(PMM)算法,該算法旨在對訂單簿匹配系統進行概括。PMM通過利用價格預言來調整定價曲線,從而使更大一部分的流動性集中在資產的市場價格周圍,從而提高了資本效率和降低了無常損失。如下所示,在市場價格附近,DODO曲線比Uniswap曲線更加平坦,表明較高的資金利用率和較低的滑點。

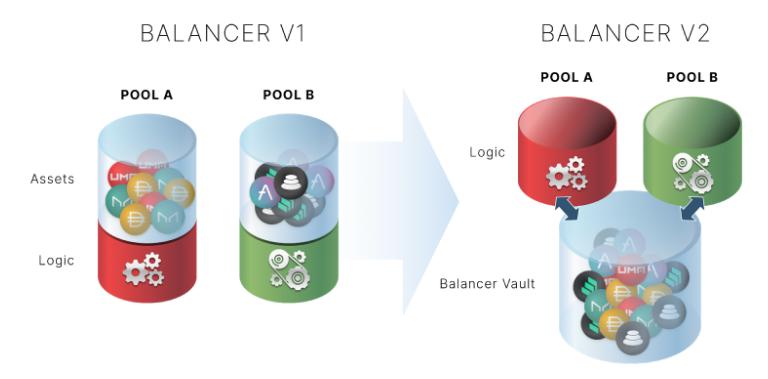

Balancer V2也是圍繞資產效率、靈活性和Gas效率進行創新的通用AMM協議,它實現了一個單獨的保管庫,用於保存和管理存放到平衡器池中的所有資產。

由於AMM與保管庫進行的代幣管理和記帳分離,因此資金池可以實現任何任意的、可自定義的AMM邏輯,包括加權池(用於恆定權重指數基金)、穩定池(用於軟掛鉤代幣)和智能池(用於正在進行的參數更改)。

隨著Balancer資產管理器(可利用資金池存放在金庫中的基礎代幣的可信外部智能合約)的推出,通過將AMM中未被利用的資產借貸給借貸協議,可以提高資本效率和收益率。該團隊最近宣布與Aave建立合作關係,以構建第一個Balancer V2資產管理器。

此外,去年底安德烈•克羅恩(Andre Crone)與Sushiswap共同宣布的Deriswap將交易、期權和借貸組合成一個單一的資本效率合約。通過整合流動性和跨多個應用部署資金,它允許LP保持資產敞口並獲得額外收益。

最後,Uniswap V3是另一個備受期待的項目,據說它將實現可自定義的AMM曲線並解決資本效率問題。

二、鏈上做市商和訂單簿

資本市場旨在以最有效和最具成本效益的方式匹配金融資產的買賣雙方。從歷史上來看,中央金融交易所為匹配流動性的買方和賣方而實施的主要制度有兩種:

詢價(RFQ):報價人每次希望交易時都會向多個做市商發送報價請求

中央限價訂單簿(CLOB):做市商在訂單簿中連續流報價,價格接受者與之交易

這兩種系統都已經發展成為一種能夠實現流動性和價格發現的高效方法,並且在時間的考驗中生存下來,它們各有優缺點。當價格接收者不經常出現且價格相對較大時,RFQ系統會更好地工作,因此做市商僅需在價格受到接收者的委託時顯示價格。

大多數OTC服務台都採用某種形式的RFQ技術,例如當我在Morgan Stanley的外匯(FX)服務台上工作時,對於大型交易訂單,我們將不斷響應對沖基金的雙向OTC價格報價。當有相對較小交易規模的持續不斷的價格接受者湧入時,CLOB系統最有效,在這種情況下,做市商很樂意通過算法連續地發送雙向報價。

在DeFi中,由於以太坊固有的性能限制,AMM佔據了大部分的DEX流動性,這使得鏈上訂單簿和做市商變得不可行。隨著AMM的日趨飽和和專業做市商尋求提供DeFi流動性的更有效的解決方案,我們開始看到跨鏈RFQ和CLOB協議的快速創新。完全在鏈上的交易直接在區塊鏈本身上進行代幣價格報價、訂單匹配和交易結算,而混合方法在鏈外系統中執行訂單和匹配。

例如,Kyber是亞洲領先的完全鏈上DeFi流動性提供商之一,擁有5%的DEX市場份額。它已經通過聯儲價格儲備(FPR)促進了超過10億美元的鏈上交易量,這是一種流動性系統,專業做市商可以通過控制定價和再平衡算法來維護鏈上價格。

該團隊於2020年10月下旬啟動了Kyber PRO,這是一個基於FPR系統的端到端框架,該框架提供工具、文檔和技術支持,使專業做市商能夠在最少的智能合約知識的情況下輕鬆地在鏈上定義並運行有利可圖的做市操作。

隨著最近Kyber3.0的發布,該項目計劃從單一協議過渡到滿足不同DeFi應用場景的流動性協議中心。此外,他們計劃推出Kyber DMM,這是一家自動化的動態做市商,能夠根據市場情況通過可編程的定價曲線來提高資本效率和動態費用,以減少無常損失並增加LP的利潤。

0x是另一個領先的DEX基礎設施,它具有兩個主要產品:一個DEX聚合API(允許開發者集成跨平台資產交易,交易量已超過25億美元),以及一個面向消費者的DEX聚合器,即Matcha,它在過去六個月中已經促進了28億美元的交易量。

專業的做市商可以通過混合系統通過RFQ向0x API用戶提供流動性,其中訂單存儲和匹配在鏈下完成,而交易結算在鏈上完成。借助v3的代幣經濟學,該網絡已向ZRX持有者和做市商支付了超過100萬美元的費用。

此外,前面提到的PDM算法先驅DODO,最近宣布了其v2.0版本,該版本旨在通過DODO Private Pools(DPP)的推出使專業做市商進入鏈上。做市商可以利用這些私募市場和可定制的PMM流動資金池,在鏈上部署量身定制的策略,並對市場狀況做出動態反應。他們還可以選擇向普通用戶LP開放資金池,這是在專業做市商民主化中邁出的令人振奮的一步。

此外,與以太坊相比,一些Layer1區塊鏈提供了顯著更快的交易吞吐量和結算時間,因此鏈上訂單變得越來越重要。

例如,Serum是一種位於Solana區塊鏈上的原生DEX,但可以實現與以太坊的完全互操作性,以太坊提供去中心化的鏈上限價訂單簿和去信任化的跨鏈交易。Solana是將歷史證明(PoH)時間戳系統與權益證明(PoS)共識算法相結合的區塊鏈,以優化可擴展性並實現低交易成本、亞秒級結算時間和高達65K的TPS(與以太坊當前的15 TPS相比)。

Serum的訂單簿利用Solana的更高速度和更低的成本來部署完全的鏈上和程序化匹配引擎,從而允許用戶提交指定方向、大小和價格的訂單。自成立以來Serum的交易量超過9億美元,是增長最快的DEX之一,鑑於目前以太坊為基礎的DeFi協議的吞吐量和Gas限制,Serum可能會繼續佔領市場份額。

隨著鏈上做市商和訂單簿項目的激增,我們正在慢慢接近實現Haseeb在Unbundling Uniswap中概述的願景,即通過聚合平台將DeFi流動性商品化,專業鏈上做市商將與AMM平台並肩競爭。觀察價值最終會累積在哪個平台會很有趣。以太坊是否能夠保持其對其他性能更佳區塊鏈的主導地位?AMM是否能夠與更具資本效率的鏈上做市商競爭?

三、聚合器和跨鏈流動性

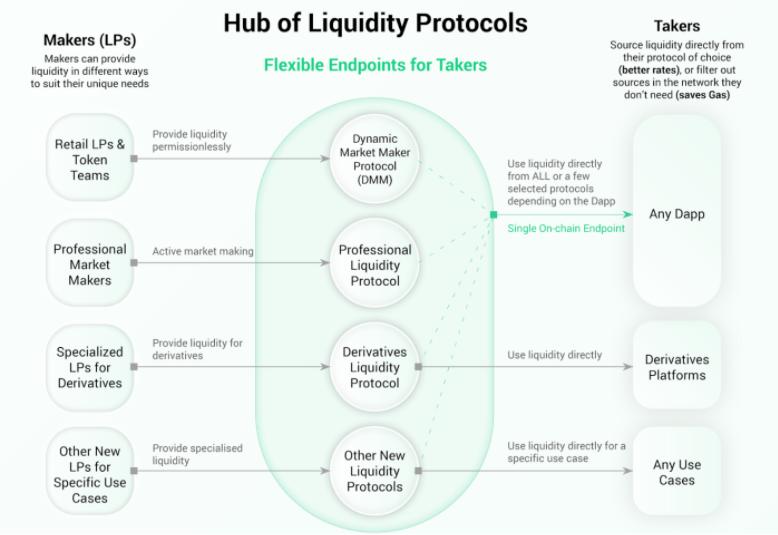

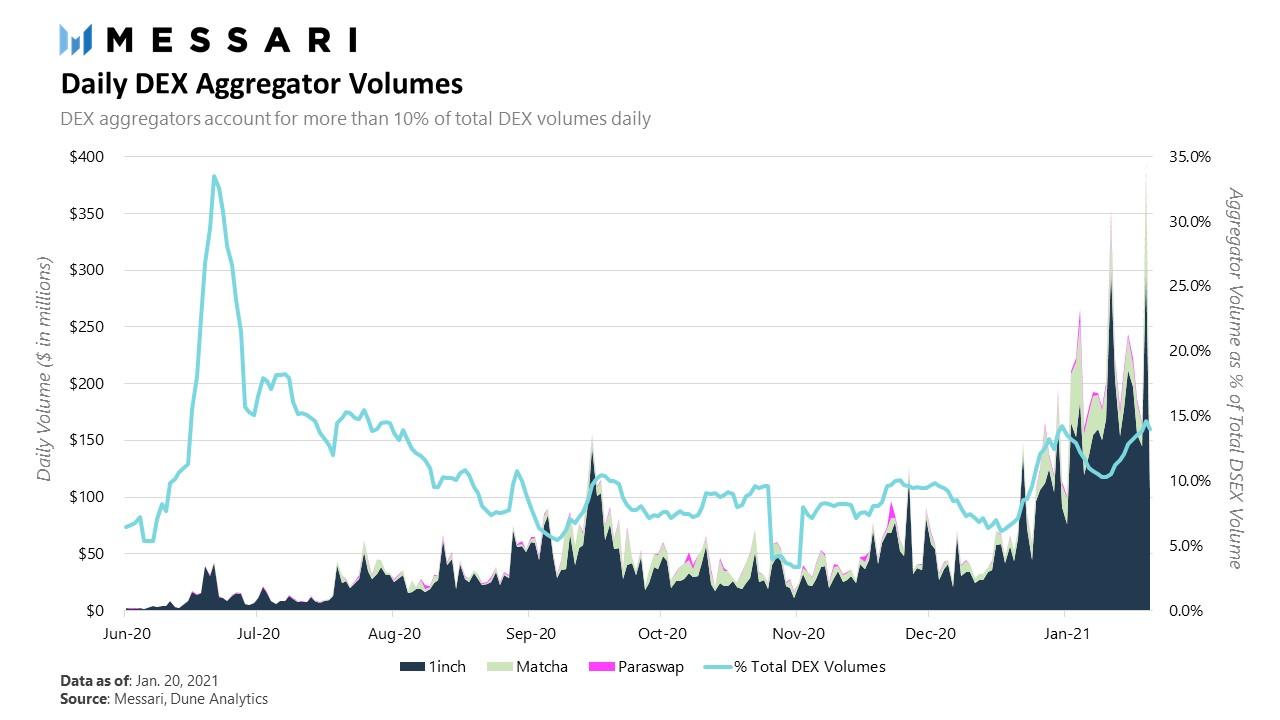

DEX聚合器可以整合流動性並智能地傳遞訂單以使用戶最佳地執行交易,在過去幾個月中其交易量迅速增長。隨著聚合器繼續佔領市場份額,需求側實際上變得商品化,AMM的流動性變成了無差別的供應,交易員將越來越多地通過聚合器間接與DEX互動,迫使DEX專注於擁有供應方並提供有競爭力的價格。

簡而言之,聚合平台將爭奪交易者的資金,而AMM則爭奪LP的資本。

Pantera在最近的文章中很好地捕捉了這一論點:

「我們預見了未來的趨勢,即可以合併並通過1inch或Matcha等聚合器輕鬆訪問數百個去中心化交易所的流動性。像Wintermute這樣的做市商可以將流動性直接插入這些聚合器中,並最終使DEX市場具有與中心化交易所的同等效率。前端是以用戶為中心的DEX聚合器,後端具有高效、複雜的算法,這種結合有可能加速DeFi的採用,甚至可以推動中心化交易所的去中心化,在將來,像Coinbase這樣的中心化交易所將成為去中心化交易所基礎設施的前端。」

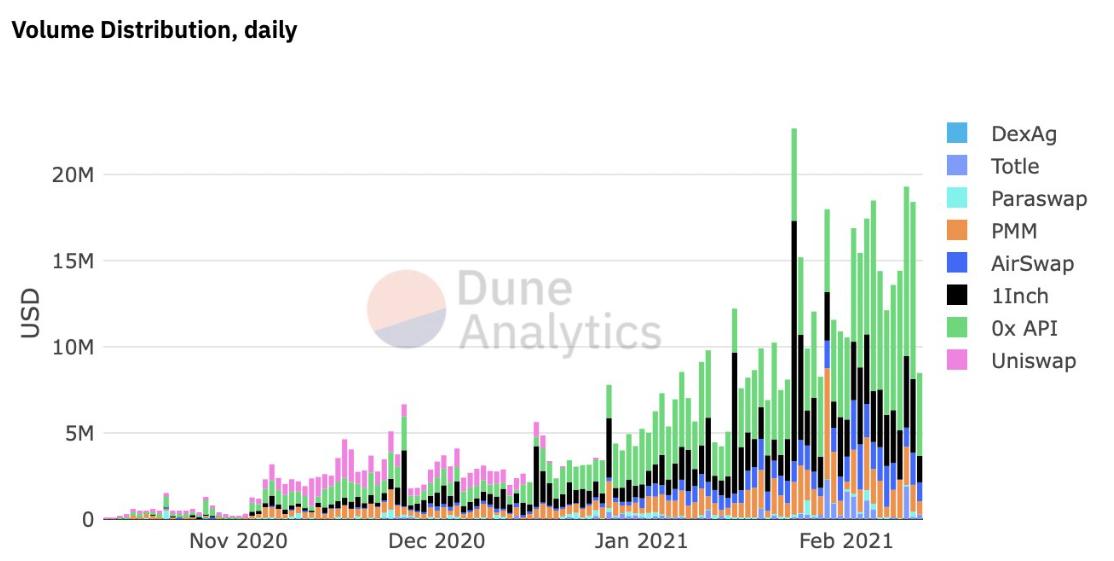

目前兩個最主要的流動性聚合商是1inch和Matcha。1inch是領先的DEX聚合器,約佔所有DEX日交易量的10%,每日交易量經常超過3億美元。正如Messari先前所述,聚合協議由鏈上智能合約組成,這些合約執行與多個DEX的批量處理交互。

1inch的專有脫鏈Pathfinder API用於為最終使用1inch的鏈上合約執行的用戶優化交易路徑(速度、成本和效率)。自成立以來,1inch已促進了超過130億美元的交易,其中一半是在過去三個月內執行的。除了主導前端用戶體驗,1inch還積極推行垂直整合策略,例如1inch流動性協議和跨鏈集成。

Matcha是面向消費者的DEX聚合器,由0x協議構建,它使用0x API和智能訂單路由來聚合流動性並提供最佳交易執行。今年1月,Matcha平均日交易量超過4000萬美元,而2月交易量超過10億美元。

在幕後,Matcha將交易分為0x Mesh、Kyber、Uniswap、Curve、Oasis和其專有的流動性來源,以為交易者找到最佳價格。

此外,Matcha利用Meta交易和Gas代幣進一步降低了交易者的交易成本,並最大程度地降低了以太坊Gas費用。

歸根結底,對於DEX聚合器來說,獲取價值是一場鬥爭,因為缺乏網絡效應、0轉換成本、費用提取而變成了一場「惡性競爭」。DEX聚合器也開始面臨來自錢包和投資組合管理平台的競爭,這些競爭者都在爭奪「控制最終用戶」並成為交易者的主要前端。

例如,MetaMask Swaps匯總了來自各種聚合器和AMM的流動性,每筆交易收取0.875%的服務費。到目前為止,它已經積累了約1000萬美元的費用,日均交易量接近2000萬美元。

儘管大多數DEX聚合器專注於以太坊,但隨著流動性在更多的Layer1鏈和協議中分布,跨鏈聚合器和流動性橋梁變得越來越重要。隨著以太坊Gas持續飆升,我們看到用戶轉向其他Layer1替代方案,例如BSC、Solana和Polkadot。

大多數以太坊協議都宣布了Layer2擴展計劃,Synthetix質押已經在Optimism上進行了,Loopring擁有活躍的Layer2 DEX,dYdX已宣布永久在Starkware的ZK Roolup中運行,Uniswap和Curve也將很快宣布Roolup方案。

但是過渡過程很慢,並且隨著以太坊第2層的規模逐漸擴展,其他區塊鏈也正在介入以滿足迅速增長的需求。

特別是BSC一直在穩步增長,其DEX協議Panckeswap最近比Uniswap的日均交易量更大,其借貸協議Venus總計鎖倉金額接近40億美元。

隨著這一趨勢的繼續,以及新的智能合約平台(如Polkadot、Solana、Avalanche和Near)的成熟,跨區塊鏈和協議的流動性聚合變得至關重要,這就是THORchain介入的地方。

THORchain是基於Cosmos SDK構建的去中心化跨鏈AMM,它提供了一種信任最小化的方式來跨各種Layer1區塊鏈交易代幣。

連續流動性池(CLP)和驗證者節點的網絡促進了跨鏈互換。協議的本機資產RUNE充當由節點發布的抵押品,以確保網絡安全,以及每個CLP的通用報價貨幣。RUNE被用作提供跨鏈證明以解決跨鏈互換的驗證程序的抵押品。此外,它充當系統中每筆交易的結算貨幣,以最大化所有資產的流動性。

從代幣經濟學的角度來看,THORchain為RUNE提供了強大的價值捕獲工具,該工具可根據流動性確定性地積累價值。THORchain的參與者通過綁定RUNE以確保共識或通過將RUNE與CLP中的外部資產一起進行抵押來獲得獎勵。

正如Multicoin在其最近的報告中所解釋的那樣,RUNE的價值必須始終是外部資產價值(即流動性池)的3倍-對於網絡中每1美元的本地資產,有限合夥人必須向相應的CLP抵押相當於1美元的RUNE,網絡中的節點必須綁定2美元的RUNE才能簽署交易並提供網絡安全性。這激勵了節點誠實操作,因為可以削減的債券價值始終比流動性池中資產的總價值還高。

THORchain已經獲得了超過8500萬美元的TVL資金,並計劃在不久的將來推出支持BTC、ETH、LTC、BNB和BCH的主網。THORchain最終希望成為解決加密資產短尾資產的AMM平台,這是一個大膽而又有利可圖的目標。

此外,它還可以提供跨鏈DeFi的基礎,用戶不僅可以交易跨鏈資產,還可以訪問跨鏈債務市場、合成資產、衍生品等。

四、結論

最終,所有投資者都希望利用其資本來最大化風險調整後的回報。AMM確實是從0到1的創新,它為交易和流動性池提供了非監管、不受審查約束的解決方案。通過真正使做市民主化並為流動性提供者提供賺取資本收益的好方法,DEX和AMM一直並將繼續成為DeFi堆棧的基礎部分。

風險提示

風險提示 風險提示

風險提示