Dragonfly 合夥人 Haseeb: 未來增長最快的公司或都將卡在 149 人

大模型定價其實是一場"AI 稅":它給大企業戴上算力枷鎖、放緩自動化,卻把訂閱制變成補貼小團隊的創新紅利。把規模卡在149人以下,初創就能近乎零成本地不斷試錯。

大模型定價其實是一場"AI 稅":它給大企業戴上算力枷鎖、放緩自動化,卻把訂閱制變成補貼小團隊的創新紅利。把規模卡在149人以下,初創就能近乎零成本地不斷試錯。作者:Haseeb

編譯:佳歡,ChainCatcher

@SemiAnalysis_ 最近在AI編程訂閱的經濟學裡發現了一個不可思議的現象。如果把使用量拉滿,你支付的費用實際上比通過API購買代幣便宜20到70倍。

許多人看到這一點便說:天哪,看看這些大模型公司在代幣上補貼了多少錢,泡沫肯定很快就要破了。

這種反應是錯的。大模型公司之所以願意提供這麼慷慨的套餐,自然是因為大多數用戶極少觸及上限。這款產品就像健身房會員卡:額度寬裕,是因為絕大多數人根本不怎麼用。

但我花了很長時間琢磨這件事,這裡確實有些古怪的地方。

我們無從得知他們在訂閱上的實際綜合利潤率,但據SemiAnalysis估計,在20%的平均利用率下,Anthropic的Max 5x計劃才勉強回本。20%的利用率可能還偏高了,尤其是在那些所有人(包括非程序員)都有訂閱帳號、卻只是偶爾用一次的組織裡。我認識的大多數機構,包括Dragonfly,都很大方地發放Claude Code訂閱,還鼓勵非編程人員去試。

但SemiAnalysis沒深入講的是,這完全是小企業才有的現象。大型企業用不上這種訂閱定價。

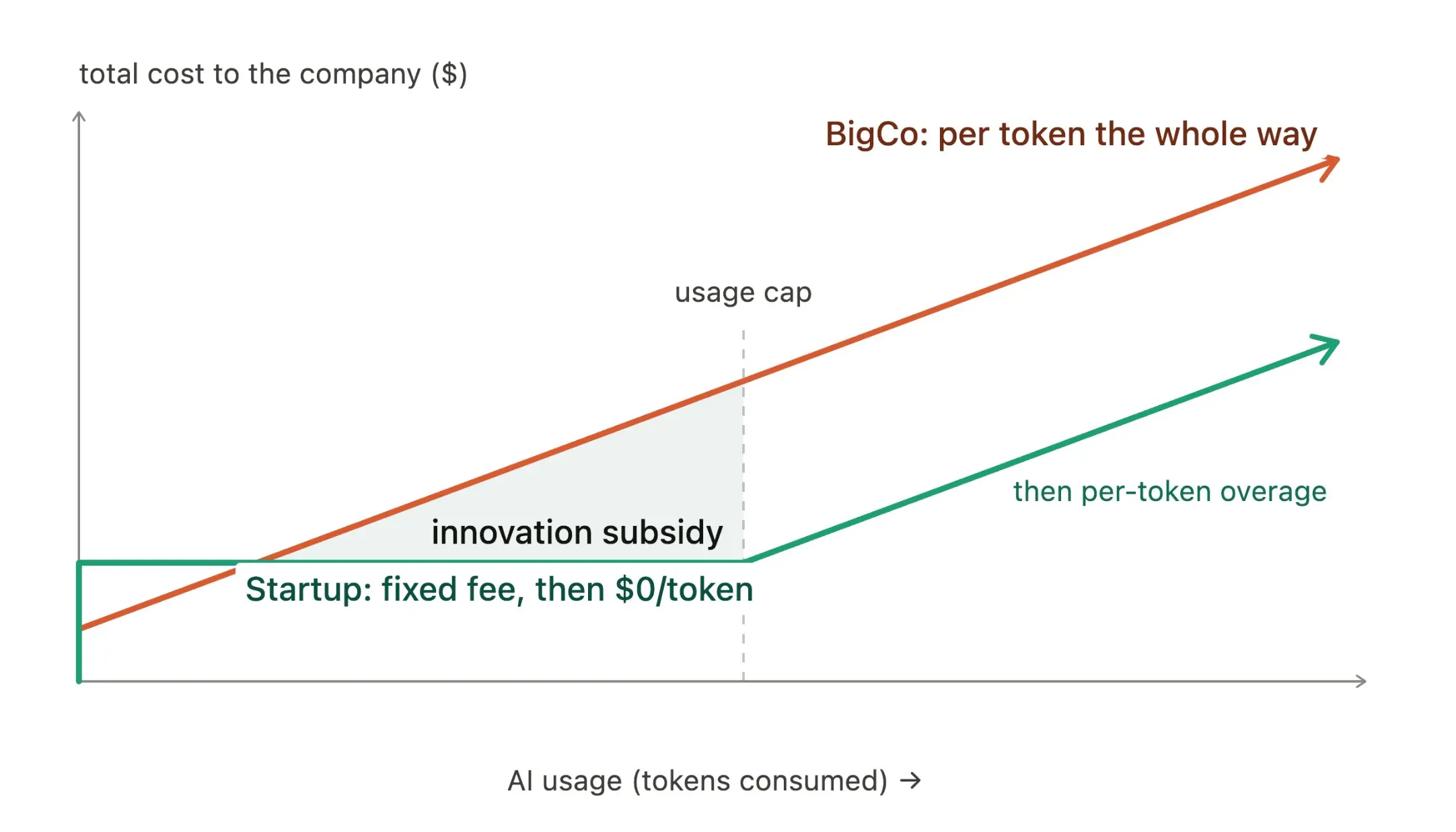

原因如下:當人數到了150人以上,你會被迫退出被稱為"團隊(Team)"版的訂閱模式。你必須切換到"企業(Enterprise)"版,定價是基礎20美元/席位,外加按代幣實際用量計算的API費用。企業只能按代幣成本線性付費,而SemiAnalysis認為API代幣的毛利率大約在75%。這是一個巨大的漲價,會在人數到150時突然生效。

所以,如果你是一家小企業或初創公司(或者個人用戶),你對AI支出的認知是被扭曲的。你的代幣定價其實非常優惠,Anthropic在你身上可能只維持著極低甚至負的利潤率。

你或許好奇,為什麼微軟和Uber對代幣支出大驚小怪,還大談"代幣精簡(token-minning)"。原因就在這裡。他們在每個代幣上付的結構性成本,比初創公司和個人高得多。

但Anthropic並不在乎!對一家B2B公司來說,從小公司或個人身上榨取最大價值,意義不大。看看Datadog或Cloudflare這樣的公司,他們80%到90%的收入都來自大型合同(年度經常性收入超過10萬美元)。在長尾客戶身上賺零利潤,只是一項客戶開發成本。

這是典型的B2B銷售思路。

但對同樣的局面,還有另一種看法:從稅收政策的角度。

因為如果代幣正在取代勞動力,那麼OpenAI和Anthropic在代幣上收的毛利,實際上就是一種對AI勞動力的徵稅。

這樣看代幣定價,會帶出兩個主要後果。

代幣定價作為稅收政策

假設SemiAnalysis文中的利潤率成立:訂閱制盈虧平衡,大型企業API毛利率75%。第一反應是把它稱為對大組織徵75%的AI勞動力稅,對初創公司徵0%。

標準的稅收分析會說,這阻礙了大公司在內部使用AI勞動力,在邊際上促使企業減少自動化、保留更多人類勞動力。(顯然,這也鼓勵使用更小或開源的模型,但淨效應是兩者都被激勵了。記住,我們這裡談的是邊際。)

然而,更強烈驅動行為的並不是平均稅率。在稅收政策裡,從來都不是。我們真正關心的是邊際稅率。

對採用一口價訂閱的初創公司來說,在觸及上限之前,下個代幣的邊際價格為零。而零邊際價格,是一項政策可能造成的最大扭曲。

對初創公司而言,訂閱模式基本上就是一種創新補貼。最壓倒性的動力,是琢磨怎麼盡可能高效地把整個代幣預算花光。這意味著跑Ralph循環、讓螢幕堆滿Claude Code會話、調度成群的智能體一起幹活。

在觸及上限之前,探索是免費的。所以初創公司實際上在競相榨乾訂閱的最後一滴價值,靠產量壓倒對手。反常的是,用得越多,平均代幣價格反而越低。每家初創公司都想成為那個讓Anthropic在訂閱上虧得最多的人。

大型企業面臨的激勵正相反。如果你超過了150個席位,探索中的每一個代幣都按全額加價收費(還帶75%附加費!),所以他們每多探索一步前沿,懲罰就線性地往上加。

大企業仍會把那些顯而易見的大批量任務自動化,但邊際的、實驗性的、有風險的自動化永遠發掘不出來,因為發現成本太高。這種稅收結構最終促使他們保留更多人力,維持原有的整體組織結構。

這正好和日本相反。由於人口下降,日本面臨巨大的勞動力短缺。歷史上這意味著日本追求高度自動化,因為高昂的人力成本激勵了自動化。這就是為什麼日本的餐廳、工廠、酒店、醫院裡都有機器人。

但奇怪的是,大企業發現自己陷入了和日本相反的困境:如果要為用AI付極高的稅,反而會削弱自動化的動力,加強保留現有員工的動機(如果這期間工資還停滯不前,就更明顯了)。

那麼在這個模型裡,勞動力的替代流向了哪裡?

所有人都盯著大公司,等AI裁員潮到來。但在75%的稅率下,太激進地用AI替換自己的員工可能根本不划算,代幣預算會直接爆炸。

但這不代表替代不會發生,只是替代會以另一種形態顯現。

當大企業把市場份額輸給那些綜合人力成本極低的AI原生初創公司時,大企業的收入和股價下跌會觸發裁員。但被淘汰的那些崗位,永遠不會在贏家初創公司裡重新出現。淨減員效應是一樣的,這個失業缺口只是轉移到了經濟體中稅率更低的另一個環節。

這也是為什麼"AI-washing"(把普通裁員說成是新發現的AI增效)可能不是一時的現象。所謂AI-washing,是指一家公司把裁員歸功於AI效率,實際上只是在掩飾普通的業務疲軟。

許多人以為這只是當前AI炒作周期裡的一陣風。但是,儘管所有人都準備好目睹大企業進行真正的AI裁員、用AI"替代崗位",這種事可能永遠不會大規模發生。

勞動力的替代可能會以另一種方式展開:初創公司擊敗大公司,大公司一路借AI之名掩飾衰退直到倒閉,而初創公司永遠不會重建那些舊崗位。崗位替代依然會發生,只是不在大家盯著的地方。

這是這個模型的第一個後果。但還有一個更離奇的第二個後果。

150 人的懸崖

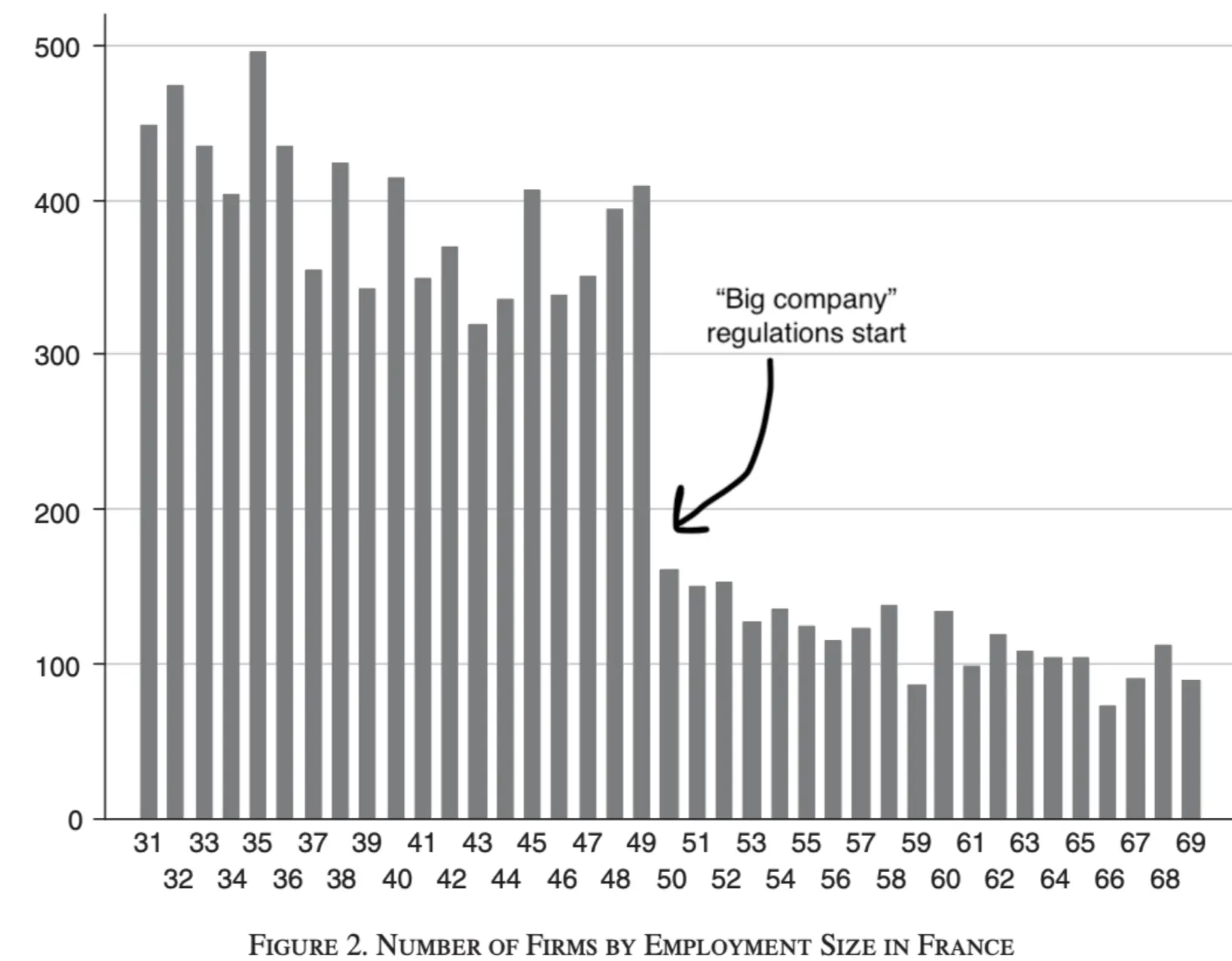

所謂監管斷點(Notch),是指一道會誘使行為出現巨大跳變的監管界限。例如:每週30小時的全職就業標準,催生了大量剛好每週工作29小時的崗位。

眾所周知,法國有極其嚴苛的勞工法規,企業一旦到50名員工就會生效(職工委員會、強制利潤分享、解雇保護),小公司則被豁免。這給了雇主巨大的動機,去拼命把規模壓在50人以下。

摘自:Garicano, Luis, Claire Lelarge, 和 John Van Reenen,2016年,《企業規模扭曲與生產力分佈:來自法國的證據》。

把這個類比延伸到AI。大模型公司設下了一道稅收門檻,懲罰那些超過150席位的公司。這意味著你必須保持小規模,才能留住那套美妙的補貼訂閱價,讓代幣被徵約0%(甚至負)的稅,而不是75%。

這可能會催生一種全新的企業管理哲學。初創公司會越來越痴迷於用智能體解決一切,團隊更小,裁員更頻繁,更多外包,窮盡一切手段,讓需要用到人的環節盡可能少。

這並不是因為它是"最優"的自動化程度,而是因為激勵機制把他們逼到了那裡。如果神奇的數字是149,那每個席位都至關重要,你沒法在公司的核心關節之外浪費任何一個人。

這種斷層可能會被哈佛商學院那類人視為"新一代AI優先管理"。但只要理解到位,它其實只是對企業定價方案的理性回應。

這聽起來可能有點誇張。但不同組織之間的行為差異,你現在已經能看到了。去和大企業的開發者聊聊,他們正精打細算地數代幣,對領導削減代幣預算越來越緊張。而初創公司的開發者們卻在拼命把用量拉滿(tokenmaxxing),一夜之間啟動成群智能體,等早上再來看日誌。我預計這種趨勢會加速。

沒有人故意設計這一切。沒有哪個委員會在決定給初創公司補貼創新、對老牌企業徵稅。這一切都直接源自那些屢試不爽的傳統企業定價策略。

但稅法向來如此:一堆附帶的規則,最終決定了哪些公司能被建起來,以及這些公司如何扭曲自身、把稅負降到最低。

你可能會反駁說這是暫時的,大模型公司遲早會對所有人計量收費。Github Copilot已經完成了這個轉變。可能吧,也可能不會。但在定價回歸正常之前,149人的公司和這套新派的AI優先管理,可能早已爆發、吞下大量市場份額,並為下一代初創公司寫好了劇本。

稅收政策至關重要。整個"零工經濟"的概念,正是因為W-2(正式員工)和1099(獨立承包商)之間的法律界限才存在的。隨著越來越多的勞動力被AI蠶食,代幣定價可能成為未來十年最具影響力的稅收政策。然而,永遠不會有人為此投票表決。

(如果下一個周期裡增長最快的公司,都顯眼地卡在149個席位上,也別感到驚訝。)

風險提示

風險提示