DeFi市場のアイデンティティ図鑑:リーダー、ハッカー、開発者、ロボット、そして個人投資家

どのようにして投機家ではなく、プロトコルの宣伝者を育てることができるか?

どのようにして投機家ではなく、プロトコルの宣伝者を育てることができるか?この記事の著者はVadym Nesterenkoで、律動によって翻訳されました。

最近、DeFiユーザーの総数が160万人に急増し、DeFiプロトコルでは毎日多くのユーザーとコミュニティメンバーがDiscord、Telegram、フォーラムで活発に活動しています。しかし、これらのユーザーは誰なのでしょうか?彼らが特定のプロトコルを使用し、支持する理由や動機は何でしょうか?

出典:Dune Analytics

DeFiプロトコルエコシステムには、大きく分けて6つの主要なグループがあります:

- プロトコルリーダー(政治家);

- 清算者とアービトラージャー;

- プロトコルの開発者と構築者;

- 流動資金提供者;

- 需要側のユーザー(例:借り手、トレーダー、保険料支払い者);

- ハッカー。

プロトコルにとって、これらの間のインセンティブを調整し、バランスを取ることは、スケールを拡大しつつシステムの安全性を維持するために極めて重要です。いずれかの要因を無視すると、最終的にはシステムリスクを引き起こし、成長曲線から逸脱することになります。

この記事の主な目的は、各ユーザータイプを分解し、簡略化されたエンパシーマップを描写することで、これが製品開発者にとって役立つことを願っています。

1. プロトコルリーダー

進化する分散型の道を歩む中で、創業チームは最終的に唯一の意思決定者としての地位を辞し、所有権をコミュニティに移行すべきです。実際には、これは分散化を維持し、成長と安全を確保するためにプロトコルを管理する権利とツールを委任することを意味します。

出典:Aavenomics

プロトコルリーダーは、プロトコルの変更を推進する個人または団体であり、これらの変更はプロトコルの欠陥を修正し、スケールを拡大するための提案を行うべきです。

彼らの日常業務は通常、提案を策定し、フォーラムやDiscordの議論や討論に参加し、オンチェーン投票を通じて意見を表明することを意味します。統一された定義はありませんが、プロトコルリーダーは直接的な利害関係者(チームや投資家)ではなく、プロトコル間で共通であるべきであり、公正な作業方法を確保します。

主要な問題は:どのようにしてプロトコルの支持者を育成し、投機者を排除するか?

プロトコルリーダーの動機を理解し、ガバナンスインセンティブモデルを簡単に分析し、改善方法を定義してみましょう。

動機

非財務的動機を分解し抽象化することは非常に複雑です。なぜプロトコルyがプロトコルxを促進するのでしょうか?対照的に、経済的インセンティブはより一般的であり、あるプロトコルから別のプロトコルへと引き継がれることがあります。DeFiにおけるインセンティブは通常、以下を含みます:

(1) ガバナンストークン;

(2) プロトコル手数料の共有;

(3) ボーナス。

トークンは通常、エアドロップ、流動性マイニング、または販売を通じて配布されます。この方法は、保有者の数を増やし、コミュニティを奨励するのに役立ちます。しかし、多くのユーザーがトークンを購入し、マイニングする目的は純粋に投機的であり、トークンを保持することによって------無料で便乗することです。潜在的なトークン価格の上昇を除けば、ほとんどのガバナンスモデルは経済的インセンティブを提供しません。さらに、少数のプロトコルだけが保有者に利害関係を持たせており、これは熟慮された意思決定を刺激する可能性があります。

出典:https://jessewalden.com/progressive-decentralization-a-playbook-for-building-crypto-applications/

プロトコル手数料の配分は、ガバナンス参加を促進する非常に実用的な方法です。この場合、有権者は利益最大化を追求するだけでなく、長期的なプロトコルの発展も考慮すべきです。

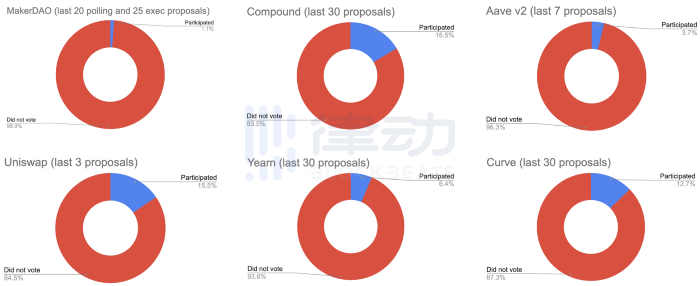

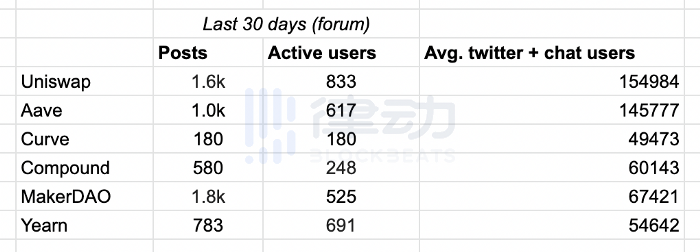

まず、先進的なDeFiプロトコルのSnapshotガバナンス活動を調査しましょう:

良好なガバナンスへの参加に関して、普遍的に受け入れられた基準はありません。実際、大多数の意思決定はフォーラムで行われており、大多数のオンチェーン提案に争いがないことを考慮すると、コミュニティのオンチェーン参加は必要ありません。

例えば、MakerDAOのオンチェーン参加率はかなり低いですが、フォーラム活動はすべての市場サイクルで非常に活発です。

さて、ガバナンスに参加する動機は何であり、インセンティブモデルは何でしょうか:

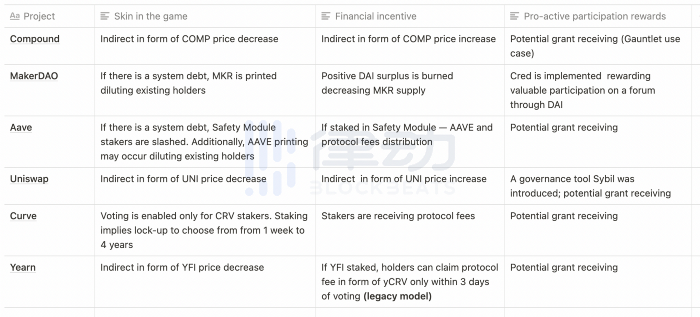

効果的なプロトコルガバナンスをもたらす可能性のある3つの重要な要素があります:

- 利害関係(Skin in the game)

プロトコルガバナンスが不適切な場合、ガバナンス参加者は結果としての財務リスクを負うべきです。最良の例は、長期ロック(Curve)、没収/保険基金の支払い(Aave)、希薄化(MakerDAO、Aave)です。注意:失うことを恐れることは唯一の動機要因であってはなりません;

- システム財務インセンティブ

収入は常に良い指標であり、ある程度システムが正しく機能していることを示します。したがって、正確なガバナンスはプロトコルの利益共有の形で報酬を得るべきです。注意:これは唯一のインセンティブ要因であってはならず、最終的には意思決定が短期的な利益最大化に傾く可能性があります;

- プロトコルリーダーへの報酬

上記の2つの方法は良いですが、彼らは積極的なガバナンス参加を認識せず、真の貢献者と便乗者を分けません。フォーラムやDiscordでの価値ある活動を報酬として与え、積極的なガバナンス貢献者を引き留め、惹きつけるべきです。

では、私たちは何ができるでしょうか?

急務の改善は、積極的な参加の役割を認識し、便乗を抑制することです。現在、いくつかのプロトコルがフォーラムやDiscordチャットの貢献者に対してインセンティブメカニズムを設計しています。このプロセスは最近「ガバナンスマイニング」と呼ばれています。この概念は、Maker、Balancer、Indexcoopコミュニティによって導入されました。

Balancerの「ガバナンスマイニング」提案

トークン保有者はすでにお金を払う意欲があり、どうですか?クールですよね?

他にも、全体的なガバナンス活動を増やすためのいくつかの方法があります:

メタガバナンス(Meta-governance)とDAOの相互運用性。現在、同じ場所から異なる投票に参加したり、メタトークンを使用して他のプロジェクトのガバナンスに参加することを許可する指数や投票集約器があります。指数を含めたり、投票集約器にリストされることで、オンチェーン参加度を高めることができます;

流動性LPトークン(例:Sushiswap)を使用して提案に投票することを許可する;

オンライン投票を行った人々(例:Uma)にガス代の払い戻しを実施する;

「正しい」投票(例:Uma)に報酬を与える;

プロトコルの政治家に資金提供プログラムを導入する(例:Compound、Yearn)。

2. 清算者とアービトラージャー

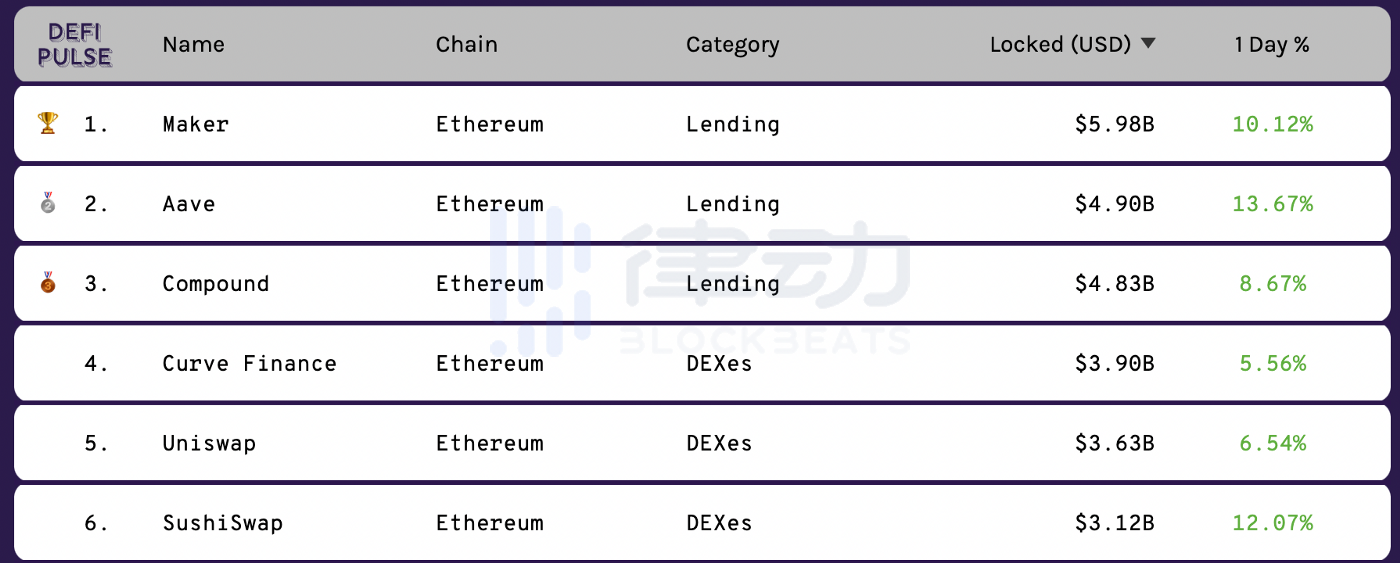

これらの参加者は、目に見えない「神秘的」な市場参加者であり、彼らの活動は明白ではありませんが、健全なDeFi機能において重要な役割を果たしています。DeFiの大部分は、担保ベースのプロトコル(MakerDAO、Aave、Compound)やDEX(Uniswap、Balancer、Curve、Sushi)に基づいており、これらのプロトコルがなければ機能しません。簡単に言えば、担保の価値が下がると、清算者は依然として支払い能力を保持し、システムの債務を返済し、アービトラージャーは資産の価格を市場価格に結びつけます。

出典:DeFi Pulse

動機は明白ですーー清算者は「割引」で担保を購入でき、アービトラージャーは資産管理メカニズムや中央集権取引所間の価格差から利益を得ることができます。

これらの2つの役割の意義は異なり、プロトコルに対する要求も異なります。あるDEXはアービトラージャーの利便性を気にしないかもしれません。彼らの怠慢や非活性はシステム全体に害を及ぼさず、短期的には一部のトレーダーや流動性提供者に影響を与えるだけです。最終的には、明らかな利益機会が存在するため、誰かが価格を調整します。

逆に、貸出プロトコルでは、清算者が失敗した場合、清算が利益を生まないと、担保の市場価格が評価額に達する可能性があります。これにより、システム全体が破綻し、システム内に未払いの債務が存在することになります。これは、今後、預金者が資金を引き出せなくなることを意味します。このリスクを低減し、この状況に対処するために、多くのプロトコルはシステム資本再構成メカニズム(トークン印刷、安全モジュール、準備金)を設計しています。このような状況は何度も発生しており、これを防ぐための強力な保証はありません。この場合、プロトコルは清算者の参加度と内部保険基金の規模に依存しますが、これらの措置は市場が急激に崩壊した場合には不十分です。支払い能力は貸出プロトコルの繁栄の鍵です。

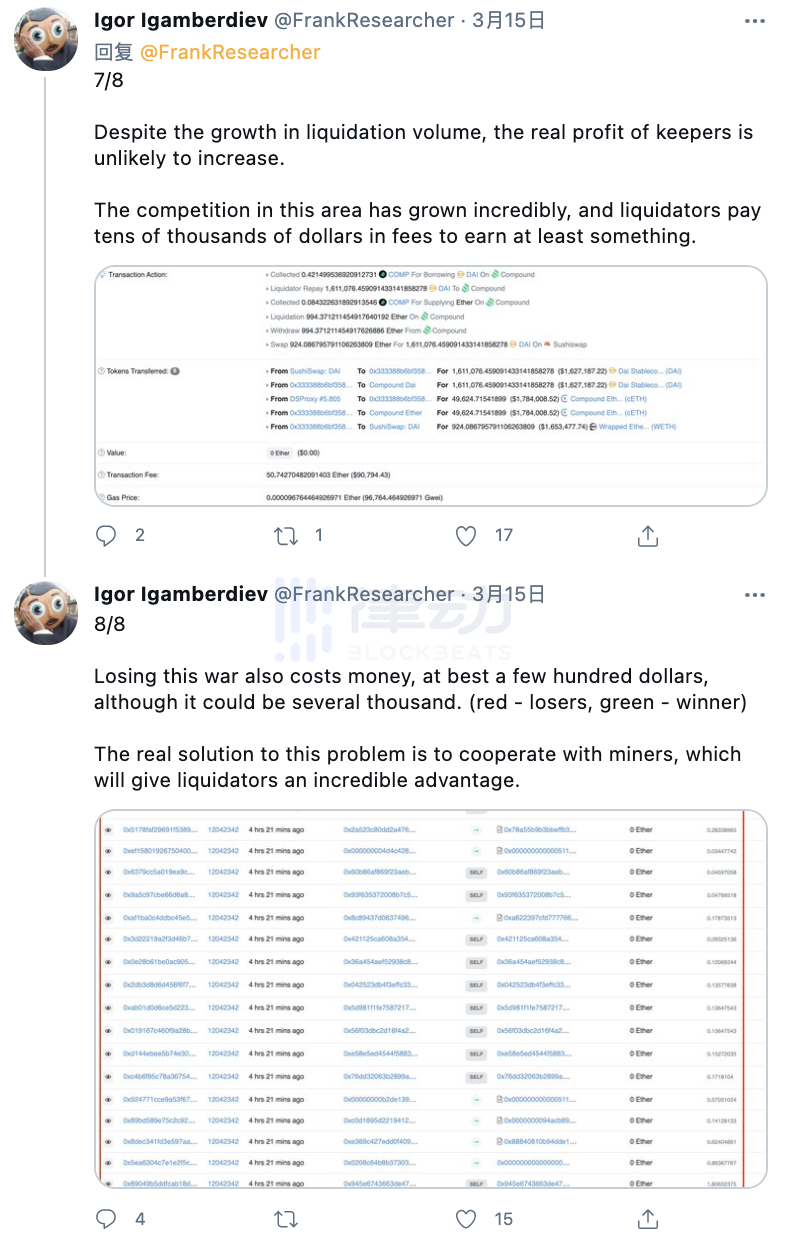

アービトラージャーと清算者の可用性を保証するプロトコルは存在するのでしょうか?通常、競争力のあるインセンティブを提供することが十分です。これらの市場参加者が固有の課題を抱えていることーー相互競争、ガス最適化、MEVーーは、実際には特定のプロトコルの問題ではありません。さらに、通常の市場条件下では、競争は異常に激しいです。

流動性があまりない新しいプロトコルにとって、清算者の活動が乏しいことは伴う問題です。一般的な手法は、基本的なボットを提供して清算者のインフラを導入することですが、通常、調整を行わず、徹底的な再設計を行わない限り、このようなボットはあまり競争力がない可能性があります。UMAは清算インセンティブの良い例を紹介しました。例えば、UMAの清算には数時間のロック期間が必要であり、清算が挑戦を受けた場合、ロック期間が延長される可能性があります。これが、チームが強力なインセンティブを提供して強力な清算インフラを導く必要がある理由です。

一部の清算作業は、コア開発チームの中央集権度を減少させるために、他の清算者に委託することができ、またすべきです。

出典:https://keep3r.network/

時には、アービトラージと清算が市場に与える影響は良し悪しがあり、意図しない脆弱性を引き起こすことがあります。これらの状況については、後でハッカーの部分で議論します。

3. プロトコル、開発者、貢献者

開発者はDeFiとブロックチェーン市場の原動力であり、革新と新しいユースケースの主要な源です。今日、DeFi分野では、ほとんどの発明が開発者によって創造されており、製品のリリース速度が非常に速く、市場を異常に活性化させています。このアプローチは、シリコンバレーのリーンスタートアップ(Lean Startup)の理念に非常に合致しています。あなたは狂ったアイデアを提案し、市場を通じて直接それを検証します。

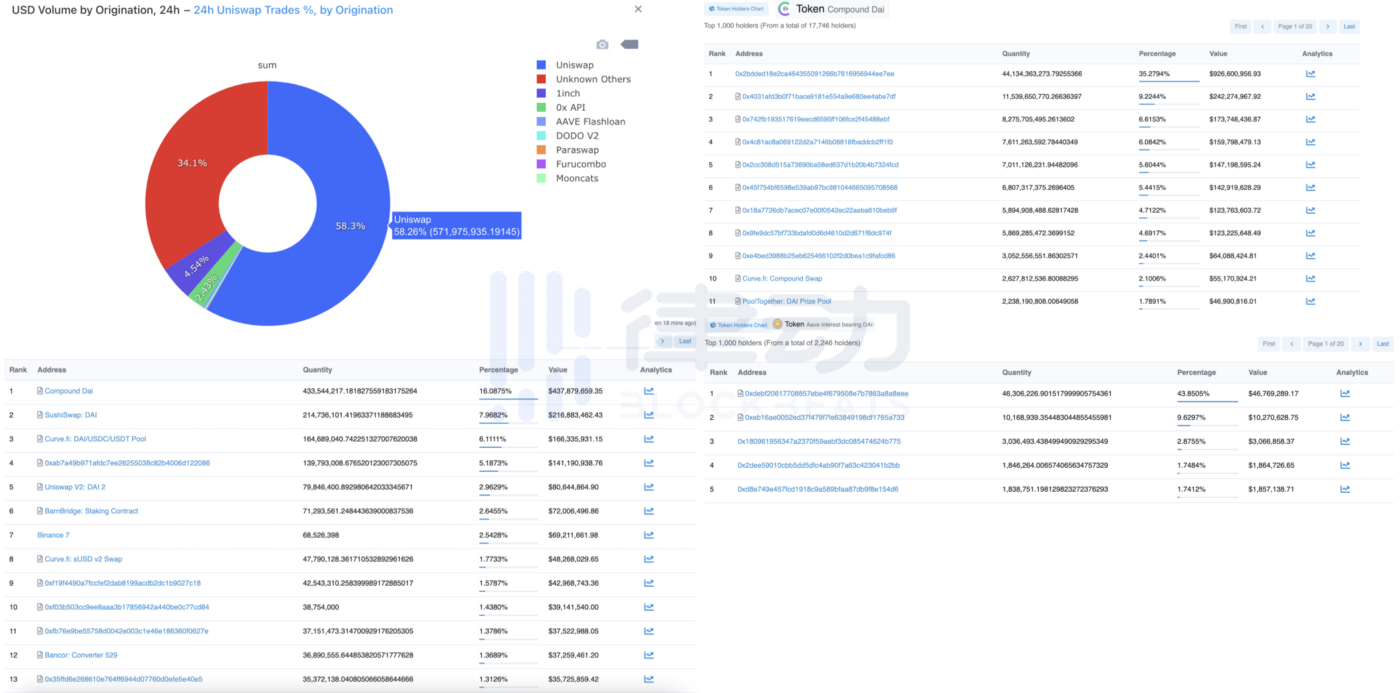

DeFiにおいて、開発者を引き付け、プロトコルの上にアプリケーションを構築または統合することは非常に重要です。なぜなら、それがネットワーク効果と相互運用性を強化し、業界の成長の鍵となるからです。相互運用性の効果的なレバレッジは、主要な指標(例:TVLや取引量)と正の相関関係があります。最良の例は、MakerDAOのDAI、Aave、Compound、Uniswapです。したがって、統合度とTVL/取引量の間には明確な相関関係が観察されます。

出典:24h Uniswap Trades %, by Origination, cDAI holders, DAI holders, aDAI holders

相互運用性と公共機能のおかげで、他のプロジェクトと協力する必要があまりなく、現在プロトコルは簡単に相互統合でき、互いの価値支援を強化しています。

プロトコル間(または機械対機械)の協力がより深くなることで、相互運用性のレベルが高まり、この協力は流動性の利用率、レバレッジ、プロトコル目標の一貫性を最大化することを目的としています。すべての利害関係者が三方良しの状況を実現できます。このアプローチの良い例は、yearn.finance(YFI)エコシステムです。

4. ハッカー

残念ながら、分散化と巨額の利益は高い代償を伴います。新しいユースケース、安全基準の欠如、フラッシュローン、ブロックチェーン自体の特性がシステムの脆弱性をより複雑にし、ハッカーやバグを引き起こし、数百万ドルの損失をもたらします。2020年には、平均して14.6日に1回のDeFiハッキング事件が発生しました。

このデータは確かに落胆させるものですが、時にはハッカーが攻撃されたプロトコルや市場全体に対して積極的な長期的影響を与えることがあります。特に注目すべき例は、ブラックサーズデー事件であり、この事件はMakerDAOの優先事項にさらなる影響を与える重要な理由の一つであり、新しい担保や担保タイプを追加してリスクを最大限に分散し、短缺イベントのリスクを減少させることを加速させました。

最終的な結果は、これがTVLとMKRトークン保有者の利益を向上させ、より重要なことにDAIをより堅牢にするのに役立つことです。

出典:https://explore.duneanalytics.com/queries/1439#2469

間違いなく、最良の策はハッキングを避けることですが、ハッカーにホワイトハットを選ばせ、盗んだものを隠させないようにすることも重要です。

この点において、Immunefiは優れた解決策を提供し、プロジェクトが脆弱性報酬を設定し、ホワイトハットを募集して報酬を得ることを可能にします。

5. 流動性提供者(LP)と実際のニーズを持つユーザー

DeFiプロトコルは通常、双方向市場であり、最も顕著なユーザー対は貸し手-借り手、LP-トレーダー、保険料支払い者-保険資本提供者などです。理論的には、これは「鶏が先か卵が先か」の問題を解決することを意味しますが、流動性マイニングの導入により、LPのエンパシーマップがより明確になりました。流動性マイニングがなくても、実際の世界で預金金利がマイナスであるにもかかわらず、暗号市場の平均年利率は非常に魅力的です。

例えば、Curveプール(安定コインに対して20%以上のリターン)を上回るAPYを目指すプロトコルを設計すれば、最近リリースされて多くの資金を集めることは問題ではありません。

悪い実践は、製品をリリースする際に流動性マイニングを行うことです。製品/市場の適合性や単にトークンマイニングのために、プロトコルデータが成長している理由を正確に特定することはほぼ不可能です。遅かれ早かれ、APYは正常化され、価値の支柱が機能しない場合、プロトコルユーザーの離脱率が増加し、ユーザーを再獲得することは非常に困難になります。流動性マイニングプログラムを先導するDeFiプロトコル(Compound、Curve、Uniswap)は、これらのプロジェクトが市場で重要な地位を占めているときにトークンを開始しました。流動性マイニングは間違いなくDeFiの最も効果的な成長の秘訣ですが、スケールを拡大するためには何か検証されたものが必要です。

Mechanism Capitalは、流動性マイニングプログラムを開始するための定量的フレームワークを提案しました。

TVLの上位5つのDeFiプロトコルを観察すると、5つのプロジェクトのうち3つは流動性マイニングを行っていません。これにより、有機的成長の重要性が再認識されます。

プロトコルの需要を増やすことは少し厄介です。このユーザーグループに補助金を提供することはあまり意味がなく、借入/保険料率を上昇させ、有機的成長にとって重要な実際のターゲットユーザーを遠ざけることになります。

DeFiプロトコルはこれらのユーザーを成功裏に捕捉できるのでしょうか?TVLが増加しているので、すべてがうまくいっていると言う人もいるかもしれません。しかし、これは虚栄の測定基準であり、この場合、プロトコルのミクロレベルで正確な状況を示すことはできません。例えば、総借入が減少すると、TVLに不正確に適用されることがよくあります。さらに、TVLが増加するのは、単にロックされた資産の価格が上昇したためである場合もあります。

例えば、借入プロトコルの毎日の実際の成長率と毎日の総純借入量を見てみましょう:

出典:https://explore.duneanalytics.com/dashboard/lending

これは包括的なデータではありません。しかし、これらの指標の改善がプロトコルとDeFi市場の最終的な規模を示していることは確かです。

6. 最後のまとめ

ブロックチェーンプロジェクトのコミュニティは同質ではなく、各プロジェクトのユーザーグループに個別にアプローチする必要があります。成長戦略とインセンティブは、すべての関係者を考慮に入れるべきです。今日のDeFi分野では、ほとんどの注意がLPに集中しており、彼らの貢献はしばしば過剰にインセンティブされています。各プロトコルは、各ユーザーグループの重みを個別に定義し、それらをどのように育成するかを決定しなければなりません。

最後に考えていただきたいのは、トークンは前例のない効率的な調整とインセンティブのツールであるということです。しかし、プロトコルにトークンがないと仮定した場合、あなたはどのようにコミュニティを調整し、成長戦略をどのように考えますか?

リスク警告

リスク警告 リスク警告

リスク警告