暗号投資家が知っておくべき12のDeFi評価指標

普遍性のある指標や特定のタイプのDefiに適用できる指標を整理し、新しいDefiプロトコルを研究する際に考慮すべきいくつかの重要な比率を示します。

普遍性のある指標や特定のタイプのDefiに適用できる指標を整理し、新しいDefiプロトコルを研究する際に考慮すべきいくつかの重要な比率を示します。この記事はBanklessに由来し、元のタイトルは「Token metrics you should know」で、著者はLucas Campbellであり、Mint Venturesの許潇鹏によって翻訳されました。

Lucas Campbellの原文は2021年3月に公開されたため、著者の文中のデータも当時のものであり、著者の意図に影響を与えないために、その部分のデータは更新されていません。

1. 一般的な評価指標

私たちは以前、DeFiが数千年にわたって運営されてきた金融システムを加速させていると述べました。私たちは、伝統的な評価方法を改造し、新しいパラダイムであるDeFiに適用する方法を学んでいます。

これらの年の学びを経て、私たちは現在、DeFiプロトコルの運営とその価値創造の方法についてより深い理解を得ています。さらに重要なのは、私たちがそれらを分析するためのツールと、伝統的な資産の評価指標と同様の新しい評価指標を持っていることです。

したがって、今日は、一般的または特定のタイプのDeFiに適用可能な指標を整理し、新しいDeFiプロトコルを研究する際に考慮すべきいくつかの重要な比率を見ていきます。

以下は、あなたが覚えておくべき指標です。

1)時価総額と完全希薄化評価(FDV)

編集者注:FDVはFully Diluted Valuation、つまり「完全希薄化評価」の英語の頭文字です。

プロトコルの時価総額とその完全希薄化時価総額(FDV)------プロトコルのすべてのトークンが流通しているときの総時価総額------の違いを理解することは、プロジェクトのトークンを長期的に保有したい人にとって非常に価値があります。

プロトコルの時価総額とそのFDVの間に大きな差がある場合、それは大量のトークンがまだ流通していないことを意味します。したがって、投資家は、これらの新しいトークンが市場に入るにつれて、かなりのインフレ売却圧力が発生する可能性があることを認識すべきです。

特に新しく立ち上げられたプロトコルでは、流通供給量が総供給量のごく一部を占めることがよくあります。Curveが初めてCRVを発行したとき、そのトークンの取引価格は15-20ドルに達し、そのプロトコルのFDVは500億ドルを超えていました。これは当時のイーサリアムの時価総額よりも高いものでした。

両者の違いを認識することで、大幅な損失を回避することができます。なぜなら、その時の評価は不合理だったからです。実際、市場はその後、より合理的な評価に修正しました。最も重要な点は、対象資産の供給スケジュールを理解し、それを現在の評価にどのように組み込むかです。これは、特に新しく立ち上げられたプロトコルに対して、長期的なポジションを持つ際に非常に役立ちます!

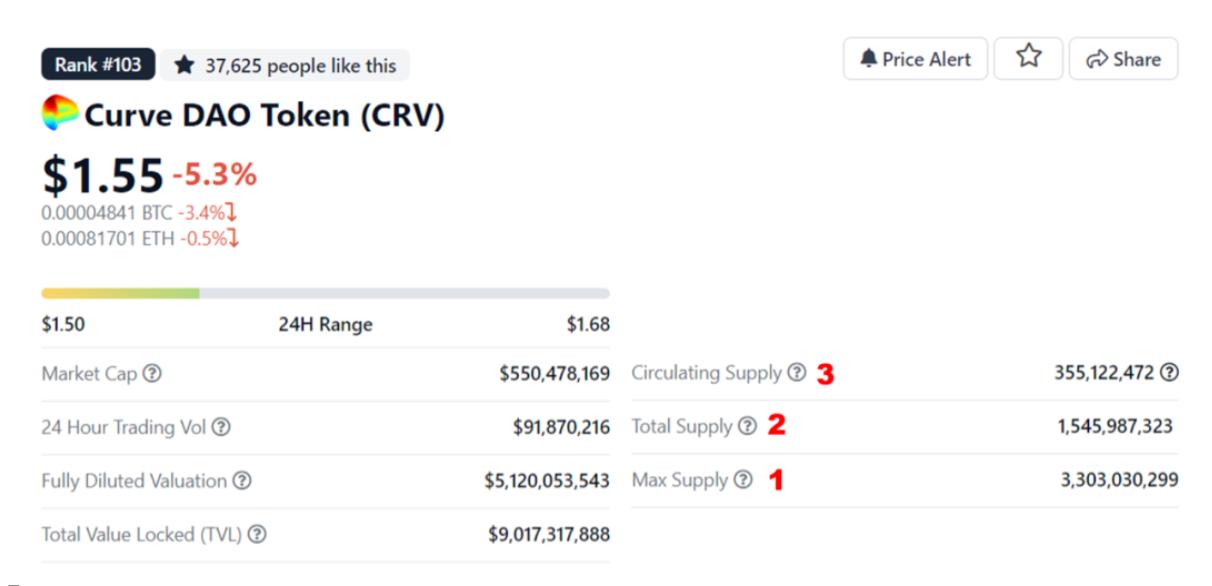

編集者注:プロジェクトを理解したり記事を読んだりする際に、私たちはしばしば3つのトークン供給量の概念に出くわします。誰かが特定のプロジェクトの時価総額について話すとき、どの供給量に対応する時価総額について言及しているのかを区別することに注意が必要です。

これら3つの供給量の概念は次のとおりです。

最大供給量(max supply):トークンがすべて解放されたときの総量であり、この供給量に対応する時価総額が、上記の著者が言及したFDVです;

実際供給(total supply):現在解放されているトークンの総量であり、自由に流通しているものとさまざまなロックメカニズムにあるトークンを含みます;

流通量(circulating supply):現在市場で自由に流通しているトークンの数量です。

Curveプロジェクトの場合、下の図の1は最大供給量を指し、2は現在のマイニングや各種の出力による実際供給量を指し、3は実際供給量の中でロックされていない自由に流通している部分を指します。

2)総ロック価値(TVL)

編集者注:TVLはTotal Value Lockedの英語の頭文字です。

TVLはDeFiで最も広く知られている指標の1つです。これは、各プロトコルが保有する資産の総量を表します------一部の人々はこれをプロトコルの運用資産(AUM)と見なすことができます。一般的に、プロトコルにロックされている価値が多いほど良いとされています。

これは、人々がプロトコルに資金をロックすることを望んでいることを意味し、ある程度それを信頼していることを示しています。その見返りとして、さまざまな価値(例えば、収益を得る、流動性を提供する、担保として機能するなど)を提供します。

私たちは認識する必要があります:収益マイニングの導入に伴い、この指標は非常に微妙になりました。「インセンティブ後」のTVLと「非インセンティブ」のTVLが含まれます。10億ドルの未インセンティブTVLを持つプロトコルは、高いマイニング収益によって加算された10億ドルのプロトコルよりも、顧客のサービスに対する真の需要をより反映している可能性があります。

完璧な例はUniswapとSushiswapです。

現在、両方のプロトコルは類似のTVLを持ち、それぞれ$3.7B(Uniswap)と$3.4B(Sushiswap)です。

重要な違いは、Uniswapがロックしている価値がインセンティブを受けていないことです------すべてがネイティブです。それに対して、Sushiswapの流動性の大部分は大量のSUSHIトークンによってインセンティブを受けています。

これは、あるプロジェクトが別のプロジェクトよりも必ずしも優れていることを意味するわけではありませんが、この点は注意が必要です。したがって、TVLを評価指標として見るときは、その中にどれだけのインセンティブがあるのか、またどれだけがインセンティブを受けていないのかを必ず理解してください。

編集者注:著者の見解を理解する際に、Uniswapは流動性提供者にトークンインセンティブを提供していないにもかかわらず、手数料の徴収において譲歩を行っていることを認識する必要があります------0.3%の手数料をすべてマーケットメーカーに渡しており、Sushiはそのうちの1/6を徴収します。手数料の譲渡は本質的には補助金の一種です。

3)収入

プロトコルの収入は、プロトコルの流動性供給者に支払われる総手数料に等しいです。AMMの場合、これはマーケットメーカーに支払われる総手数料かもしれません;借貸プロトコルの場合、これは借り手が支払う総利息額かもしれません。これは実際には、ユーザーがプロトコルを使用するために支払う意欲を具体的な金額データとして表しています。

これが収入が非常に重要な指標である理由です------これは、人々がプロトコルに対してそのサービスの対価として支払う意欲を具体的な金額データで示しています(例えば、任意のerc20トークン間で簡単かつ迅速に、24時間年中無休で取引する意欲)。

4)プロトコル収益

収入がユーザーがプロトコルに支払う金額であり、主に基礎サービスを提供する流動性供給者が得るものであるのに対し、プロトコル収益はトークンが実際に得る収入を指し、これがプロトコルの核心------利益です。

つまり、初期のスタートアップや成長企業が株主に配当を支払わないのと同様に、すべてのプロトコルがキャッシュフローをトークンに分配するわけではありません(なぜなら、その時代のトークン保有者が資本を効果的に利用できない可能性があるからです)。

UniswapとSushiswapは私たちがよく挙げる例です。収入の観点から見ると、UniswapはDeFiの明らかなリーダーですが、UNIトークン保有者はまだキャッシュフローを得ていません。それに対して、Sushiswapは収益から得られる収入の約16%(0.30%手数料の0.05%)をxSUSHIステーキング者に直接分配することを選択しました。

5)売上高比率:PS

売上高比率(P/S)は、プロトコルの時価総額とその収入を比較します。Banklessの忠実な読者の多くは、この指標に慣れているかもしれません。これは、時価総額を収入(すなわちプロトコルの使用量)と比較するための信頼できる指標として機能します。伝統的な金融において、売上高比率は企業が生み出す収入の金額とその将来の成長の期待を測る基本的な指標です。

本質的に、売上高比率は市場が1ドルの収入を生み出すためにXドルを支払う意欲を示しています。興味深いことに、P/S比率は異なるプロトコル間で異なる意味を持つ可能性があります。いくつかの例を挙げると:

DEX:市場は1ドルの取引手数料を得るためにXドルを支払う意欲がある

借貸プロトコル:市場は借り手が支払う1ドルの利息に対してXドルを支払う意欲がある

収益プロトコル:市場はLPが生み出す1ドルの収益に対してXドルを支払う意欲がある

したがって、P/Sは業界間比較の最良の指標ではありませんが、類似のプロトコルを比較する際には価値のある比率です!

主要DeFiプロトコルの売上高比率。出典:Token Terminal

6)株価収益率:PE

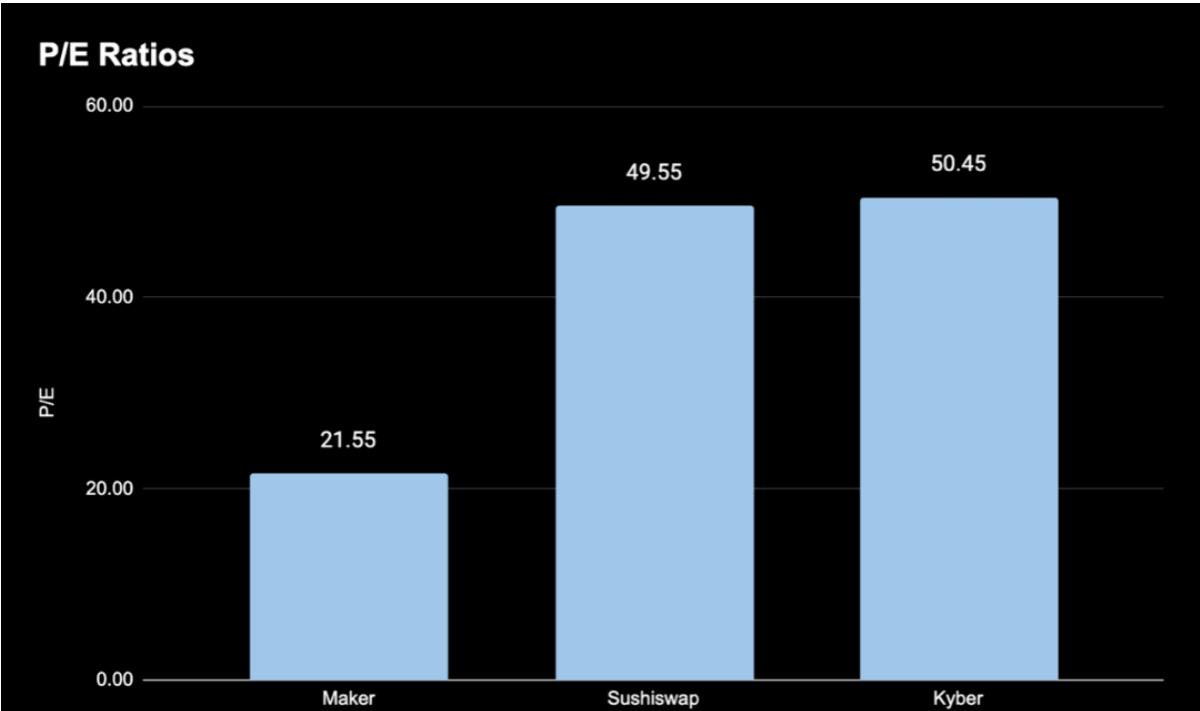

多くのDeFiプロトコルが初期の発展段階にあるため、トークン保有者が直接キャッシュフローを持たないことは非常に一般的です------これは伝統的な世界と似ています。しかし、業界が成熟し、ますます多くのプロトコルがトークン保有者に配当を分配するようになるにつれて、株価収益率はますます重要になります。

現在、Maker、Sushiswap、Kyberなどのいくつかのプロトコルは、トークン保有者に直接キャッシュフローを提供することができます。以下は、Token Terminalの収入データとプロトコルの潜在的な利益モデルに基づいて、いくつかのDeFiプロトコルの株価収益率の簡単な試算です。

トークン保有者に利益をもたらす主要プロトコルの株価収益率。出典:Token Terminal

7)収入とロック価値比

収入と総ロック価値の比率は、プロトコルがロックされた資本から収入を生み出す効率を理解するための興味深い指標として機能します。参考として、年収をロックされた価値で割ることでこの指標を計算します。

上記の比率と同様に、これは文字通り「(1年内に)プロトコルがロックされた1ドルからXドルを生成できる」という意味です。

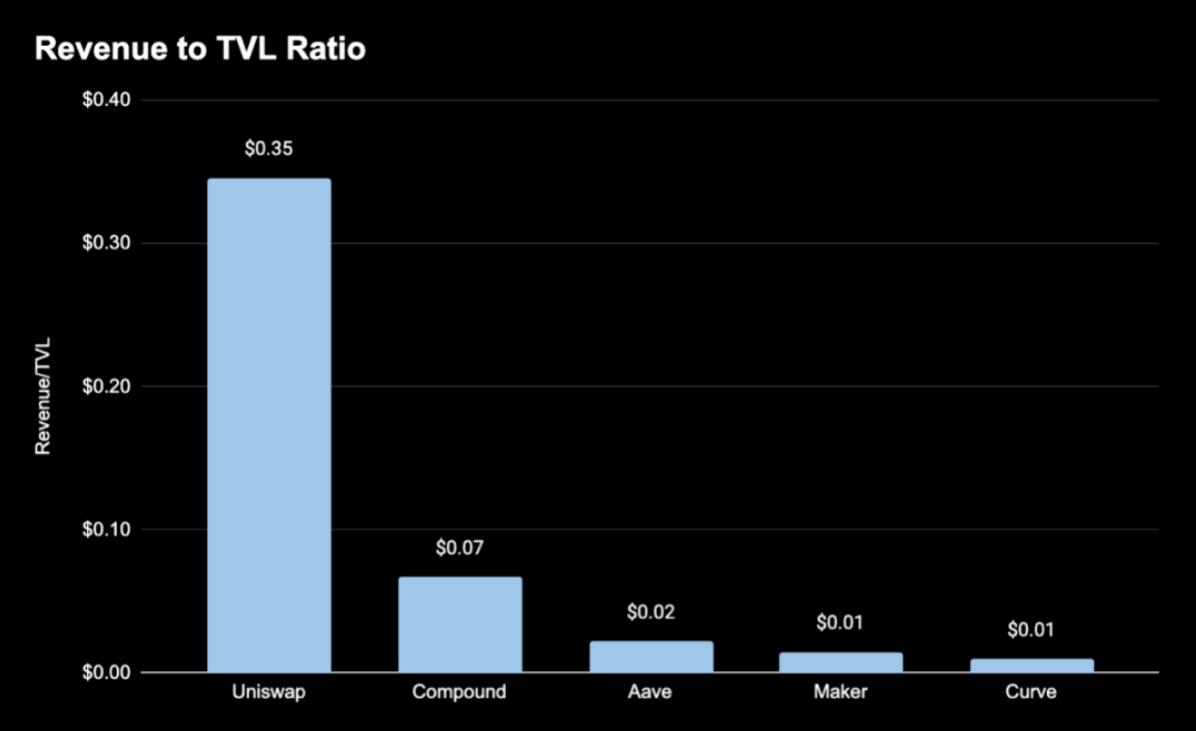

「X」が1に近いほど、プロトコルは基礎資本から手数料を得る効率が高く、類似のプロトコルよりも優れた投資価値を持つ可能性があります。例えば、Token TerminalとDeFi Pulseのデータを組み合わせて、ロックされた価値でランキングされた上位5つのプロトコルの収入とロック価値比を計算します。

Uniswapはその中で圧倒的にリードしており、このプロトコルはロックされた1ドルの価値から(年間)0.35ドルの収入を生み出すことができます------私に聞かれれば、この効率は非常に高いです!

ロックされた価値での上位5つのDeFiプロトコルの収入ロック価値。出典:Token Terminal

編集者注:収入とロック価値比は、純資本収入率とも略され、基本的にはプロトコルがロックされた資金がプロトコルと流動性提供者に収入を生み出す効率を測定します。Uniswapのこの指標が3つの借貸/通貨プロトコルやCurveを大きく上回っていることに驚く一方で、Uniswapが流動性を提供する際には無常損失のリスクが伴うことに注意する必要があります。一方、借貸プロトコルやCurveで流動性を提供する際には、基本的にそのリスクを負う必要はありません。Uniswapのより高い資本収入率は、本質的にはリスクとリターンのバランスの結果です。

2. 特定業界の評価指標

業界特有の指標は、プロトコルがその期待目標を達成しているかどうかの基本的な測定基準です。DEXの取引量はどのくらいですか?借貸プロトコルでどれだけの資金が貸し出されていますか?誰かが合成資産を鋳造しましたか?

これらは、各プロトコルの実行可能性と使用データを研究する際に尋ねるべき重要な質問です。ここに、あなたが覚えておくべき指標があります。

1)分散型取引所

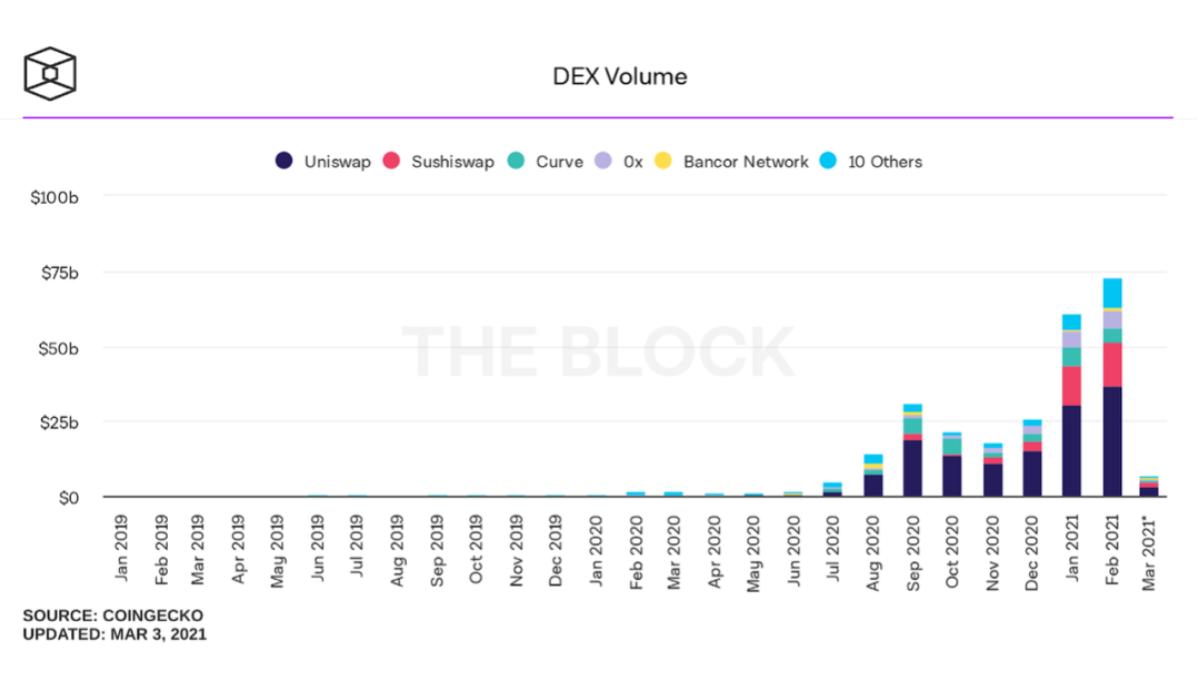

a.取引量

自然に、流動性プロトコルの成功を測る最も基本的な指標の1つは、それが促進した取引の総量です。取引量が多いほど、プロトコル参加者のキャッシュフローが増加し、流動性提供者やトークン保有者(キャッシュフロー捕獲メカニズムがある場合)に利益をもたらします。

DEXの月間取引量 出典:The Block

b.価格量比(P/V)

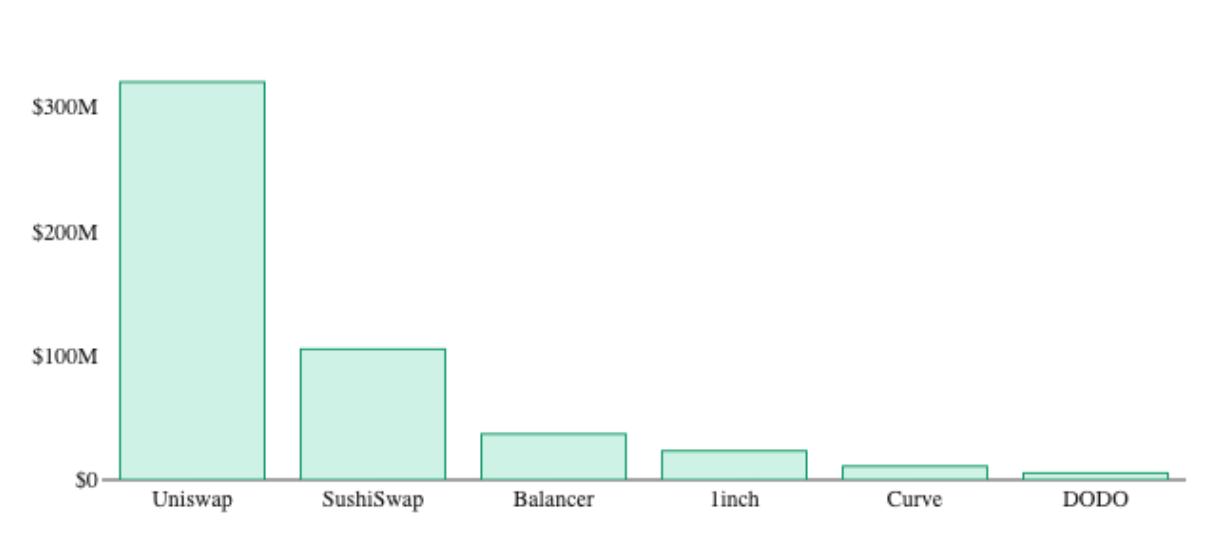

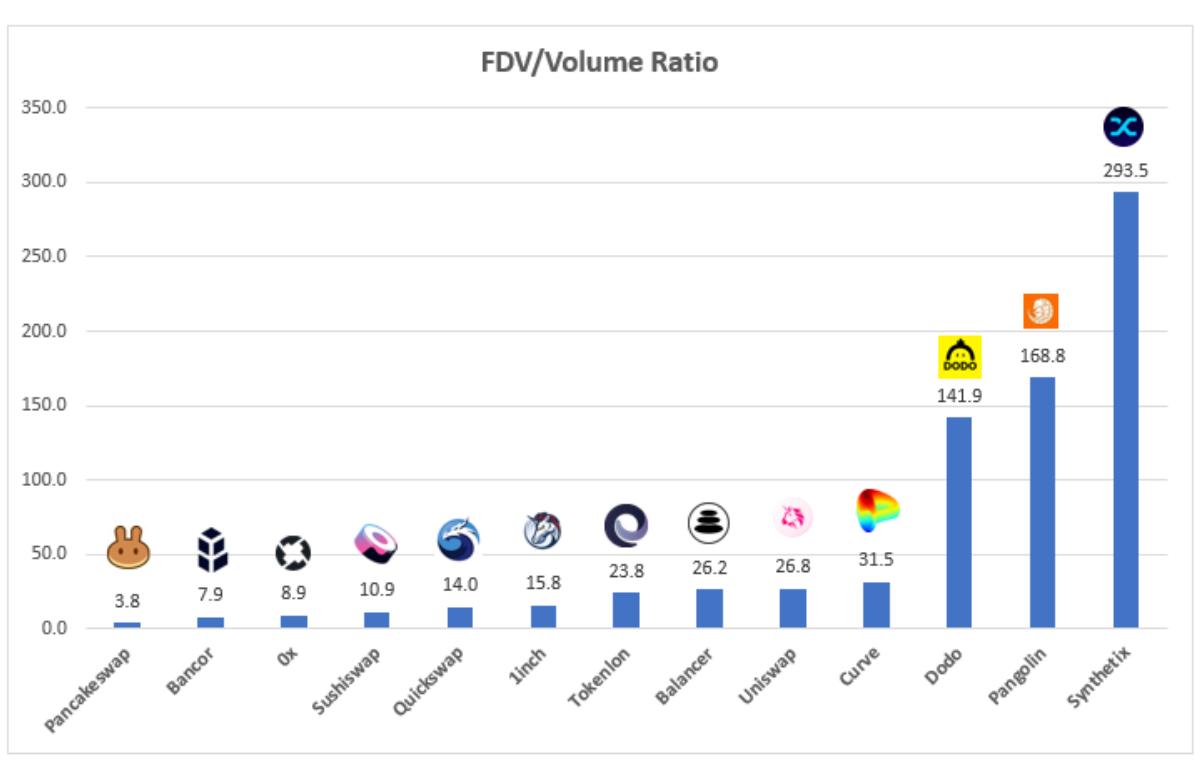

価格量比(P/V)は、DEX特有の評価指標であり、株価収益率に似た特性を持っています。私たちは記事「DEXのリーダーの戦い:Uniswap vs Sushiswap」でこれについて話しました。P/V比率の計算方法は、プロトコルの完全希薄化評価(FDV)を取引所の1日の取引量で割ることです。

この比率を使用する理由は、収入の金額に基づいてこれらの流動性プロトコルを評価しようとすると、手数料の徴収率が異なるプロトコルを比較する際に状況が複雑になるからです。P/V比率はすべてのプロトコルに適用でき、市場が現在の取引量に基づいて各プロトコルの評価レベルを理解するのに役立ちます。

主流DEXの価格量比 出典:Andrew Kang

2)借貸プロトコル

a.日次純借入

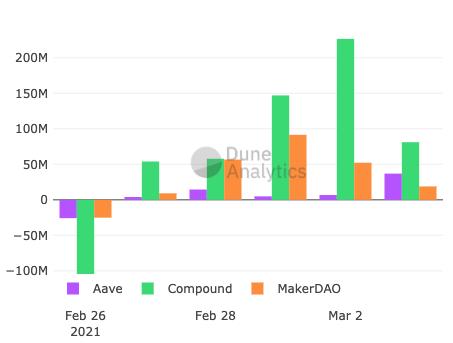

Compound、Aave、Creamなどの利率プロトコルにとって、未償還債務の総額と預金利用率は、ユーザーがプロトコルから借り入れる需要を示しています。

これは利率プロトコルの重要な要素です:ビジネスのフライホイールを起動します。借入需要が高いほど、預金者の利率が高くなり、これが預金者を引き寄せ、さらに流動性を増加させ、プロトコルの借入需要を高めます。

簡単に言えば、より多くの借入需要はより高い預金利率を意味し、これはプロトコルが資金を引き寄せるための鍵です。

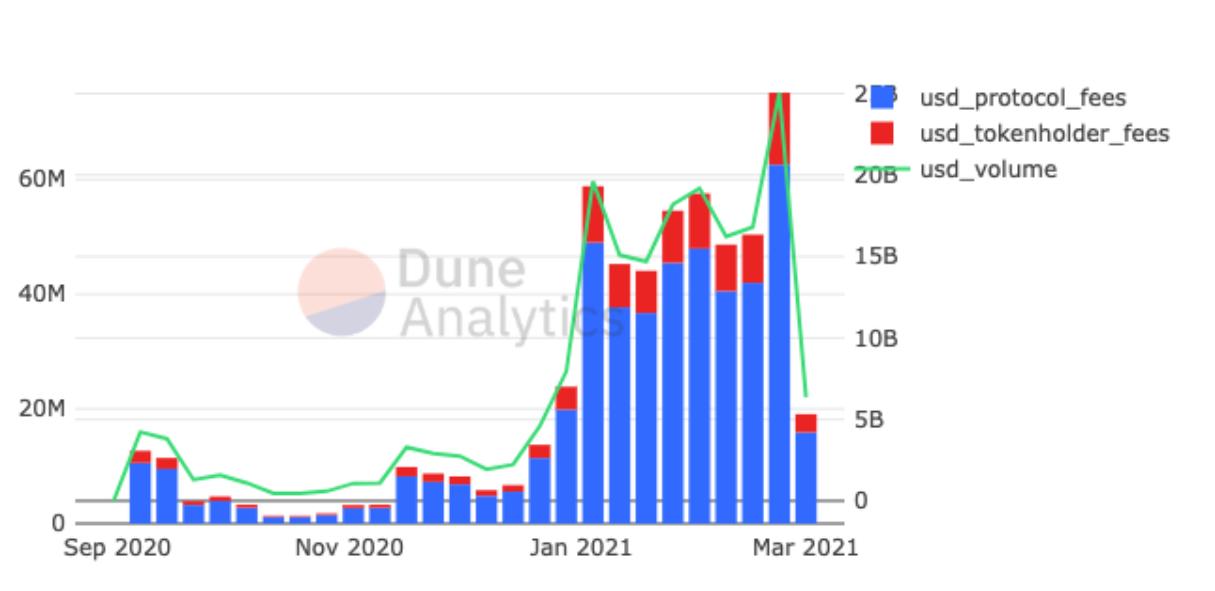

Aave、Compound、Makerの純借入 出典:Dune Analytics

3)デリバティブ

a.未償還債務/デリバティブ総額

SynthetixやMakerなどのデリバティブプロトコルの未償還債務または合成資産は、収入とプロトコル収益の背後にある主要な推進要因の1つです。

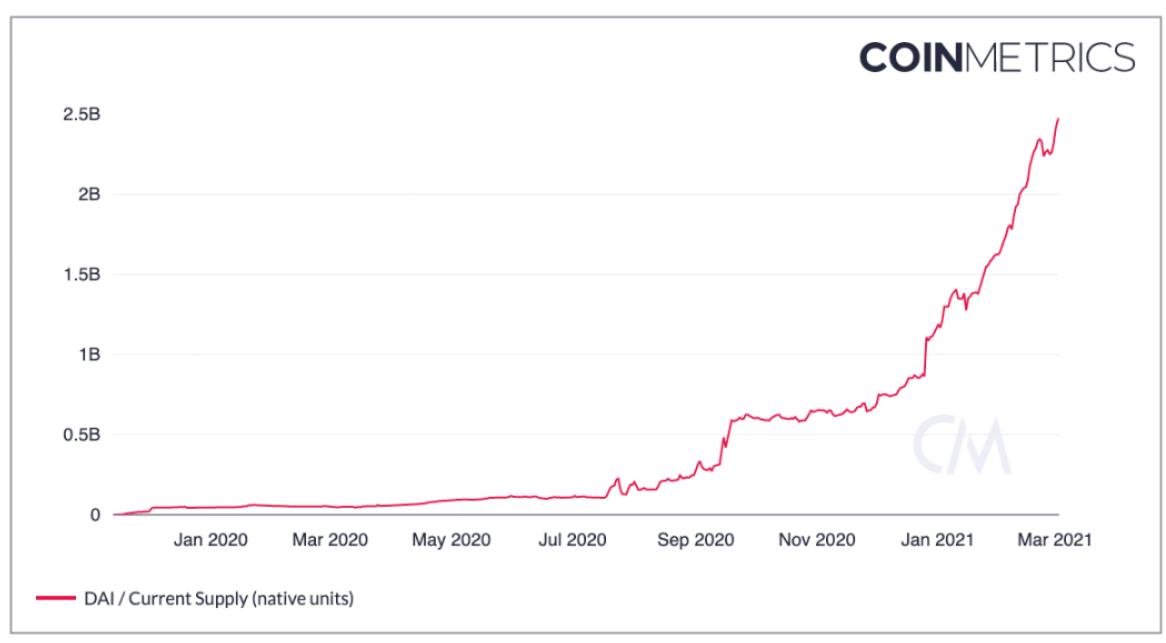

Daiの未償還債務総額 出典:Coinmetrics

未償還債務が多いほど、プロトコルが鋳造に使用できる資本が増え、トークン保有者に分配されるキャッシュフローも増えます。結局のところ、未償還債務はプロトコルの合成資産需要の重要な指標です(すなわち、MakerのDai、SynthetixのSynthsなど)。

4)保険

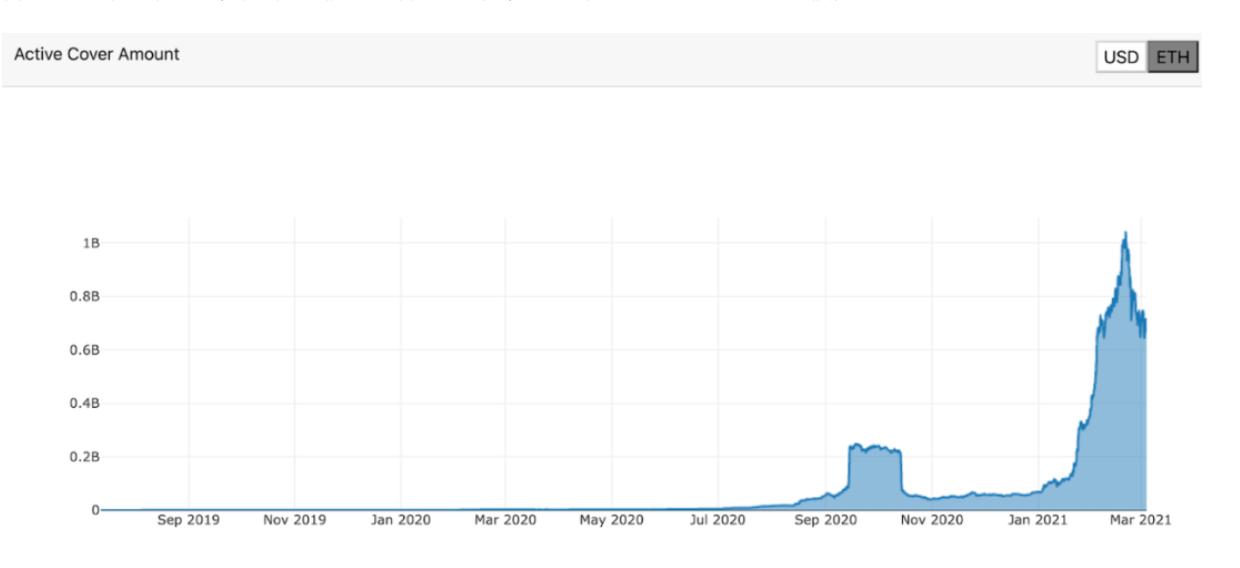

a.保険金額(Active Cover)

Nexus MutualやCoverなどの保険プロトコルの保険金額は、この業界の基本的な指標です。

簡単に言えば、これはプロトコルの「保険証書」に対する市場の需要を示しています。保険金額が高いほど、販売される保険証書が多くなり、これはプロトコルが受け取る保険料(すなわち収入)が増えることを意味します。これはNexus Mutualと非常に直接的に関連しており、そのトークンNXMはプール内の総資金量に基づいて債券曲線で価格設定されています。保険金額が大きくなるほど、資本プールが得る保険料が増え、Nexus Mutualの債券曲線を押し上げます。

Nexus Mutualの総有効保険金額 出典:Nexus Tracker

3. 結論

現在、プロトコルを分析するための多くの方法があります。幸運なことに、DeFiは多様なエコシステムに発展し、相互に比較し、結果を見てみることができます。

とはいえ、多くの定性的な次元の内容はデータに反映されておらず、これらの側面も同様に重要であり、さらにはより重要です。これには、チームの能力、開発中の新製品、そして最も重要なこと:プロジェクトのストーリーレベルが含まれる可能性があります。

伝統的な金融と同様に、基本的な評価指標は大部分が無視されています。

価値投資は時代遅れになりました。現在、市場全体はストーリーによって駆動されています。市場はもはや収入倍数や株価収益率に基づいて資産を評価することはありません------彼らは企業のストーリーに基づいてそれを評価します(ある人々はこれを「ミーム」と呼ぶかもしれません)。

これは暗号通貨にも当てはまります。もしNFTが今人気であれば、NFTトークンプロジェクトは成功します。これだけのことです------分析は必要ありません。

しかし、基本的な評価指標は、特に類似のプロトコルを深く研究する際に迅速なチェックを行うのに役立ちます。もしあるプロジェクトが500億ドルの完全希薄化評価で市場に登場し、その基盤となるブロックチェーンの時価総額を超えているなら、今は投資の良い時期ではないかもしれません。市場の期待がすでに高すぎるからです。

結局のところ、私たちは暗号通貨市場がまだ若く、価格効率が低く、基本から乖離した狂気や非合理的な活動が発生しやすいことを認識しなければなりません。

いずれにせよ、上記にまとめた基本的な評価指標は信頼できる参考として機能し、あなたの投資見解に堅実なデータサポートを提供します。

編集者注:著者が文末で価値投資の理念に対して「嘲笑」を示したにもかかわらず、私たちは依然として信じています:ある暗号プロジェクトの価値の利益を捉え、十分に享受するためには、プロジェクトの定性的観察と定量的分析の両方が欠かせません。これは価値投資の究極の追求に合致します:良い価格で良い会社/プロジェクトを買うこと。

定性的観察はそのプロジェクトが良いプロジェクトであるかどうかの問題を解決し、定量的分析はどの価格が適切かを解決します。具体的には、定性的な次元にはプロジェクトのトラックとビジネスモデル、トークン経済モデル、競争優位性、市場競争の状況が含まれ、これらの次元は市場のホットトレンドと組み合わさってプロジェクトの「ストーリー」を構成します。他の定性的な考察要因には、プロジェクトのチーム(非常に重要)、パートナーシップ、業界リソースなどが含まれます。そして、定量的分析はさまざまな指標を通じて意思決定をサポートし、さらには独自の指標を開発することさえ可能です。

リスク警告

リスク警告 リスク警告

リスク警告