伝統的な機関はなぜ暗号ウォレットに投資するのか?

財布の想像の余地は以前とは異なっています。

財布の想像の余地は以前とは異なっています。この記事は律動 BlockBeatsからの引用です

2021年上半期、暗号通貨分野では合計404社が資金調達を行い、調達総額は727.1億ドルに達しました。その中で9社の暗号ウォレット関連企業が8.63億ドルの資金を調達し、業界平均を大きく上回りました。暗号ウォレット業界は、取引プラットフォームを除いて暗号通貨分野で最も資金を集める業界の一つとなっています。

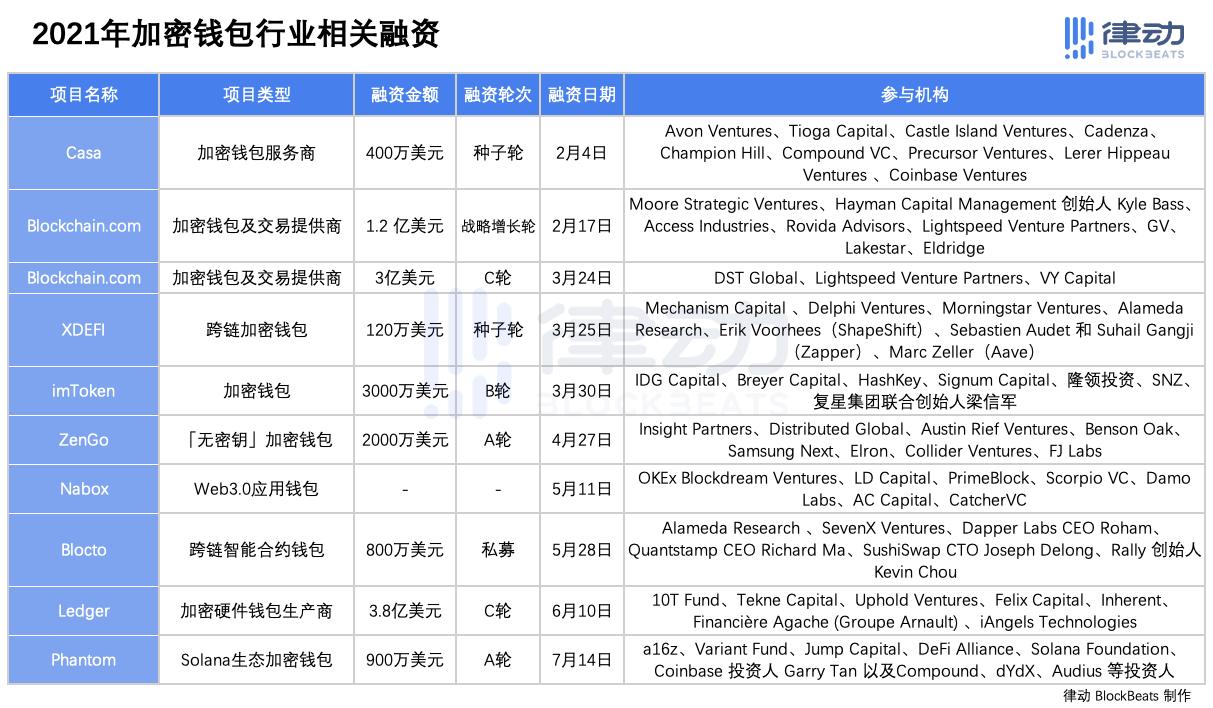

公開された資料によると、2021年に13社の暗号ウォレット関連企業が資金調達を行い、市場から合計8.9億ドルを調達しました。その中で最大の資金調達は、暗号ハードウェアウォレットメーカーのLedgerによる3.8億ドルのCラウンド資金調達であり、これは当時の暗号通貨業界での資金調達の中で2番目に大きな単一の資金調達でした。これは、2018年のビットメインの4億ドルの資金調達に次ぐものです。

暗号ウォレット業界の資金調達に参加した機関の中には、以前はフィンテック(金融技術)に特化していた伝統的な投資機関も多く見られます。しかし、この部分の機関は、彼らの専門分野により密接に関連したDeFiへの投資はほとんど行っておらず、なぜ伝統的な機関が暗号ウォレットへの投資を好むのかは興味深い点です。

一、暗号ウォレットとは何か

ネットワークに接続できるかどうかに応じて、暗号ウォレットはコールドウォレットとホットウォレットに分けられます。コールドウォレットは、ストレージメディアの違いに応じてハードウェアウォレット、ペーパーウォレットなどに分けられ、ホットウォレットはネットワーク接続のツールに応じてモバイルウォレット、ウェブウォレットなどに分けられます。また、ブロックチェーンに接続するかどうかに応じて、暗号ウォレットは分散型ウォレットと中央集権型ウォレットに分けられます。さらに、暗号ウォレットは公チェーンエコシステムや管理の有無などによっても分類されます。

長年の発展を経て、暗号ウォレットの技術的ハードルは徐々に低下しており、1つの暗号ウォレット製品は多くの機能を実現できるようになっています。例えば、ホットウォレットはオフラインでの作成をサポートする機能を追加でき、ネットワークが切断された状態でコールドウォレットを作成できます。2020年12月にBinance Labsから1200万ドルのBラウンド資金調達を受けた分散型暗号ウォレットの麦子ウォレットは、60以上の公チェーンをサポートしており、今年同じくBラウンドで3000万ドルの資金調達を行ったimTokenも12の公チェーンをサポートしています。

したがって、投資機関にとって、暗号ウォレットを単純にカテゴリ分けすることにはあまり意味がありません。

二、暗号ウォレットはどのようなビジネスモデルか?

インターネット分野で起業する際、まだ収入が発生していないか、収入が支出を大きく下回っている場合、企業は資本に自らのストーリーを説明する際に、成長率、PV/UV、リテンション率などのデータを欠かすことはできません。そして、これらのデータは最終的に「トラフィック」に指し示されます。

同様に、暗号ウォレットもトラフィックを通じて伝統的な機関を引き寄せています。

2回の資金調達の前、2011年に設立された老舗の暗号ウォレットおよび取引提供者であるBlockchain.comのビジネスモデルは、業界内外からの疑問にさらされ続けました。同時に、社内で最も長く在職していた最高執行責任者Liana Douillet Guzmánと財務執行副社長Chris Laveryも辞任を発表しました。2019年だけで、Blockchain.comは5人の幹部が辞任を選択しました。

他の事業はあまり優れていないにもかかわらず、200以上の国からの3100万の認証ユーザーと6500万のウォレットは、Blockchain.comが巨額の資金調達を行うための自信の源となっています。2021年の春節休暇の最終日、Blockchain.comは1.2億ドルの資金調達を発表しました。その後、1か月も経たないうちに、Blockchain.comはさらに3億ドルの資金調達を行いました。

もちろん、Blockchain.comは他の分野のビジネスも積極的に探求しています。CoinMarketCapのデータによると、Blockchain.comが作成した取引プラットフォームの日次取引量はわずか1300万ドルです。一方、取引量が上位20の取引プラットフォームの日平均取引量はすべて10億ドルを超えています。

トラフィックのストーリーは、投資機関だけでなく、資本市場でも同様に注目されています。

1995年に設立されたマルチプラットフォームウェブブラウザOperaは、2020年7月24日にその内蔵暗号ウォレットの月間アクティブユーザー数が17万人に達したことを発表しました。このニュースが発表された後、6取引日でOperaグループの累積上昇率は13.37%に達しました。

トラフィックの入口を持つ中で、どのように収益化するかが暗号ウォレットたちの課題となっています。

現在、市場に出回っている暗号ウォレットの主要な収益モデルは、主にto Bとto Cの2つに分かれています。

to B分野:

- 大規模な機関や資金量の大きなユーザーの暗号通貨の保管を引き受ける。例えば、MetaMaskの企業版の機関レベルの保管、Coboウォレットの保管など。

- 機関に金融派生商品サービスを提供する。例えば、BitGoは機関顧客にデジタルウォレットを提供し、資産ポートフォリオ管理や貸付などの操作を支援します。

- 一部のプロジェクトの広告を受け入れる。

- 一部の公チェーンと協力して統合するなど。

to B分野に比べて、to C分野こそが大部分の暗号ウォレットの収益源です。

to C分野:

- 内蔵のOTC、小額のコイン交換、スワップ統合などの機能を通じて手数料を得る。例えば、比特派のOTC(現在は閉鎖)など。ただし、この部分のビジネスは異なるウォレットによって収益の量が大きく異なります。

- PoSプロジェクトのステーキングサービスを提供する。例えば、大部分のウォレットは一定の手数料を徴収した後、ウォレットユーザーがETH 2.0のステーキングに参加することをサポートします。

- ハードウェアウォレットを販売する。中には、低コストでハードウェアウォレットを販売し、他の手段で利益を得るものもあります。

ハードウェアウォレットOneKeyの価格とコスト

200万人以上のユーザーを持つ麦子ウォレットは、現在の主要な収入源はステーキングとスワップであると律動に述べていますが、短期的なビジネスの収益化よりも、ユーザー習慣の育成を重視しています。

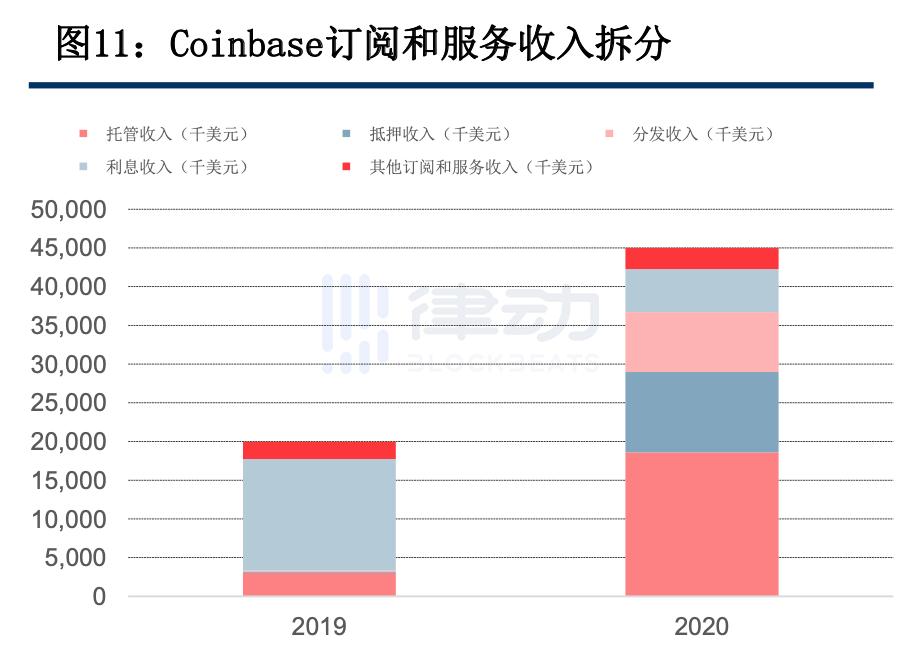

現在、公開市場から暗号ウォレットの内部データを得ることはできませんが、上場しており、ビジネスタイプが関連するCoinbaseを参考にすることができます。

Coinbaseの公開された報告書によると、2019年から2020年にかけて、ステーキング収入は5438.38%増加し、保管収入は516.85%増加しました。この2つのビジネスは2020年にCoinbaseに約3000万ドルの収入をもたらしました。

原図出典:中信建投

原図出典:中信建投

もちろん、機関投資を受けた後に投資機関を設立し、投資によって利益を得るウォレットも存在します。結局のところ、大量のユーザーデータを持つウォレットは、ユーザーのニーズを最もよく理解しているかもしれません。麦子ウォレットは現在、自らの投資機関を設立しないと述べていますが、ウォレット企業が自らの投資機関を設立することには賛同しています。これは、テンセントがWeChatを通じてPinduoduoを発見し、Pinduoduoに投資したのと同様です。

三、伝統的な機関が暗号通貨の他の分野に投資しない理由は?

CB Insightsのデータによると、2021年上半期、暗号通貨分野では合計404社が資金調達を行い、調達総額は727.1億ドルに達しました。その中で9社の暗号ウォレット関連企業が8.63億ドルの資金を調達し、業界平均を大きく上回りました。

暗号通貨分野では、選択可能な投資分野はウォレットだけではありません。なぜ大部分の伝統的な機関がウォレット以外の分野に投資しないのでしょうか?

この質問に答える前に、投資機関が4,000ドル、さらには10,000ドル、20,000ドルの時ではなく、30,000ドル、40,000ドルの時にビットコインを購入する理由を考える必要があります。

その中で重要な点は、暗号資産はリスク資産としても避難資産としても、他の金融市場に比べて時価総額が非常に小さいということです。したがって、4,000ドル、10,000ドルの時には、ビットコインの時価総額が大規模な資本の資産ポートフォリオに入ることを決定づけました。

一方、ビットコインの価格が30,000ドルに上昇すると、ビットコインは一部のタイプの投資において必ず保有すべき資産となります(たとえその割合が非常に小さくても)。これは、S&P 500指数がテスラを組み入れた後、S&P 500を追跡するファンドがテスラ株を強制的に購入する必要があるのと同じです。

同様に、暗号通貨分野の他の業界の市場も依然として十分ではありません。

例えば、貸出市場において、現在のDeFi分野全体にはETH、BSC、Hecoを含む総貸出量が232億ドルであり、その中で最大の担保貸出プラットフォームであるCompoundの貸出総量は69億ドル、総ウォレットアドレス数は38万です。

一方、ゴールドマン・サックスが2016年に立ち上げたオンライン貸出プラットフォームMarcusは、現在970億ドルの預金と80億ドルの消費者ローンを持ち、英国と米国で400万人以上のユーザーを抱えています。もちろん、MarcusをDeFi貸出市場に対抗させることは適切な例ではありませんが、これはDeFiのカバレッジが狭く、市場規模がまだ十分でないことを間接的に示しています。

四、暗号ファンドはなぜウォレットを選ぶのか?

もし伝統的な機関がトラフィックと市場規模の小ささを理解しているために暗号ウォレットへの投資を選択するのであれば、暗号通貨業界に長年浸っている投資機関はなぜウォレットへの投資を選ぶのでしょうか?

暗号通貨分野において、暗号ウォレットは独立した製品ではなく、エコシステムに欠かせない一環です。特にDeFiの台頭に伴い、分散型ウォレットの使用は必須のスキルとなっています。

暗号通貨に取り組む投資機関にとって、暗号ウォレットへの投資は1+1>2の投資です。

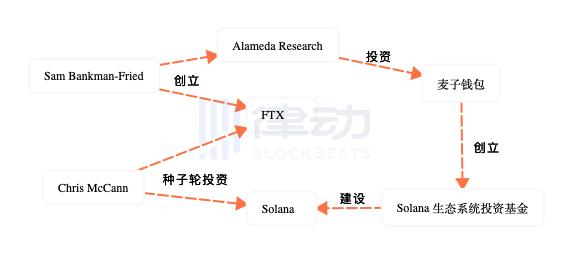

例えば、麦子ウォレットは以前にAlameda Researchから780万ドルのA+ラウンド資金調達を受け、その後半年で麦子ウォレットの背後にある財団が2000万ドルの規模のファンドを設立し、Solanaエコシステムプロジェクトへの投資を発表しました。

麦子ウォレットに投資したAlameda Researchの創設者であるSam Bankman-Friedが設立した取引プラットフォームFTXのシードラウンド資金調達とSolanaの最初のシードラウンド投資者はChris McCannです。

ウォレットはDeFiのトラフィック入口であり、同時に暗号エコシステムに欠かせない一環でもあります。Solanaは公チェーンの設計でユーザーを引き寄せていますが、使いやすいウォレットソフトウェアが不足しています。Phantomウォレットの登場は、a16zやCoinbaseの投資家を含む業界の資本の投資を引き寄せました。

律動 BlockBeatsは、2018年8月に銀保監会など5部門が発表した「『仮想通貨』『ブロックチェーン』名義での違法集金のリスク提示」に関する文書に基づき、注意を促します。

一般の方々はブロックチェーンを冷静に見つめ、華々しい約束を盲目的に信じず、正しい貨幣観念と投資理念を確立し、リスク意識を高めることが重要です。発見した違法犯罪の手がかりについては、関係機関に積極的に通報してください。

リスク警告

リスク警告 リスク警告

リスク警告