Tokemakは次の流動性争奪の聖地になるのでしょうか?

流動性はDeFiアプリケーションにとって生存の本質です。

流動性はDeFiアプリケーションにとって生存の本質です。著者:タングァン、ハニカムTech

最近、DeFiアプリケーションは流動性争奪戦に突入し、安定コインプロトコルCurveはその主戦場の一つです。各安定コインプロトコルはVeCRVの支配権を争い、より多くのCRVインフレ報酬の重みを得て、各自の資産プールにより多くの安定コイン資金を引き入れ、資産交換の深さを向上させようとしています。

全体的に見て、「Curve War」の本質はCRVのインフレ権を争い、安定コイン資産の流れを導くことです。YFIの創設者が最近発表したSolidlyも、発行したVeNFTを通じてSolidly発行のトークン報酬の重みを制御し、この重みがDeFiアプリケーションがより多くの資産を引き入れ、ユーザーの資金の流れを導くのを助けることができます。

「Curve War」の発生やSolidlyの登場は、DeFiアプリケーションに流動性の不合理な点が存在することを示唆しています。資金の利用効率が低く、一部のDeFiアプリケーションは流動性枯渇の問題に直面しています。流動性を向上させ、合理的に管理することがDeFiの急務となっています。

Tokemakという流動性管理プロトコルが流動性争奪戦の期間中に登場しました。このアプリは「流動性を『行くべき場所』に導くことができる」と自称し、DeFiアプリケーションの流動性提供者および専門的なマーケットメーカーになることを目指しています。

Tokemakの公式サイトによると、ロックされた暗号資産の価値(TVL)は16.3億ドルです。それに対し、CurveのTVLは199億ドルであり、この数値は主要なDeFiプロトコルと比較してまだ大きな差があります。しかし、Tokemakは流動性の方向を制御する可能性を示し、DeFiアプリケーションに「より簡単で安価な」方法で流動性を提供し、獲得できると主張しているため、DeFiコミュニティの注目を集め始め、次の「流動性争奪の聖地」になると予測されています。

なぜTokemakが流動性争奪戦の場になる可能性が最も高いのでしょうか?その運営メカニズムは何でしょうか?流動性をどのように導くのでしょうか?今号のDeFiハニカムは、その成り立ちを理解する手助けをします。

「流動性」はDeFiプロジェクトの生死を決定する

「Curve War」、Solidly、またはTokemakに関わらず、「流動性」はそれらの共通の目標となっています。

伝統的な証券市場における「流動性」の定義は、市場価格に影響を与えずに資産や証券を現金に変換する難易度です。さまざまな価値のある資産の中で、不動産は流動性が低い資産です。現金化の周期が長く、売買双方の意向によって価格が変動することがあります。それに対して、株式やファンドは流動性が高く、いつでも市場価格で現金に変換できます。

暗号資産の「流動性」は、一般的に特定の暗号資産を市場価格に影響を与えずに別の暗号資産に変換する難易度を指します。中央集権的金融(CeFi)と比較して、ピアツーピアの分散型金融(DeFi)の流動性はより管理が難しいです。

DeFiの世界では、資産の流動性にも良し悪しがあります。例えば、BTCやETHのような「暗号ハードカレンシー」は流動性が高い資産です。特にETHは、さまざまな分散型取引所(DEX)でETHと他の暗号資産の取引ペアがあり、DEXのオープン性によりETHの取引ペアは豊富で、ユーザーはETHを他の資産に交換するのが容易であり、ETHの価格に影響を与えません。

ETHと比較して、DeFiアプリケーションのガバナンストークンの流動性は比較的低く、これは次のように表れます:ETHは直接UNI、SUSHI、CRVなどのDeFi資産に交換でき、ETHの価格に影響を与えませんが、CRV、UNI、SUSHIなどの資産は直接交換できません。CRVをUNIに交換する場合、DEXでの経路は通常、CRVをETHに交換し、その後ETHをUNIに交換することになります。「二段階の手続き」は取引コストを増加させ、CRVをETHに交換する過程でCRVの取引量が多すぎて十分なETHがない場合、CRVの価格が下落し、取引者はCRVの価格変動によるスリッページ損失を負担する必要があります。

流動性はDeFiアプリケーションの生存の根本です。もしあるDeFiアプリケーションが発行したトークンに流動性がなければ、そのトークンは二次市場で取引できず、価格も生まれません。プロジェクトが自己流動性を与えても、そのトークンが他の暗号資産に交換できない場合、価格は意味を失います。

新興のDeFiアプリケーションにとって、トークンを発行することは難しくありませんが、流動性の問題を解決することが鍵です。現在、DeFiプロジェクトは「流動性マイニング」のインセンティブ方式を通じて、資金をプロジェクトのトークンに流動性を注入するよう導いています。つまり、ユーザーは他の暗号資産(通常は主流の暗号資産)をトークンの流動性資産プールに預け、「資産ペア」を構成し、交換または貸出の需要を供給し、流動性資産を提供するユーザーはプロジェクトのトークン報酬を得ることができます。例えば、AはあるDeFiプロジェクトが発行したトークンで、その流動性資産プールは通常A-ETH、A-USDC、A-USDTなどであり、DeFiプロジェクトはユーザーが提供する流動性資産の量に応じてAトークンを報酬として与えます。

DeFi市場の発展に伴い、DeFiアプリケーションは「流動性マイニング」に多くの問題があることに気づき始めました。プロジェクト側は流動性を引き寄せるために非常に大きなインセンティブコストを支払う必要があり、流動性マイニングに参加する資金は忠誠心がなく、利益追求が強いです。トークン報酬が減少したり、利回りが低下したりすると、これらの流動性提供者の資金は流動性から撤退し、他の高利回りのプロジェクトに移行します。

このような状況では、流動性の不安定さが連鎖的な悪影響をもたらします。

流動性提供者を留めるために、DeFiアプリケーションはトークンインセンティブを多く放出せざるを得ず、これがトークンのインフレを引き起こします。トークン価格が下落し、流通性提供者の利回りに影響を与え、流動性を撤退し、トークンを売却することが一般的な操作となります。

流動性の撤退はプロジェクトに損害をもたらします。あるトークンの流動性が悪化すると、トークン価格が高い変動を生じ、交換ユーザーはスリッページ損失に直面し、ユーザー体験に直接影響を与え、ユーザーが逃げます。

さらに、トークン価格が大幅に変動すると、流動性提供者の無常損失も増加し、さらに彼らの撤退を引き起こします。

まるで死の螺旋に入ったかのように、DeFiアプリケーションの流動性管理設計が不適切な場合、そのアプリケーションは流動性の枯渇とともに死に至ります。

トークン価格の安定を保つために、DeFiアプリケーションはトークンのインフレと売却問題を解決する必要があります。「単一トークンマイニング」の方式を参考にして、一部のDeFiアプリケーションはステーキングインセンティブを導入し、ユーザーにトークンをロックすることを奨励し、ガバナンス権利を持つ利息資産を得ることができます。VeCRVは、ユーザーがCurveでCRVをステーキングすることで得られる利息資産であり、VeCRVを保有することでCRV報酬を得ることができ、Curveの資産プールの利回りを決定する投票権を持つことができます。

しかし、この方法はトークンの価格を一時的に安定させるだけで、DeFiアプリケーションの流動性獲得コストの高さや流動性提供者が直面する無常損失などの問題を解決していません。パブリックチェーンのマルチチェーン共存やDeFiアプリケーションの爆発に伴い、パブリックチェーン資産やプロジェクトトークンが増加し、アプリケーション同士やチェーン同士が通じなくなり、資産の流動性がさらに断絶し、プロジェクトが流動性を獲得するのが難しくなり、流動性提供者の選択肢も複雑化しています。

これらの痛点は解決すべき謎となり、そこでこの問題に特化したアプリケーションが生まれました。Tokemakはその一つです。

Tokemakは「流動性」のために生まれた?

Tokemakは自らを流動性管理プロトコルと定義し、「流動性の多くの問題のために生まれた」と主張しています。それは「分散型のマーケットメイキングプラットフォーム」と見なすことができ、流動性を分解し、流動性を必要とするDeFiアプリケーションに提供することができます。

インターネット製品のTo BまたはTo Cの論理で区別すると、TokemakはDeFiアプリケーションの流動性ニーズにサービスを提供するTo B製品に該当します。「より簡単で安価な」方法でDeFiアプリケーションに流動性を獲得することを提供すると主張していますが、どのように実現するのでしょうか?

Tokemakの紹介によれば、流動性を導く「リアクター」という概念を創造しました。この「リアクター」は、Tokemakが各流動性資産のために作成した資産プールです。従来のLP(A-B)ペアリングモデルとは異なり、「リアクター」資産プールは「流動性提供者(LP)」と「流動性導き手(LD)」の二つの役割で構成されています。LPは主に資産を提供し、LDは主に流動性の流れを導く役割を担います。

従来のDeFiアプリケーションでは、ユーザーが流動性を提供するためにはAとBの二つの資産を保有する必要があり、AまたはBの単一資産のみを保有している場合、通常はAまたはBを二つの資産の価格比率に基づいてペアリングする必要があります。例えば、30%のA資産をB資産に交換し、A-Bとして流動性を提供します。AとBの資産の価格が変動すると、ユーザーは流動性を提供する際に無常損失を負担する必要があり、これは流動性を撤退する際に、退出後のAとBの資産の数量が当初提供した数量よりも少なくなることを意味します。

Tokemakは、単一のユーザーによるA-Bペアリングによる流動性提供を廃止し、異なる顧客が自分の資産を「リアクター」に投入することを可能にし、さまざまな資産をペアリングして流動性プールを構成し、DeFiアプリケーションに流動性を供給します。見た目はマシンガンプールの「単一トークンマイニング」機能ですが、異なるのは、これらの流動性がどこに行くかはマシンガンプールではなく、LDによって決定されることです。

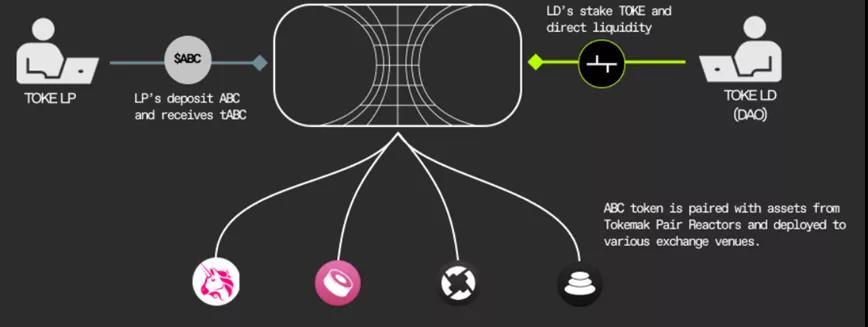

Tokemakリアクターの作業フロー

上の図によれば、左側は流動性提供者(Liquidity Providers、略称LP)、右側は流動性導き手(Liquidity Directors、略称LD)です。

LPは単一トークンABCを「リアクター」に預け入れるだけで、証明書tABCを得ます。退出時には、1tABC=1ABCです。流動性提供期間中、「リアクター」資産が外部に流動性を提供して得た収益は、直接Tokemakアプリに入金され、専用のコミュニティ組織によって管理されます。LPが流動性を提供して得た報酬はTokemakのプラットフォームトークンTOKEのみです。

LDはTOKEをステーキングすることで流動性の行き先を制御します。つまり、TOKEを異なる資産の「リアクター」にステーキングし、ステーキング権を得ます。ステーキング権には投票権があり、「リアクター」の流動性資産がどのDeFiアプリケーションに入るかを決定できます。LDもTOKE報酬を得ます。上の「リアクター」図では、LDは流動性をUniswap、Sushiswap、Banlancer、0xプロトコルに導くことができます。

TokemakはLPとLDを調整してDeFiアプリケーションに流動性を配分します。LPは単一トークンをステーキングしてシステムに資産を提供し、ユーザーが流動性を提供する際に資金ペアリングの計算を簡素化し、無常損失を回避します。一方、LDはTOKEをステーキングし、投票を通じて流動性をDeFiアプリケーションに導きます。

あなたは気づきましたか?TOKE報酬の存在がLPとLDの二つの役割の重複を引き起こしています------LPは流動性を提供してTOKE報酬を得ることができ、彼はTOKEをステーキングしてLDとして流動性を導くことができます。もちろん、彼はそうしない選択をすることもでき、TOKEを売却することもできますが、これがLDの役割の欠如を引き起こすことはないでしょうか?

TokemakがLPとLDがそれぞれの役割を果たすよう調整するためには、TOKEインセンティブとTOKEステーキングのバランスを解決する必要があります。そのために、「動的利回り(可変APY)」バランスメカニズムを通じてこの問題を解決します。

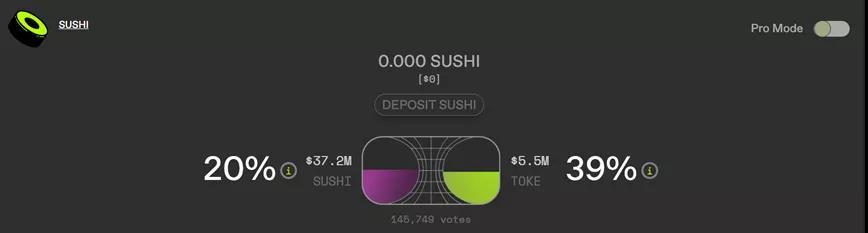

SUSHIリアクター

もし大量の資産が対応する左側の資産「リアクター」に預け入れられ、右側のその資産の流動性を導くTOKEのステーキング数量が減少すると、ステーキングTOKEの利回り(APY)が上昇し、LDがより多くのTOKEをステーキングしてその資産の流動性を導くことを奨励します。同様に、特定の資産の「リアクター」に大量のTOKEがステーキングされている場合、左側に預け入れられた資産が少ないと、LP側の利回り(APY)が上昇し、流動性資産の預け入れを奨励します。

例えば、SushiSwapに参加してSUSHIの流動性を向上させたい場合、従来のモデルでは、プロジェクト側がSUSHIのインセンティブを増やして流動性提供者の資金を活性化させるかもしれません。しかし、SushiSwapがTokemakを選択した場合、このアプリは一定量のTOKEをSUSHI資産の「リアクター」に保持し、ステーキングすることができます。LPリアクターのAPYが上昇することで、ユーザーはSUSHIを預け入れて流動性を提供することができ、SushiSwapは必要に応じて流動性を導くことができます。ステーキングされたTOKEが多いほど、引き寄せられるSUSHIの数量や長期的な流動性提供者が増えます。

Tokemakはインセンティブモデルを各DeFiの流動性供給と需要の関係に固定し、流動性が特定のアプリケーションのマイニング報酬の多寡によって変動しないようにし、ある程度DeFiアプリケーションの流動性の困難を解決しました。

Tokemakの問題とリスク

最近、Curveで発生した「VeCRVの支配権」を巡る争いは、実際にはさまざまな安定コインプロトコルがCurveで流動性を争っていることを示しています。もし安定コインAプロジェクトがCurveに上場すれば、AはCurveでUSDT、USDC、DAIなどの主流安定コインと直接交換する機能を実現し、A安定コインの流動性問題を解決できます。しかし、AがCurveに上場するにはVeCRVの投票の支持を得る必要があります。

最近上場した流動性管理プロトコルSolidlyもCurveの運営メカニズムを参考にしており、新しいDeFiアプリケーションはSolidlyが発行するVeNFT証明書を取得することで流動性資金をアプリケーションに引き寄せることができます。Solidlyはさらにオープンで、どのDeFiアプリケーションのトークンも資産プールに上場できることを許可しています。しかし、Solidlyはまだ新しく、流動性の解決能力は今後の観察が必要です。

Tokemakは2021年に上場した流動性管理プロトコルであり、すでに一定期間運営されており、まだ何の脆弱性も見られません。CurveやSolidlyと比較して、流動性を解決する別の提案をしています。

例えば、新しいDeFiプロジェクトがBトークンを発行したい場合、まず一定数量のTOKEを購入し保持し、一定数量のBトークンをTokemakに「準備金プール」資産として割り当て、LPの潜在的な無常損失を補償するために使用します。この時、TokemakはB資産のリアクターを設立し、プロジェクト側もLDになります。

プロジェクト側がステーキングするTOKEが多いほど、「リアクター」の動的利回り調整に基づいて、LPの利回りが高くなり、Bトークン資産を預け入れて流動性を提供するようにLPを引き寄せます。

この時、「リアクター」のLDはB資産をB-ETH、B-USDCなどにペアリングし、必要なDEXに配分します。TokemakはB-ETH、B-USDCの流動性報酬を得ることができ、これらの収入はTokemakプロトコル内に入ります。

Tokemakプロトコルの野心は非常に大きく、DeFiアプリケーションに流動性を提供し導く際に、特定のDeFi資産を獲得することでそのアプリケーションのガバナンストークンを得ることも行っています。この投票権は、より多くのDeFi資産をTokemakに導く可能性があります。そして、Tokemakに流動性資金を供給するユーザーは、TOKE報酬のみを得ることになり、流動性需要側の報酬は得られません。

Tokemakはこの運営方式を通じて、各DeFiアプリケーションの流動性マイニング報酬を自らの懐に取り込み、蓄積されたさまざまなDeFi資産が一定の数量に達すると、独立した運営者になる可能性があり、第三者のLP提供者を必要とせず、「流動性の王国」となることができます。その時、流動性の行き先と配分を決定することになります。

つまり、誰がTOKEを制御するかが、誰がTokemak上の資産流動性の行き先を掌握するかを決定します。DeFiアプリケーションも、より多くのTOKEを保有することでTokemakの意思決定権を牽制することができます。互いに競い合い、戦争の気配が漂っています。

TokemakはDeFiアプリケーションの流動性管理に代替的な解決策を提供していますが、一定のリスクも存在します。なぜなら、TOKEが売却される可能性があり、TOKEが市場に認められず、価格が下落したり、ゼロになったりすると、このプロトコルも機能しなくなるからです。

リスク警告

リスク警告 リスク警告

リスク警告