PoS経済の構図を詳解:ステーキングは次のブルマーケットを促進するか?

私たちは、ステーキングプロトコルをサポートするために、より良いトークンエコノミクスの設計が必要であり、特定のデータ分析ツールも必要です。

私たちは、ステーキングプロトコルをサポートするために、より良いトークンエコノミクスの設計が必要であり、特定のデータ分析ツールも必要です。執筆:Glaze,Fundamental Labs Research

編纂:DeFiの道

内容の要点

- PoSステーキングをノードプロバイダー、流動的ステーキングプール、金融派生商品に分けました。

- 大手プレイヤーが全体のステーキング市場を支配しています。

- 新しいプレイヤーはロングテール資産をサポートし、より良いユーザー体験を通じて市場に参入できます。

- ステーキング市場には以下の機会があります:

- データ分析ツール

- ノードプロバイダー事業を立ち上げるためのツールキット

- 長期固定金利の定期投資派生商品

- より良いトークンエコノミクス設計

序論

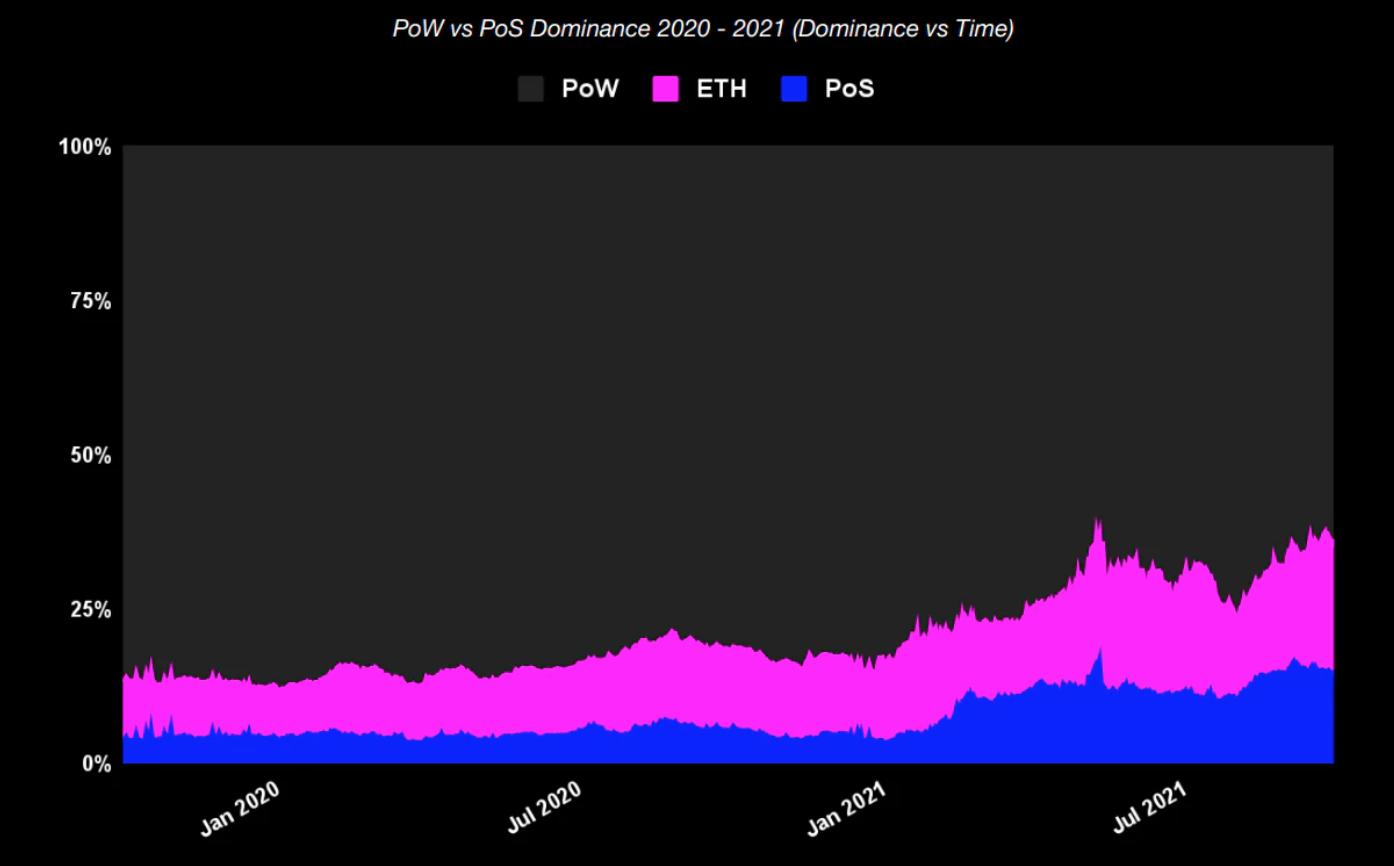

より高い取引量(TPS)と効率を得るために、イーサリアムはプルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)に移行しています。スマートコントラクトをサポートする主要なブロックチェーンのほとんどは、Solana、Cardano、Avalancheのようにプルーフ・オブ・ステークを使用しています。

出典:2021年ステーキングエコシステムレポート

ほとんどのブロックチェーンがプルーフ・オブ・ステークに移行しているのは、プルーフ・オブ・ワーク方式と比較して、プルーフ・オブ・ステークが高性能、より速い決済速度、環境持続可能性、スケーラビリティ、低いセキュリティコスト、柔軟なアーキテクチャを受け入れることを可能にするからです。

出典:2021年ステーキングエコシステムレポート

プルーフ・オブ・ステークは、ユーザーに安定した収益を得る新しい方法を提供します。ネイティブ資産をステーキングノードに委託することで、ステーキングを行うユーザーは平均して10%~20%の年利を得ることができます。この方式は国の国債のように安定しており、低リスクで、人気のDEX(分散型取引所)や貸出プラットフォームでのステーブルコインマイニングよりも利益を上げることができます。

これらの暗号通貨国債が投資家が法定通貨のインフレを克服するのに役立つことを願っています。以下のグラフは、世界各地のインフレ率を示しています。法定通貨のインフレ率は約3%から6%です。

出典:2021年ステーキングエコシステムレポート

ステーキングのメカニズム

異なるブロックチェーンには異なるステーキングメカニズムがあり、これらのメカニズムは引き出し期間やスラッシングルールにおいて異なります。

イーサリアム

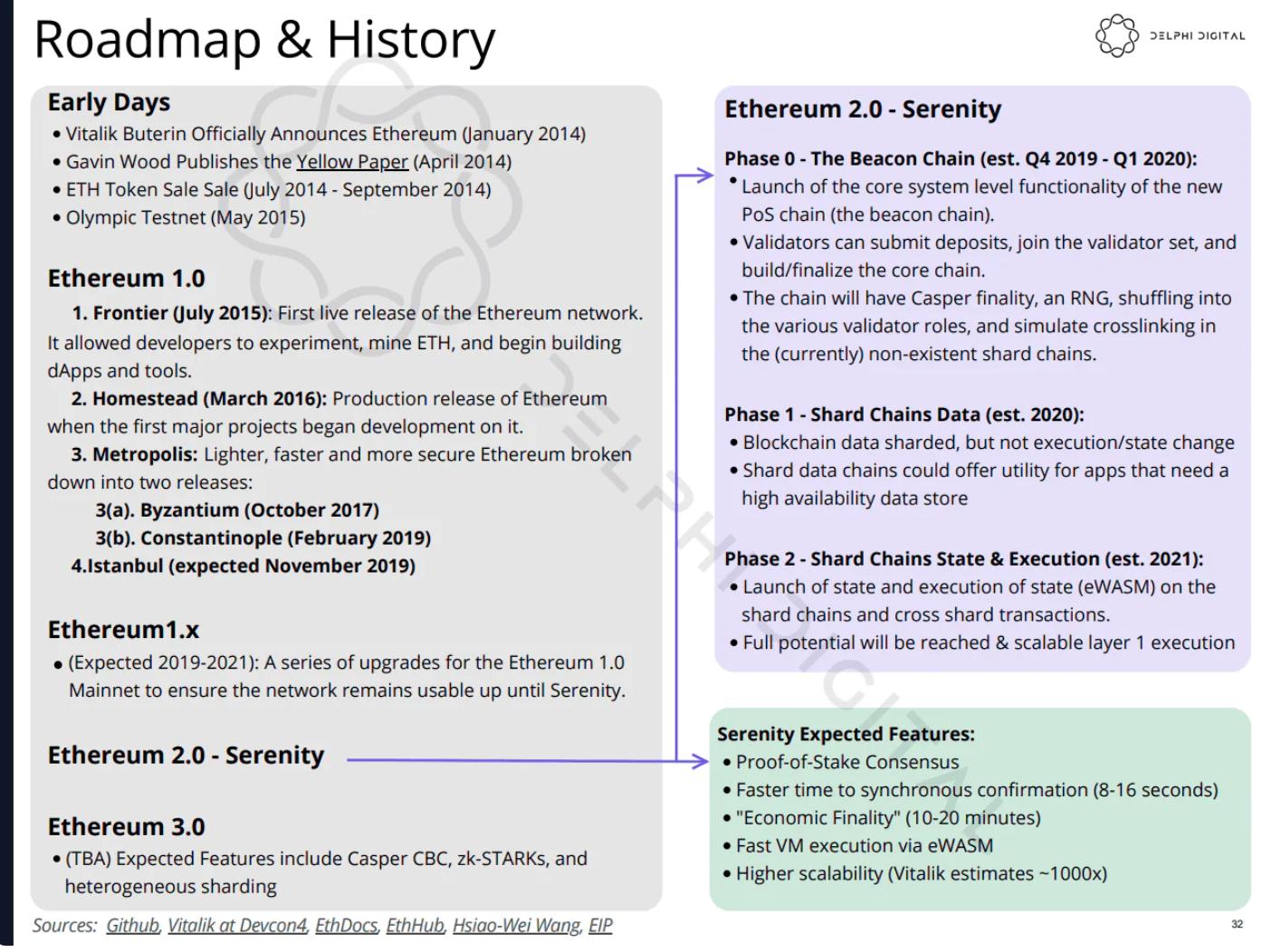

持続可能性とスケーラビリティを実現するために、イーサリアムはプルーフ・オブ・ワークからプルーフ・オブ・ステークに移行しています。

出典:Delphi Digital

イーサリアムはステーキングの定義を次のように説明しています:「ステーキングとは、32 ETHを預けてバリデーターソフトウェアをアクティブにする行為です。バリデーターとして、あなたはデータを保存し、取引を処理し、ブロックチェーンに新しいブロックを追加する責任を負います。これにより、イーサリアムの安全性が保たれ、その過程で新しいETHを獲得します。このプロセスはプルーフ・オブ・ステークと呼ばれ、ビーコーンチェーンによって導入されました。」

簡単に言えば、ステーキングを行うには、ユーザーは32 ETHをステークし、バリデーターノードを運営する必要があります。ユーザーはイーサリアムブロックチェーンの統合後に自分のステークしたETHを引き出すことができます。

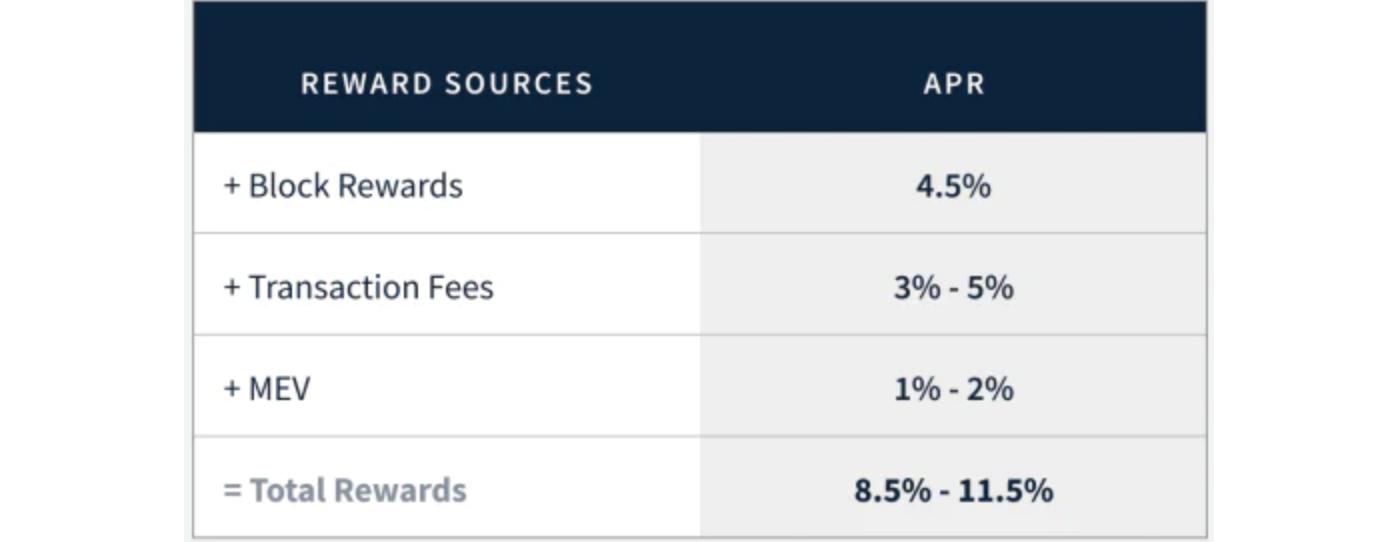

現在、サーバーコストを差し引かない場合、イーサリアムでステーキングを行うユーザーは約4.2%の年利を得ることができます。Krakenは「2022年第1四半期ステーキング状況」のレポートで、イーサリアムメインネットの統合後、ステーキングユーザーの年利が8.5%-11.5%に増加すると予測しています。

出典:2022年第1四半期のステーキング状況

イーサリアムノードを運営するために高性能なハードウェアは必要ありません。ノードサーバーのコストは比較的低いです。推奨される仕様は:

- 4コア以上のCPU

- 16GB以上のメモリ

- 最低500GBの空き容量を持つSSD

- 25 MBit/s以上の帯域幅

ノードの種類に基づいて、ディスクスペースの要件は400GBから6TBまでさまざまです。

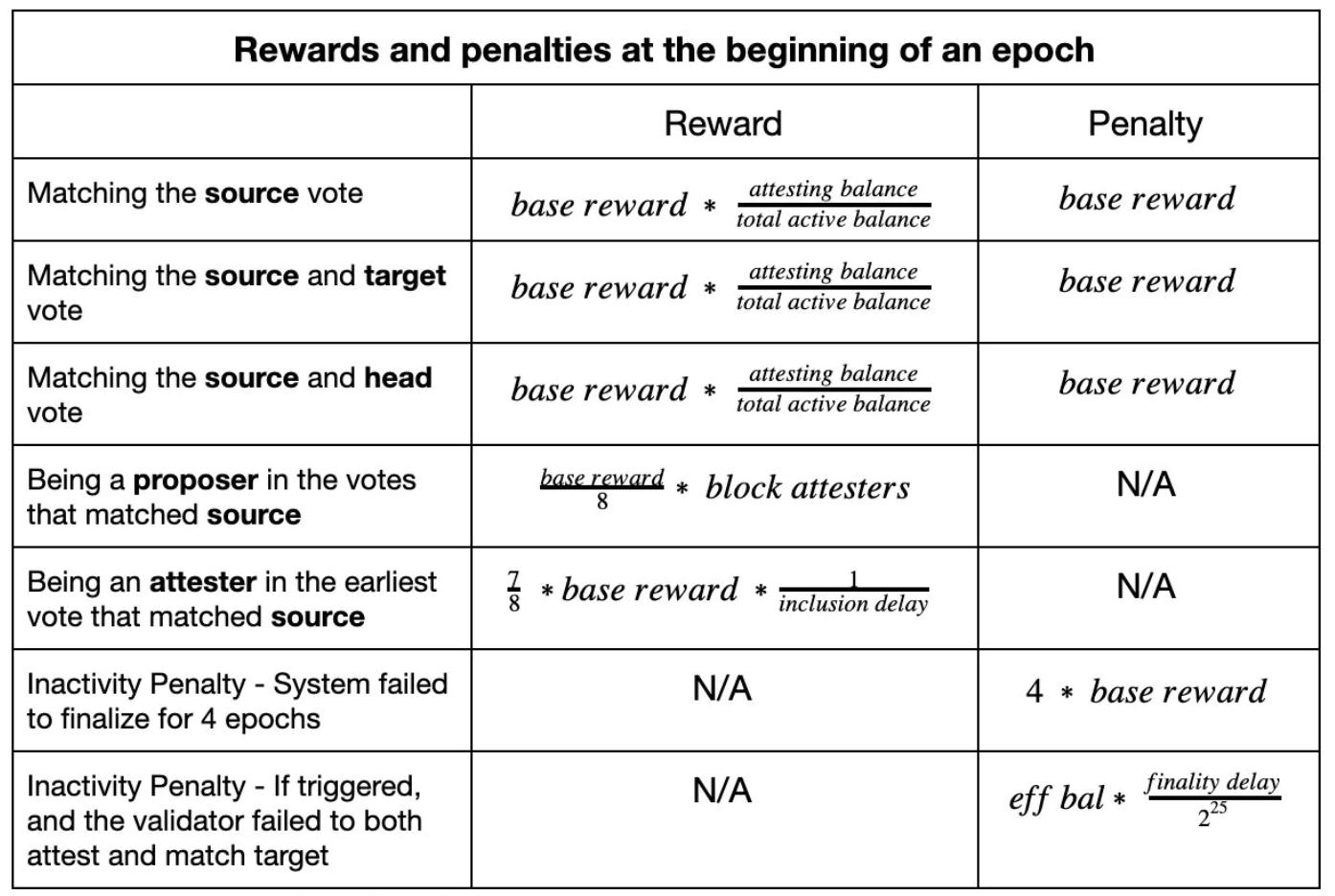

ETH2ネットワークでは、提案者(proposer)が新しいブロックを掘り、証明者(attester)がそのブロックがブロックチェーンの一部になるかどうかを投票で支持します。

スラッシングは、バリデーターがルールに違反し、強制的に退出させられることを意味します。スラッシングの条件は3つあります:

- 提案者として、そのノードが1つ以上のビーコーンブロックに対してブロックに署名した場合

- 証明者として、ノードが同じターゲットに対して1つ以上の証明に署名した場合

- 証明者として、ノードが歴史と矛盾する証明に署名した場合

これらの行為のいずれかが発見された場合、そのノードは今後約36日間ビーコーンチェーンから強制的に退出させられます。罰則は約36日間続き、ノードが退出できるまで続きます。罰則の量はネットワークの状況に応じて変化します。

スラッシングはバリデーターをネットワークから退出させますが、罰則はそうではありません。ユーザーが罰則を受ける条件は以下のカテゴリに分類できます:

- バリデーター罰則

- 非アクティブな漏洩罰則

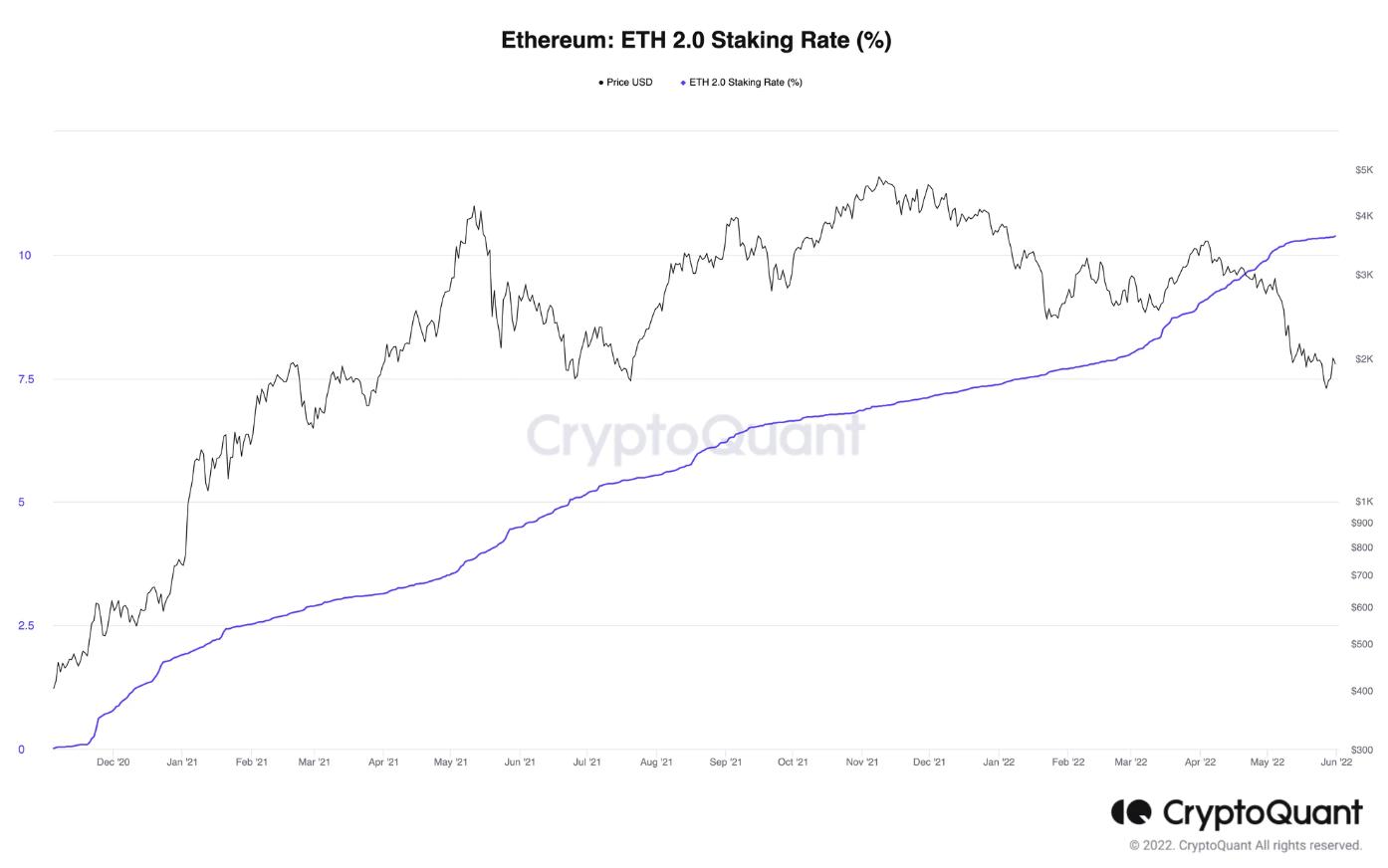

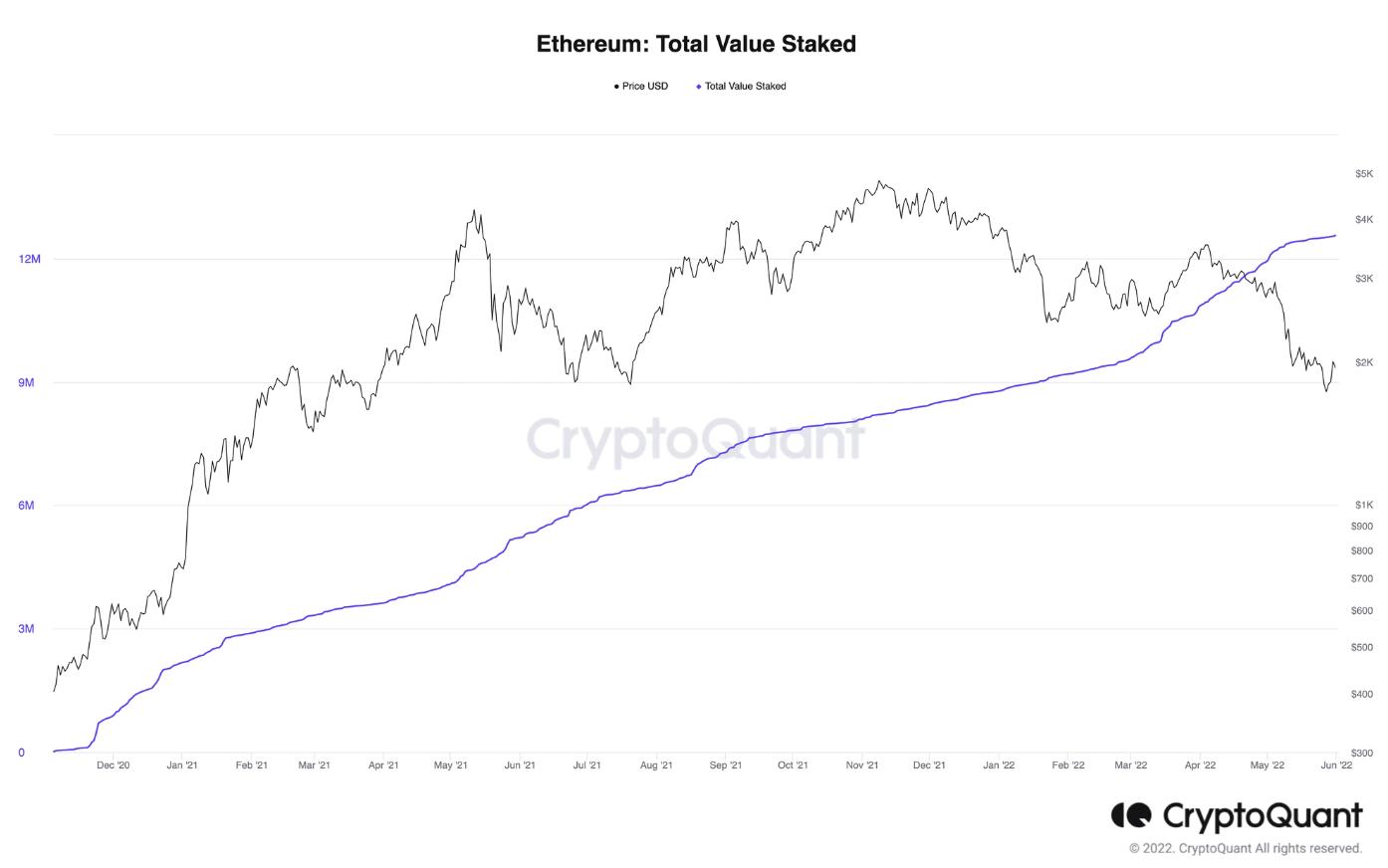

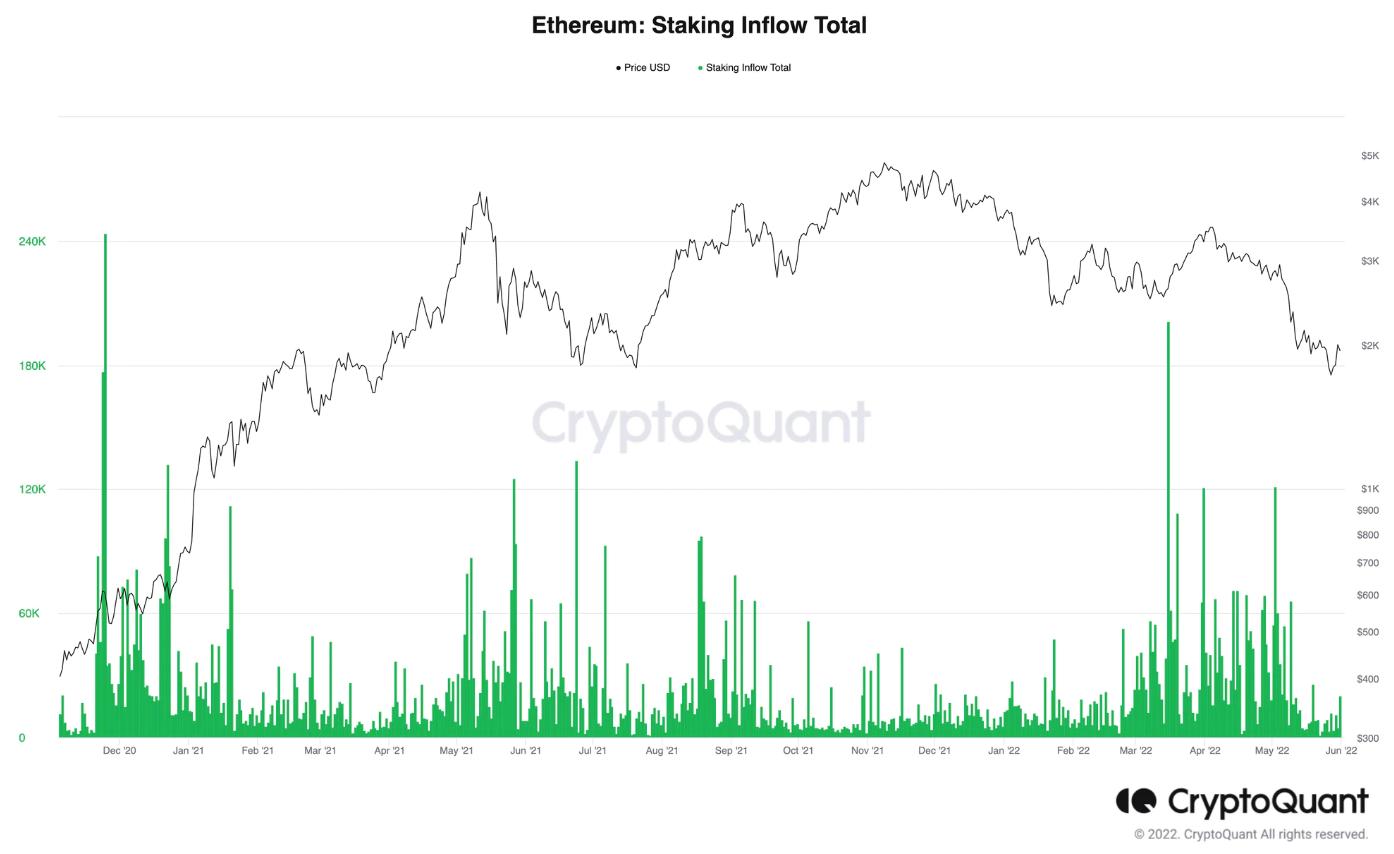

現在、イーサリアムネットワークには合計13,310,531 ETHがステーキングされており、合計396,982のバリデーターがいます。以下のグラフはETH2.0のステーキング率とステーキングされたETHを示しています。

出典:CryptoQuant

出典:CryptoQuant

ステーキングの流入グラフは、いくつかの流入のピーク時間を示しています。大きな流入は2020年12月と2022年3月に発生しました。

出典:CryptoQuant

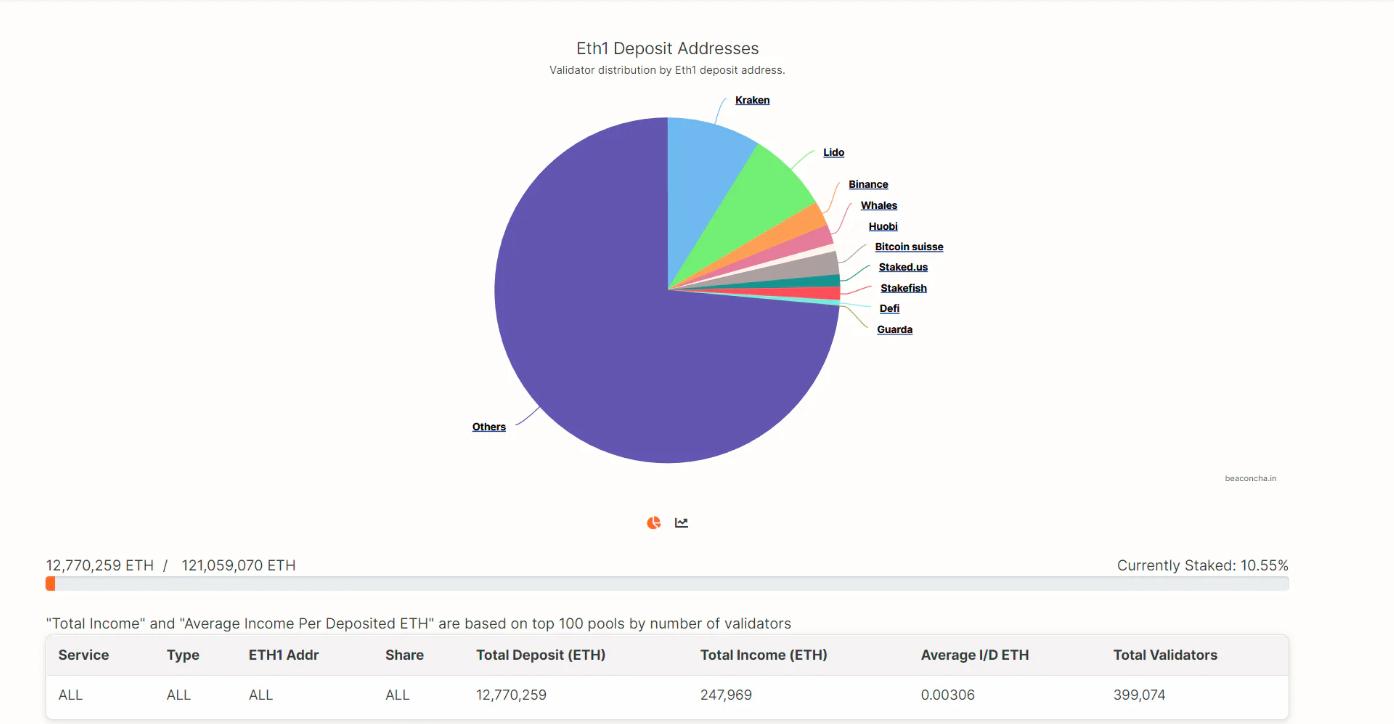

KrakenはETH2.0の最初の参加者です。中央集権型取引所は、ステーキング市場で依然として優位性を持っています。彼らは既存のユーザーをETH 2.0の購入者に変えることができます。

出典:イーサリアム2.0ビーコーンチェーン(第0段階)ブロックチェーンブラウザ ------ ステーキングプールサービスの概要

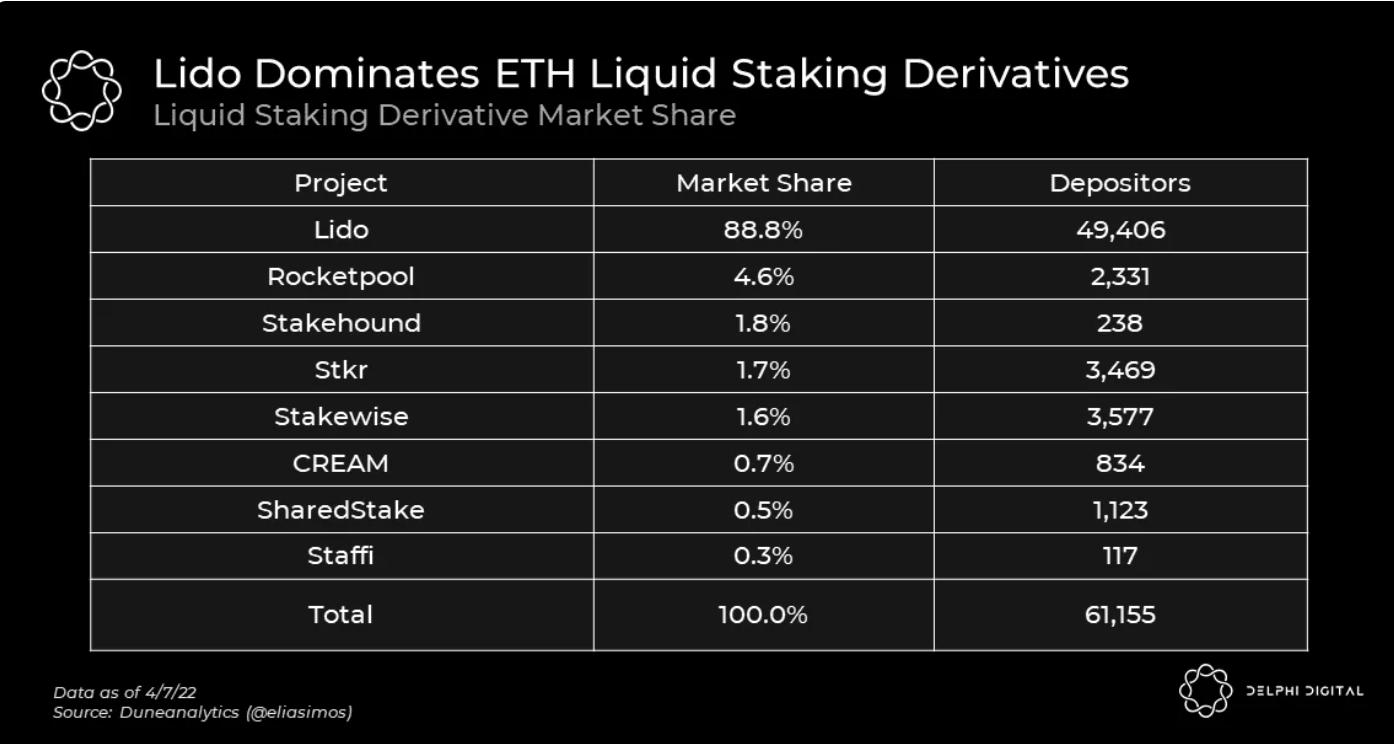

流動的ステーキングに関しては、Lidoが市場を支配しています。流動的ステーキング派生商品は、ユーザーがそのステーキング資産を現金化するのを助け、資本効率を向上させます。

出典:Delphi Digital

競合チェーン

多くのスマートコントラクトをサポートするブロックチェーンは、TPSと持続可能性を考慮してプルーフ・オブ・ステークを使用しています。

彼らには異なるルールがあります。一部のブロックチェーンでは、ユーザーが自分のステーキングをアクティブなバリデーターに委託することを許可しています。これらのバリデーターはノードを運営し、委託された担保から手数料を徴収します。ユーザーが自分のステーキングを引き出すには、委託をキャンセルするために一定の時間を待つ必要があります。

現在、イーサリアム2.0のステーキング率は最低です。

出典:Staking Rewards

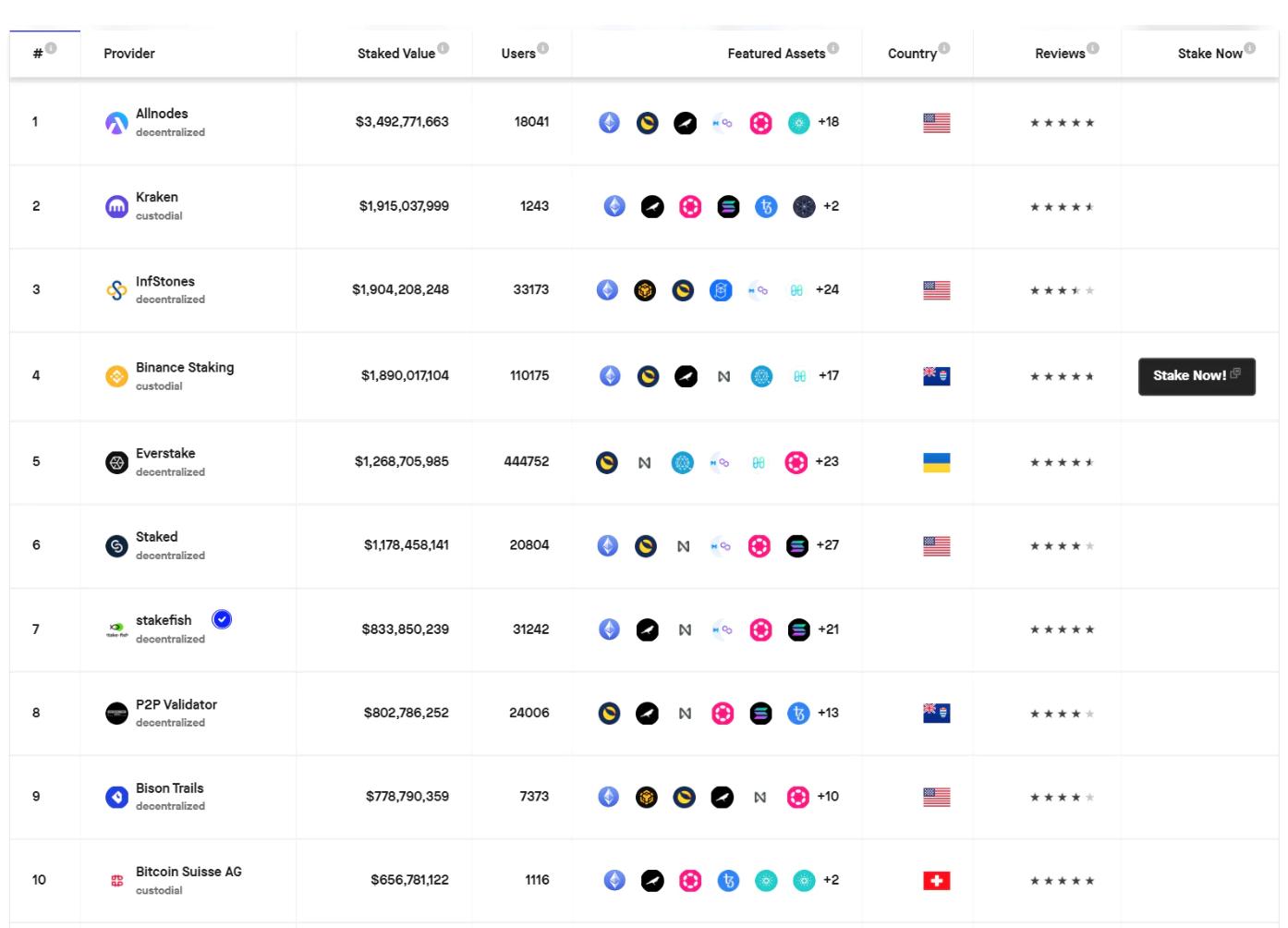

ノードプロバイダー

自分のステーキングノードを運営することは多くのリスクを伴い、立ち上げには多額の資金が必要です。個人が24時間365日オンラインサーバーを維持し、間違いを犯さずに罰則を回避することは難しいです。個人がより簡単にステーキングを行い、報酬を得るために、ステーキング・アズ・ア・サービスが市場に登場しました。ノードプロバイダーはインフラの管理を担当し、ユーザーはノードプロバイダーが提供するプラットフォームで資金をステーキングするだけで済みます。

ノードプロバイダーはノード運営サービスを提供します。彼らは個人や流動的ステーキング派生商品にサービスを提供します。個人に対して、ノードプロバイダーはノード運営費または手数料を毎月徴収します。一方、流動的ステーキング派生商品に対して、ノードプロバイダーは通常、ステーキング報酬の一定の割合を受け取ります。Lidoはどのようにノードオペレーターを選択するかを説明しています。

市場には多くのノードプロバイダーがあり、以下の点で異なります:

- 手数料

- サポートされる資産

- 信頼性と安全性

出典:Staking Rewards

いくつかの大手プレイヤーは大規模なユーザー基盤、良好な評判、安全な運営記録を築いています。この場合、新しいプレイヤーが大きな市場シェアを占めることは難しいです。大手市場参加者は小規模参加者に対して以下のような機会があると考えています:

- より良いユーザー体験

- ロングテール資産のサポート

- ステーキング以外のサービスの提供、例えばエコシステムの更新、シンプルなファイナンシャルエンジニアリングツール、情報サイト、データ分析ツールなど

小規模プレイヤーが大手プレイヤーと競争するのは難しいですが、同時に大手プレイヤーもいくつかの課題に直面しています:

- 中央集権リスク

- コンプライアンス

- セキュリティと運営リスク

分散化はネットワークの鍵です。@djrtwoは彼の論文「流動的ステーキング派生商品のリスク」でこれに疑問を呈しています。もし数人のノードプロバイダーがネットワーク内で主要な利益を持っている場合、これらのノードプロバイダーは共謀的な独占の一形態となります。

分散型で許可のない製品を構築するためには、コンプライアンスが大きな問題です。Stake.fishは「2021年ステーキングエコシステムレポート」で、「ステーキングはある意味で固定収入のように見えるため、規制当局がバリデーターをマイナーよりも金融実体に近いと見なす可能性があります。この場合、バリデーターは完全に許可されたカストディアンにならずにコンプライアンスを維持する方法がなく、委託者のアクセス権を守ることができなくなる可能性があります(これは技術的に実行不可能かもしれません)。」と述べています。

ノードオペレーターは安全性を最優先にしています。なぜなら、安全事故は資産の損失を引き起こすからです。2021年1月、ETH2バリデーターはエラーによりスラッシングされました。以下はETH2バリデーターの最近のスラッシングの歴史です。

出典:beaconcha.in

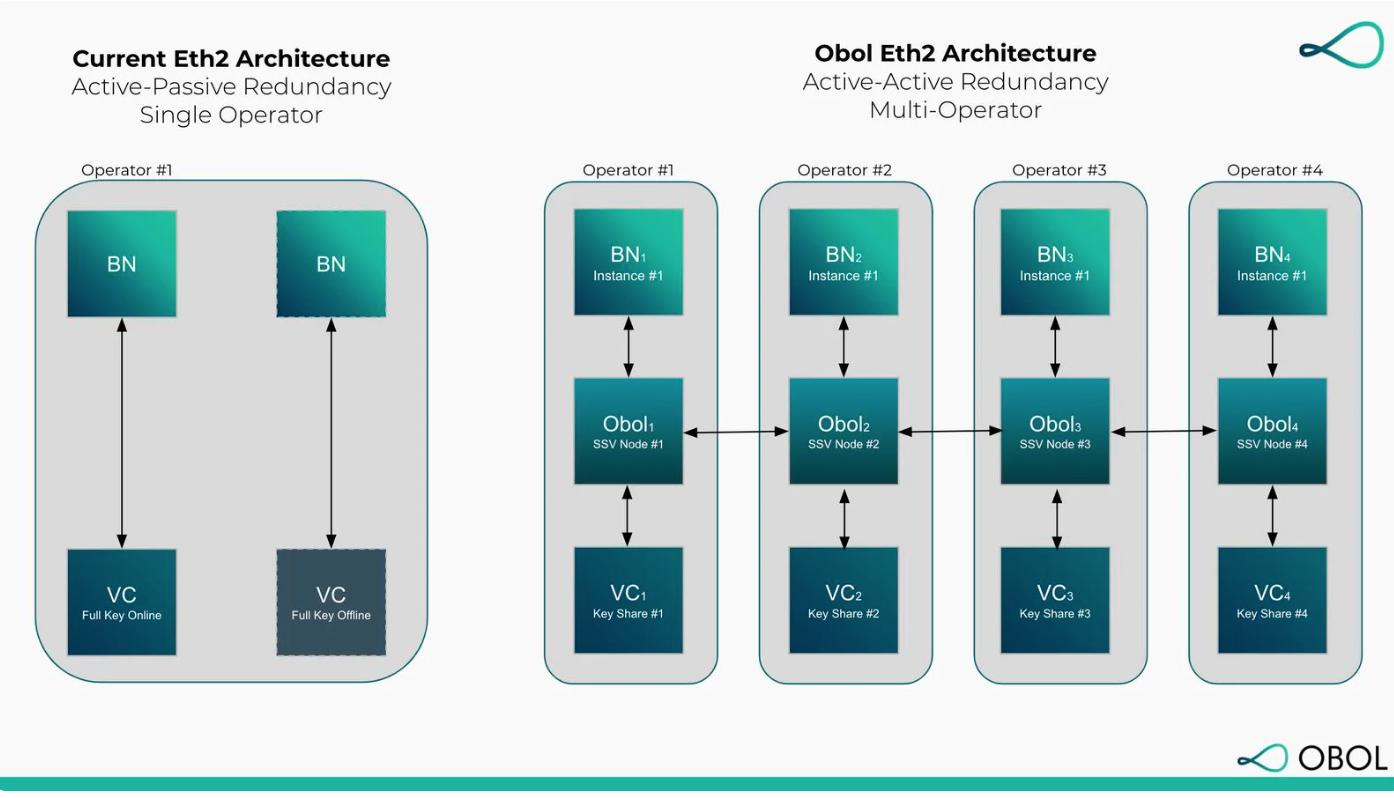

ノードプロバイダーは、秘密共有バリデーター(SSV)などの新技術を通じてインフラの安定性を向上させようとしています。秘密共有バリデーターネットワークは、アクティブな冗長性を達成できる技術です。ネットワーク内のすべてのバリデーターが新しいブロックを積極的に生成します。このメカニズムはマルチシグウォレットのようなものです。

出典:OBOL

スラッシングを防ぐための他の技術には、スラッシングを引き起こす情報を記録し、受け取ったすべての証明とブロックのリモートスラッシャーを記録するローカルスラッシング保護データベースがあります。

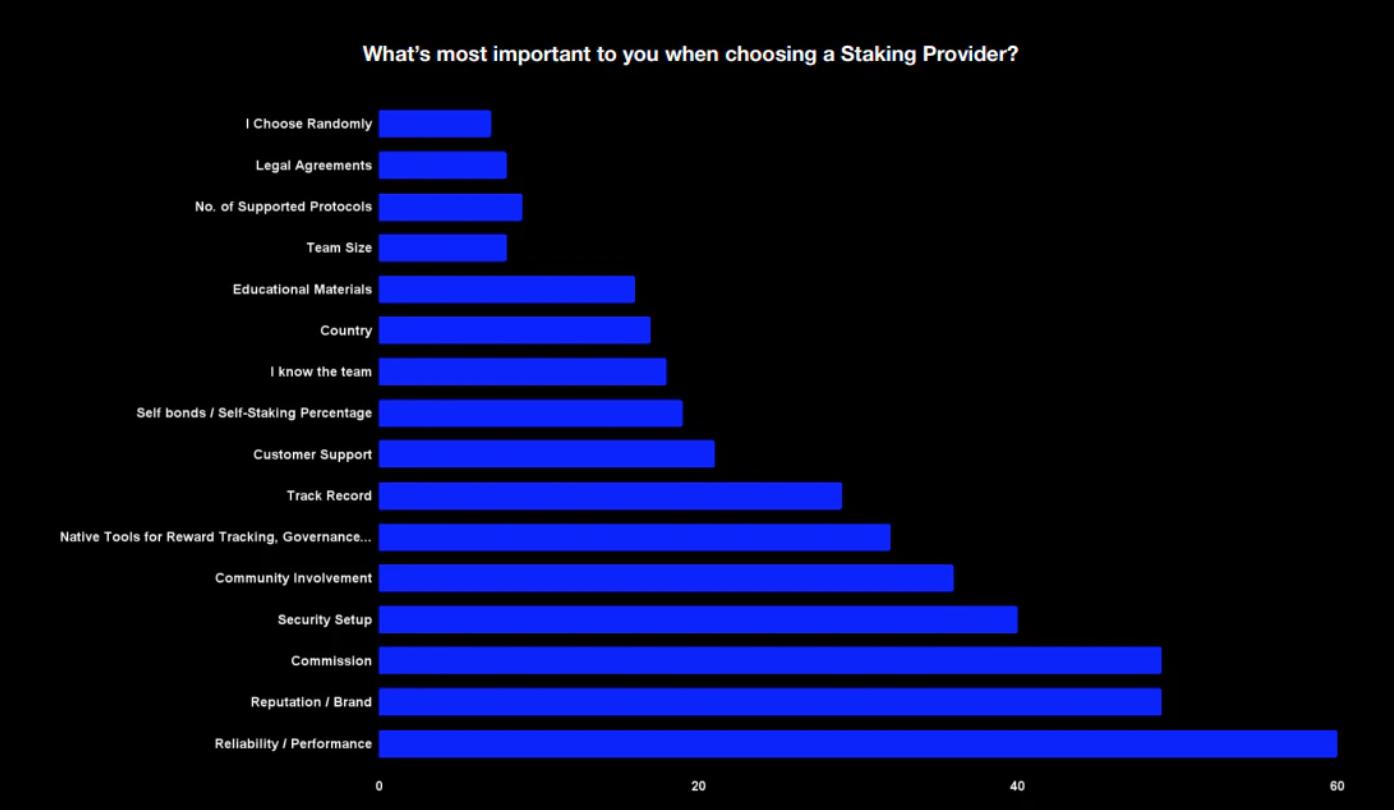

Staking Rewardsの調査によると、ユーザーはコストよりもノードプロバイダーの評判を重視しており、ノードプロバイダーは信頼性を向上させるために努力しています。

出典:Staking Rewards

流動的ステーキングプール

ユーザーが最適なステーキングノードプロバイダーを選択した後、次に直面する問題は資本効率を向上させる方法です。ユーザーは資産をステーキングノードにロックする必要がありますが、年間で10%の収益しか得られません。暗号通貨の世界には多くの機会があります。ステーキングプールに資産をロックすることの機会コストは非常に大きいです。したがって、ユーザーは資本効率を向上させるために努力しています。流動的ステーキングプールは、ユーザーがほぼ即座に流動資金を得るのを助けることができます。

流動的ステーキングプールには2つの機能があります:

- ユーザーのステーキング要件を引き下げる

- ステーキングされた資産の流動性を大幅に向上させる

ステーキングされた資産の流動性を向上させるために、流動的ステーキングプールはユーザーに新しいトークンを鋳造します。例えば、LidoでETHをステーキングした後、LidoはユーザーにstETHを鋳造します。ユーザーは分散型取引所でETHとstETHを交換できます。以下はstETHの価格グラフです。

出典:Dex Screener

stETHは債券のようなものです。1つのstETHは予測できない未来に1つのETHと引き換えられます。私たちは、イーサリアムがステーキングノードでステーキングされた資産をリリースするのがいつになるのか確信していません。なぜなら、ステーキングされた資産をリリースするには、ETH2.0の統合後にハードフォークを行って更新する必要があるからです。

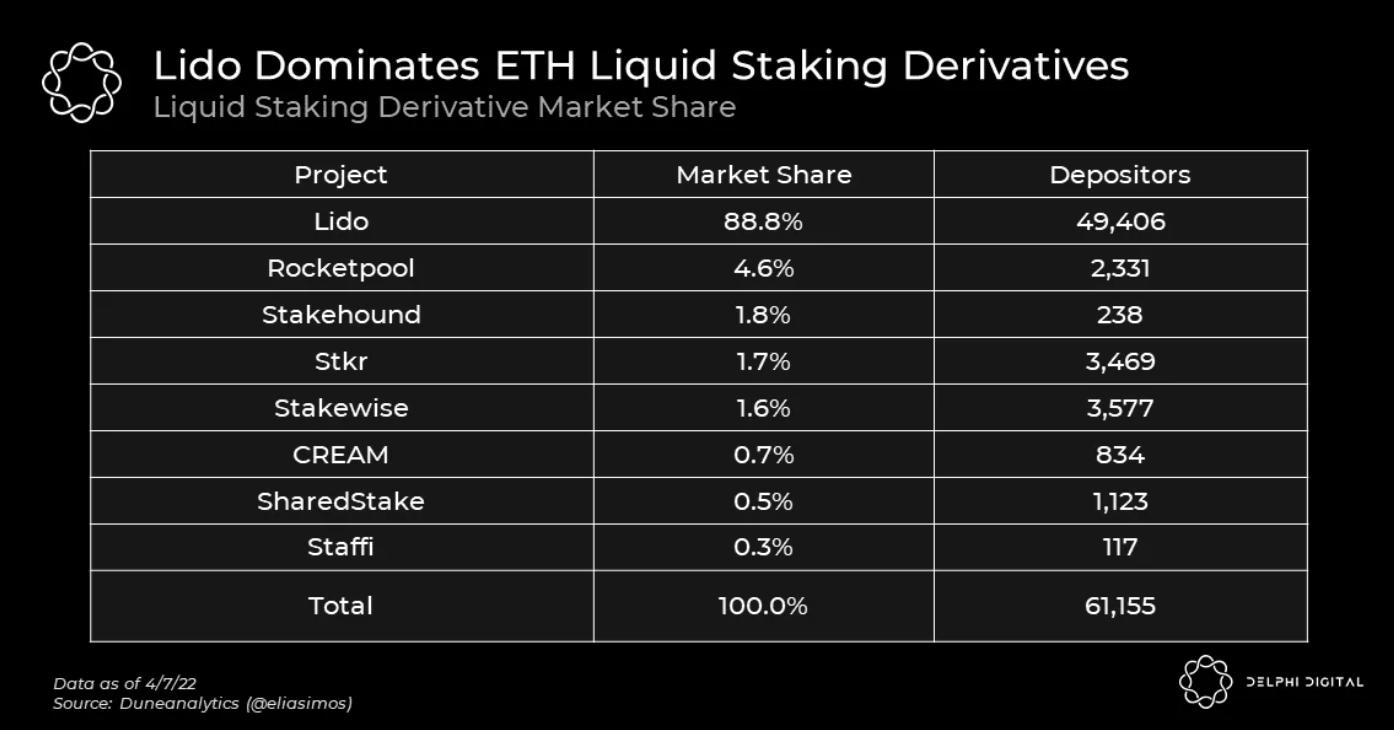

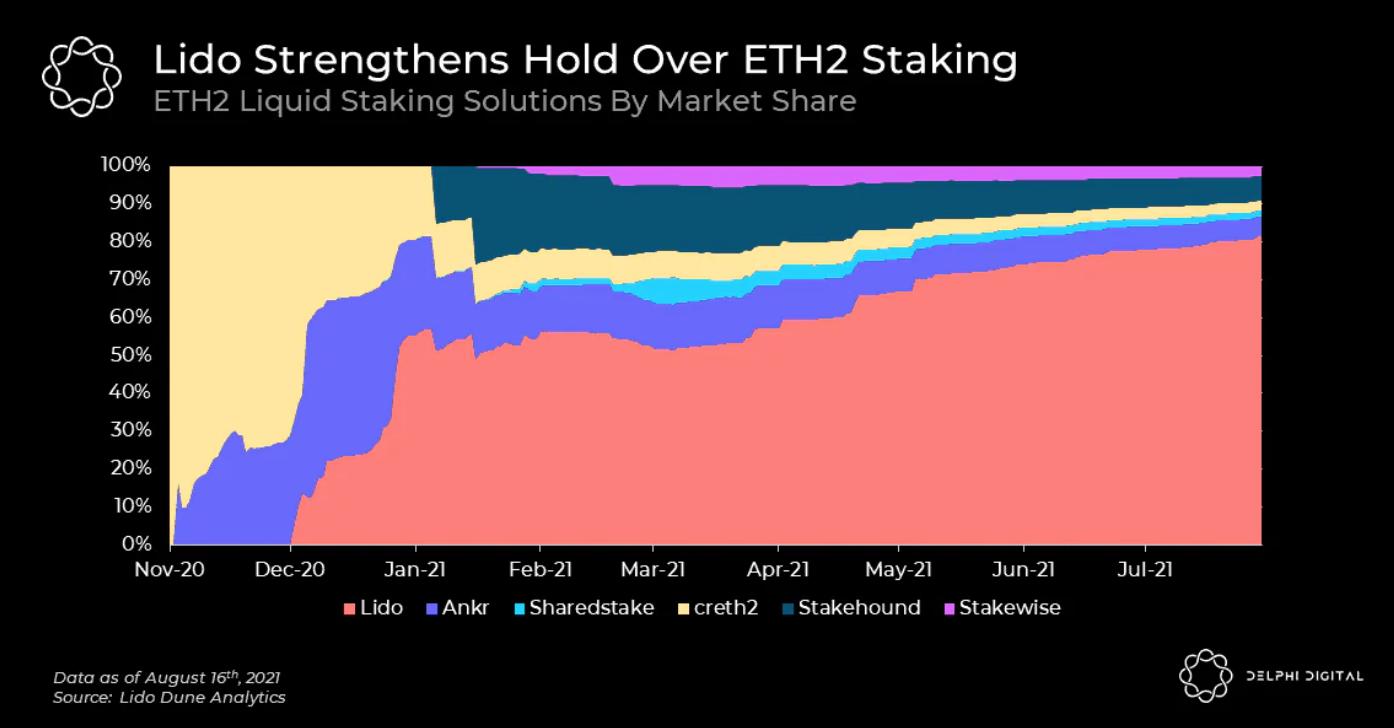

次のいくつかのグラフは、LidoがETHのステーキング市場を支配し、市場シェアの大部分を確保していることを示しています。

出典:Delphi Digital

出典:Delphi Digital

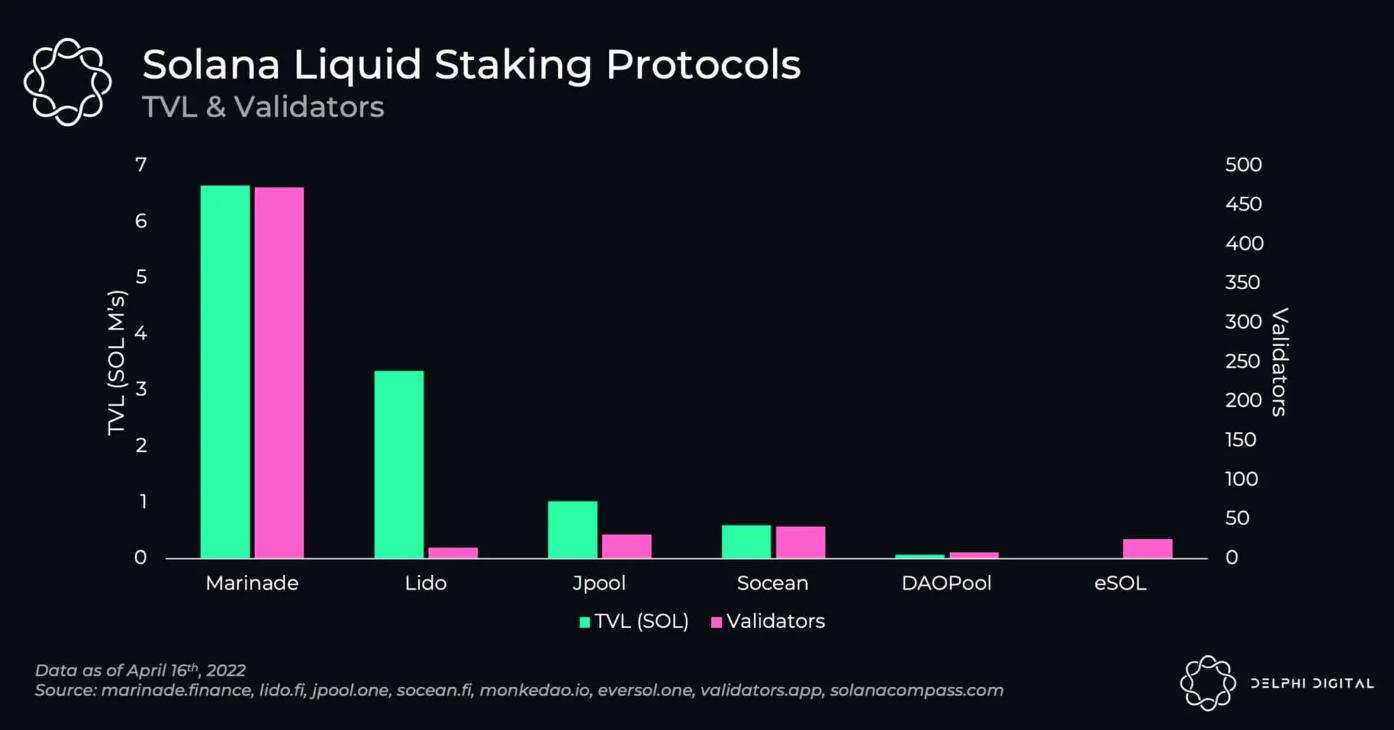

しかし、MarinadeはLidoに代わってSolanaの流動的ステーキング市場を支配しています。

出典:Delphi Digital

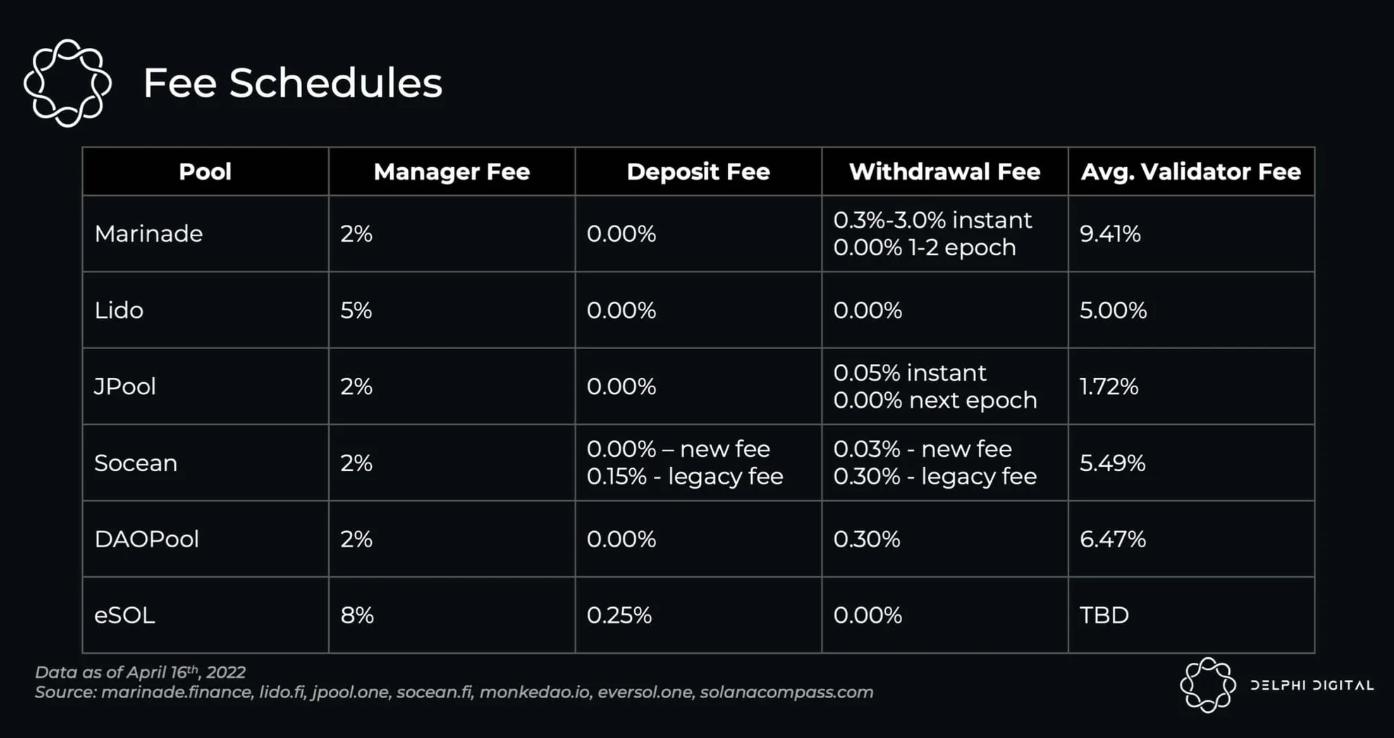

以下はSolanaの流動的ステーキングの費用明細です。

出典:Delphi Digital

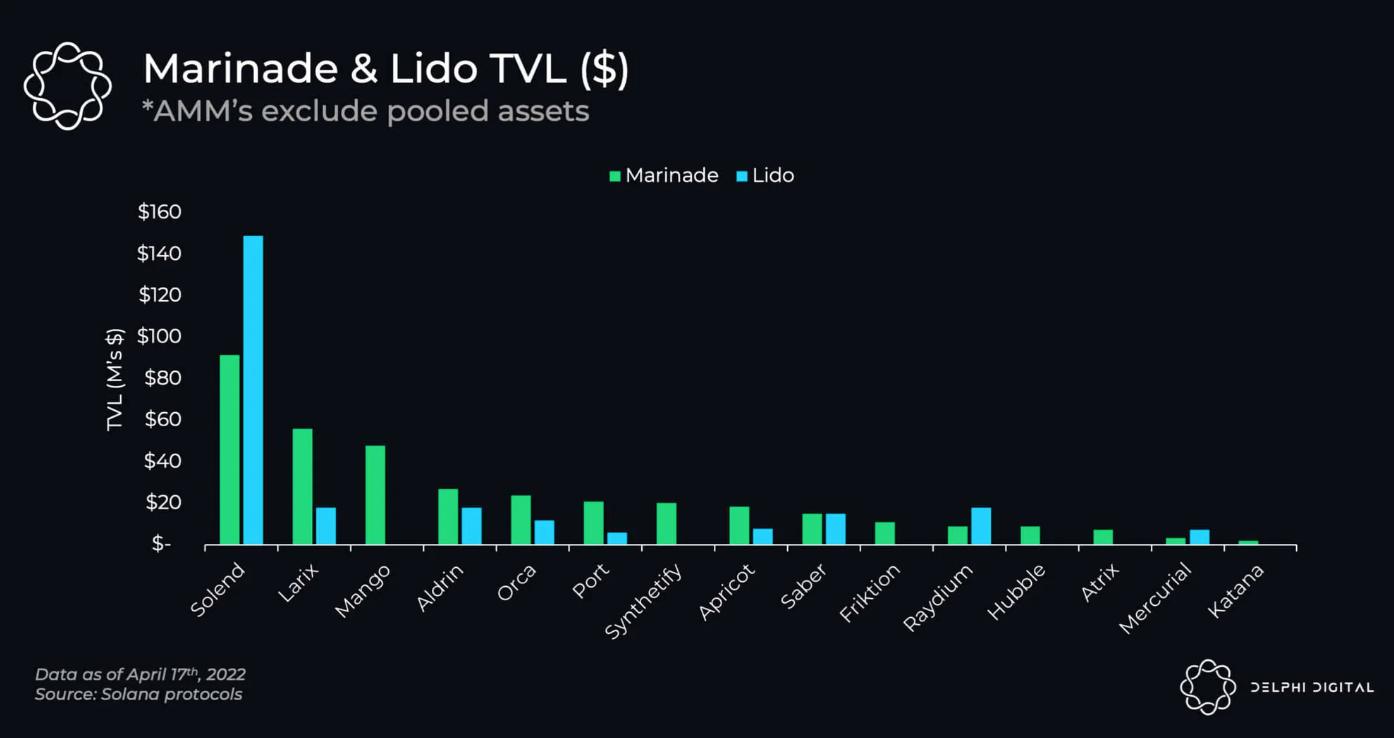

費用と評判に加えて、ユーティリティも重要なポイントです。より多くの提携は、分散型取引所や貸出プラットフォームでの流動資産の流動性を深めます。MarinadeはDeFiプロジェクトとの提携が最も多いです。

出典:Delphi Digital

出典:Delphi Digital

金融

ほとんどのDeFiユーザーはプロトコルの年利に非常に関心を持っています。私たちのステーキング収益率を向上させる方法はあるのでしょうか?それでもリスクを低く保つことができるのでしょうか?答えは「はい」です。レバレッジファーミング(leverage farming)がそれを実現できます。

ほとんどのレバレッジ収益農場は2~3倍のレバレッジを使用し、約7%の年利を提供します。もちろん、彼らは清算のリスクにも直面しています。

このプロセスの基本的な操作は、彼らがAaveにstETHを預け、AaveからWETHを借りることです。そして、彼らはWETHを使ってさらに多くのStETHを取得し、上記のステップを繰り返します。

もう一つの興味深いプロジェクトはStaking RewardsのSR20です。SR20は、総ステーキング価値に基づいて加重された前20のPoS資産を含むインデックスです。このインデックスは、ステーキング報酬を継続的に蓄積しています。以下のグラフは、このインデックスにおける暗号通貨の配分を示しています。

出典:Staking Rewards

現在のインデックス価格は304.41ドルで、報酬率は6.54%です。ステーキングリターン率はYOYで9.44%です。以下はSR20の価格グラフです。

出典:Staking Rewards

スラッシングリスクを回避するために、バリデーター向けの保険商品もあります。LidoはUnslashed Financeと提携し、2021年2月に約2億ドルのイーサリアムステーキングに対する保険を提供し、スラッシングを回避しました。

ステーキング市場は今後どのように発展するか

現在、ステーキングエコシステムは徐々に確立されています。大手プレイヤーは市場で強力な地位を獲得しています。全体のステーキング市場は成長を続けるでしょう。なぜなら、他のPoS資産と比較してETHのステーキング比率は依然として低いためです。私たちはステーキング市場の未来に楽観的です。

ステーキング資産は国債を購入することに似ています。機関投資家や大口投資家はこれらの資産を購入することを望んでいます。しかし、国債とステーキングの間には大きな違いがあります。それは、ステーキングのリターンは固定されていないことです。ステーキングの報酬はネットワークの条件に応じて変動します。年利をより安定させるために、固定年利と長期ステーキング資産の登場が予想されます。

現在の流動的ステーキングプロトコルのトークンエコノミクスは、真の価値を捉えることができていません。収入と総ロック量が増加するにつれて、これらの流動的ステーキングプロトコルのトークン価格は徐々に下落しています。私たちは、ステーキングプロトコルを支えるためにより良いトークンエコノミクス設計が必要です。現在、ステーキングプロトコルの収入はトークン保有者と共有されておらず、これによりトークンは純粋なガバナンストークンとなっています。

新しいプレイヤーの2つの機会は、より良いユーザー体験とロングテール資産のサポートです。公式文書の助けを借りて、ノードを設定するのは簡単ですが、実際に難しい部分は運営と顧客管理です。これらの新しいプレイヤーをより良くサポートするために、いくつかのツールキットを提供することが必要です。これはVPN市場に似ています。市場に遅れて参入する小規模プレイヤーは、より低い手数料とより良いユーザー体験を提供できます。

特定のデータ分析ツールも必要です。ステーキング者は、アクティビティの履歴、ステーキング比率の履歴、スラッシングの履歴などを気にしています。これらのデータは、私たちが使用する一般的なデータセットとは異なります。私たちが使用する一般的なデータセットは通常、取引に焦点を当てています。投機者をより良くサポートするために、市場には新しいデータ分析ツールが必要です。

リスク警告

リスク警告 リスク警告

リスク警告