2022年Q2暗号市場投資報告:GameFiが投資キーワードに

二次市場の影響を受けて、5月と6月の資金調達の活発度が急減した。

二次市場の影響を受けて、5月と6月の資金調達の活発度が急減した。著者:十文、Odaily星球日报

編集:郝方舟

暗号通貨市場は第2四半期に大きな変動を見せました。

マクロの観点から見ると、米連邦準備制度は金利を75ベーシスポイント引き上げ、1.75%に達しました。この単回の金利引き上げ幅は1994年以来約30年ぶりの高水準です。金利引き上げの背景の中で、投資家の取引心理は打撃を受け、経済の減速前にリスク資産を売却する可能性が高く、これが暗号市場に弱気の感情をもたらしました。

暗号市場自体を見てみると、5月のLuna崩壊やUSTのペッグ解除は、アルゴリズム安定コインの物語を行き詰まらせ、一連の連鎖反応を引き起こしました。コイン価格が大幅に下落する中で、機関の大量の担保資産が清算の危機に直面し、貸出市場の規模は急激に縮小しました。Three Arrows Capital、Celsius、Jump、Hashed、Delphiなどの機関は大きな損失を被り、一部のCeFiプラットフォームもユーザーの引き出し圧力に直面しています。

数字で見ると、全体のDeFi TVLは2400億ドル以上から現在の720億ドルに急降下し、70%の損失を被りました。NFT市場のパフォーマンスも芳しくなく、市場価値は年初の350億ドルから223億ドルに減少し、36%の下降を示しました。GameFiの分野では、かつてのP2Eチェーンゲームの王者Axie InfinityのゲームトークンAXSは、最高点から92%下落しました。

2022年第2四半期、暗号市場は混乱の渦中にありました。

しかし、二次市場が新たな安値を更新し続ける中で、一次市場の投資トレンドとテーマが形成されており、老舗の機関や新しい投資家が迅速に参入し、各垂直分野で最適な投資機会を探しています。一次市場はしばしば二次市場に先行してホットな分野に潜伏し、二次市場の投資の流れを示唆しています。したがって、一次市場の投資と資金調達の状況を把握することは、将来の二次市場投資の先行配置に相当します。

Q2の一次市場の投資活動を振り返ると、以下のことがわかります:

- Q2の資金調達件数は511件で、1億ドル以上の取引件数は28件に達しました。

- 暗号金融サービスプロバイダーは伝統的な金融業界と密接に結びついており、保管、決済、支払いなどの分野で継続的に革新を行っているため、資本の注目を集めています。

- 資金調達の件数と金額から見ると、GameFiは主要な投資機関が注力するテーマの第一選択です。

- Q2の四半期には、11の機関が10回以上の投資に参加しました。

- Animoca Brandsは41件の投資に参加し、最も多くのプロジェクトに投資した機関です。

- 伝統的な機関と企業はWeb3への投資を、取引決済、メタバース、DAOにより傾けています。

注:各プロジェクトのビジネスタイプ、サービス対象、ビジネスモデルなどの次元に基づいて、Q2に開示された資金調達(実際のクローズ時間はしばしば発表よりも早い)のすべてのプロジェクトを5つの主要なトラックに分類しました:インフラ、アプリケーション、技術サービスプロバイダー、金融サービスプロバイダー、その他のサービスプロバイダー。それぞれのトラックは、GameFi、DeFi、NFT、支払い、ウォレット、DAO、Layer1、クロスチェーンなどの異なるサブセクターに分かれています。

Q2の資金調達件数は511件、開示された総額は127.13億ドル

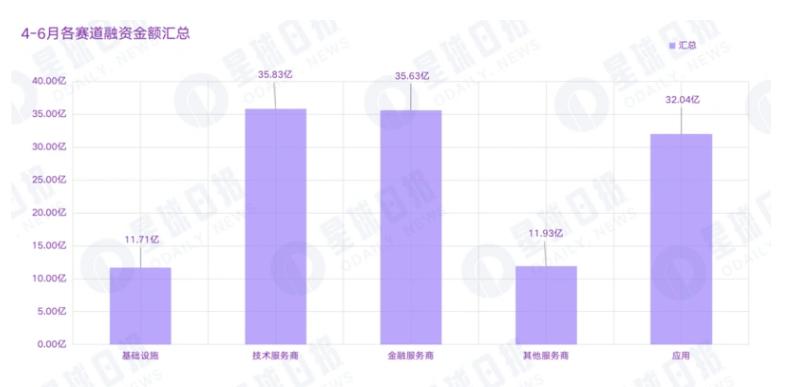

Odaily星球日报の不完全な統計によると、2022年4月から6月の間に、世界の暗号市場では511件の投資イベントが発生しました(ファンドの募資や買収を除く)、開示された総額は127.1億ドルで、インフラ、技術サービスプロバイダー、金融サービスプロバイダー、アプリケーション、その他のサービスプロバイダーのトラックに集中しています。その中で、技術サービスプロバイダーのトラックが最も多くの資金調達額を得ており、35.83億ドルに達しました。

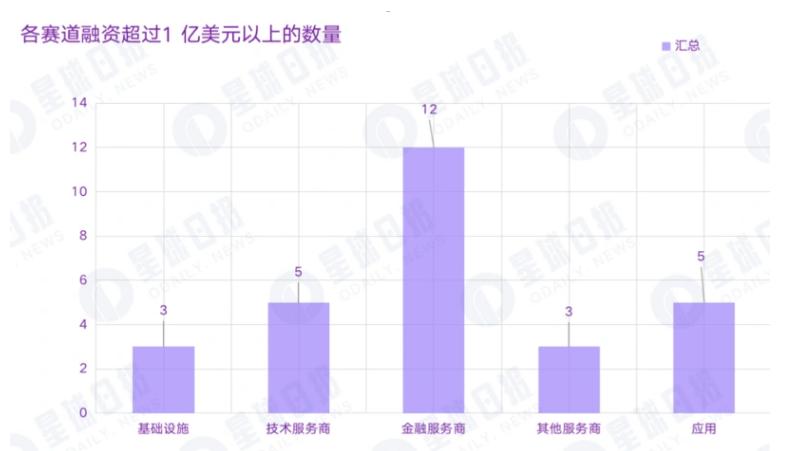

すべての資金調達イベントの中で、資金調達規模が1億ドルを超える取引件数は28件に達しました。その内訳は、インフラのトラックが3件、技術サービスプロバイダーのトラックが5件、金融サービスプロバイダーのトラックが12件、その他のサービスプロバイダーのトラックが3件、アプリケーショントラックが5件です。

CB Insightsが発表した2022年第1四半期のブロックチェーンレポートによると、今年第1四半期のブロックチェーン業界の資金調達規模は92億ドルに達し、ブロックチェーンの投資取引件数は461件で、その中で資金調達規模が1億ドルを超える取引件数は28件でした。

これに対して、Q2の一次市場の投資活発度は一定の向上を見せました。金融サービスのトラックは伝統的な金融業界と密接に結びついており、保管、決済、支払いなどの分野で継続的に革新を行い、金融業界の成長を支えるため、より多くの注目を集めています。

二次市場の影響を受け、5月と6月の資金調達活発度が急減

5月と6月の暗号市場はLunaの崩壊や各機関の資金不足などの影響を大きく受け、市場の感情は持続的に低迷し、場内資金の損失が深刻でした。投資と資金調達に反映されるように、Q2の資金調達件数と金額は加速的に下落し、資金調達の活発度は低下しました。4月には184件の資金調達があり、資金調達額は約70.5億ドル、5月には165件の資金調達があり、資金調達額は約35.4億ドル、6月には162件の資金調達があり、資金調達額は約21.2億ドルでした。

GameFiとNFTがより資本に好まれる

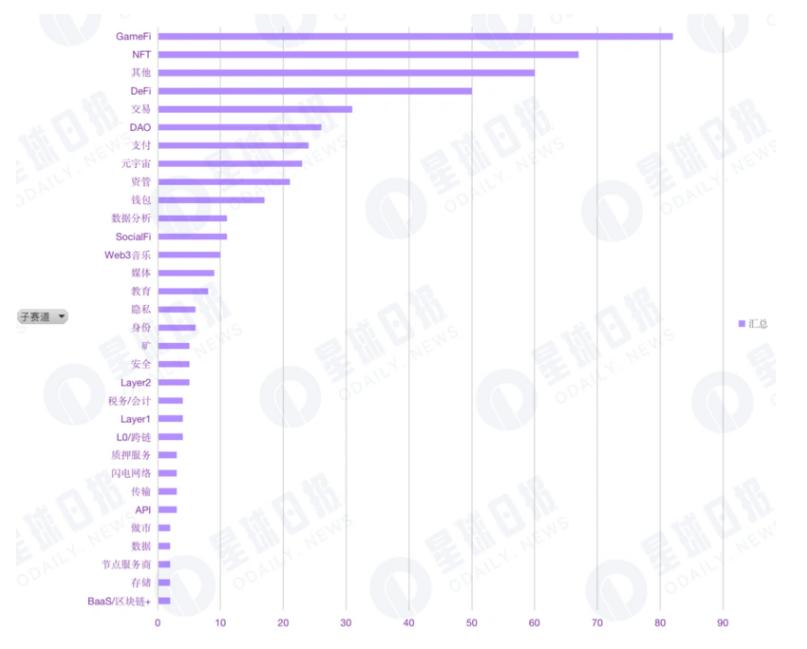

サブトラックの資金調達件数の分布を見ると、GameFiの関連アプリケーションシーンやインフラ、技術ソリューションは多くの大手機関の注目と配置を受けており、最も資本側に好まれるトラックで、合計82件の資金調達を受け、全体の資金調達総額の16%を占め、第一位に位置しています。その中でGameFi技術サービスへの投資は9件です。

GameFiは短期間の繁栄の後に多くの資金洗浄プロジェクトが現れ、「一瞬の美」を感じさせるものの、資金調達の状況から見ると、GameFiのアプリケーションとインフラへの重点的な投資は、資本がGameFiに対して依然として高い期待を持っていることを示しています。

同様に資本に好まれているのはNFTトラックで、合計67件の資金調達を受け、第二位に位置しています。NFT市場が拡大するにつれて、そのエコシステムも不断に改善されています。特にNFTがIPの孵化や著作権の商業化と結びつくと、NFTは機関のブランドマーケティングや対外宣伝の重要な手段となりました。また、デジタルコレクションが爆発的に普及して以来、消費者はこの新しいコレクション方法に対する受容度が高まり、NFTは加速的な発展期を迎えています。

さらに、他のサブトラックの資金調達情報も活発で、合計60件で第三位に位置しています。この大カテゴリには、孵化、コンサルティング、マーケティング、技術開発プラットフォーム、オンチェーンモニタリング、カーボンクレジット、ポイント報酬などの分野が含まれています。ここからも、投資機関が新しい方向を積極的に拡大し、Web3の使用シーンとエンドユーザーとの対話の機会を増やしているという積極的で明確な特徴が見て取れます。

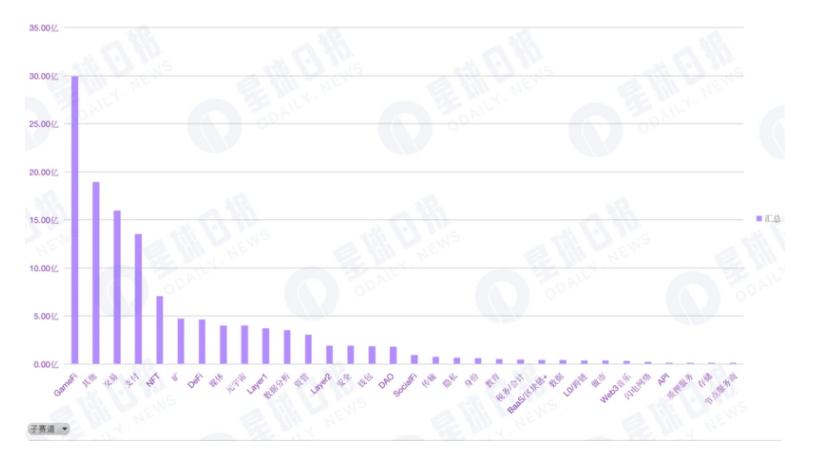

サブトラックの資金調達額を見ると、GameFiの資金調達額は圧倒的にリードしており、29.96億ドルに達し、業界全体の資金調達総額の23.5%を占めています。取引と支払いの分野も好成績を収めており、それぞれ16億ドルと13.53億ドルで第三位と第四位に位置していますが、オンチェーンストレージ、データ、チェンジ改造などの技術サービスは関心が低いです。

さらに、イーサリアムのアップグレード前に、Layer 2は非中央集権性と安全性を犠牲にすることなく、より速い取引速度とより大きな取引スループットを実現できる主要な手段と見なされています。したがって、Layer 2の分野も常に期待されています。しかし、データによると、Layer 2の今四半期の資金調達のパフォーマンスは芳しくなく、わずか5つのプロジェクトが投資を受け、投資額は1.9億ドルでした。

昨年、各機関がDeFiプロジェクトへの特別ファンドを立ち上げ、投資や孵化を行ったことと比較すると、安全性の脆弱性、トークン供給メカニズム、下落市場での清算などの問題を経て、投資機関はDeFiへの投資に対してより慎重かつ理性的になっています。

単一の投資額最大は20億ドル(Epic Games)

大量の資金が市場に流入する中で、トッププロジェクトの評価も次々と引き上げられ、業界内での単一資金調達の最高記録が何度も更新されています。特定のトラックに基づいて、各垂直分野で単一の投資額が最大のプロジェクトは以下の通りです:

- インフラのトラックでは、マイニング分野でビットコインマイニング業務に特化したスタートアップCrusoe EnergyがG2 Venture Partnersのリードで3.5億ドルの資金調達を完了しました。

- 技術サービスプロバイダーのトラックでは、GameFi分野でゲーム開発者Epic Gamesが315億ドルの評価で20億ドルの資金調達を完了し、これが現在の暗号市場で最大の単一資金調達となっています。(Odaily星球日报注:厳密にはEpic Gamesは依然として伝統的なゲーム技術サービスのトラックに属し、ブロックチェーンや暗号通貨(NFTを含む)がその計画にどのように関与するかは不明です。)

- 金融サービスプロバイダーのトラックでは、USDCの発行者Circleが4億ドルの資金調達を完了し、引き続き世界経済の転換を推進しています。

- その他のサービスプロバイダーのトラックでは、サッカーメディアのスタートアップOneFootballが3億ドルのDラウンド資金調達を完了し、Animoca Brands、Liberty City Venturesと共に新しい合弁会社OneFootball Labsを設立し、スポーツ+NFTの発展を探求しています。

- アプリケーショントラックでは、NFTプロジェクトGenies、メタバースプロジェクトImprobable、オンチェーン求職プロジェクトNaetionの3つのプロジェクトが同時にこのトラックの最大の資金調達額を得ており、それぞれ1.5億ドルの投資を受けています。

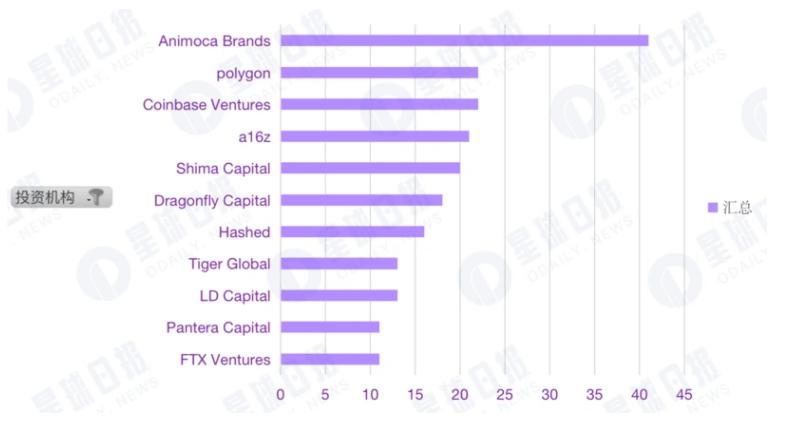

10回以上の投資を行った機関は11社

資金調達件数の増加に伴い、投資機関の構図も変化しています。Q2の四半期には、11の機関が10回以上の投資を行い、その中でAnimoca Brandsは41件の投資に参加し、第一位に位置しています。他の投資機関にはPolygon(22件)、Coinbase Ventures(22件)、a16z(21件)、Shima Capital(20件)、Dragonfly Capital(18件)、Hashed(16件)、Tiger Global(13件)、LD Capital(13件)、FTX Ventures(11件)、Pantera Capital(11件)が含まれます。

注目すべきは、Polygonが新たな競争エコシステムとして一次プロジェクトへの投資配置を加速させ、取引、GameFi、DAOのトラックに対して比較的好意的であることです。

さらに、Q2にはTencent、ソフトバンク、フィデリティ・インターナショナル、ブラックロック、ゴールドマン・サックス、セコイア・キャピタルなど、多くの伝統的な機関や企業が暗号市場の資金調達に参加しており、彼らの投資分野は主に取引決済、メタバース、DAOに集中しており、より規制の強い分野に偏っています。

リスク警告

リスク警告 リスク警告

リスク警告