第11章:NFTとDefi

碎片化はNFTの金融化を促進し、NFTのアクセス性、流動性、交換可能性を向上させました。これは、NFTの有用性がアートやコレクションの固定観念を超える方法を示しています。実際、NFTは分散型金融(DeFi)分野で確かに役割を果たしています。

分散型金融、またはDeFiは、ユーザーが貸付や取引などの金融サービスを集中型のエンティティに依存せずに利用できる運動です。これらの金融サービスは、主にEthereumプラットフォームに展開された分散型アプリケーション(Dapps)を通じて提供されます。

NFTの分割化は、DeFiメカニズムがNFTの世界に統合されていることを示していますが、その影響は一方向のストリートに限られません。

DeFiの進展に伴い、いくつかのプロジェクトがNFTとDeFi製品の統合を探求し、「金融NFT」と呼ばれる新しい資産を生み出し始めました。簡単に言えば、金融NFTは金融ツールとして使用されるNFTですが、その理由は何でしょうか?

なぜNFTをDeFiに統合する手間をかける必要があるのでしょうか?ERC-20トークンがこれほどうまく機能しているのに、これを行う意味は何でしょうか?本章では、金融NFTがDeFi製品の能力と効率をどのように向上させるかを探ります。紹介する例は、Uniswap、Solv Protocol、Charged Particlesです。

Uniswap

Uniswapを十分に理解するためには、まずUniswap V2とUniswap V3の核心概念を理解する必要があります。

Uniswap V2

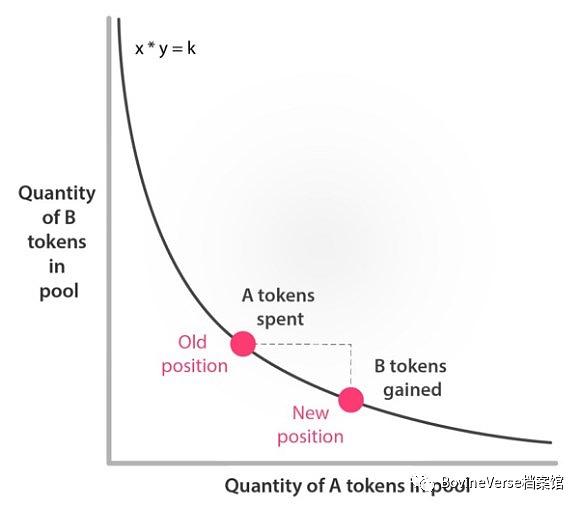

Uniswap V2は自動マーケットメイカー(AMM)であり、任意のERC20-ERC20流動性プールを設定することができます。これは本質的に完全に交換可能です。例えば、DAI/USDCプールでは、DAIとUSDCがx*y=k価格曲線に沿って均等に分布し、0ドルから無限大までのすべての価格をカバーします。

出典:https://www.coindesk.com/business/2021/02/04/what-is-uniswap-a-completebeginners-guide/

これは、ほとんどの流動性プールのほとんどの資産が、各自の価格が極端に変動しない限り、決して利用されないことを意味します。Uniswapによれば、DAI/USDCのV2取引ペアは約0.50%しか準備されていません。スワップ資本は0.99ドルから1.01ドルの間であり、これはほとんどの取引が通常安定プールの価格範囲に集中していることを示しています。

Uniswap V2は革命的ですが、いくつかの問題が観察されます:

資本効率が低い------流動性提供者が提供する流動性の大部分(上記のDAI/USDCの例では約99.5%)が利用されていません。

高いスリッページ------資金がすべての価格に分散しているため、特定の価格の流動性が不足し、ユーザーはトークンを購入する際に高額な価格を支払わなければなりません。

低い手数料収益------流動性提供者(LP)は、提供した資金のほんの一部の手数料しか得られず、彼らが負担する非永続的損失(IL)リスクを相殺するには不十分です。

Uniswap V3

Uniswap V3は2021年5月にリリースされ、新しい機能と改善を導入しました。本章では、Uniswap V3が導入した非代替性流動性プールの重要な意味に焦点を当てます。この根本的な変化は、Uniswap V2の欠陥を解決するのに役立ち、DeFi製品の核心設計におけるNFTの役割を示す興味深い例です。

Uniswap V2とは異なり、Uniswap V3の流動性提供者は、カスタマイズされた価格範囲に流動性を集中させることができます。以下の図のように、流動性はETH/USDCプールのすべての価格に分散されるのではなく、LPは250ドルから12,000ドルの価格範囲内で資本を配分することを選択できます。

出典:https://uniswap.org/blog/uniswap-v3/

LPが行う基本的なことは、彼が自分の個性化された流動性プールを作成し、その範囲は250ドルから1.2万ドルの間に限られるということです。すべての流動性提供者の集合的な流動性がETH/USDCプールを構成します。興味深いことに、これは理論的には完全に流動性のないUniswap V3プールにも価格範囲が存在する可能性があることを意味します。

上記のLPがUniswap V2に流動性を提供した場合、彼のETH/USDCプールのシェアは代替可能なUniswap-ETH-USD-LPトークンによって表されますが、Uniswap V3ではそうではありません。

「数量」以外にも、Uniswap V3は「流動性集中」の追加の次元を考慮する必要があります。例えば、2人の流動性提供者がETH/USDCプールに100ドルを追加した場合、彼らの価格範囲内の流動性配置の選択は非常に異なる可能性があります。

この意味で、彼らの流動性は互換性がなく、したがって代替不可能です。これがNFTが機能する場所であり、代替不可能なERC-721トークンは2人のLPのユニークな位置を表すのに適しています。

したがって、Uniswap V3はDeFi分野でNFTを効果的に活用することに成功しました。したがって:

資本効率の向上------Uniswap V2と比較して、Uniswap V3は同じ量の期待される手数料を生成するために必要な資金が少なくて済みます。

手数料の低下------高い取引量の価格範囲の流動性の深さによるものです。

手数料収益の向上------より高い割合の展開された資金がスワップ手数料を生成するために利用可能です。

このユーザーによって許可されたもう一つの側面は、最適な流動性状況を決定するために市場知識を熟知する必要があることであり、これは財務知識を持つ少数のDeFiユーザーに限られる可能性があります。Uniswap V2のLPになるのと比較して、Uniswap V3のLPになることは、資金配置の選択が得られる取引手数料や直面するリスクレベルに重大な影響を与えるため、より急な学習曲線があります。

しかし、この資本効率に対する報酬メカニズムは、長期的には良い兆しです。これは、NFTがますます複雑なDeFi空間を育成する上で重要な役割を果たす様子を垣間見ることを可能にし、持続可能な成長にとって重要です。

Solv Protocol

Solv Protocolは、Solv Vouchersと呼ばれる金融NFTの鋳造と取引をサポートするDeFiプラットフォームです。

Solv Voucherの例:2年間の線形ロックアップ期間で20,520 DODO

販売証券は、帰属資産を表すデリバティブです。ベスティングは、設定された期間後にトークンをロックし、解放するプロセスです。これは、初期投資家やチームメンバーからの長期的なコミットメントを確保するのに役立ち、プロジェクトの成長と成功を促進するために彼らの財務的利益を調整します。

Solvを通じて、プロジェクトはSolv Voucherの形式でロックされた投資を鋳造し、投資家に配分することができ、これらの投資家は関連資産の将来のトークン流動性を受け取る権利を持ちます。

上記の代金券を例にとると、20,520 DODOの配分は2年間の線形授与であり、これは代金券が固定間隔で解放されて償還されることを意味します。Solv Voucherの場合、線形帰属は各Ethereumブロックでトークンを解放し、約15秒ごとに0.00488 DODOを出力します。他のリリース方法には、一括リリースや段階的リリースも含まれます。

出典:https://docs.solv.finance/solv-documentation/

通常、ロックされた資産は絶対的に流動性が欠如しており、唯一の行動は帰属期間を待ってこれらの資産を請求することです。Solv Voucherを使用することで、ロックされた資産の所有者は現在、以下のような能動的な制御を行使できます:

Solv市場での証券の売買、これは既存のトークンの所有権を移転するのに似ています。

証券を複数の小さな部分に分割する。

証券をより大きな部分に統合する。

これは、帰属資産に対する興味深い市場戦略を開き、買い手は長期的な状態に割引価格で入ることができ、初期投資家は流動性を得るために一部またはすべての証券を販売することを選択できます。

興味深いことに、Solv Protocolは「NFTは非流動性である」という状況をどのように成功裏に逆転させたのでしょうか。金融NFTを革新的に実現することで、非流動性のロックされた同質資産の流動性と取引を増加させました。

しかし、なぜNFTなのでしょうか?

本質的に、ERC-20トークンは特定の金融ツールに必要な複雑な情報をエンコードする複雑さを欠いています。一方、ERC-721トークンは小さなペンギンのメタデータを持つのに適していますが、分割や統合ができないため柔軟性に欠けます。

これらの制限を回避するために、Solv Financeは「vNFT」と呼ばれる新しいトークン標準を開発する必要があり、これは汎用の非代替トークンを表します。VNFTはERC-20とERC-721で構成され、Solv Voucherは複雑な帰属契約とエンコードされることができ、ERC-20の相互運用性により、分割または統合が可能になります。

Charged Particles

Charged ParticlesはNFTのロシアのマトリョーシカのように考えることができますが、この場合、これらのマトリョーシカは完全に同じである必要はありません。このプロトコルは、任意のトークン(例えば、ERC-20、ERC-721、ERC-1155)を任意のNFTに預けることを許可します。これにより、あなたの猿やペンギンは高価なjpegを実用的なNFT、またはさまざまなデジタル資産を保持できる仮想バスケットに変えることができます。

ここから事態はさらに面白くなります。あなたは、DAIのようなaaveサポートのERC-20トークンを預けることで、あなたのNFTを「充電」することもできます。このプロセスで、DAIは自動的に対応するaDAIに交換され、あなたのNFTは収益を生む金融NFTに進化することができます。次に、蓄積された利息は「解放」されるようにプログラムされ、あなたの好きな親戚、慈善団体、CoinGeckoなど、あなたの選択次第です。

このNFTに対する革新的なアプローチは、多くの新しい、刺激的な可能性への道を開きます。例えば、戦利品ボックス(それ自体がNFTである)には、LPトークンから他の価値のあるNFTまで、多くのアイテムが含まれています。これはCharged Particlesがギルドと協力して行ったことです。この戦利品ボックスは、ブロックチェーンゲームに埋め込まれ、他のゲーム内アイテムを含む宝庫として機能したり、個人の音楽NFTで満たされた音楽アルバムとして再構築されたりすることができます。

これはCharged Particlesの多くの使用方法の一つに過ぎませんが、今後数ヶ月でどれだけの用途があるでしょうか?これは確かに興味深いことであり、私たちはそれを見守りましょう。

これまでのところ、Charged Particlesはそのプラットフォーム上で鋳造されたNFTのみをサポートしていますが、近い将来、ユーザーは「充電」または任意のNFTにデジタル資産を預けることができるようになります。

プロジェクトの例

Aavegotchi

Gotchiverseは、プレイヤーが農業、制作、取引、戦闘などの多くの活動に参加できるオープンなソーシャルスペースです。Aaveの利息を生むaToken形式の担保を必要とする「Aavegotchi」と呼ばれる幽霊NFTが必要です。これは、ゲーム内のアバターとして機能するだけでなく、これらのピクセル化された幽霊も金融NFTとして時間とともに価値が増加することを意味します。

Unvest

Solvプロトコルと同様に、Unvestもロックされたトークンのオンチェーン取引を促進します。これは、帰属資産またはそのバージョンの金融NFTを表すERC-20を鋳造することによって実現されます。

Revest

RevestはERC-1155 NFT内にERC-20トークンをロックすることができます。ユーザーはロックメカニズムを以下のいずれかに設定できます:時間ロック、値ロック、アドレスロック。

NFTfi

NFTfiは「NFTのAave」です。NFTfiは代替可能なトークンではなく、NFTを担保として使用することでピアツーピアの貸付を促進します。

結論

Uniswap V3におけるNFTの応用は金融の実用性に関するものであり、Solv Vouchers、Charged Particles、さらにはAavegotchisのような金融NFTもNFTの典型的なアート要素を持っています。したがって、金融NFTの価値は多次元的であり、以下の側面で要約できます:

- その有用性の認識された価値(もしあれば)

- 彼らのアート作品、デザイン、希少性の投機的価値

- 関連資産の内在的価値

示されたように、NFTのユースケースは単なるアートやコレクションのトークン化を超えています。基盤技術は、DeFiにおける金融NFTの広範な応用の基礎を築いています。

NFTとDeFiの関係は相互排他的ではありません。むしろ、彼らは共生し、相互に強化し合っています。暗号エコシステムの発展と繁栄に伴い、DeFiとNFTの間に新しい組み合わせやユースケースがさらに現れることを観察するかもしれません。全体のエコシステムはまだ実験段階にあり、金融NFTがどのような新しい、刺激的な突破口をもたらすのか?私たちはそれを一緒に見守りましょう。

リスク警告 リスク警告

リスク警告 リスク警告