長文解読:AMMの進化史

去中心化金融が主流のシーンでの応用を得る方法は、私たちの前にある最大の障害です。

去中心化金融が主流のシーンでの応用を得る方法は、私たちの前にある最大の障害です。著者:Benny Attar

編訳:wesely、DeFiの道

金融概念が登場して以来、それに対応する金融「市場」を構築するという概念が生まれました。この概念は17世紀の香辛料取引にまで遡ることができ、中間業者は香辛料のシェアを売買することで投資家により高い流動性を提供しましたが、今日のマーケットメーカーは大きく変化しました。今日、マーケットメーカーは株式、外国為替、さらには実物資産に流動性を提供し、公開価格であらゆる資産を購入することができます。時間が経つにつれて、金融市場も急速に発展しており、過去数年で私たちは分散型金融(DeFi)の急成長を目の当たりにし、自動化されたマーケットメイキングの台頭を見ました。本記事では、自動化されたマーケットメイキングの発展の歴史と暗号市場への影響を主に分析します。

まず、自動化されたマーケットメイキングの歴史とその進化の過程を簡単に紹介し、その後、3世代のAMMとそれらの暗号市場における細分化された応用市場について議論します。時間が経つにつれて、数学、応用プラットフォーム、スマートコントラクトの複雑さも増しており、この記事を通じて、ブロックチェーンの初心者と経験豊富なユーザーが自動化されたマーケットメーカーの進化を理解し、その発展の道筋をよりよく理解できることを願っています。

この記事の内容を完全に把握するためには、まず以下のいくつかの定義を理解する必要があります:

ブロックチェーン:取引を不変的に継続的に検証する分散型の分散データベース。ブロックチェーンは、すべての暗号資産、分散型アプリケーション、スマートコントラクトの基盤技術でもあります。

分散型金融(DeFi):スマートコントラクトとブロックチェーン技術に基づいて運営される金融商品で、DeFiはデジタル金融の民主化の革命を開きました。

自動化マーケットメーカー(AMM):ユーザーがその流動性を通じて暗号通貨をシームレスに取引できる分散型資産取引プールです。

分散型取引所(DEX):仲介者なしでユーザーが暗号資産を取引できるピアツーピアプラットフォームで、通常AMMを取引プールとして使用します。

流動性プール:スマートコントラクトに保存された暗号資産のデジタル資産「プール」で、AMMは流動性プールの上で機能します。

流動性提供者(LP):AMMにおけるマーケットメーカーに相当し、流動性を増加させるために自分の暗号資産を流動性プールに預ける人を指します。見返りとして、彼らは関連する取引プールから生じる取引手数料の報酬を得ます。

一般的な見解とは反対に、自動化マーケットメーカーは暗号通貨市場のためだけに発明されたわけではありません。実際、数十年にわたり、学術界はAMMについてかなり深く研究してきました。2002年、ロビン・ハンソンは対数市場スコアリングルールの研究において初めてAMMに言及しました。その後、AMMに関する研究は主に情報の集約(2004年)、予測市場(2006年)、ベイズモデル(2012年)、およびギャンブル市場(2012年)などの非暗号分野に集中しました。

AMMが暗号分野で初めて引用されたのは、2016年にヴィタリック・ブテリンが発表したRedditの投稿で、彼は予測市場を運営するのと同じ方法で分散型取引所を構築するというアイデアについて議論しました。その後、ヴィタリックのこのアイデアはコミュニティで広まり、あるコミュニティが迅速に追随しました。2年後、ヴィタリックはAMMに関する続編の記事を発表し、分散型取引所の役割についての見解を詳述しました。数ヶ月後、ヘイデン・アダムスはUniswapプロトコルの立ち上げを発表し、これにより暗号通貨AMMの歴史が始まりました。

第一世代AMM:基礎の構築

Uniswapは非常に実用的な方法で自動化マーケットメーカーを暗号分野に導入し、マーケットメーカーを根本的に変えました。彼らは「恒常的積のマーケットメーカー(CPMM)」モデルを提案し、これはDEXが持続的な流動性を維持することを保証する公式です。

恒常的積マーケットメーカー(CPMM)とUniswapの台頭

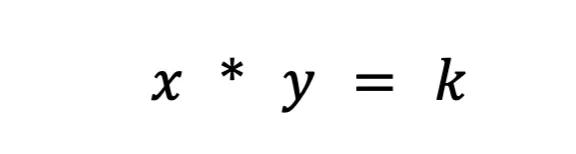

Uniswapは恒常的積マーケットメーカー公式を導入し、イーサリアムのトークン取引において恒常的な流動性を確保しました。公式は以下の通りです:

ここでRxとRyはそれぞれのトークンの準備量、fは取引手数料、kは定数で、簡略化された書き方は以下の通りです:

ここでxはToken 1、yはToken 2、kは定数です。

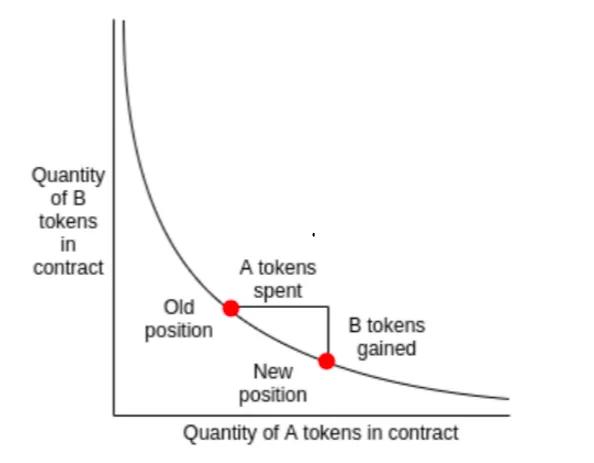

本質的に、Uniswapは取引されている2つの資産を1つの流動資金プールに組み合わせるものです。Uniswapの目標は、取引の規模に関わらず、流動性プールの資産規模が変わらないようにすることです。例を挙げると、資産xがETH、資産yがDAIだと仮定します。kを一定に保つために、x(ETH)とy(DAI)は互いに相殺しなければなりません。ETHを購入すると、プール内のy(DAI)が増加し、x(ETH)が減少します。これにより取引プールは不均衡になり、プールに流入する資産に傾斜がかかります。この時、アービトラージャーが参加して利益を得ることになります(注:取引プールが傾斜すると、資産価格が偏離し、アービトラージの余地が生まれます)。最終的に、再び均衡に戻ります。

x*y=k マーケットメーカー、ヴィタリック・ブテリン

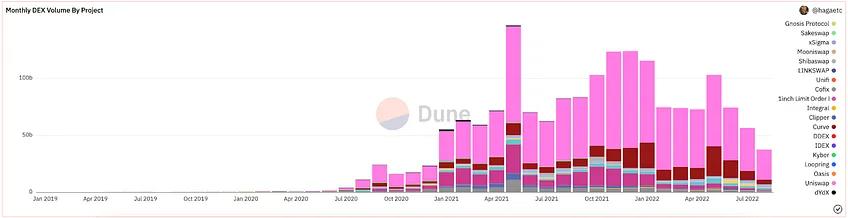

Uniswap CPMMモデルはAMMのパラダイムシフトであり、いくつかの理由があります。まず、これは中間者を完全に排除した最初の分散型取引所であり、次に流動性、迅速な取引、オンチェーンメカニズムの組み合わせを実現し、正しい価格での見積もりを行うことができるという革命的なものでした。もちろん、最も印象的なのは、これを約300行のコードで実現したことです。発売以来、Uniswapはこれまでで最も使用されているDEXとなっています。

データソース:Dune Analytics、@hagaetc

CPMMの欠点

Uniswapと初代のCPMMはAMMに大きな進歩をもたらしましたが、滑り、無常損失、安全リスクなどのいくつかの欠点が依然として存在します。

滑りとは、注文の期待価格と実際に注文が実行される価格との間に差異があることを指します。暗号通貨のボラティリティを考慮すると、各トークンの価格は取引量や活動によって変動します。最も一般的なのは、流動性が低いか突然大きな取引量に直面する資金プールが滑りの影響を受けやすいことです。滑りのパーセンテージは、特定の資産の価格が取引全体でどれだけ偏移したかを示し、同時にユーザーの滑りに対する耐性を示します。

無常損失は、流動資金プールに預けた資産の価格が変動することによって発生します。流動性プールの外で発生する価格変動により、流動性プールに預けたユーザー(預金者)は潜在的な利益の損失に直面します。資産価格の変動が大きくなるほど、預金者が直面する無常損失も大きくなります。したがって、無常損失の観点からは、ステーブルコインのリスクははるかに小さいです。無常損失という名前は、損失が実際に無常に発生することから来ていますが、私は発散損失(divergence loss)と呼ぶ方が好きです。

CPMMに影響を与える他のリスクは、主にスマートコントラクト、プラットフォーム、およびそのメモリプールに内在する安全リスクから来ています。エコシステムが成熟するにつれて、安全性とMEVの予防も向上し、一般的に、分散型金融に入る人は財務的損失を被る準備をしておくべきです。結局、この業界は非常に初期の段階にあります。

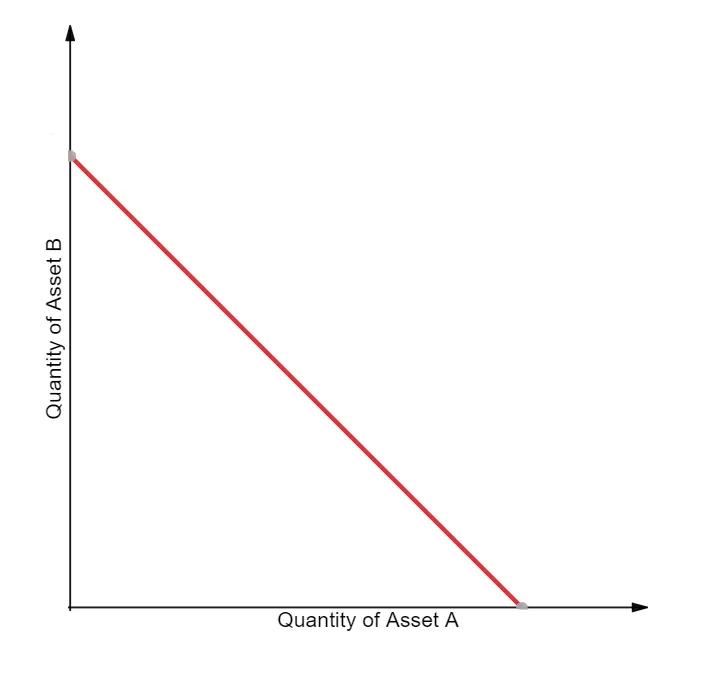

恒常和マーケットメーカー(CSMM)

CPMMに類似した別のモデルは恒常和マーケットメーカーです。このAMMは、価格変動がほぼゼロに近いシナリオでの取引に非常に適していますが、無限の流動性を提供することはできません。彼らは以下の公式に従います:

ここでRxとRyは各トークンの準備、fは取引手数料、kは定数です。より簡単な公式は次のように表されます:

ここでxはToken 1、yはToken 2、kは定数です。この公式に従って、次のような直線を描くことができます。

CSMMの可視化図(Dmitriy Berenzon)

しかし、プール内のトークンとオフチェーン価格が一致しない場合、この設計はトレーダーやアービトラージャーにプールの準備金を消費させ、流動性プールの安定性を損なう機会を与えます。これにより、流動性プール内の資産が特定の資産に集中し、流動性プールが正常に機能しなくなります。このため、CSMMはAMMとしてほとんど使用されないモデルとなりました。

自動化マーケットメーカーの同質属性( Jensen、Nielsen、Pourpouneh、Ross)

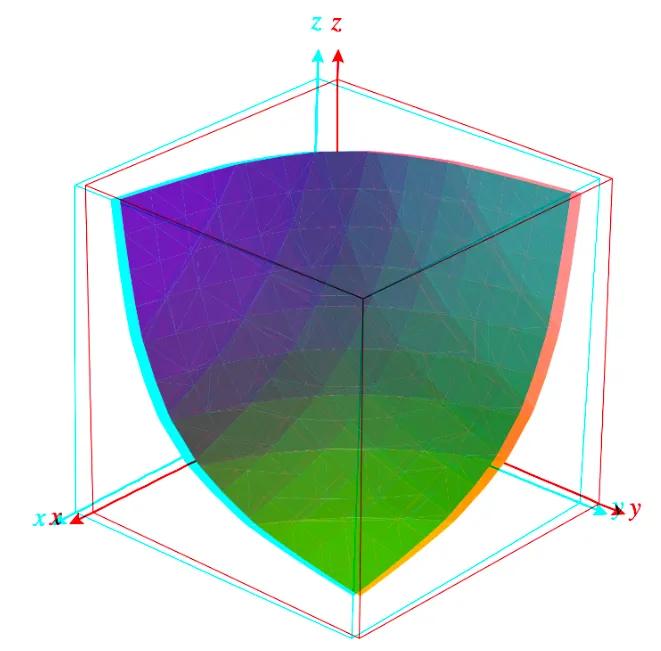

恒常平均マーケットメーカー(CMMM)

このAMMモデルは、Balancerによって推進される恒常平均マーケットメーカー(CMMM)です。このAMMでは、各流動性プールが従来の2種類の資産よりも多くの資産を持つことができ、クラシックな50:50の重み付けシステムとは異なり、異なる資産に異なる重みを付けることができますが、最終的には各資産の準備の重み付き幾何平均が変わらないことを保証する必要があります。CMMMは以下の等式を満たします:

ここでRは各資産の準備量、wは各資産の重み、kは定数です。3つの資産を持つ等しい流動性プールの場合、等式は次のように簡略化できます:

ここでxはToken 1、yはToken 2、zはToken 3、kは定数です。Balancerのドキュメントには非常に詳細な説明があります。

出典:Balancerホワイトペーパー

CMMMは最大8種類の異なる資産を同時に適用できるにもかかわらず、第一世代AMMの問題(無常損失や低資本効率)を解決することはできませんでした。それでも、第一世代AMMは現代AMMの基礎を築くものでした。

第二世代AMM:欠陥の改善

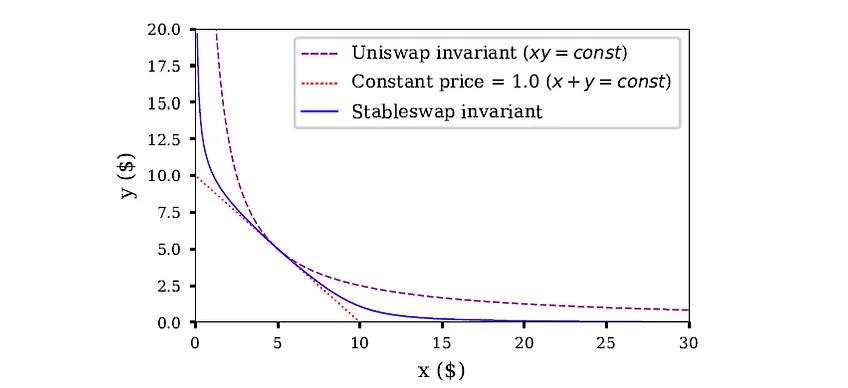

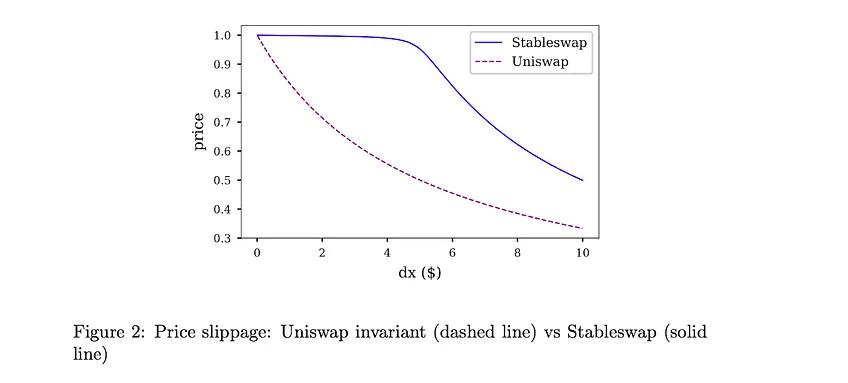

第一世代AMMでは、価格変動、無常損失、資本効率、安全性、可用性の問題がAMMに大きな影響を与えました。幸運なことに、社会は革新を渇望しており、第一世代AMMが登場してから間もなく、新しい世代のAMMが誕生しました。その正確な登場時期を特定するのは難しいですが、2020年のDeFiの夏は間違いなく重要な触媒でした。新世代AMMの中で最も有名なのは、CurveのStableswapです。

ハイブリッドCPMM(Hybrid-CPMM)とCurve.Fi

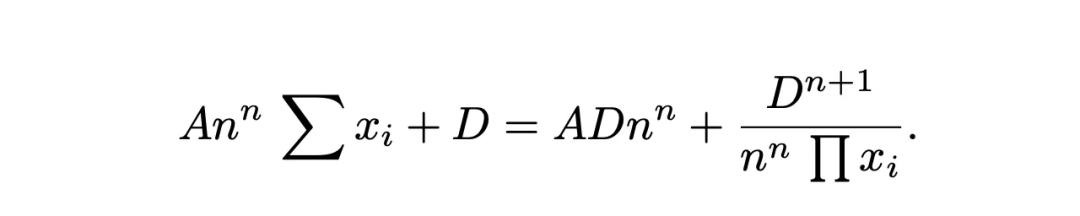

Curve Financeは従来のCPMMとCSMMを組み合わせてハイブリッドCPMMを創造し、Stableswapとも呼ばれています(訳注:Stableswapは恒常的な低滑りと恒常的な流動性の特徴を兼ね備えています)。Curveは、指数関数的な密な流動性を生み出すことができる先進的な公式を提案しました。この曲線の大部分は線形レートに属し、具体的な公式は以下の通りです:

ここでxは各資産の準備量、nは資産の数、Dは不変量(準備の総値)、Aは拡大係数(「レバレッジ」に似ており、曲線の曲がり具合を表します)。

CurveのStableswapは特別なCSMMであり、流動プールが均衡しているときはCSMMであり、プールが不均衡になるとCPMMに切り替わります。これにより、関連資産の取引時の滑りを大幅に減少させます。

Curveホワイトペーパー

CurveのStableswapはステーブルコインに非常に適しており、このモデルでは取引価格への影響が非常に小さいため、後にCurveが発表した無関係な資産向けに設計された第二版AMMも見ることができます。

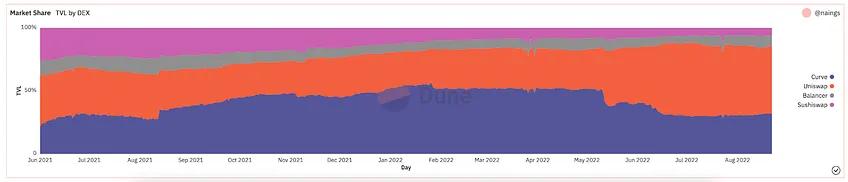

Curveは間違いなく第二世代AMMの勝者の一つであり、現在のベアマーケットに直面しても、CurveがロックしたTVLは依然として大きなシェアを占めています。

データソース:Dune Analytics、@naings

Curveの他にも、第二世代AMMは多くの他の重要な成果を上げており、その中のいくつかの拡張は第一世代AMMで直面したさまざまな問題を解決しています。

他の第二世代AMM

仮想自動マーケットメーカー(vAMM)、デリバティブおよび永続的プロトコル

永続的プロトコルは100%オンチェーンモデルを通じて永続的契約取引を開始し、AMMを新しい応用分野に導入しました。簡単に言えば、永続的契約は先物契約に似たデリバティブですが、期限がありません。永続的プロトコルはUniswap(x * y = k)と同じAMM公式を使用しますが、資産を保存する流動性プール(k)はありません。代わりに、すべての資産はスマートコントラクトに保存され、vAMMをサポートするすべての資産が含まれています。vAMMの「仮想」部分が示唆するように、vAMMは実際のトークンを交換するのではなく、仮想合成資産(デリバティブなど)を交換するために使用されます。

Perpetual Protocolが登場して以来、オンチェーンデリバティブ取引に関する多くの革新と炒作が生まれ、Synthetix、GMX、FutureSwapなどの他のプラットフォームも登場しました。

アクティブマーケットメーカー(PMM)とDODO

プロトコルの流動性を増加させ、資金の利用率を最大限に高めるために、DODOはアクティブマーケットメーカー(PMM)を導入しました。簡単に言えば、PMMはオンチェーンオラクルを利用して正確な価格データを収集し、現在の市場価格の近くで流動性を集約します。そのために、DODOは資産プールの曲線をタイムリーに移動させ、十分な流動性が利用可能であることを確保し、市場価格全体でより平坦な曲線を作成します。曲線がますます平坦になるにつれて、流動性はより広範囲になり、ユーザーは低滑りの恩恵を受けることができます。DODOはまた、一方向の流動性を実施し、1つの取引が2つの独立したプール(1つは購入プール、もう1つは販売プール)に対応します。ある意味で、PMMは従来のマーケットメーカーのモデルに近いと言えます。

Bancor

Bancorは最初のDeFiネイティブプロジェクトの1つであり、Bancorの発展も劇的なものでした。Bancorはブロックチェーンの歴史上、最初で最大のTGE方式で開始されたAMMです。しかし、最初の数ヶ月の中央集権と安全性の問題がBancorの発展を妨げ、最終的にUniswapが市場の主導権を獲得することになりました。

しかし、Bancor自体にも注目すべき革新がいくつかあります。最初のBancorプロトコルは、現在の流動性プールを発明し、当時は「リレー」と「スマートトークン」と呼ばれていました。Bancor V2とV2.1は、無常損失保護(資産を100日間担保にした後)と一方的流動性をもたらしました。Bancor 3は即時の無常損失保護、自動複利、二重報酬、およびさまざまな他の興味深い機能を導入しました。しかし、最近数ヶ月間、このプロトコルには設計上の問題があり、トップDEXの仲間入りを阻んでいます。

SushiSwapと流動性マイニング

2020年8月、匿名の開発者がUniswapのソースコードをフォークし、ガバナンストークンとステーキング報酬を通じてDeFiコミュニティの注目を集めるプロジェクトを作成しました。Uniswapに対する吸血鬼攻撃を通じて、Sushiswapは急速に知名度を上げ、大量のユーザーを引き付けました。DeFiの歴史の中で、初めてのオンチェーン「敵対的買収」が発生し、攻撃後、Sushiswapは約9%のDEX取引量と大量のコミュニティの注目を集めました。しかし、数日後、匿名の創設者Chef Nomiは38,000 ETH(約1400万ドル)の価格で全開発基金を売却し、コミュニティの怒りを引き起こしました。Chef Nomiは資金を返還し、謝罪のメッセージを発表しました。物議を醸す設立以来、Sushiswapは多くのDeFiツールを含む評価の高いDeFiエコシステムを開発しました。これには、マルチチェーンDEX、貸出市場、トークン発射台、流動性ネットワーク報酬システム、最近のAMM開発フレームワークが含まれます。スタートは困難でしたが、Sushiswapは素晴らしい評判を築きました。

アグリゲーター

アグリゲーターはAMMの発展の核心部分ではありませんが、第二世代AMMの時代にもう一つ注目すべき革新が登場しました:DEXアグリゲーターです。簡単に言えば、DEXアグリゲーターは異なるDEXから流動性を取得し、ユーザーに最適なトークン交換レートを提供します。最も有名なDEXアグリゲーターは1inchで、他にはParaswap、OpenOceanなどがあります。最近、CowSwapもアグリゲーター分野で注目を集める革新を行いました。

第二世代AMMの振り返り

第二世代AMMでは、第一世代AMMで発生した問題が複雑な数学方程式、独自の流動性プール設計、およびAMMのさまざまな金融ユースケースを作成することによって解決されているのが見られます。

第三世代AMM:現代の巨獣

第二世代AMMの革新を分析した後、第三世代AMMはこれらの改造をより高いレベルに引き上げるために、より複雑な研究と解決策を通じて進化するだろうと考えられますが、第三世代AMMは主に第二世代から自己改造と更新を行った2つの巨人、Uniswap V3とCurve V2によって主導されています。

このセクションでは、彼らの画期的な革新、彼らの支配的地位、そして彼らがどのように市場を独占したかを分析します。最近数ヶ月で顕著な革新をもたらした他のいくつかのAMMでこの章を締めくくります。タイムライン的には、第三世代AMMは2021年の中頃から最近の暗号通貨のベアマーケットまで始まりました。

Uniswap V3と集中流動性

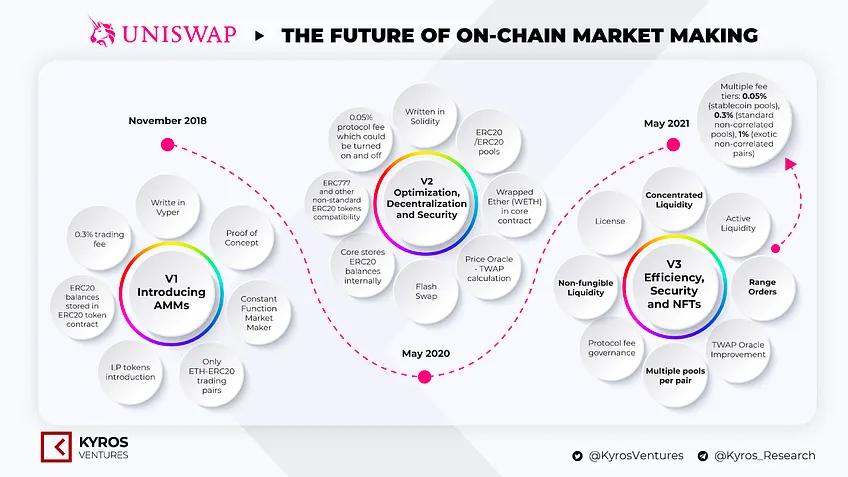

初期に、私たちはUniswapの誕生とその市場での支配的地位について議論しました。2020年5月、Uniswapは彼らの第二版Uniswap V2を発表し、ERC20ペア、価格オラクル、フラッシュスワップ、その他のさまざまな技術的改良を導入しました。プラットフォームの表面には顕著な変化はありませんでしたが、これは間違いなく革新の一歩でした。そしてUniswap V3は自動化マーケットメーカーの新しいパラダイムを創造しました。

Uniswapのバージョン データソース:Kyros VenturesKyros Ventures。

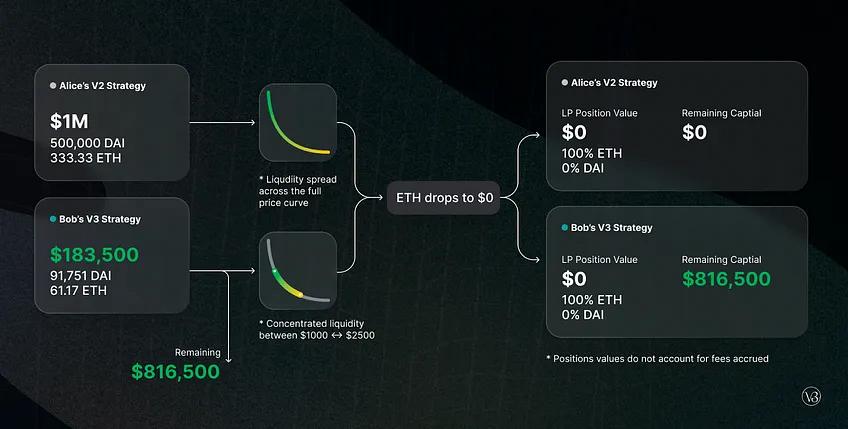

2021年3月、Uniswapは第三のイテレーションUniswap V3を発表しました。更新内容には、集中流動性と複数の手数料レベルという2つの主要な新機能が含まれています。集中流動性により、LPは資本配分の価格範囲を細かく制御できるようになり、資本効率が大幅に向上し、滑りが低下し、さらに任意の資産の急落を防ぐことができます。柔軟な手数料により、LPは預け入れた通貨ペアの予想されるボラティリティに基づいてマージンを調整する機会を得ます。

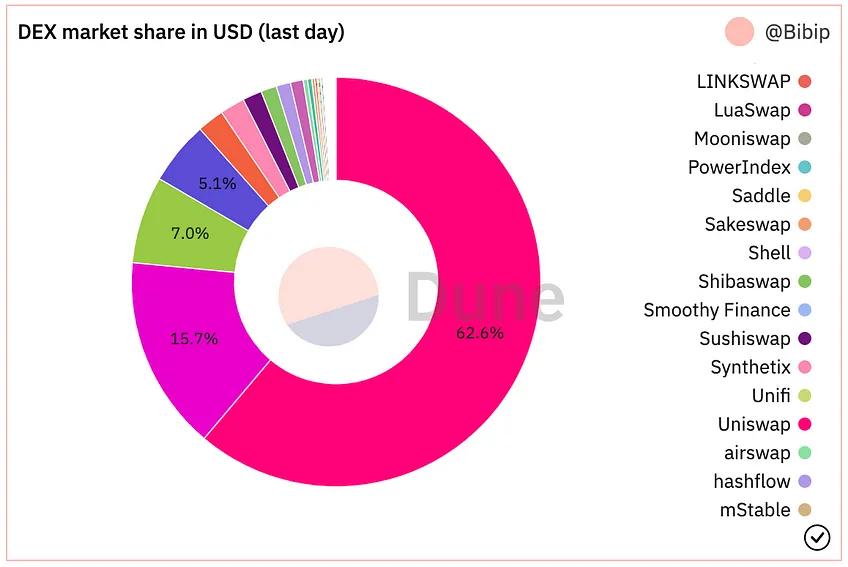

Uniswap V3が導入されて以来、彼らは約7000億ドルの取引量を持ち、すべてのUniswapの異なるバージョンの取引の90%を占めています。さらに、55億ドルを超えるTVL(2021年11月には100億ドルのピークに達しました)でDEX市場シェアの大部分を占めています。

データソース:Dune Analytics @Bibip

Curve V2と自動化

私たちは以前、Curveが作成したハイブリッドCPMM、Stableswap、およびそれらが直接ペッグされた資産の分散型取引における台頭について議論しました。Uniswap V3が発表されて数ヶ月後、Curveは彼らのCurve V2を発表し、Uniswap V3と対抗しました。

Curve V2では、Curveは彼らのStableswapの革新を拡大し、すべての資産に対して有効なプールを使用できるようにしました。さらに、Uniswap V3と同様に、Curveも集中流動性を導入しましたが、注意すべき点は、LPは流動性範囲を選択できないことです。代わりに、Curveの内部マーケットメイキングアルゴリズムと価格オラクルが流動性範囲を生成し、LPに受動的な環境を提供します。Curveは、Uniswapでの集中流動性がDeFiの初心者には難しすぎると考え、Curve V2は初心者にとってよりフレンドリーです。自動化された集中流動性に加えて、Curveは任意のLPのアイデアに適応するカスタム資金プールを導入しました(ただし、資金プールの作成はかなり複雑です)。

集中流動性は自動化の面で画期的な発明ですが、経験豊富なDeFiユーザーが資金を積極的に管理できなくなるという欠点もあります。さらに、Curveのユーザー体験は圧倒的であり、多くのアルトコインが依然としてUniswapを選択しています。それでも、Curveは効率と価格滑りの面でUniswapよりも優れたパフォーマンスを示しています。

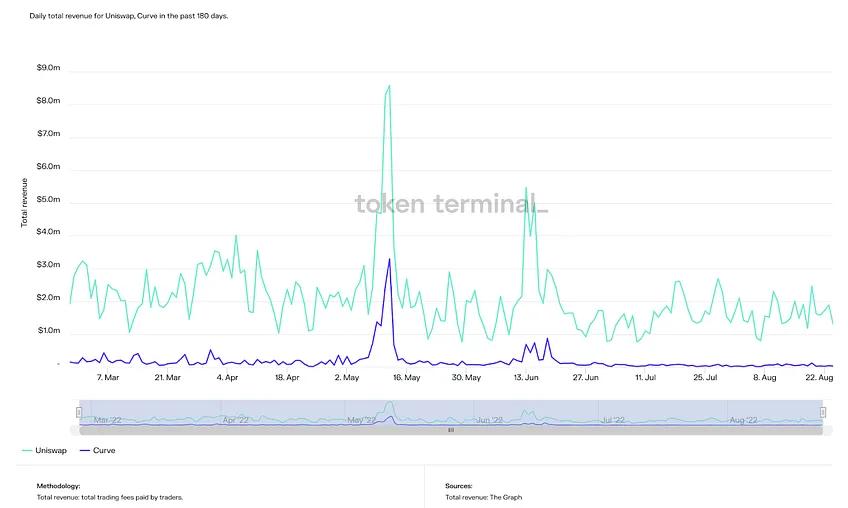

この記事執筆時点で、CurveのTVLは確かにUniswapよりも約5億ドル高く、ピーク時のTVLはUniswapの2倍以上(240億ドル)です。しかし、総量、収入、市場価値などのさまざまな他の指標では、Curveは常にUniswapの後に位置しています。

UniswapとCurveの過去180日間の毎日の総収入(出典:Token Terminal)

Uniswap、Curve、Balancerの過去365日間の毎日の流通市場価値(出典:Token Terminal)

以上のことから、Curveはより高度なDeFiユーザーを引き付ける可能性があり、トレンドはCurveの支配的地位が増していることを示しています。彼らの技術はUniswapと同等かそれ以上に強力であり、市場の認識と応用の拡大が彼らの発展を妨げる主要な要因です。しかし最終的に、Uniswap V3とCurve V2は第三世代AMMの2つの主要な勝者であり、第三世代の他の注目すべきAMM革新もありますが、これらはUniswapやCurveほどの注目を集めていませんが、その技術も同様に無視できません。

他の第三世代AMM

Solidly

Solidlyは公チェーンFantomに基づいて構築されたAMMで、関連資産と非関連資産の低コスト、ほぼゼロ滑りの取引を可能にします。顕著なAMM設計の革新はありませんが、Solidlyは複雑なトークン経済学メカニズムを持ち、関連する設計が取引量と資産量の急成長を促進します。これは従来の暗号AMMが流動性提供者のみを奨励するのとは異なります。Solidlyはその創設者Andre Cronjeによって名声を得ました。彼はDeFiの父として知られ、最終的にこの業界を離れることを選択し、FantomのTVL全体の暴落を引き起こしましたが、SolidlyはFantomに多くの名声をもたらしました。

Lifinity

LifinityはSolanaブロックチェーン上に構築され、UniswapとDODOのいくつかのAMMメカニズムを拡張し、組み合わせています:アクティブマーケットと集中流動性。集中流動性は資本効率を向上させますが、無常損失の問題は依然として一般的です。したがって、Lifinityは集中流動性の基盤にアクティブなマーケットメイキングメカニズム、Pythオラクルを追加しました。Lifinityの流動資金プールはアービトラージャーに依存せず、価格の正確性を維持するため、無常損失のリスクを大幅に低下させます。Lifinityはまた、プール内の2つの資産の価値が変わらないようにする自動再バランス機構を追加しました。

AMMの未来:核心問題の解決

この記事では、暗号通貨AMMが単純な代数方程式から革新的なエコシステムに進化する様子を議論しました。現在、開発者のDeFiへの関心は高まっており、製品の可用性も改善されています。

しかし、今克服すべき最大の障害はエコシステムの上にあります。分散型金融のアクティブユーザーは、依然として全暗号通貨ユーザーのごく一部であり、世界の金融システムにおいては微々たるものです。新しい金融パラダイムを創造するには、ユーザーが前提条件です。無常損失、資本効率、滑りなどの問題を解決することは、DeFiのグローバルな応用を促進する上で積極的な影響を与えますが、これらの革新は往々にしてDeFiをより複雑にしてしまいます。良い製品は「DeFiが後ろ、FinTechが前」(アプリケーションの基盤が分散型金融であり、ユーザー体験が現代の金融技術と同様にシームレスであることを指します)である可能性があり、これはこのトレンドをリードするための必要条件でもあります。

データから見ると、Uniswapは現在最大のDEXであり、その歴史の中で60万人の独立ユーザーを持っています。一方、Coinbaseは最大のCEXとして1億人以上のユーザーを抱えています。これは、1億人以上が暗号通貨に興味を持っているにもかかわらず、DeFiの領域に入っていないことを意味します。本来、DeFiでは彼らが自分の資産を投資することができるのに、暗号ユーザーの初心者をDeFiに移行させるプラットフォームが「DEX戦争」の勝者となるでしょう。

実際、私たちは多くのDeFiプラットフォームでこのトレンドを見てきました。これらのプロトコルは、通常、良好に文書化されたドキュメント、シンプルなレイアウト、ゲーミフィケーションされたプラットフォームを優先し、初心者が分散型金融の世界に入りやすくしています。

先週、Avalanche上の最大のDEXであるTrader Joeは、新しいAMM流動性帳簿を発表しました。これにより流動性が固定のポジションとして価格設定され、集中流動性のアイデアがさらに進化し、シンプルで使いやすい統合金融エコシステムが実現されました。これは現在の発展のトレンドかもしれません。最近数ヶ月の他の革新には、ハイブリッドAMM、MEVキャプチャAMM、そしてDeFi環境におけるビットコインユースケースの増加が含まれます。来月期待されるETHの合併も、分散型金融の発展に大きな影響を与えるでしょう。イーサリアムのエネルギー消費が99%削減されることで、取引により大きな帯域幅が提供されることになります。

要するに、分散型金融が主流のシーンでどのように適用されるかは、私たちの前にある最大の障害ですが、この記事を通じて、この業界は日々進歩していることを確信しています。

リスク警告

リスク警告 リスク警告

リスク警告