狂った利上げを行った連邦準備制度の会議は、どんな信号を発信したのか?

一如既往、真の「悪魔」は細部に隠れている。

一如既往、真の「悪魔」は細部に隠れている。作者:Alf

原文编译:Jack(0x137),BlockBeats

今回の米連邦準備制度理事会(FOMC)会議は興味深いものでした。いつものように、真の「悪魔」は細部に隠れており、いくつかの最も興味深いニュアンスと市場への影響を見てみましょう。

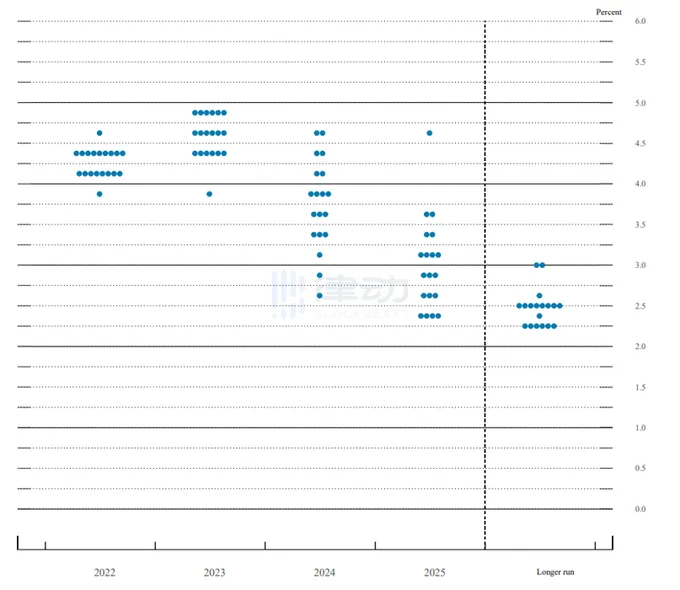

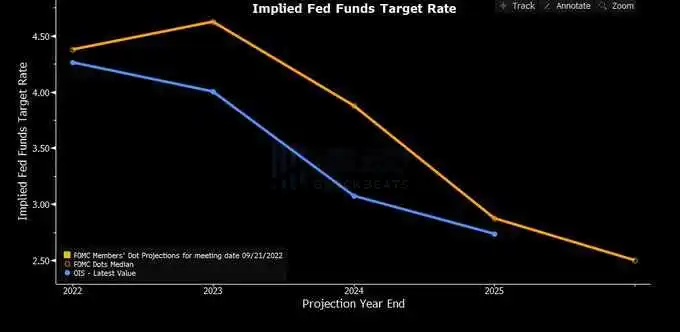

「信じてください、私たちの引き締め政策はインフレ率を2%に引き下げるのに十分です」と、パウエルは記者会見の最後に述べた言葉で、強いメッセージが更新された点図に反映されています。

興味深いことに、12/19のFOMC参加者は2023年12月の連邦基金金利が4.50 - 5.00%の範囲になると予想しています。点図の予測能力は低いですが、その信号効果は明らかです------連邦準備制度は引き締めの環境を長期間維持する準備ができています。

市場(青色)はこのような攻撃的な点図(オレンジ色)を受け入れるのでしょうか?

答えは、まあまあです。OIS市場は4.6%の類似の終端金利を価格設定していますが、連邦準備制度が2年間にわたって金利を4%以上に維持できるとは信じがたいです。

(景気後退)データ>点図。

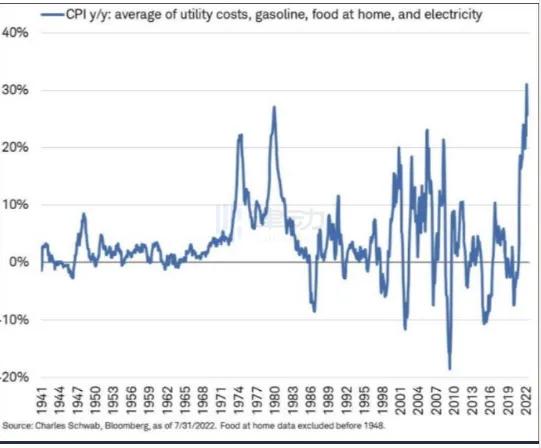

パウエルは会議で70年代後半に何度も言及しました:インフレと戦う中で早期に金融政策を緩和することは悪影響を及ぼす可能性があります。

コアPCEはほとんど直線的な下降トレンドを示しておらず、引き締め政策の停止については言うまでもなく、「私たちは仕事が終わるまで頑張り続けます」。

パウエルが言及した「必需品」インフレは関連性があるようで、これが存在する限り、低所得者は依然として緊張した労働市場を利用してさらなる賃金の引き上げを要求するでしょう。

結局のところ、消費支出において低所得者は重要なグループを代表しています。

要するに、これはジャクソンホールのスピーチの再確認です:連邦準備制度は仕事が終わるまで頑張り続け、彼らはインフレを抑えるためには痛みが必要であることを理解しています。

しかし、CPIが低下しない場合、将来的により多くのコストが発生します。言い換えれば、連邦準備制度は反転しません。

市場への影響に移る前に、興味深いのは、パウエルが住宅ローン担保証券の売却を全く考慮していないことです。低確率・高影響のイベント:これは連邦準備制度が不動産市場をさらに弱体化させる「助け」になるかもしれませんが、市場で予期しない事態を引き起こす可能性もあります。ですので、しばらくはこの話は置いておきます。

市場に目を向けると、まずは債券を見てみましょう。

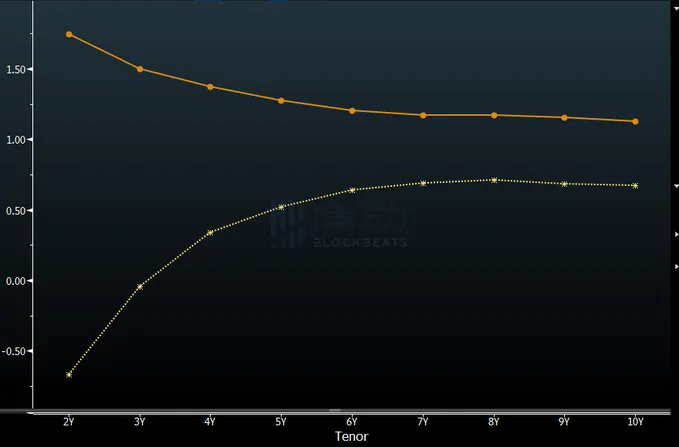

実質利回りはほとんど変わっていませんが、パウエルは今日の実質利回り曲線全体(オレンジ色)が0%を大きく上回っていることに喜んでいるでしょう------引き締め政策はさらに長く続く条件があります。そして、これは3ヶ月前にはそうではありませんでした(黄色)。

債券市場の高い実質利回りは必ずしもリスク資産にとって好材料とは限りません。しかし、実質成長も鈍化している場合、それらは一体となります------まさに今起こっていることです。

連邦準備制度の引き締めが強化されるほど、将来の成長に対する長期的な損害が大きくなります。最も明確な表現は利回り曲線の傾きであり、再び急激に平坦化し始めています。

アメリカの2s10s OIS曲線はマイナス90ベーシスポイントで取引されており、連邦準備制度の政策が強化されるほど、反転が増えます。

長期債券にとって、今は非常に興味深い時期です。なぜなら、追加のフロントエンドの引き締めが長期債券の利回りを低下させる可能性があるからです。これは今日見られたことです。

フロントエンドの金利水準と比較して、長期名目成長への損害が30年債券にとってより関連性のあるドライバーになる可能性があります。

全体的に見て、リスク資産に関しては状況は単純です:それらが上昇すれば、金融環境は緩和され、連邦準備制度はそれを好みません。

さらに、5年債の実質利率(オレンジ色)とSPX(青色、逆さま)の比較図を簡単に描くことができますが、この明らかなギャップが見えますか?

利回りを下げたり、より大きなリスクプレミアムを仮定したりしなくても、リスク資産はここではあまり良い投資機会ではないようです。

私のベースケースは、SPXが2022年の安値を再テストすることです。

では、貴金属はどうでしょう?

ドル現金を蓄積する形で名目上4%以上の実質利率が支払われるとき、代替的で無利息の形の通貨はしばしば格下げされる可能性があります。つまり、金にとって不利です。

リスク警告

リスク警告 リスク警告

リスク警告