Web3ゲームの背後にある資本と人材の流れを整理する

真のユーザーのニーズと最も日常的な使用シーンを満たすために、すべてのコンテンツ製品は最終的に「コンテンツは王である」という理性に戻るでしょう。

真のユーザーのニーズと最も日常的な使用シーンを満たすために、すべてのコンテンツ製品は最終的に「コンテンツは王である」という理性に戻るでしょう。原文タイトル:《Web3 Games背后的资本和人才流向》

著者:Simon,IOSG Ventures

2022年は徐々に終わりを迎え、暗雲が立ち込め、混乱が続き、裸泳者が一目瞭然となっています。ゲームという分野では、寒冬の中、資本も人も足で投票し、基盤がしっかりしていて、製品を提供できるサブ分野やプロジェクトに向かっています。

ユーザー数

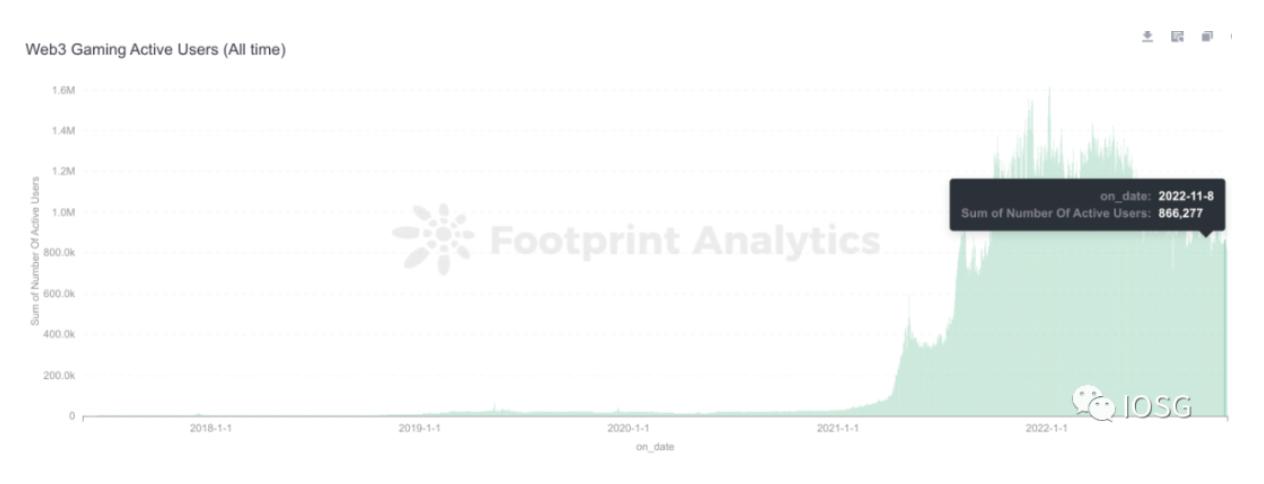

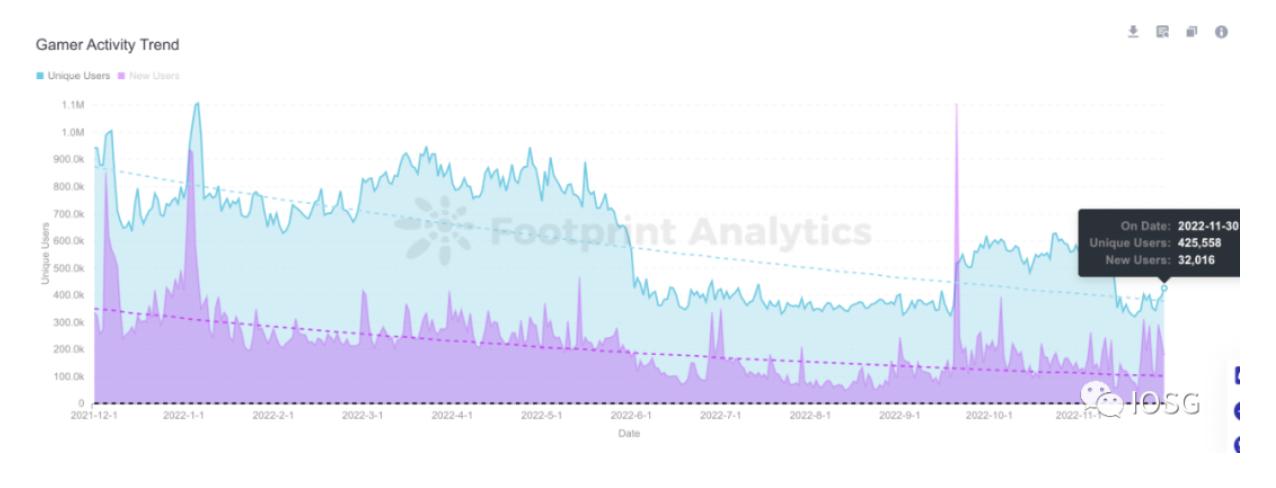

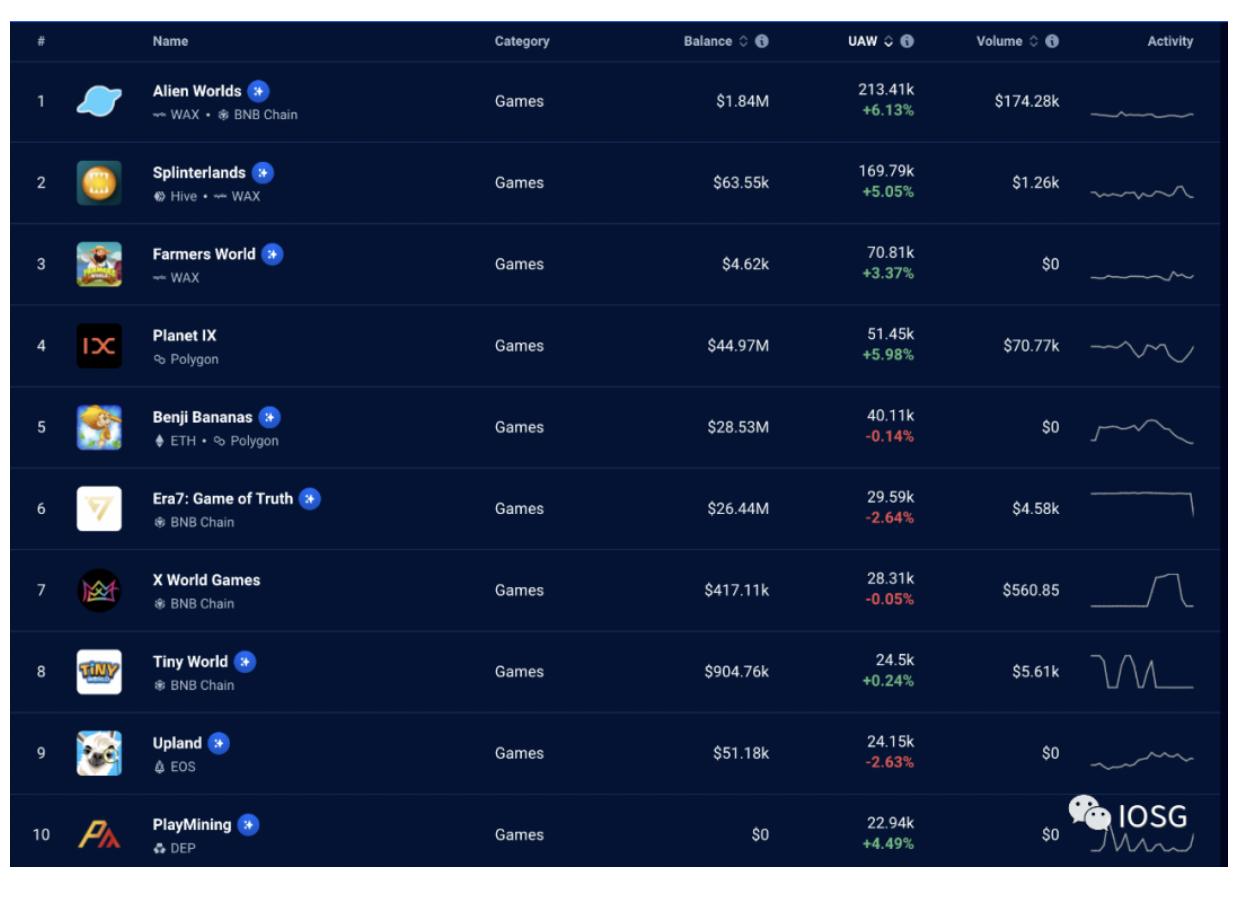

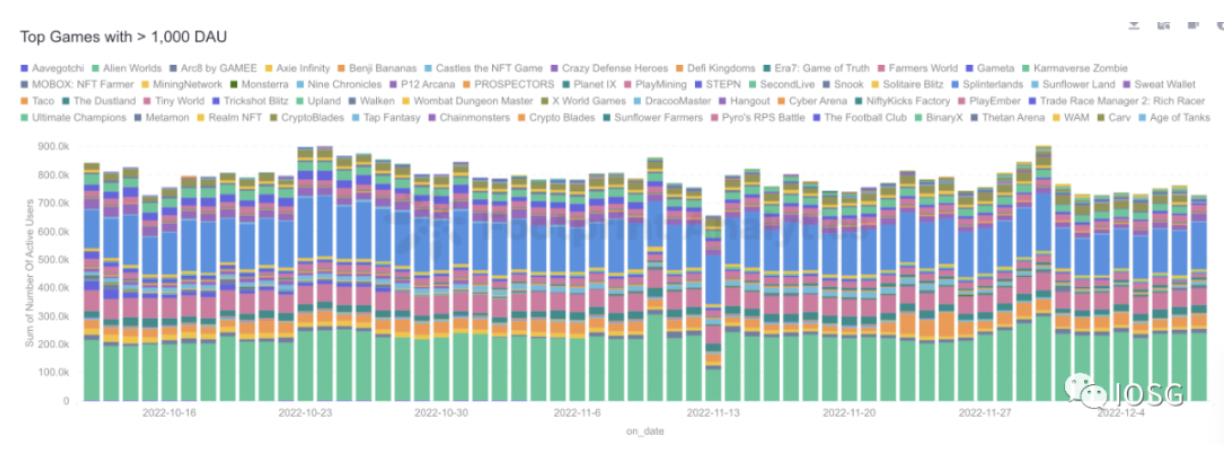

まず、web3ゲームのユーザー数のトレンドを見てみましょう。注目すべきは、異なるプロジェクトのブロックチェーンへの接続度が異なり、スマートコントラクトとの相互作用のモジュールも異なるため、異なるプロジェクトが多アカウントのユーザーに対する寛容度も異なることです。チェーン上のデータから得られるユーザー数は参考程度にしかなりません。

総アクティブウォレット数:

重複を除いたウォレット数:

重複を除いたウォレット数:

全体のユーザー数を見ると、ウォレットアドレス数は約80万ですが、独立したウォレット数は約40万です。

全体のユーザー数を見ると、ウォレットアドレス数は約80万ですが、独立したウォレット数は約40万です。

チェーン上のアクティブアドレスのプロジェクトを見ると、Alien WorldとSplinterlandが約50%のアドレス数を占め、アクティブ数は約20万です。しかし、最近人気のBeaconなどのゲームの実際のアクティブプレイヤー数は約6000人です。Gamefiのプレイヤー像は依然として多アカウントのユーザーや多アカウントのユーザー科学者が中心であり、データの横の比較では指向性のある結論を導き出すのは難しいため、本稿では別の視点から、資本と人材がどの分野を相対的に好んでいるかを見ていきます。

本稿では、2022年第3四半期のweb3ゲームの資金調達トレンドと人材の流れを整理し、この寒冬の中で資本と人材がどのように選択しているのかを考察します。(資金調達データの出典:messari fundraising data、フィルター:gaming)

Blockchain Gaming Funding in Q3 2021

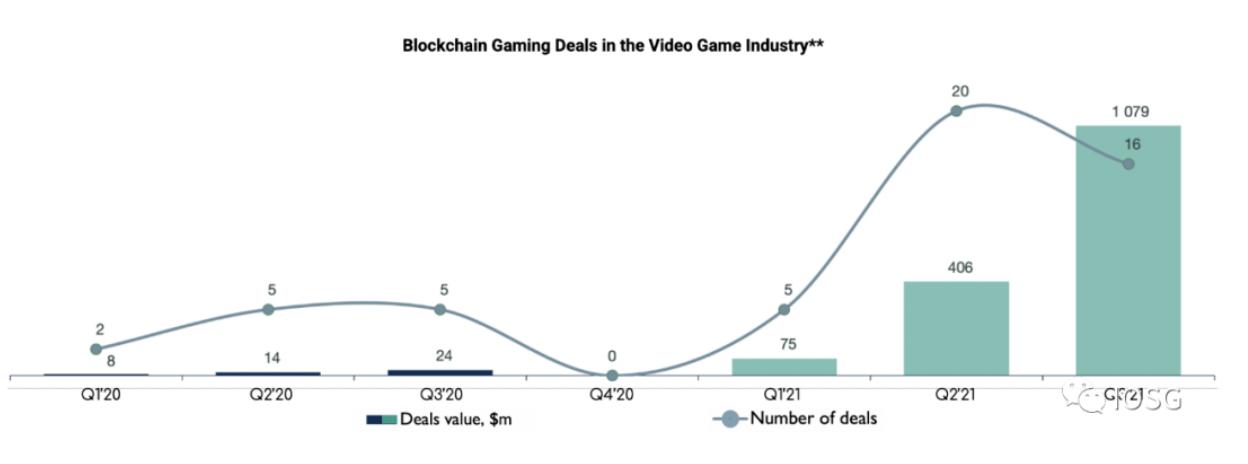

2022年第3四半期の資金調達動向を整理する前に、2021年の同四半期の状況を確認してみましょう。昨年の同時期、web3ゲームの資金調達は非常に活発で、22のプロジェクトの総資金調達額は10億ドルに達しましたが、Q1-Q2の合計は15億ドルで、Q3の総資金調達額は前年同期比で3400%の増加、資金調達プロジェクト数は前年同期比で400%の増加を記録しました。

資金調達の数量を見ると、大部分のプロジェクトはシードラウンドに集中しており(約55%)、取引サイズは比較的小さい(約3m/取引)です。シードラウンドの資金調達額は2021年第1四半期から第3四半期の総資金調達額の4%を占めています。

投資家たちは初期段階でプライベートトークンセールを通じてプロジェクトに参加することを望んでいますが、全体として新たに登場した製品形態に対して資本は依然として慎重です。

資金調達額の観点から見ると、70%の額はA/Bラウンドの11のプロジェクトから来ており、その中で最も有名なのはSorareの$728(シリーズA+B)、Forteの$185m(シリーズA)、Mythical Gamesの75m(シリーズB)、Immutableの$60m(シリーズB)です。他にも注目を集めたシリーズBにはAnimoca Brandsの約140mの資金調達があります。

全体的に見ると、2021年第3四半期にはプラットフォーム型とインフラ型のプロジェクトが資本の支持を受けており、これらは未来のブロックチェーンゲームの基盤と見なされています。ゲームスタジオや純粋なゲームプロジェクトも一定の注目を集めましたが、全体の取引サイズははるかに小さいです。

ゲームプロジェクトの開発周期が長く、ビジネスモデルも検証が必要なため、インフラプラットフォーム型のピックアンドシャベル型プロジェクトは昨年、資金を絶え間なく受け取っていました。しかし、視点を変えると、全員がシャベルを売っていると、誰も本当に金を掘ることはできません。

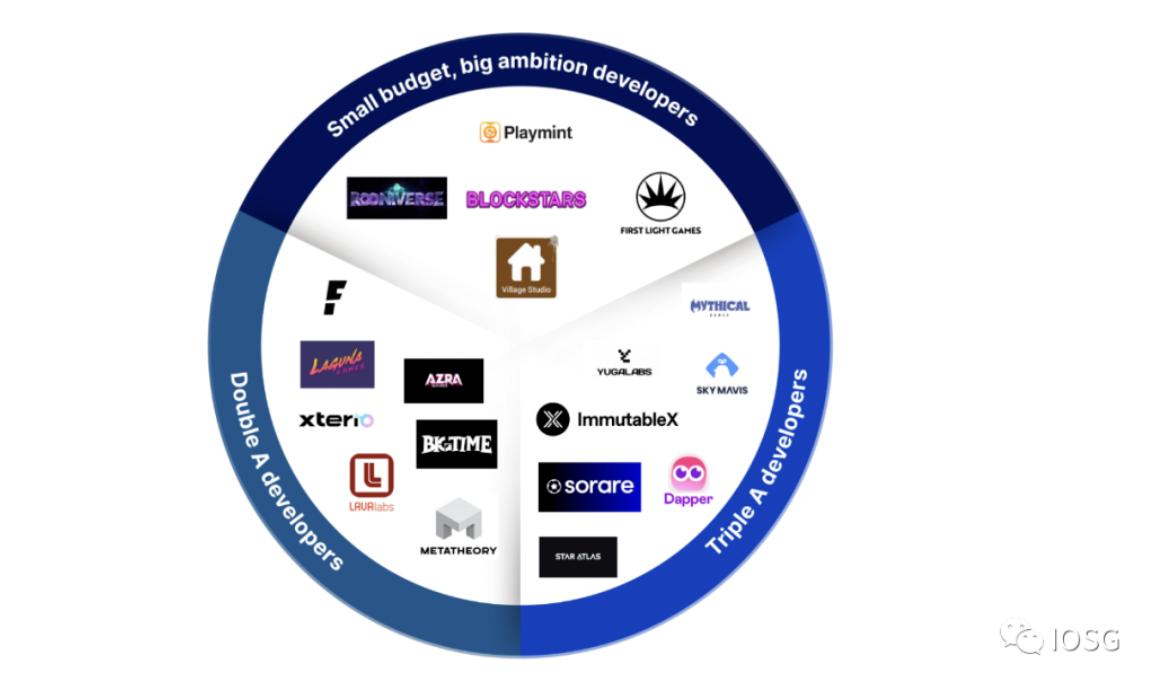

そのため、2021年末から2022年初頭にかけて、ゲームコンテンツに特化したプロジェクトが業界の視野に入ってきました。前世代のGameFiプロジェクトと比べて、私たちは起業チームの履歴の中でより多くの伝統的なゲーム業界の人々を見かけるようになり、伝統的なゲームスタジオから移転してきたチームも少なくありません。プロジェクトの予算に基づいて(ある程度チームの方向性を反映している)、大まかに以下の3つのカテゴリに分けることができます。

1) 予算は小さいが野心的な開発者:

Rooniverse, Playmint, First Light Games, Blockstars, Village Studio, Genopets, Galaxy Fight Club, Crypto Raiders, Gallium Studios, Heroes of Mavia, Horizon Blockchain Games, Lucky Kat Studios, pixion など。

チームの特徴は、純粋なcryptoネイティブのチーム、またはweb2の成長が鈍化している中軽度のゲームスタジオ/伝統的なゲーム業界の人々が起業したものです。彼らは自分たちが深く関わっていた業界を理解し、ゲーム開発とweb3統合の作業量を深く理解しているため、比較的シンプルなテーマを賢く選び、小さくて美しいnftゲームを作ることに傾向があります。主にhypercasualジャンルが多く、開発コストは比較的低いです。

例えば、ピクセルアートスタイルのプロジェクトportal fantasyを選択しています。

このようなプロジェクトは、ゲーム製品の開発進捗が早く、web3の部分を磨くために十分なエネルギーを確保できるため、現在の開発進捗に基づいて、著者の体験から見ると、この部分のプロジェクトのブロックチェーン関連体験は最もスムーズです。

大部分のweb3属性は「一部のゲーム資産をnftにして二重トークンモデルに組み込む」というレベルにとどまっていますが、時折、目を引く融合的な革新も見られます。例えば、cryptoを利用した低損失の価値伝達を行うglass root esportのFableborne:

2)2A予算の開発者:

Laguna Games, Big Time Studios, Faraway, Azra Games, Metatheory, LavaLabs, Upland, Sipher, Illuvium, Gunzilla Games, Klang Games, Playful Studios, Iskra, Joyride Games, Gameplay Galaxy など。

チームの特徴は、cryptoとゲームの能力を兼ね備えたチームで、コアチームには一定の中重度のゲーム背景があり、前世代のGameFiのゲーム性が低く、ビジュアルに魅力がなく、コンテンツの支えが不十分であるという痛点を理解しています。そのため、彼らは中重度のジャンルに取り組み、ゲームの品質を向上させることに重点を置いていますが、大部分はまだ発展途上です。

これらのプロジェクトは、前世代よりも優れたビジュアルと豊富なゲームコンテンツを持ち、過去のGameFiの炒作の中で、cryptoゲームのシナリオを把握しているプレイヤーたちが美術素材を継続的にリリースし、コミュニティ/nftの販売を行い、プレイヤーや市場の期待を高め、かなりの支援を得ました。

しかし、製品開発段階に切り替えると、多くのプロジェクトが自分たちが選んだテーマが現在のチームの能力の範囲を超えていることに気づきました。期日通りに段階的な製品を納品できるプロジェクトはわずかです。

3)3A予算の開発者:

Mythical Games, Shrapnel, Star Atlas, Sky Mavis, Sorare, Yuga Labs, Dapper Labs, The Sandbox, Animoca Brands, Limit Break, Xterio

このグループの開発者は通常、web2スタジオの背景を持っていたり、成功したweb2製品の実績を持っており、資本の追い求める対象です。高く掲げて高く打つことが多く、通常はプラットフォーム+コンテンツ/インフラ+コンテンツのモデルを採用しています。

区块链游戏融资2022第三季度B in Q3 2022

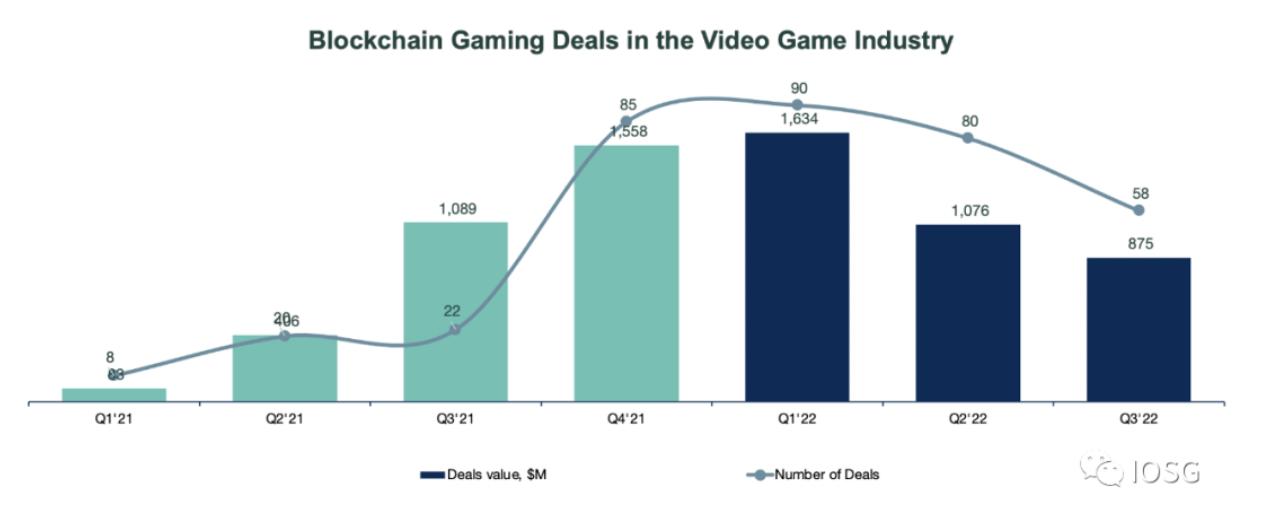

2022年第3四半期に戻ると、資金調達状況は大きな変化を遂げました。大環境の問題により、Q3のweb3ゲームの資金調達額は初めて前年同期比でマイナス成長を示しました。2022年第3四半期の全体の資金調達数量は前年同期比で260%増加(58 vs 22)しましたが、全体の資金調達額は19%減少($875m vs $1.1b)しました。前四半期と比較すると、資金調達額と数量も減少しました。

2022年第3四半期では、約69%の資金調達数量と36%の資金調達額がシードラウンドに集中しています。Aラウンドは資金調達数量の14%と資金調達額の20%を占め、Bラウンドは資金調達数量の5%と38%の資金調達額を占めています。全体的に見ると、データはシードラウンドの取引サイズが縮小していることを示しています($7m in Q3 22 vs $12m in Q1 22)。2021年にシードラウンドで資金を調達したプロジェクトはAラウンドの資金調達を開始しています(平均ラウンドサイズは$20-$25mの間)。

一方で、競技分野の成熟に伴い、投資家は競技分野の初期プロジェクトに対する信頼を高めており、他方で、より多くのコンテンツ指向のスタジオが登場する中(より伝統的なゲームの投資論理に依存)、分散投資や単一のゲームのリスクを回避する戦略がますます流行しています。

約1/3のシードラウンドの資金調達は$7mを超える取引平均で、Animoca Brands Japan、Klang Games、Xterio、Meta Worldは$30mを超えるシードラウンドを開設しました。基本的にすべてのシリーズAは$10mを超えており、Gunzilla Games、Iskra、Planetarium Labsは$30mを超えるAラウンドを開設しました。残りの取引価値は2つのBラウンドの資金調達から構成されており、それぞれLimit Breakの$200MとAnimoca Brandsの$110mです。

多くの資金調達の中で、最も目を引くのは元Machine Zone(mzは2020年にapplovinに買収された)です。チームが手掛けたLimit Breakは、プロジェクトの評価額が18億ドルです。200mのプレローンチ資金調達は、市場の温度が最も高い時期でも非常に稀です。mzの成功の背後には、slgチームが成熟した方法論を持ち、whales(slgの大r)をエンゲージし、マネタイズする方法論があります。この成熟した方法論を持って、Limitbreakはweb3の巨人が所有者としてコミュニティにより良く参加し、巨人の価値をより優雅に変現する方法を熟知しています。

Machine Zone:

全体的に見ると、web3ゲームの資金調達市場は新たな段階に入りました。投資家の支持を受けた企業はもはやプラットフォーム型やインフラ型のプロジェクトではなく、最終的にエンゲージングなコンテンツ製品を実現できるスタジオです。インフラやプラットフォームは、よりコンテンツ指向の企業が持つ解決策に過ぎない(もしかしたらトークンファンドの好みに合わせて、評価を高めるために描かれた絵かもしれません)。

しかし、これは投資家がインフラ型企業への興味を失ったことを意味するわけではなく、現在は道路が車よりも多く、インフラ型プロジェクトの供給と需要の不均衡が生じているためであり、コンテンツ型プロジェクトのヒット作はまだ十分ではなく、開発者やプレイヤーは新たな需要点を発見していないのです。

総じて、インフラの構図は段階的に成熟しつつあり、gaming layer 3、wallet、gaming marketplace、gaming SDKsなど、ゲームにとって既存のインフラプロジェクトには一定の過剰が見られ、彼らは明確な境界線を描き、それぞれの細分化された分野で市場シェアを激しく競い合い始めています。

興味深いことに、著者があるゲームの起業家に、なぜinfra会社aを選んだのか、技術的な考慮があるのかと尋ねたところ、得られた答えは多くの場合、「彼らは即座に返信してくれるから」というものでした。

予見されるのは、解決策の価格と技術がinfraプロジェクトに優位性をもたらすのが難しくなった場合、次にゲームのinfraはBD能力、カスタマーサービスの質、IP在庫などの「ソフトパワー」を競い始めるでしょう。

web2ゲーム人材のweb3への移行

資本の動向について話した後、次は人材を見てみましょう:

長い間、web3ゲームについて、伝統的なゲームプレイヤーはなぜゲーム業界のインサイダーがweb3ゲーム会社やweb3ゲームを作らないのか、開発者、発行者、チャネルに関しても、観望の感情が非常に強いことに疑問を持っていました。

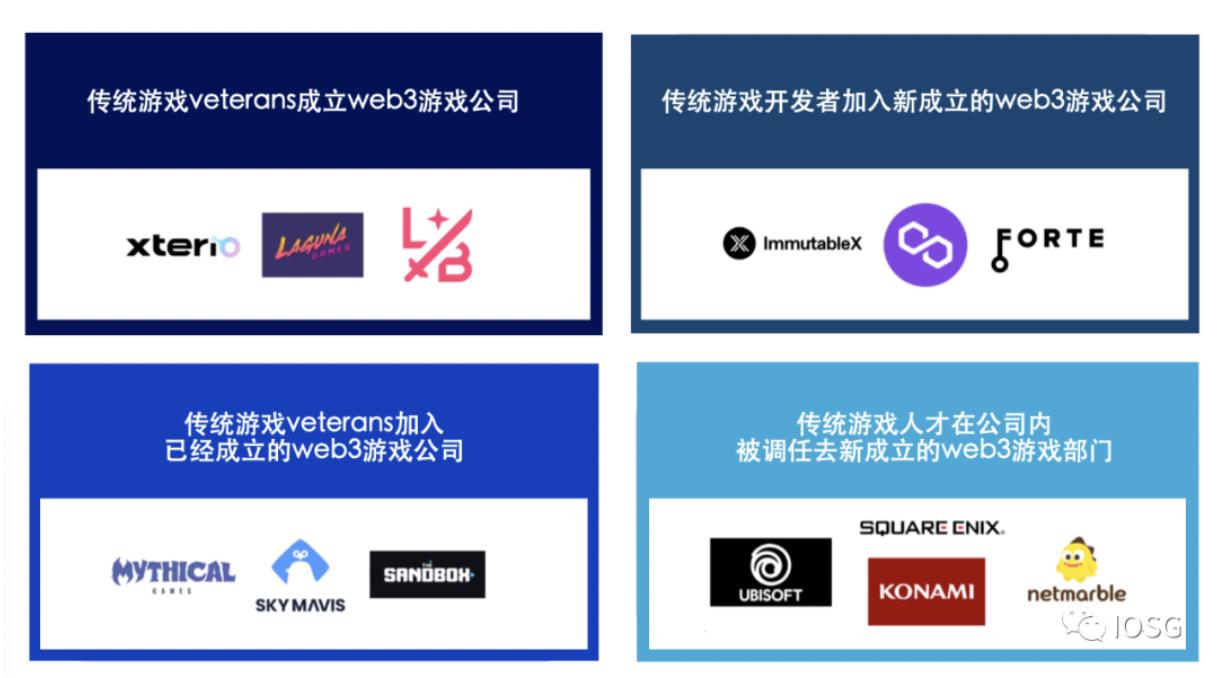

2022年第3四半期に目を向けると、著者は、規制の苦しみを受けている伝統的なゲーム界がweb3に対する観望の感情を持つことは完全に理解できる一方で、プレイヤーが認めるかどうかにかかわらず、この観望の感情が薄れていることを感じます。最も直感的な表現として、伝統的なゲーム界からweb3人材への移行が見られます。この移行は4つの形式にまとめることができます。

伝統的なゲーム業界のリーダーがweb3ゲーム会社を設立する(xterio、laguna games、limit breakなど)

伝統的なゲームから退出した後、既に設立されたweb3ゲーム会社に参加する(mythical games、sky mavis、forteなど)

伝統的なゲーム開発者が新たに設立されたweb3ゲーム会社に参加する(immutable、polygon、forteなど)

伝統的なゲーム会社内で伝統的なゲーム人材が新たに設立されたweb3ゲーム部門に異動する(ubisoft、square enix、konami、netmarble)

移行の方法や採用データは、高品質なコンテンツ生産能力を持つ企業への人材の好みを反映しています。

人材の移行は緩やかですが持続的であり、業界にとっては、web3ゲームがより面白くなるだけでなく、業界がさまざまな再発明の困難に直面しないことを意味します。伝統的なゲーム業界の研究開発パイプライン管理ソリューション、ゲームプロトタイプの反復方法論、宣伝戦略などの業界経験と実践は、新たに開拓される土地で最も肥沃な養分となるでしょう。

単純な想像:ポンジのような経済体系を除いて、伝統的なf2pゲームの非課金-小課金-中課金-大課金の商業化と運営体系の周りに、より面白く持続可能な経済モデルが現れる可能性はあるのでしょうか?

まとめ

大環境の中で、資金調達数量と資金調達額が第3四半期にさらに縮小しましたが、競技分野が成熟し続けていることは否定できません。著者は、Q3'22のパフォーマンスと人材の流動は単なる指標に過ぎず、予見可能な未来において、資金調達活動や人材の流動はより理性的に戻るだけだと予測しています。

これは市場の一度の整理であり、潮が引くと、一部の炒作段階の熱い概念が検証され、投資家はより賢明にプロジェクトに賭ける選択をし、建設者たちもまだ占有されていない、実際のユーザーのニーズを満たす分野に向かうでしょう。

これは古い話ですが、実際のユーザーのニーズと最も日常的な使用シーンを満たすことに向かって、すべてのコンテンツ製品は最終的に「コンテンツが王である」という理性に戻るでしょう。