FRBの目に映るRWA:トークン化と金融安定性

本文は、資産トークン化に関する背景を提供し、それがもたらす可能性のある利点と金融安定性のリスクについて議論することを目的としています。

本文は、資産トークン化に関する背景を提供し、それがもたらす可能性のある利点と金融安定性のリスクについて議論することを目的としています。著者: Will 阿望、Web3 小律

米国連邦準備制度理事会の9月8日のトークン化に関する作業論文では、トークン化は暗号市場における新しい急成長する金融革新であり、規模、利点、リスクの3つの観点から分析されています。まず、トークン化(Tokenization)の概念が紹介されており、これは非暗号資産(基礎資産)のデジタル表現(暗号トークン)を構築するプロセスを指します。このプロセスにおいて、トークン化は暗号資産エコシステムと伝統的金融システムの間にリンクを構築します。十分な規模がある場合、トークン化された資産は、暗号市場から伝統的金融の基礎資産市場に急激なボラティリティのリスクを移転する可能性があります。

以下に、この29ページの論文を要約し、RWAとトークン化、基礎資産と暗号資産、規制と金融安定性についての理解を深めるための情報を提供します。校長の言葉を借りれば、"どんな金融技術も背後にリスクを伴い、規制技術とRWAとDeFiの深い融合は、今後の暗号技術開発の重要なシナリオになるでしょう。"

これは、以前に編纂したバイナンス(現実世界資産のトークン化RWA、TradFiとDeFiの橋渡し)、シティ(ブロックチェーンの次の10億ユーザーと10兆ドルの価値、金、トークン、ゲーム)、および私たち自身が執筆したRWA研究報告:現在のRWAの実現パスと未来のRWA-Fiの展望を深く解析に続く、もう一つのRWA研究報告です。以下、楽しんでください:

一、トークン化とは何か

"トークン化"とは、基礎資産(Reference Assets)の価値と暗号トークンの価値を結びつけるプロセスを指します。厳密には、トークン化はトークン保有者が法的に基礎資産を合法的に処分する権利を持つことを可能にします。これまでのところ、市場のほとんどのトークン化プロジェクトは、小規模なVCが支援する暗号会社によって開始されており、サンタンデール銀行、フランクリン・テンプルトン基金、JPモルガンなどの伝統的金融機関も暗号資産に関連するトークン化の試験プロジェクトを発表しています。

ステーブルコインと同様に、トークン化も設計の違いにより異なる特性を持つことがあります。一般的に、トークン化には以下の5つの特徴が含まれます:(1)ブロックチェーンに基づく;(2)基礎資産を所有する;(3)基礎資産の価値を捕捉するメカニズム;(4)資産を保管/管理する方法;(5)トークン/基礎資産の償還メカニズム。全体として、トークン化は暗号市場と基礎資産が存在する市場を接続し、トークン化の設計はさまざまなトークンを区別し、伝統的金融市場に異なる程度で影響を与えます。

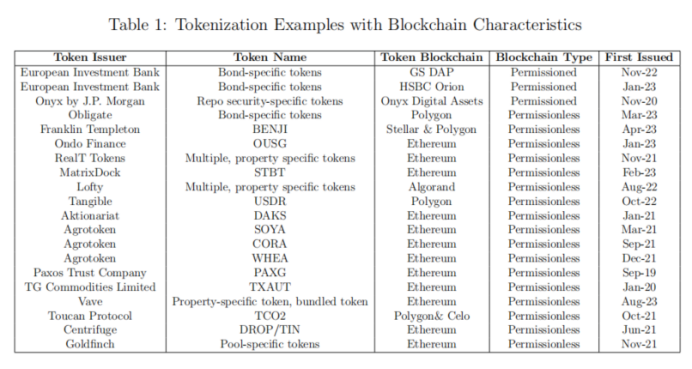

トークン化の設計で考慮すべき最初の要素は、基礎となるブロックチェーンです。ブロックチェーンはトークンの発行、保管、取引に使用されます。一部のプロジェクトのトークン発行は、許可が必要なプライベートブロックチェーン上で行われ、他のプロジェクトは許可のないパブリックブロックチェーン上で発行されます。許可されたブロックチェーンは通常、集中化されたエンティティによって制御され、そのエンティティが選定された参加者をプライベートエコシステムに入ることを承認します。一方、許可のないブロックチェーン(ビットコイン、イーサリアム、ソラナなど)でトークンを発行することは、一般の人々が参加でき、制限が少ないですが、発行者のトークンに対する制御も弱くなります。許可のないブロックチェーン上のトークンは、分散型金融(DeFi)プロトコルに接続することもできます。許可されたブロックチェーンと許可のないブロックチェーンで発行されたプロジェクトトークンの事例は図1を参照してください。

もう一つの考慮すべき要素は、トークンの基礎資産です。基礎資産には、オンチェーン資産とオフチェーン資産、無形資産と有形資産など、さまざまな分類があります。オフチェーンの基礎資産は暗号市場とは独立しており、有形(不動産や商品など)または無形(知的財産や伝統的金融証券など)である可能性があります。オフチェーン/基礎資産のトークン化は通常、銀行などのオフチェーン代理機関を介して行われ、基礎資産の価値を評価し、保管サービスを提供します。オンチェーン/暗号資産のトークン化には、暗号資産の保管と資産評価を提供するためにスマートコントラクトが必要です。

最後に考慮すべき要素は、償還メカニズムです。一部のステーブルコインと同様に、発行者はトークン保有者がそのトークンを基礎資産と交換できることを許可します。この償還メカニズムは、暗号市場と基礎資産市場を接続することができます。さらに、トークン化された資産は、中央集権的な暗号取引所やDeFi取引所などの二次市場で取引されることもあります。他のオンチェーンの債権や株式に関連する証券型トークンが償還メカニズムを含まない場合でも、それらは依然としてトークン保有者に基礎資産に関連するキャッシュフローの処分権などの他の権利を付与します。

二、現在のトークン化市場の規模とトークン化資産の種類

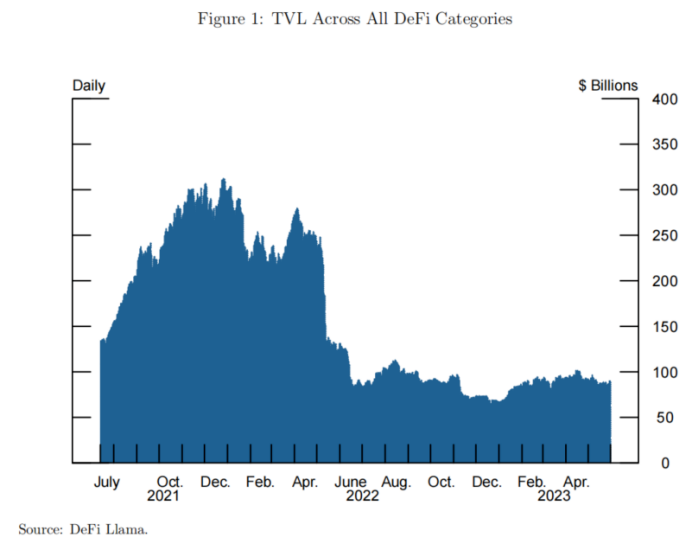

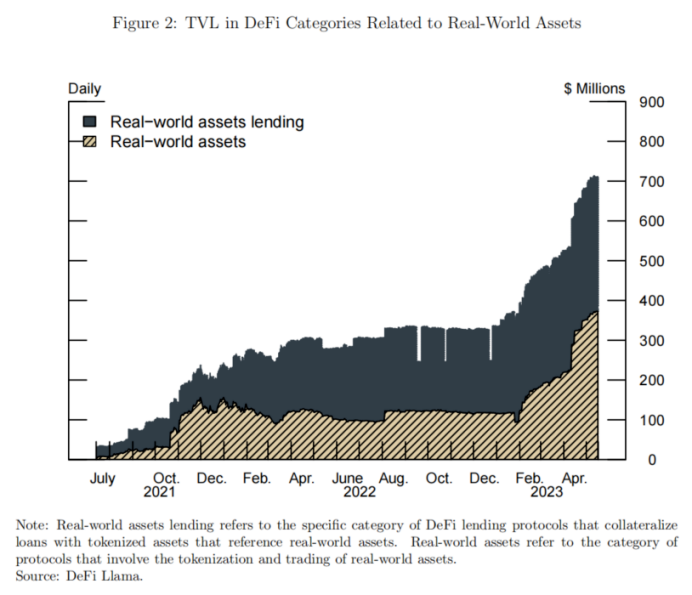

公開された情報によると、2023年5月時点で、許可のないブロックチェーン上のトークン化市場の規模は215億ドルと推定されています。これらの資産は通常、CentrifugeのようなDeFiプロトコルやPaxosのような伝統的金融会社によって発行されます。トークン化の設計が異なるため、統一された基準はなく、包括的なデータ情報を得ることは困難です。したがって、DeFiLlamaプラットフォームの公開データを使用して、DeFiにおけるトークン化の急成長を示します。表1に示すように、2022年6月以降、全体のDeFi市場のロックバリュー(TVL)は基本的に安定しており、表2に示すように、2021年7月以降、現実世界資産(RWA)という資産カテゴリのTVLは、同類の資産や全体のDeFi市場と比較しても持続的に成長しています。最近、多くの新しいトークン化プロジェクトが発表されており、農産物、金、貴金属、不動産、その他の金融資産など、さまざまな基礎資産のカテゴリが含まれています。

最近の典型的なトークン化プロジェクトは、農産物の種類であるSOYA、CORA、WHEAに関連しており、それぞれ大豆、トウモロコシ、小麦を参照しています。このプロジェクトは、サンタンデール銀行と暗号会社Agrotokenによって2022年3月にアルゼンチンで開始された試験計画です。トークンに基礎資産の追償権を埋め込み、取引と償還を検証・処理するインフラを構築することで、サンタンデール銀行はこれらのトークンをローンの担保として受け入れることができるようになりました。サンタンデール銀行とAgrotokenは、将来的にブラジルやアメリカなどのより大きな市場で商品トークン化の計画を推進したいと考えています。

トークン化のもう一つの基礎資産のカテゴリは金と不動産です。2023年5月時点で、トークン化された金の市場規模は約10億ドルです。2つのトークン化された金は市場の99%を占めており、それぞれPaxos Trust Companyが発行するPax Gold(PAXG)とTG Commodities Limitedが発行するTether Gold(XAUt)です。両方の発行者は、1トークンの単位を1オンスの金に等しいと設定し、ロンドン金市場協会(LBMA)が定めた基準に従って、発行者自身が保管します。PAXGは同等の米ドルで償還可能で、XAUtは発行者がスイスの金市場で売却して償還します。全体として、2つのモデルは基本的に一致しており、価値は金の先物と同じです。

農産物や金のような商品に比べて、不動産は基礎資産として標準化が難しく、流通が弱く、価値の評価が難しく、より複雑な法的および税務上の問題に直面しています。これらは不動産のトークン化に大きな挑戦をもたらします。Real Token Inc.(RealT)は、住宅性の不動産を収集し、その権益をトークン化する不動産トークン化プロジェクトです。各不動産は有限責任会社(LLC)によって独立して保有され、不動産自体はトークン化されず、LLCの株式がトークン化されます。これにより、各不動産は異なる投資家によって共同で保有されることができます。このプロジェクトは、国際的な投資家にアメリカの不動産への投資手段を提供し、不動産の賃料をリターンとして利用します。2022年9月時点で、RealTは970件の不動産をトークン化し、総価値は5200万ドルに達しています。

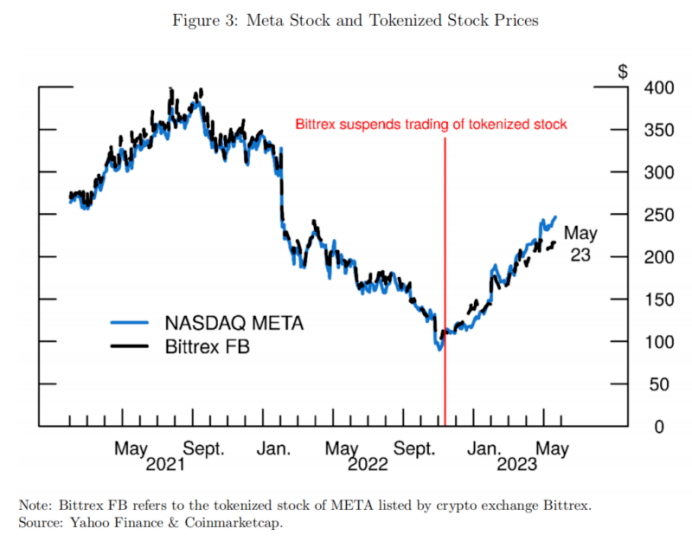

金融資産のトークン化は、証券、債券、ETFのような基礎資産に関連しています。証券を直接保有するのとは異なり、トークン化された証券の価格は証券自体の価格と異なる可能性があります。一方では、トークンが24/7で取引されるため、もう一方ではトークンのプログラム可能性とDeFiとの組み合わせに基づいて、トークンに異なる流動性をもたらすことができます。表345を通じて、META証券およびMEATに対応する証券トークンの価格の違いと取引量の違い(Bittrex FBに基づく)を示します。

伝統的なコンプライアンス取引所の証券をトークン化することも、ブロックチェーン上で直接トークンを発行することも可能です。スイスにあるAkionariatは、スイスの企業にトークン化サービスを提供しています。アメリカの上場企業であるアマゾン(AMZN)、テスラ(TSLA)、アップル(AAPL)は、現在または以前にBittrexやFTXでトークン化された証券を取引しています。

2023年初頭、Ondo Financeはトークン化されたファンドを発行しました。これらのトークン化されたファンドの基礎資産は米国債、企業債券のETFです。これらのトークン化されたファンドのシェアは、対応するETFのシェアを表します。さらに、Ondo Financeは流動性準備金として少量のステーブルコインを保有しています。Ondo Financeはトークン化ファンドの管理者であり、Clear Streetはファンドのブローカーおよび保管者、Coinbaseはステーブルコインの保管者です。

三、トークン化がもたらす可能性のある利点

トークン化は多くの利点をもたらすことができ、投資家が以前は投資のハードルが高く、手が届きにくかった市場にアクセスできるようになります。例えば、トークン化された不動産は、投資家が特定の商業ビルや住宅の小さな部分を購入できることを可能にし、これは不動産投資信託(REITs)のような不動産ポートフォリオの投資ツールとは異なります。

トークンのプログラム可能性とスマートコントラクトの利用能力により、いくつかの追加機能をトークンに組み込むことができ、これが基礎資産市場に有利に働く可能性があります。例えば、流動性貯蓄メカニズムはトークン決済プロセスに適用でき、これらのメカニズムは現実世界では実施が難しいものです。これらのブロックチェーンの特性は、広範な投資家の参入障壁を低下させ、市場をより競争力と流動性のあるものにし、より良い価格発見を促進する可能性があります。

トークン化は、トークンを担保として使用することで借り入れを促進する可能性もあります。上記で議論したトークン化された農産物のケースのように、農産物を直接担保として使用することはコストが高いか、実施が難しい場合があります。さらに、トークン化された資産の決済は、現実世界の基礎資産や金融資産よりも便利です。伝統的な証券決済システム、例えばFedwire Securities ServicesやDepository Trust and Clearing Corporation(DTCC)は、通常、全決済期間中に総額または純額で取引を決済し、通常は取引後の1営業日です。

ETFはトークン化された資産に最も類似した金融商品であり、既存の証拠は、トークン化が基礎資産市場の流動性を改善する可能性があることを示唆しています。ETFに関する学術文献は、ETFと基礎資産の流動性との間に強い正の相関関係があることを証明し、ETFの追加取引活動がETF内の基礎資産の情報交換/流通を高めることを発見しました。トークンにとって、ETFに類似したメカニズムは、暗号市場におけるトークンの流動性が基礎資産の価値発見により有利であることを意味します。

四、トークン化が金融安定性に与える影響

10億ドル未満のトークン化市場規模は、全体の暗号市場や伝統的金融市場の規模に対して相対的に小さく、全体的な金融安定性の問題を引き起こすことはありません。しかし、トークン化市場が数量と規模で成長し続ける場合、暗号市場および伝統的金融システムに金融安定性のリスクをもたらす可能性があります。

長期的には、トークン化に関与する暗号資産エコシステムと伝統的金融システムの間に構築された償還メカニズムが、金融安定性に潜在的な影響を与える可能性があります。例えば、十分な規模がある場合、トークン化された資産の緊急売却は伝統的金融市場に影響を与える可能性があります。なぜなら、暗号市場の価格の不整合が市場参加者に基礎資産を償還する機会を提供するからです。したがって、上記の2つの市場における価値の伝導に対処するメカニズムが必要になる可能性があります。

さらに、基礎資産の流動性が乏しいため、トークン化された資産に問題をもたらす可能性があります。例としては、不動産やその他の流動性の低い基礎資産が考えられます。この問題は、ETFに関する学術文献でも議論されており、基礎資産の流動性、価格発見、ボラティリティの間には強い相関関係があります。

もう一つの金融安定性リスクは、トークン資産の発行者自体です。償還選択権のあるトークン資産は、Tetherのような資産担保型ステーブルコインと類似の問題に直面する可能性があります。基礎資産の不確実性(特に開示の欠如や発行者情報の非対称性)は、投資家が基礎資産を償還するインセンティブを高め、トークン化された資産の売却を引き起こす可能性があります。

この流動性の伝導は、暗号市場の特性によっても悪化する可能性があります。暗号取引所は暗号資産を24/7で継続的に取引できる一方で、ほとんどの基礎資産市場は営業時間内のみ開いています。取引時間の不一致は、特定の状況下での投資家や機関に予測不可能な影響を与える可能性があります。

例えば、償還選択権のあるトークン化資産の発行者は、週末にトークンの売却に直面する可能性があります。基礎資産がオフチェーンで保有され、伝統的市場が週末に取引を停止するため、償還者は迅速に基礎資産を取得できません。この状況はさらに悪化し、トークン化資産の価値の低下が、資産負債表上でかなりの割合を保有する機関の支払い能力を脅かす可能性があります。さらに、機関が伝統的市場から流動性を得ることができたとしても、伝統的市場が閉じている時間帯に流動性を注入することは困難です。

したがって、トークン化資産の大規模な売却は、保有資産機関や発行者の市場価値を迅速に低下させ、彼らの借入能力に影響を与え、結果的に彼らの債務履行能力に影響を与える可能性があります。もう一つの例は、DeFi取引所の自動追加保証金メカニズムに関連しており、これは清算やトークンの交換要求を引き起こす可能性があり、基礎資産市場に予測不可能な影響を与える可能性があります。

トークン化技術とトークン化資産市場の発展に伴い、トークン化資産自体が基礎資産となる可能性があります。暗号資産の価格が現実世界の同類基礎資産よりも大きく変動することを考慮すると、この種のトークン化資産の価格変動は伝統的金融市場に伝導する可能性があります。

トークン化資産市場の規模が拡大するにつれて、伝統的金融機関はさまざまな方法で関与する可能性があります。直接トークン化資産を保有することも、トークン化資産を担保として保有することもできます。この分野の例として、サンタンデール銀行がトークン化された農産物を担保として農家に融資を提供するケースが挙げられます。前述のように、Ondo Financeがアメリカ政府のマネーマーケットファンドをトークン化した事例も見られます。

さらに、摩根大通が初めてマネーマーケットファンド(MMF)の株式権益を担保として回収および証券貸出取引を行ったことと本質的に類似していますが、Ondo Financeの取り組みは伝統的金融市場により深遠な影響を与える可能性があります。Ondo Financeのトークンは、機関自身のプライベート許可ブロックチェーンではなく、公共ブロックチェーンEthereum上に展開されており、これはOndo FinanceがユーザーとDeFiプロトコルがどのように相互作用するかを制御できないことを意味します。2023年5月時点で、Ondo Financeのトークン化ファンドは全体のトークン化資産市場の32%を占めています。DeFiLlamaによると、Ondo Financeはこのカテゴリで最大のトークン化プロジェクトであり、そのトークンOUSGは第19大借貸プロトコルFlux Financの担保としても使用できます。

最後に、資産証券化の役割に類似して、トークン化はリスクが高いまたは流動性が低い基礎資産を安全で取引しやすい資産にパッケージ化する可能性があり、より高いレバレッジとリスクを伴う可能性があります。一度リスクが露呈すると、これらの資産はシステミックなイベントを引き起こすことになります。

五、結論

本稿は資産トークン化に関する背景を提供し、もたらす可能性のある利点と金融安定性のリスクについて議論することを目的としています。現在、資産トークン化の規模は非常に小さいですが、さまざまなタイプの基礎資産に関するトークン化プロジェクトが開発中であり、資産トークン化が将来的に暗号エコシステムのより大きな部分を占める可能性があることを示しています。トークン化がもたらす可能性のある利点の中で最も顕著なのは、元々アクセスできなかった市場への参入障壁を低下させ、この市場の流動性を改善することです。資産トークン化がもたらす金融安定性リスクは、主にトークン化資産が暗号エコシステムと伝統的金融システムの間に相互関係を生じさせ、リスクを一つの金融システムから別の金融システムに伝える可能性にあります。

リスク警告

リスク警告 リスク警告

リスク警告