データのL2:突然の成長の停止、トーナメントの幕が開く

Layer2の基本的な構図、発展モデル、市場データ、そして今後の打開策を全面的に整理する。

Layer2の基本的な構図、発展モデル、市場データ、そして今後の打開策を全面的に整理する。著者:氷蛙

事実、Layer2は否定されていないが、エアドロップを通じてPUAユーザーのL2は否定された。

イーサリアムエコシステム全体が不調で、インフラとアプリケーションのバランスが崩れている中、L2は厳しい市場淘汰戦に直面せざるを得ず、市場が懸念している流動性分割問題も淘汰戦の中で消え去るだろう。将来を見据え、相互運用性の問題が解決されれば、イーサリアムのアプリケーションが突破口を開くと、L2は再びかつての栄光を取り戻すかもしれない。

一、L2の概況:拡張とコスト削減からPUAユーザーへ

インフラとしてのL2:敷居が低く、多様性がある;同質化、物語の乏しさ

イーサリアムがPOSメカニズムに移行した後、Layer2(L2)の競争はイーサリアムやブロックチェーンの世界で最も期待される分野となった。本質的な意図として、L2のソリューションは一部の安全性を犠牲にすることで取引コストを削減し、スループットを拡大することを目指している。これはイーサリアムのメインネットのロードマップにおいて、最終的なシャーディング(分割)への重要なステップである。

OptimismがOP Stackをオープンソース化したことで、ワンクリックでチェーンを発行できるようになり、L2の技術的な敷居は最低に引き下げられ、さまざまなプロジェクトが次々と登場している。完全な統計ではないが、市場で活発に活動しているL2は60以上に上る。このことは一方でイーサリアムの魅力が依然として高いことを示しているが、他方で、これほど多くのL2が本当に必要なのか、特に各L2の高度な同質化がもたらす流動性の断片化問題が深刻化していることに疑問を抱かせる。これにより、2024年にイーサリアムのカンクンアップグレードがEIP-4844を導入した後、L2の取引手数料は大幅に削減されたが、イーサリアムやL2エコシステムは想像されていたほどの繁栄を見せず、同質化、物語の乏しさ、インフラの過剰が市場の批判と悲観的な声を引き起こし続けている。

L2の発展モデル:エコシステムの勝利かPUAユーザーか

L2が市場から大きな期待を寄せられていた時期、四大天王プロジェクト(Arbitrum、Optimism、ZkSync、StarkWare)はコミュニティや市場全体から注目されていた。彼らは巨額の資金調達、高い評価、広範なエコシステムと技術力を背景にL2トラックのリーダーとなった。しかし、L2トラックが混沌とする中で、ある者は天王から「天亡」へと変わり、ある者は基本的にリーダーの地位を維持し、競争相手との距離を広げ続けている。この違いはL2の発展モデルから説明できる。

L2のビジネスモデルは比較的シンプルで、二次的な家主のモデルであり、収入はL2とL1のガス料金の差から得られる。このビジネスモデルの下で、L2は開発者とユーザーの両方のグループに直面しており、開発者が継続的にビルドする必要があると同時に、ユーザーも継続的に取引を行う必要がある。このシンプルな論理の下で、プロジェクト自体の運営能力が試される。これにより、プロジェクト間での発展の差異が生まれ、ある者は開発者の敷居を下げ、エコシステムの連携を拡大し、ある者は原生アプリケーションの育成に集中し、コアの強みを強化し、ある者はエアドロップの期待を通じてユーザーの参加を引き寄せ、TVLを引き上げている。

同じ収益モデルの下で、異なる発展の道筋と重点が今日の異なる結果をもたらしており、少なくとも市場データは、エコシステムに真剣に取り組むプロジェクトがより高い活発度を持ち、リスク耐性が強いことを証明している。一方で、エアドロップの期待を通じてユーザーをPUAし続けるプロジェクトは過去の栄光を失い、誰にも見向きされなくなっている。

二、マーケットデータ:天王から天亡へ、エアドロップ一つの差

マーケットデータ:日次アクティブユーザーが一桁のものもあれば、着実に進んでいるものもある

ブロックチェーンの世界では、トークンの発行はある意味で収穫期の到来を意味するが、収穫期の後にユーザーを引き続き惹きつけることができるかどうかは、プロジェクトの質を検証する重要な指標である。

トークンの発行タイムラインを見ると:

古参の発行済みプロジェクトは主に:Arbitrum、Optimism;

最近発行されたのは:ZkSync、Starknet、Blast;

近日中に発行が予想されるのは:Linea、Scroll。

データは次のように示される:

Arbitrum

ArbitrumはL2のリーダーとして、130億の巨額TVLを抱え、データ上では日平均データは基本的に安定しており、ETHブリッジは日平均1000Eに達し、活発度が高く、取引量も大きく、プロトコルの収入も高い。

他のL2がさまざまな手段を使ってTVLを分散させようとしても、Arbitrumの活発度は全く減少せず、真のリーダーの価値を示している。

グラフ:Arbitrumの日平均ブリッジ資金

データリンク:

Optimism

Optimismは古参のL2で、データ上ではArbitrumに差があるが、データの安定性においては活発度と安定性を維持している。

グラフ:Optimismの日平均ブリッジ資金

データリンク:

ZkSync

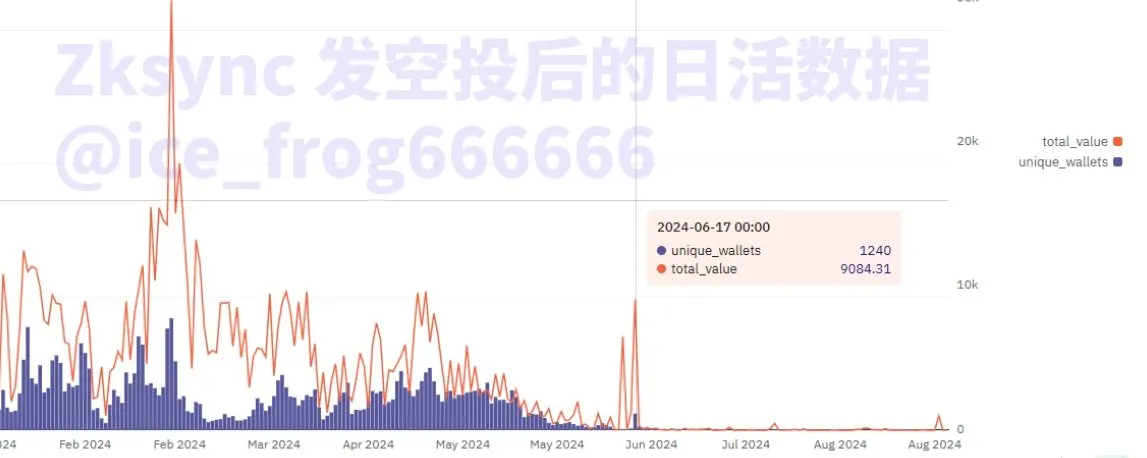

ゼロ知識証明のリーダーとして、彼は「天王」級のパブリックチェーンから「天亡」級に飛躍するのにエアドロップ一つの差である。V神や業界の意見ではZK技術の先見性が認められているが、その市場でのパフォーマンスや物議を醸すエアドロップは、その市場でのパフォーマンスを満足のいくものにしていない。

現在、ZkSyncの全体的な活発度は非常に低く、特にプロジェクトのTGEが6月7日にエアドロップをリリースした後、そのチェーン上の活発度は急激に低下した。単日での預金が1E未満、預金者数が10人未満になることが頻繁にあり、プロトコルの日収入はかろうじて1E程度で、基本的には赤字状態でプロトコルを維持している。

グラフ:ZkSyncプロトコルの収入とエアドロップ後の日次活発度

データリンク:

- https://dune.com/gm365/era

- https://dune.com/peyha/sequencer-profit-on-l2s

- https://dune.com/queries/3813897/6414359

- 最近のデータをさらに調査すると、活発度はほぼ0に近く、預金者数は一桁で、数十ドルしか預金されていない。FDVが20億、資金調達が1億を超えるプロジェクトに対して、このデータは目を覆いたくなるほど惨憺たるものである。

Starknet

Starknetもゼロ知識証明技術を使用しているが、データはZkSyncより若干良好で、日平均ブリッジ預金は数十万ドル程度だが、全体的な活発ユーザーは依然として少なく、今年からの取引数は1日平均7万件に減少し、DEXの日平均取引量は500万ドル未満である。FDVが40億のパブリックチェーンとしては、活発度のパフォーマンスは依然として非常に悪い。

グラフ:Starknetの日平均ブリッジ資金&日々の預金者数&DEX取引量

データリンク:

Blast

Blastのアクティブユーザーは非常に低く、TVLは今年初めのピーク時の35億ドルから急激に15億ドルに減少し、60%の下落を記録している。プロジェクトの資金流出現象は非常に深刻である。データからは、今年はエアドロップの日だけに日アクティブが3000人を突破し、現在エアドロップの申請から3ヶ月が経過し、平均日アクティブは100人未満であることが明らかである。

グラフ:BlastのTVLデータ&日アクティブデータ

データリンク:

- https://dune.com/alec/blast-the-new-eth-l2

- https://tokenterminal.com/terminal/projects/blastbridge?v=NDhjMTQ3YzUwYzg4ZGU5MjI5MzNmYWVh

Linea

Lineaの初期のパフォーマンスは良好だったが、明確な発行計画とエアドロップの期待が欠如しているため、最近ユーザーの活発度が著しく低下している。日々のブリッジ資金が時には1E未満になることもあるが、ユーザー数は多く、日平均ブリッジ人数は約150人に達している。両者のデータを比較すると、エアドロップユーザーが多くの小額取引を貢献していることを示している。全体的に見ると、Lineaの発行に明確な期待がないため、DAUが減少し、現在の新規ユーザーは千人以上にとどまり、以前の10万人の新規ユーザーの増加には遠く及ばない。

グラフ:Lineaの日アクティブデータ&日々の新規ユーザー

データリンク:

Scroll

ScrollのDAUは今年初めから下降し続け、単日の新規ユーザーは約100人であるが、Scrollの発行期待は非常に強く、歴史的な留保も高いため、古いウォレットの相互作用は続いている。収入の観点から見ると、Scrollプロトコルの収入は標準的だが、最近発行された他のいくつかのL2と比較すると、データは相対的に良好である。

グラフ:Scrollの日アクティブデータ&プロトコルの日平均収入

データリンク:

データ背後の理由:L2競争が激化し、エアドロップの期待は両刃の剣

上記のデータから明らかに見えるのは、L2の数が多く、競争が激化していることである。現在の状況を見ると、古参のArbitrum、Optimismは強者がますます強くなり、新たに発行されたZkSync、Starknet、Blastはますます後れを取っている。近日中に発行されるLinea、Scrollはエアドロップの期待でユーザーを引き留め、辛うじて生き延びている。この理由は分析する価値があり、特にエアドロップ期待の管理は重要である。

エアドロップがもたらす富の神話は、ユーザーのエアドロップへの期待を高め、これはプロジェクト側がユーザーをコントロールするための重要な手段となっている。しかし、上記の比較から明らかに見えるのは、プロジェクト側は確かにエアドロップを通じてTVLを引き上げ、評価を高め、大規模な資金調達を得ることができるが、ユーザー体験、エコシステムの構築、エアドロップ期待の管理に時間と資金を持続的に投入できない場合、逆にユーザーの期待を高め続け、「雷声大、雨点小」または結果として相対的に公平でない場合、市場の反発はすぐに訪れる。

ZkSyncはその典型的な例であり、エアドロップ待ちの4年間の後に「老鼠倉」のコミュニティの非難を受け、評判が急落し、市場データが断崖のように下落し、現在ではかつての栄光を取り戻すことが難しくなっている。

一方、ArbitrumとOptimismは、トークン価格が新たな高みに達していないにもかかわらず、エコシステムの構築に継続的に力を入れ、エアドロップでも「雨露均沾」と相対的に公平を目指している。少なくともデータ上で安定を維持し、プロジェクトの持続的で安定した運営を確保している。おそらくZkSyncの前例が、まだトークンを発行していないScrollとLineaに明確なシグナルを出させず、時間を使って空間を得ることで、次の適切なタイミングを待つことを選択させている。

三、L2の打開策:統合か淘汰か、アプリケーション側に曙光がある

今年に入ってから、イーサリアムを批判する声が続いており、その主な理由はイーサリアムエコシステム内部がL2の成長期待の失敗に直面しているだけでなく、外部からはSolanaなどの攻撃が続き、大きな市場の不調が重なり、期待されていた繁栄とトークン価格の大幅な上昇が訪れていないからである。L2の観点から見ると、そのコア収入はガス料金の差から来ているが、メインネットのガスが一桁になると、メインネット自体も魅力的な物語を持たず、プロトコルの収入が大幅に減少することは予見できる。

イーサリアムの技術と性能の観点から見ると、L2は間違いなく成功しており、価値がある。少なくとも一時的にイーサリアムの混雑とガス問題を解決したが、本文の冒頭で述べたように、性能の解決は同時に流動性の分散をもたらし、ロールアップ間の内輪競争が分裂を悪化させ、最初に越えるべきは相互運用性の問題である。創設者のVitalikもこの問題を認識しており、今年8月にSNSでこの問題がすぐに解決されると宣言した。このプロセスでは、L2間の統合または淘汰が避けられない。現在の活発度から見ると、60以上のL2は必要ない。

長期的に見ると、L2のビジネスモデルで最も重要なのはガス料金であり、これはC端ユーザーに大きく依存している。しかし、期待とは裏腹に、高い資金調達と期待を背負った大多数のL2は、B端のインフラに依存し続け、RAAS、DAAS、AVS as a serviceなどの新しい物語が次々と登場している。これは、各プロジェクトが主要道路の建設や道路の修理ツールを修理しているようなものであるが、道路の入り口は雑草が生い茂り、誰も関心を持っていない。インフラが繁栄し、アプリケーションはほとんど存在しない。前者はより迅速で、大規模な資金調達を得やすいが、後者は遅く、魅力がないため、これが今日のイーサリアムの発展の不均衡を引き起こしている。

今年7月、イーサリアム開発者会議でVitalikが「イーサリアムの次の10年」というテーマで講演した際の最大のハイライトは、次の10年におけるイーサリアムエコシステムの最大のテーマがアプリケーションであることを明確にしたことである。相互運用性の問題が解決され、部分的なL2の統合または淘汰が進み、次のラウンドのキラーアプリケーションが登場すれば、L2トラックは再び新たな息吹を得ることができるが、本文で言及したL2がどれだけ淘汰されるかはまだ不明である。

四、まとめ

Layer2トラックの基本的な構図、発展モデル、市場パフォーマンスデータ、そして未来の打開策を包括的に整理することで、次のことが見えてくる:

あるプロジェクトはエアドロップの期待でPUAユーザーを引き寄せ、トークン発行が完了すると瞬時に元の姿に戻り、基本的に誰にも見向きされなくなる。例としてZkSyncやBlastがある;

あるプロジェクトは原始的なエコロジーとユーザーベースに依存し、技術革新と良好な運営を通じて市場の前線を維持し、厳しい競争の中で勝利を収める可能性がある。例としてArbitrumやOptimismがある;

あるプロジェクトは豪華な背景を持ち、前例のない資金調達を行い、エアドロップの発行期待に依存して辛うじて支えている。例としてLineaやScrollがある。

データはL2が否定されていないことを証明しているが、エアドロップの期待を通じてPUAユーザーを引き寄せるL2は否定された。

さらに分析すると、イーサリアムエコシステム全体が不調で、インフラとアプリケーションのバランスが崩れている中、L2は厳しい市場淘汰戦に直面せざるを得ず、市場が懸念している流動性分割問題も淘汰戦の中で消え去るだろう。将来を展望すると、相互運用性の問題が解決されれば、イーサリアムのアプリケーションが突破口を開くと、L2は再びかつての栄光を取り戻すかもしれない。

リスク警告

リスク警告 リスク警告

リスク警告