オンチェーン流動性の変遷:15ヶ月の浮き沈み、誰が投機の潮流が引いた後もなお立ち続けているのか?

DeFiの未来はマルチチェーンの拡張にあるのではなく、業界のストーリーをユーザーの習慣に変えることができるプロトコルに属しています。

DeFiの未来はマルチチェーンの拡張にあるのではなく、業界のストーリーをユーザーの習慣に変えることができるプロトコルに属しています。原文タイトル:Where is Onchain Volume Rotating?

原文著者:Stacy Muur

原文編訳:Tim,PANews

過去15ヶ月間で、DeFiの流動性の地図は各チェーン間で再構築され、投機熱によって推進されたプロジェクトは徐々に舞台から退き、流動性は静かに基本的な面が強い場所に集中しています。

核心的な見解

- DEXの取引量は2025年1月に3800億ドルの歴史的な高値を記録した後、次の2ヶ月間で35%減少し、1月が短期的なピークを形成した可能性が推測されます。

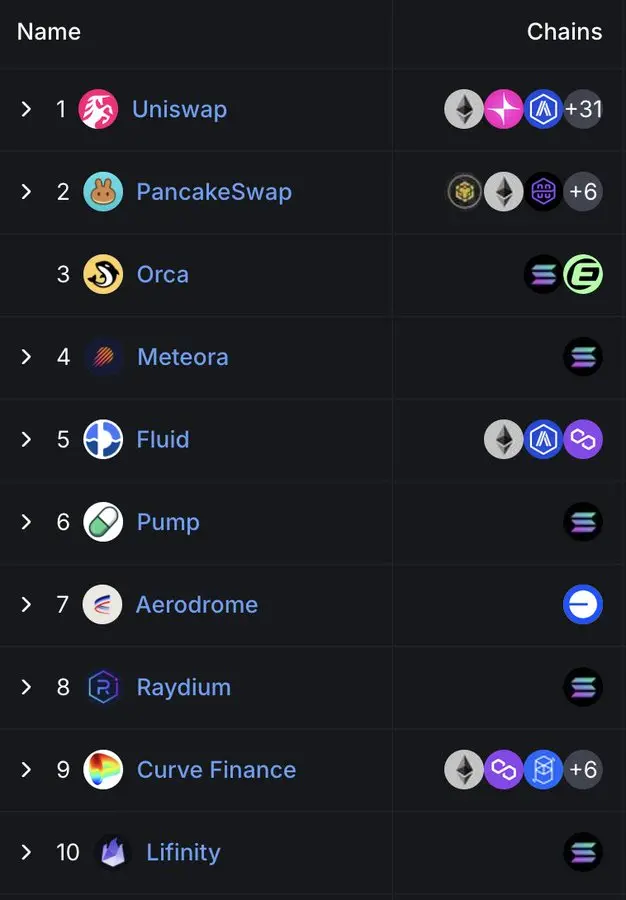

- 現在、上位10のDEXは総取引量の約80%を占めており、UniswapとPancakeSwapの2つだけで約40%のシェアを持っています。

- SolanaベースのDEXは静かにランキングの主導権を握り、上位10の中で5席を占め、その市場シェアの増加は主にMemeコインの熱潮によってもたらされた取引量によるものです。

- Hyperliquidは永続契約の分野を根本的に変え、業界の新星から2025年3月には60%以上の市場シェアを占めるまでに成長しました。

文中のすべての見解は公開データに基づいています。特にDefiLlamaが継続的に提供している高品質な統計データに感謝します。

激増と減速で定義されるサイクル

2024年初頭、DEXの取引量は3月と5月に強いパフォーマンスを示し、その後年の中頃まで徐々に減速しました。

状況は第4四半期に劇的に変化し、11月と12月の取引量が急増し、この勢いは2025年1月まで続き、3800億ドルの爆発的なピークに達しました。

しかし、この反発は一時的なものでした。2月には市場の取引量が2450億ドルに急落し、35%の崖のような下落が3ヶ月間の垂直的な急上昇に終止符を打ちました。この回復は、より慎重な第2四半期の基調を築くことになりました。

DEXの主導権:トッププロトコルが権力を握る

DEXの市場構造は依然として高度に集中しています。現在、上位10のプロトコルは日々の取引量の79.5%を占めており、上位5つだけで59.1%を占めています。

UniswapとPancakeSwapはDEXの約40%の取引量を占めており、これまでに取引量が1兆ドルを超えた唯一の2つのプラットフォームです。彼らのリーダーシップは、先行者利益、多チェーンエコシステムへの広範なサポート、そして深い流動性に起因しています。

Uniswap Labsはまた、Optimism Superchainに基づいて構築されたEthereumの第2層ネットワークであるUnichainを発表しました。このチェーンは、ネイティブな多チェーン相互運用性を通じて迅速で低コストの取引を実現することを目指しています。

Solanaの静かな台頭

注目すべきは、SolanaがDEX分野での地位をますます強化していることです。現在、上位10のDEXの中には、Orca、Meteora、Raydium、Lifinity、Pump.funの5つがあり、すべてSolanaに基づいて開発されています。

Orca(8.02%)とMeteora(6.70%)の2つだけで、世界の分散型取引所活動の約15%のシェアを占めています。

この成長は、低いGAS費用、迅速なブロック時間、そしてSolanaのMemeコイン熱潮によるものです。Pump.funが上位10に急上昇したのは、この熱狂の明確な証拠です。

新興プロトコル:FluidとAerodrome

Fluid(7.09%)は、上位5のDEXの中で資本効率が最も高いプラットフォームです。このプロトコルはEthereum上で活発に機能し、毎月の清算額は100億ドルを超えています。Arbitrumエコシステムでの立ち上げ後は特に目立ち、取引量は2月の4.26億ドルから3月の16億ドルに急増し、その採用速度は業界の平均を大きく上回っています。

AerodromeはBaseのネイティブプロジェクトとして、Base L2上の流動性の持続的な成長を示しています。

Hyperliquidは現物市場では上位にランクインしていないものの、永続契約市場では主導的な地位を占めており、その市場シェアは60%以上です。

各チェーンのDEX市場シェア:成長は容易だが、維持は難しい

過去15ヶ月は、ほとんどのブロックチェーンプロジェクトが注目を集めることができるが、持続的に魅力を保つことができるのはごく少数であるという現象を明確に示しています。2024年1月から2025年3月までの間、チェーンレベルの分散型取引所の市場シェアは急速に変化し、実際にユーザーの粘着性を持つプロジェクトは極めて少数です。

Solanaは最大の突破を果たしました。2024年には安定して上昇し、TRUMPとMELANIAのMemeコイン熱潮によって2025年1月には45.8%の市場シェアのピークに達しました。しかし、3月にはその市場シェアが半減し21.5%となりましたが、25.1%の平均占有率で各公チェーンの中で首位を維持しています。

Ethereumは全く逆の動きを見せました。2024年初頭に約32%のシェアでスタートし、2025年1月には15.3%に落ち込み、その後3月には26.4%に反発しました。もちろん、Ethereumが成長の勢いを失ったとしても、そのエコシステムの弾力性は依然として存在します。

Baseは最も安定した追随者と言えます。2024年3月の3%から12月には12.4%に成長し、2025年3月には7.4%に戻りましたが、その間は6.6%の平均占有率を維持しました。投機の支えはなく、緩やかでありながら粘着性のある成長のみが見られました。

BNB Chainは14.7%の平均シェアを維持し、安定しています。急激な上昇も下落もなく、常に安定した個人投資家の資金の流動性を保っています。

Arbitrumは強いスタート(16%シェア)を切りましたが、その後は力を失い、2025年1月には4.8%に落ち込み、BaseとSolanaに追い越されました。

Blastは2024年6月に42.3%の市場シェアのピークを記録した後、翌月には姿を消しました。これは明らかにインセンティブ駆動型の取引量であり、ユーザーの保持率はゼロの典型的なケースです。

まとめると、各公チェーンのDEXの主導権は強い変動性を持っています。Solanaは異軍突起し、Ethereumは価値の修復を果たし、Baseはエコシステムを徐々に拡大し、市場の投機サイクルは大きな上下動の特徴を示しています。最終的に主導権を握る公チェーンは、最も声高な者ではなく、実際の使用率が最も高いネットワークです。

中央集権型取引所は依然として現物取引量を支配

DEXが2025年初頭に爆発的な成長を見せたにもかかわらず、中央集権型取引所は現物市場で依然として主導的な地位を占めています。DEXの取引量がピークに達した1月でさえ、CEXは総取引量の近くで80%を占めています。

中央集権型取引所の主導権は2024年初頭の90%から最低点の79%に一時的に下落しましたが、より広範なトレンドは明らかです:DEXは持続的に成長していますが、CEXは依然としてほとんどのトレーダーのデフォルトの選択肢です。

永続契約の市場シェア

チェーン上の永続契約の構造は2024年に根本的に変わりました。

dYdXが永続契約取引のトップの座を2年以上維持した後、Hyperliquidが登場し、主導権の定義を再構築しました。このプラットフォームは2月に初めてトップに立ちましたが、年の中頃に一時的にSynFuturesに追い越され、8月に再び首位を奪還し、その後は独走しています。2025年3月までに、Hyperliquidは永続契約の総取引量の近くで59%のシェアを占め、専門的なトレーダーの選択プラットフォームとしての地位を完全に確立しました。

この急成長は市場の多くの注目を集め、その製品体験はこれまでのどの分散型取引所よりも中央集権型取引所に近いものとなっています。それに対して、dYdXの市場シェアは急速に下落しています。2024年初頭に13.2%の市場シェアを占めていたのが、2025年3月にはわずか2.7%に暴落し、ユーザーはより迅速で、インターフェースがシンプルで、現代的な代替プラットフォームに移行しています。

Jupiterの永続契約は別の道を切り開き、Solanaのネイティブ流動性とその現物DEXからの導流作用を活用して、8.8%の市場シェアで第2位に上昇しました。急速に台頭しましたが、後の勢いは不足し、最終的にはHyperliquidの後塵を拝しました。他にもSynFutures、Vertex Protocol、Paradexなどのプロジェクトが一時的に注目を集めました。

永続契約チェーン:実行層が1つのサイクル内で再構築される

過去1年の永続契約インフラストラクチャの最大の変化は、ユーザーがどのプロトコルを好むかではなく、どのチェーンを信頼して取引を実行するかにシフトしたことです。

2025年3月までに、EthereumとArbitrumの永続契約取引量のシェアは11.8%に急落し、2024年1月には両者で65%以上の市場主導権を持っていたことと対照的です。この時点で、更新され、より迅速な実行層が完全に主導権を握っています。

この変化を推進する核心的な力は、Hyperliquidが独自に開発したブロックチェーンです。このチェーンは、同時期に市場シェアを13.6%から58.9%に大幅に引き上げ、1年足らずで業界標準を定義していたさまざまなLayer1およびLayer2ソリューションを置き換え、永続契約取引のデフォルトの実行環境となりました。その利点は、より迅速な取引速度だけでなく、専門的なトレーダーが求める信頼性と低遅延の保証を提供することにあります。

Solanaもまた、JupiterとPhoenixプロジェクトによって2024年末に強力な上昇を経験し、その市場シェアは一時的に16%に達しました。しかし、最終的には10-11%の範囲で安定し、突破的な成長の勢いを維持できませんでした。BaseとZKsyncエコシステムは活力を示しましたが(市場シェアのピークは6-7%に達しましたが)、常にトップ公チェーンの地位には達しませんでした。

同時に、Blastは警告的なケースとなりました:この一瞬のプロジェクトは2024年6月に18.8%の市場シェアに達しましたが、同じ驚くべき速度で姿を消しました。製品の品質とユーザーの保持が駆動する分野では、単なる投機は長続きしません。新しい業界の実行基準は明確です:性能を重視する公チェーンが競争基準を再定義し、従来のインフラストラクチャはもはやデフォルトの優位性を占めることはありません。

DeFiの未来は多チェーンの拡張にあるのではなく、業界の物語をユーザーの習慣に変えることができるプロトコルに属します。

リスク警告

リスク警告 リスク警告

リスク警告