Baseは「盗んでいる」イーサリアムのGDPですか?

イーサリアムは、文化を「価値観の認識」から企業向けの「セキュリティ・アズ・ア・サービス」ビジネスモデルに転換する必要がある。

イーサリアムは、文化を「価値観の認識」から企業向けの「セキュリティ・アズ・ア・サービス」ビジネスモデルに転換する必要がある。原文标题:BaseはEthereumのGDPを「盗んで」いるのか?

原文作者:Michael Nadeau、The DeFi Report 創設者

原文編訳:xiaozou、金色财经

渣打銀行は先月、「Ethereumの中年危機」というタイトルの報告書を発表し、議論を呼び起こしました。この報告書は、BaseがEthereumの時価総額を500億ドル蒸発させ、「GDPを奪った」と推定し、ETHの年末目標価格を1万ドルから4000ドルに引き下げました。これにより、核心的な問題が浮かび上がります:渣打はL2の「J曲線」の底部でETHを誤判断したのか?それとも構造的な衰退が確実に続くのか?

この記事では、渣打銀行の結論を再検討し、私たちの見解を示します。

1、BaseとEthereumの「パートナーシップ」

仮にあなたがEthereumで、私がBaseだとしましょう。私たちは共にweb3のために重要な基盤を構築しています。ある日、私はあなたに提案します:新たにL1を構築して競争するよりも、手を組んで協力しませんか?

Baseとしての私の協力の要望は:

· Ethereumのセキュリティと決済層を共有する(自前の検証者を持つコストが高すぎる)

· Ethereumのユーザーと資産に接続するネイティブなクロスチェーンブリッジを構築する

· 流動性と開発者エコシステムを共有する

· 運営コストを削減する

· EVMおよび周辺インフラと互換性を持つ

Ethereumとしてあなたが望むこと:

· Coinbaseのチャネルを通じて新しいユーザーを獲得する

· ETHの需要を高める(取引とオンチェーンサービス)

· エンタープライズクライアントからのフィードバックを得る

· 検証者に手数料収入を創出する

· スループットとユーザー体験を向上させる

双方は1+1>3の相乗効果を形成します。今や2年が経過し、オンチェーンデータを用いて成果を検証しましょう。

2、Base経済とオンチェーンデータ

ユーザー料金

設立以来、Baseは2480万ドルの基本料金と8190万ドルの優先料金を累積して生成しました。2024年、Baseの収入(7400万ドル)はCoinbaseの年間総収入の1.1%を占めます。

Baseは現在、最も成長が早く、最も利益を上げているEthereumのL2であり、最大の競争相手であるArbitrumよりも2年遅れて登場しました。

Base GDP

Baseのオンチェーンアプリケーションは累計で7.68億ドルの料金(累計「GDP」)を生成しており、主な貢献者にはUniswap、AerodromeなどのDeFiプロトコルが含まれます。

「GDP」は、エンドユーザーがオンチェーンアプリケーションを使用するために支払った料金(ガス料金を除く)を測定します。

日平均新規アドレス

過去30日間、Baseは日平均で41.2万の新規アドレスを追加しました。2023年8月のローンチ以来、Baseは累計で1.55億アドレスのインタラクションを引き付けています。BaseはEthereumエコシステムに新しいユーザーを導入しています。

BaseブリッジETH

現在、Baseチェーン上には191.7万枚のETH(LSTを含む)が保有されており、流通量の1.6%を占め、新たなETH需要を生み出しています。

日平均ブリッジ資産

ネイティブなクロスチェーンブリッジを通じて、毎日0.5-2億ドルの資産がL1/L2間で流動しています(ETHの割合は80%)。過去30日間で、5.03億ドルの資産がBaseからEthereumに流れ戻りました。過去90日間で30億ドルの資産がBaseからEthereumに流れ戻り、Ethereumが依然としてクロスチェーンのハブであることを証明しています。

ステーブルコイン供給

Baseチェーン上のステーブルコインのストックは42億ドル(USDCが91%)に達し、総ロック価値は99億ドルで、そのうち60億はネイティブ資産、33億はEthereumからのクロスチェーンです。これにより、Ethereumはより多くのアプリケーションシナリオを創出しています。

Baseの現在の評価額は99億ドルです。そのうち60億ドルは「ネイティブ」資産であり、これらの資産はBaseで発行されたものです。33億ドルは「canonical」資産であり、これらの資産はEthereumからブリッジされたものを意味します。6億ドルは「外部」資産と見なされ、これらの資産は他のチェーンからブリッジされたものを意味します。

同様に、Baseはネイティブなトークン化資産を通じてETHに対する新たな需要を創出しました。

要するに、Baseは2年足らずでEthereumを利用して:

• 最大かつ最も成長の早いL2となり、1.06億ドルのユーザー料金を稼ぎました。

• Ethereumに1.57億の新しいアドレスを導入しました(L1ユーザーの一部の移行を含む)。

• 7.68億ドルの料金を生み出すアプリエコシステムを構築しました。

• 191万枚のETHをクロスチェーンし、追加のオンチェーンサービス需要を創出しました。

• 40億ドルのステーブルコインの価値を増加させました(CoinbaseはUSDCの約50%の株式を保有)。

• 60億ドルのネイティブ資産を発行し、同時に33億ドルのEthereum資産を導入しました。

私たちはEthereumがここで1+1=3の協力価値を実現したと考えています。しかし、Ethereum自身の利益はどうでしょうか?

3、BaseがEthereumの「セキュリティ特許」に貢献する

Baseは累計でL1に450万ドルのblobおよび決済手数料を支払っています(これは消失します)。最近6ヶ月間のオンチェーン利益率は91%に達しています(オフチェーンコストを除く)。注意が必要なのは、Baseが合計2400万ドルのL1手数料を支払っており、そのうち80%はEIP4844の実施(より安価なblob)前に発生したものであり、私たちの分析には以前のコールデータ段階は含まれていません。

現在、Baseは平均93 TPSを処理しており、Ethereumの容量を効果的に拡張しています。

2023年8月にBaseがオンラインになって以来、Ethereumの週GDPは75%増加しましたが、2022年初頭のピーク値よりも80%低いです。現在、L1アプリの1日GDPは5700万ドルであり、Baseアプリの週平均GDPは680万ドルに達しています。

核心的な問題に戻ります:BaseはEthereumのGDPを「盗んで」いるのか?

答えは肯定的です!

これがL2のロードマップの意味です。トップアプリ(Uniswap、Aaveなど)はBaseに拡張しており、新しいプロジェクト(Aerodromeなど)はL1ではなくBaseを直接選択しています。ユーザーがL2に移行することで、L1の手数料とETHの燃焼量が減少し、Ethereumはより企業/B2B志向のビジネスモデルにシフトしています。

L2が将来的にblob手数料でギャップを埋められない場合のみ、これがEthereumの「バグ」となります。

4、Baseの成長予測とETHの価値捕捉

現在のデータに基づき、私たちはEthereumがL2のロードマップを通じて長期的な未来に投資しており、短期的にはGDP、手数料、ETHの燃焼量を犠牲にして、Baseが規模を拡大し、再現可能なテンプレート(伝統的金融?)を構築し、エコシステムを前向きに発展させることを期待していると考えています。

現状分析:

• L2は現在、合計で約165 TPSを処理しており、blobスペースを競争する必要があります。

• 3-4のL2が現在の各ブロックの3つの目標blob(最大6つ)を常に占有しており、その際にL2間で入札が行われ、手数料が上昇します。

• 目標blob/blockは現在3つ(最大6つ)ですが、来月にはPectraのアップグレードにより6つ(最大9つのblob/block)に増加します。したがって、初期のシナリオ分析では、目標を6つのblob、最大で9つのblobと仮定します。

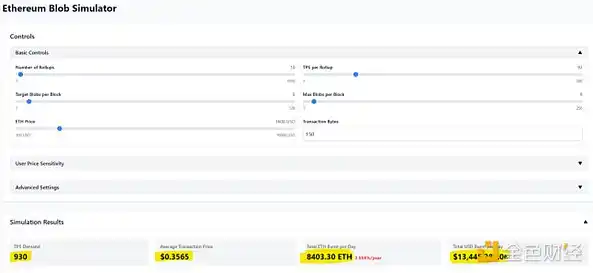

• 私たちはTim Robinsonが作成したBlobシミュレーターを使用しています。

上の図からわかるように、現在の状態はEthereum経済にほとんど影響を与えておらず、L2の平均手数料は0.0002ドルです。

BaseのTPSが5倍増加すると、L2の手数料はわずかに上昇し、同時にEthereum L1により多くの価値をもたらします(年換算2450万ドル)。

BaseのTPSが10倍増加すると、L1の年換算収入は200倍に急増し49億ドルになります(検証者は喜ぶでしょう)。しかし、同時に別の問題を引き起こしました:L2の平均手数料は0.35ドルに上昇します(受け入れられません)。

PeerDASとFusakaのアップグレード(今年のQ3/Q4に予定)は、blobをブロックあたり12個に増加させます(最終目標は48個、最大限界は72個)。BaseのTPSが10倍増加し、Fusakaの初期アップグレードが完了した場合:

• L2の平均手数料は0.0018ドルに制御できます。

• L1の年換算収入は4890万ドルです。

もしArbitrumとOptimismも同時に10倍の拡張を実現した場合:

• L1の年換算収入は177億ドルに達する可能性があります(2021年のピークの2倍近く)。

• しかし、再び私たちはボトルネックを作り出し、平均L2コスト/取引が0.64ドルに上昇します。これは機能しません。

楽観的に見積もると、1年後に目標blobが24個に増加する場合:

• L1の年換算収入は96億ドルに減少します。

• L2の平均手数料は依然として0.17ドルに達します。

L2の平均手数料を0.02ドル以下に制御するには、33個の目標blob/blockが必要であり、その時L1の年換算収入はわずか14億ドルになります------ちょうど過去365日間の実際の収入と同じです。

小結:

私たちは分析モデルをできるだけ簡素化し、2つの核心的なメカニズムを明確にすることを目指しています:1)L2の毎秒取引量(TPS)の向上がblobの価格設定に与える影響;2)L1の目標blob/ブロック数の増加がEthereum経済モデルおよびL2ユーザー料金に与える伝導効果。実際、私たちは市場環境の動的性と予測不可能性を十分に認識しています------近い将来、数百のL2が同時にblobスペースを争う可能性があります。

私たちはL1が引き続き大量のオンチェーン活動を支え、手数料収入を生み出し、ETHの燃焼を促進すると確信しています。しかし、具体的なアプリケーションシナリオと取引規模は現在不明です。

シミュレーターの推演結果に基づくと(仮定として3つの主要L2が現在のBaseの10倍のTPSに達した場合)、L2の合計TPSが2790に達すると、Pectra技術のアップグレードが完了しても、Ethereumネットワークは過負荷の圧力に直面します(この時、L2の単一取引コストは0.35ドルに達します)。

対照的に、Solanaは過去90日間、常に安定して1078 TPSを処理し、平均手数料はわずか0.016ドル(基本料金+優先料金を含む)で、実際のユーザー料金はさらに低くなっています------そのネットワークは取引タイプに応じた動的価格設定メカニズムを採用しており、その性能アップグレードプランFiredancerはまだ正式に立ち上がっていません。

5、結語

「完璧な解決策はなく、トレードオフのみが存在する」という言葉はここで特に当てはまります。BaseはL2モデルを通じて迅速に立ち上がり、現在理想的なリターンを得ていますが、同時に制御できないEthereumの拡張路線に自らを縛りつけ、「供給者ロックイン」や技術的負債のリスクに直面する可能性があります。

EthereumはL1手数料を犠牲にして企業クライアントを獲得し、ETHの新たな需要とより良いユーザー体験を創出しているように見えます。しかし、長期的な経済関係が持続可能かどうかは疑問です------シナリオ分析は拡張のボトルネックが持続する可能性を示しています。もしL2が迅速に拡張できなければ、検証者の収益を維持するためにETHの増発が必要になるかもしれません(EIP4844以降、ETHの供給量はデフレからBTCを超える可能性に転じています)。

私たちはBaseが現在の状況に満足していると考えていますが、Ethereumのblob拡張が不十分であれば、Celestiaなどの代替策を模索する可能性があります。Ethereumは「価値観の認識」から企業向けの「セキュリティ即サービス」ビジネスモデルへの文化の転換を急務としています。

最初の問題に戻ります:渣打銀行は「L2 J型曲線」の底部で誤判断したのか?私たちは短期的にEthereumの基本的な構造的衰退が続くと考えています。伝統的な金融がブロックチェーンに移行することで市場の感情が改善される可能性はありますが、根本的な改善の触媒は欠けています。下の図からも、まだ長い道のりがあることがわかります。

リスク警告

リスク警告 リスク警告

リスク警告