EMC Labs 4月レポート:先行きの取引が相場を主導し、100億ドル超の流入、BTCが94000ドルに戻る

2~4月の再修正を経て、長期資金が入場し、チップの再配分が完了した後、市場内部は比較的安定しています。

2~4月の再修正を経て、長期資金が入場し、チップの再配分が完了した後、市場内部は比較的安定しています。著者: 0xWeilan

++本報告で言及される市場、プロジェクト、通貨などの情報、見解および判断は、参考のためのものであり、いかなる投資アドバイスを構成するものではありません。++

3月の報告では、「反者道之動」を提示し、「殺跌と恐慌は最大限に解放された」と指摘し、「Q2は反転相場を迎える」と述べました。最終的に、4月にはBTCが猛烈な反発を迎え、単月で14.11%上昇し、「関税戦」以来のすべての下落幅を回復しました。

世界の金融市場の動向を主導する「対等関税戦」が4月に正式に始まり、市場に猛烈な衝撃を与え、恐慌感情が急上昇し、資産価格が大幅に下修正されました。しかし、感情が解放された後、トランプの「軟化」と相対的に堅調なアメリカの経済および雇用データの発表に伴い、資金が米国株式および暗号市場に流入しました。

BTCは米国株式に先行して調整し、米国株式が底を打った後、数十億の資金の流入により急騰しました。さらに重要なのは、2ヶ月以上の調整を経て、チップ構造が大幅に改善され、内部状態がより安定したことです。

S&P500および暗号市場はすでに「対等関税戦」以来のすべての下落幅を回復しました。相対的に未だに終息していない「関税戦」とアメリカ経済が衰退するかどうかの未決定に対して、市場の動向は非常に強力で、各種最新情報の価格設定を継続しています。しかし、市場が反転を実現するためには、「関税戦」が第三段階(合意の達成)に進む必要があり、アメリカ経済データの確認も必要です。その間には、多くの波折が予想されます。

マクロ金融: 「対等関税戦」期待取引が市場の激しい修正を引き起こす

3月の報告で我々は、「新しい取引判断フレームワークが2月末に初めて確立され、3月全体で経済、雇用、金利データの各種がこの判断フレームワークに入力される結果をもたらした」と述べました。4月はこの基盤の上で進化を続け、トランプの「対等関税戦」に関する発言と行動の「軟化」が主な役割を果たしました。加えて、4月に発表された経済および雇用データが相対的に強い結果を示し、トレーダーは「経済衰退」に対する懸念を弱め、最終的に月次修正相場が一段落した後、関税戦が経済衰退を引き起こさないとの予測的取引が市場の動向を主導しました。先に下落した後に上昇したナスダックとBTCは共に月次の正の収益を記録しました。

4月2日、トランプは国家緊急事態を宣言し、対等関税を発動しました;4月3日には全世界の商品に10%の関税を追加し、中国の商品には104%の関税を追加しました。商務長官ルートニックと財務長官ベーセントは、中国に対抗するために同盟国との協力を強調しました。

4月3日から5日まで、米国株式は恐慌的な下落を見せ、3つの主要株価指数はすべて年線を下回り、S&P500は2024年1月のポイントまで下落しました。テスラ、エヌビディアなどの高評価株は半減しました。長期および短期の米国債は大幅に下落し、トレーダーは株式を売却し債券市場と欧州株に避難しました。週末には、全米で大規模な抗議デモが発生しました。

4月7日月曜日、S&P500 VIX指数は60を突破しました。市場の売り潮は第2段階に入り、米国債は大規模に売却されました。9日には関税が正式に実施され、2年物米国債の利回りは4%を超え、11日には10年物米国債の利回りが4.6%に近づきました。21日には、売りが為替市場に広がり、ドル指数は97.911に下落し、昨年のキャリートレード崩壊時の低点を超えました。ナスダックは技術的な熊市に突入しました。

トランプの予想を超える「対等関税」、金融市場の下落に対する無関心、中国政府の強硬な反撃が、米国株式、債券、為替に「三殺」の惨状を引き起こしました。この状況は市場にさらなる恐慌を引き起こし、企業や金融界からの批判と抗議が沸き立ち、市場の根本的な信頼を揺るがし、トランプは譲歩を余儀なくされました。

まず、中国以外のすべての国に対する関税を90日間停止し、同盟国との緊張関係を緩和し、より多くの交渉時間を確保しました。4月23日、トランプ政権が中国商品に対する104%の高額関税を大幅に削減する可能性があるとの報道があり、さらには半分以上の削減も検討されていると伝えられました。この間、トランプは中国政府との接触を続けていると強調しましたが、中国政府はこれを否定しました。

金は唯一の勝者となり、9日から強力な上昇を迎え、2970ドル/オンスから3499.93ドル(4月22日)まで上昇しました。しかし、23日以降、トランプが中国商品に対する高額関税を削減することを検討しているとの報道を受けて、持続的な調整に入り、月末には3288.54ドル/オンスまで下落しました。それでも、単月では5.08%の大幅な上昇を記録しました。

米国株式は4月4日に底を打った後、強力に反発し、23日にはトランプの「軟化」により反発が続き、本報告の完成時点(5月2日)ではナスダックとS&P500は関税戦による下落幅を完全に回復しました。

全体として、ナスダックは4月に0.85%上昇し、S&P500は0.76%下落し、ダウジョーンズは3.17%下落し、BTCは14.11%上昇しました。

この過程で、市場は一時的に米連邦準備制度が一時的な利下げを開始するとの賭けを行い、5月の利下げ確率は80%を超えると予想されましたが、連邦準備制度は常に強硬な姿勢を維持し、株式、債券、為替の「三殺」の際に再度、雇用市場に異常が発生した場合には市場に介入する意向を強調し、少し「ハト派」の情報を発信しました。

4月10日、米国労働統計局がデータを発表し、エネルギー価格の下落により、3月のCPI(消費者物価指数)は前月比で0.1%(季節調整後)減少し、近5年間で初めての月次減少となり、市場予想の0.1%の上昇を下回りました。年率CPI成長率は2月の2.8%から2.4%(未季調)に低下しました。コアCPI(食品とエネルギーを除く)は前月比で0.1%の上昇(予想の0.2%を下回る)で、年率成長は2.8%で、2021年3月以来の最低となりました。

4月30日、米国経済分析局が第一四半期の初期推計を発表し、実質GDP年率季節調整率は0.3%減少し、2022年第2四半期以来の最低水準となり、2024年第4四半期の2.4%の成長率を大きく下回り、市場予想の0.4%(ダウ・ジョーンズのコンセンサス予測)または0.3%(ウォール・ストリート・ジャーナルの4月12日の調査中央値)を下回りました。

5月2日、労働統計局(BLS)が4月の非農業雇用報告を発表し、非農業雇用者数は17.7万人増加し、ダウ・ジョーンズの予想13.3万人を上回りましたが、3月の修正後の18.5万人(2月と3月のデータは5.8万人下方修正)を下回りました。過去6ヶ月間の平均月間新規雇用者数は19.3万人で、労働市場は依然として堅調であることを示しています。4月の失業率は4.187%(3月は4.152%)で、予想通りであり、労働参加率はわずかに上昇し、市場は相対的に堅調であることを示しています。平均時給は前月比で0.2%の上昇(予想の0.3%を下回る)で、年率成長は3.8%(予想の3.9%を下回る)で、賃金圧力は穏やかです。

インフレデータは減速し、雇用データは依然として強いです。これにより、市場の経済衰退に対する懸念が一時的に軽減され、トランプの「軟化」と相まって、関税戦がまだ第二段階(「交渉」)で困難に進行しているにもかかわらず、個人投資家やアクティブファンドからの資金が先見的取引を開始し、大規模に買い入れを行い、米国株式の強力な反発を促しました。

EMC Labsは、中短期的な関税戦によって引き起こされた恐慌は相対的に十分に解放されたと考えており、GDPデータは少なくとも現在のアメリカ経済が大きな損害を受けていないことを示しています。さらに、トランプチームが「制御不能」から「理性的」に戻っているように見えることが、先見的な資金が大規模に買い入れる理由です。我々は、2-4月の調整が連続して2年間の過剰評価された米国株式に対する「関税戦」の衝撃下での激しい調整であり、熊市への技術的な試探であると考えていますが、アメリカ経済が衰退することを示すデータはまだ十分ではありません。現在、米国株式の評価は一定の下落を見せていますが、依然として安くはなく、市場の価格設定は相対的に十分であり、さらなる上昇には「関税戦」のさらなる緩和やCPIのさらなる低下など、より多くの条件が必要です。利下げに関しては楽観的ではなく、CME FedWatchは、利下げの期待が7月に延期されていることを示しています。大幅な反発の後、我々は中立的な判断を傾け、関税戦の進展や経済データに密接に注目する必要があります。もし経済悪化の傾向が現れた場合、再び下方修正が起こる可能性があります。

暗号資産: 安定したチップ構造+長期

月初の崩壊的な下落から、月末には大幅に反発しました。4月のBTCの動きは「逆取引」の典型であり、恐怖感情の中で購入し、時勢が和らぐのを待って資産価格が急速に反発しました。

4月のBTCは82534.31ドルで始まり、最低74420.69ドルまで下落し、94182.54ドルで終了し、全月で14.11%上昇し11648.22ドルの増加を記録し、月間の振幅は26.12%に達しました。

BTC価格の日次動向

全月の動きは先に下落し後に上昇する形で、最低点は4月7日の「ブラックマンデー」に見られ、「対等関税」が正式に実施された後に底を打ち、徐々に上昇しました。日内の上昇と下落を計算すると、30取引日の中で上昇日が下落日を大きく上回りました。

技術的には、BTCは米国株式の暴落に連動して3回年線を回帰し、長期トレンドの確認を完了し、4月22日には6.82%の大幅上昇で200日線を強力に突破し、「トランプ底」(トランプ勝利後に構築されたボックス構造)に戻り、今回のブル市場の「第一上昇トレンドライン」に近づきました(上図の緑の点線)。

米国株式に比べ、BTCの動きは非常に強力であり、これは価格調整が3月にすでに始まっていたこと、長期保有者や大口の増持、政策やユースケースの面での好材料によるものです。

3月にトランプが行政命令に署名し、「戦略的ビットコイン準備」を設立して以来、アメリカの多くの州がそれぞれの「ビットコイン準備法案」を推進し続けています。4月30日、アリゾナ州下院は2つのビットコイン準備法案を可決し、現在州知事の署名を待っています。法案が成立すれば、アリゾナ州はアメリカで初めて州の財政がビットコインを保有することを許可する州となります。アリゾナ州法案が正式に成立すれば、各州の推進速度も加速するでしょう。

BTCのユースケースの拡大と価格上昇は相互に強化される持続的なフィードバックプロセスにあります。3-4月、トランプの関税戦が引き起こした世界金融市場の動揺と再修正は一時的にこのプロセスを中断しました。しかし、暗号市場内部の保有構造と市場の動きは完全かつ安定しており、恐怖感情が消退すれば、BTCは再び上昇を取り戻すでしょう。今後の市場は関税戦とマクロ金融の潜在的な動揺に伴い、BTCの価格は波乱が予想され、前高を突破するには関税戦の尘埃が落ち着き、アメリカ経済が衰退に陥らないことが必要です。

チップ構造: 長手、サメの増持、長期投資家の買い入れ

2024年10月4日、資金が猛烈に市場に流入する中、長手グループはこのサイクルの第2波の売却を開始しました。旺盛な資金流入は売り圧力を吸収した後、価格を11万ドル近くまで押し上げ続けました。

長手、短手、取引所が保有するBTCの規模

3月に入ると、流動性の喪失に伴いBTC価格は大幅に下落し、その後長手グループは再び「安定器」としての役割を果たし、売却から増持に転じました。

さらに、100-1000枚BTCの範囲で保有する大口グループの一つであるサメも、下落過程で継続的に増持し、4月下旬には加速的に買い入れを行い、全月で8万枚以上の増持を記録し、危機を救う中核的な力となりました。このグループは2024年10-12月にBTC価格が7万ドルから10万ドルの範囲に引き上げられる主要な買い手でもあります。このグループの買い入れ規模が売却規模を大きく上回る特性に基づき、このグループの行動は長期投資家の特性に合致しており、この価格範囲に対する認識が価格の安定に寄与しています。

各方面の買い手が買い入れを行った後、取引所のBTC在庫は4月に約6万枚減少しました。

2月下旬に価格が下落を開始し、4月末には価格が2月下旬の水準に戻りました。市場の変動に伴い、チップが十分に交換され、1月31日と4月30日のチップ分布を比較すると、7.4-10万ドルの範囲でのチップの重心が顕著に下移しており、一部の10万ドル以上の価格が7.4-9.4万ドルの範囲に下移しています。

BTCのチップ分布(1月31日 vs 4月30日)

過去2ヶ月の市場の震盪は、チップ分布の観点から見ると、FOMOによって新たに参入したチップが激しい下落の中で強制的に売却され、過去の7.4-9.4の範囲でのチップ不足が再び補填される形となりました。eMerge Engineのデータによれば、現在短手のポジションは浮損から脱却しており、全体のチェーンで浮損状態のBTCも14%に下落しています。恐慌と損失によって引き起こされた市場の売り圧力は大幅に改善されました。

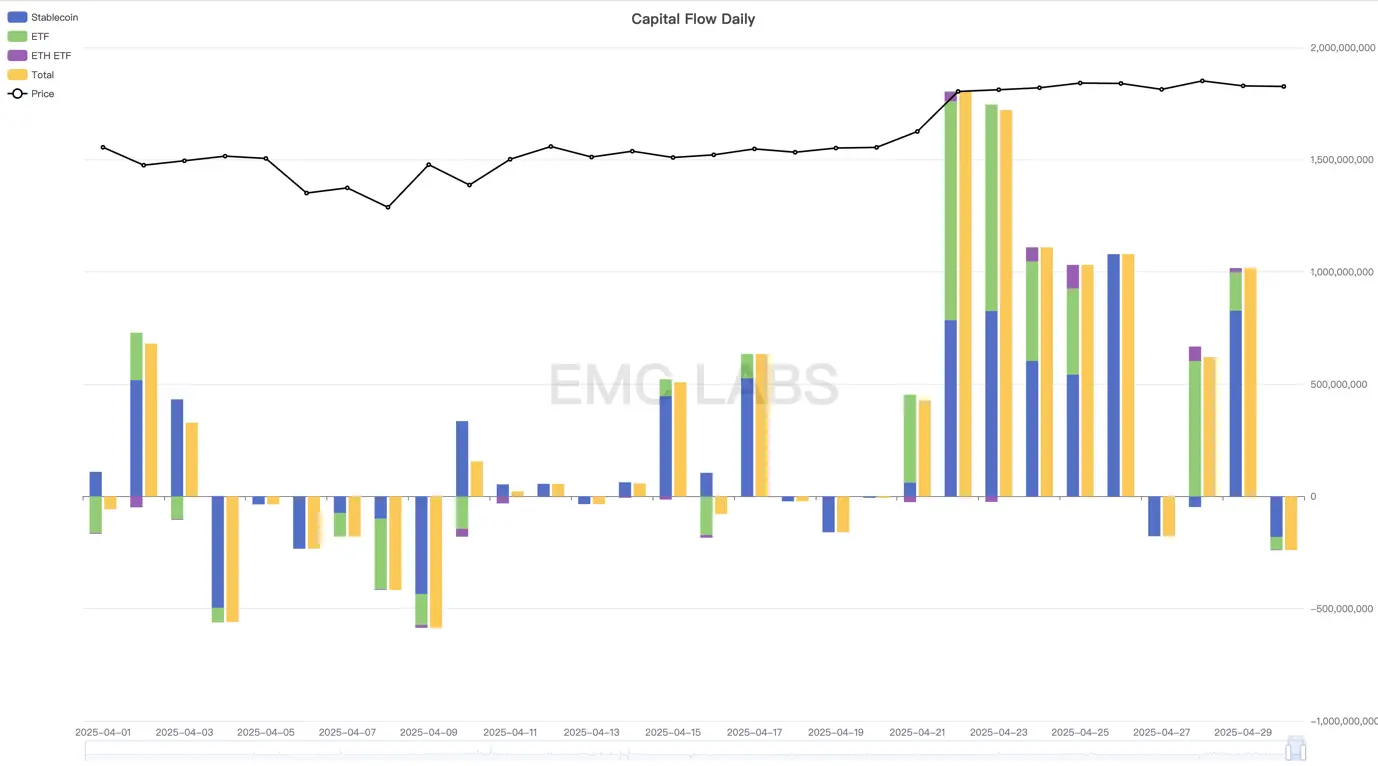

資金: 危機を救う、百億を超える資金が買い入れ

月の中旬を境に、「関税戦」とマクロ金融の恐慌感情の圧迫の下で、上半月の資金は全体的に流出傾向にありましたが、安定したコインの資金は4月以降継続的に流入し、月中にはトランプの「軟化」と米国株式の安定反発に伴い、BTCスポットETFの資金も買い入れを開始し、BTC価格を迅速に94000ドル以上に押し上げました。

暗号市場の資金流入流出統計(日)

月次の視点から見ると、2月と3月に短期的な価格決定権を握っていたETFの資金は流出傾向にあり、BTC価格を下押ししていましたが、4月全体の資金流入は84億ドルに達し、今回のサイクルでの第六の流入月となりました。

暗号市場の資金流入流出統計(月)

上記の統計にはStrategy社の買い増しデータは含まれていませんが、同社の発表によれば、Strategy社は4月に資金調達を通じて3回の買い増しを行い、合計25370枚のBTCを購入し、22億ドル以上を投入しました。このように、4月の全市場の流入資金規模は百億ドルを超えました。

BTCの価格動向は資金の流入と流出の市場を反映しています。現在、統計可能な資金流入は三つのカテゴリーに分かれます。一つはBTCスポットETFの資金で、通常は米国株式の変動に連動します;一つはStrategy社の資金調達で、その流入の持続性は良好です;もう一つは安定したコインの資金で、すなわち市場内の資金で、2023年10月から流入が始まり、1ヶ月だけ純流出があり、他の月はすべて正の流入を示しています(安定したコインの資金はすべてが暗号市場に流入しているわけではありません)。

2-4月の間、暗号市場は激しい変動を経験し、技術的には一時的に熊市に突入しましたが、資金と長手派のチップの傾向を総合的に分析すると、我々は市場サイクルが依然として上昇期、すなわちブル市場にあると考えています。EMC Labsは、調整後、チップが再び長手と大口グループに戻り、今回の下方修正調整がチップ構造の強化に寄与し、関税戦の衝撃が徐々に収束し、市場の取引熱が再燃すれば、BTCの価格は再び上昇突破する可能性が高いと考えています。

結論

3月の報告で我々は、「第1四半期の疾風怒涛を経て、第2四半期の展望は依然として明確ではないが、最も苦しい時期は過ぎた可能性があり、ワシントンと連邦準備制度が理性的なゲーム状態に戻れば、市場は自身の運行規則に戻るべきである」と指摘しました。

4月、市場の動向はこの判断を初歩的に証明し、その背後にはトランプの「軟化」とアメリカ経済データの相対的な堅調さがありました。

数ヶ月の市場調整とチップの再分配を経て、暗号市場内部はより安定し、長手はより多くのチップを保有し、短手の浮損圧力は解消され、浮益はまだ現れておらず、わずか14%のビットコインが浮損状態にあります。この内部状態は市場の上昇を支える堅実な基盤を提供します。

しかし、市場外部、特に「対等関税戦」の不確実性は非常に大きく、さらに「対等関税戦」が引き起こす可能性のあるアメリカ経済の衰退とインフレの再上昇は、米国株式の評価が再び下方修正され、連邦準備制度の利下げが再延長される可能性があります。この点は特に注意が必要です。

市場の動向は、動的条件下での取引各方の動的なゲームの合力結果です。我々はBTCの下半期および長期的な動向に自信を持っていますが、「対等関税戦」が資金、感情、そして世界経済に与える予測不可能な破壊に警戒する必要があります。

リスク警告 リスク警告

リスク警告 リスク警告