SignalPlusマクロ分析特別版:AA

Source: IgniteRatings, X

ムーディーズ(Moody's)は、アメリカ政府の長期発行者および優先無担保債務の格付けを Aaa から Aa1 に引き下げ、見通しをネガティブから安定に変更しました。

今回の格下げは、過去十年以上にわたり、アメリカ政府の債務と利息支払いの割合が他の同格付けの主権国を大きく上回っていることを反映しています。

---ムーディーズ、2025年5月16日

ムーディーズがアメリカの長期信用格付けを引き下げたことは、アメリカの主権債務がすべての主要な格付け機関から AAA の列から外れたことを示しています。このニュースは先週金曜日のアメリカ株式市場の閉場後数時間に発表され、アメリカ下院予算委員会が日曜日の夜に「One, Big, Beautiful Bill」を迅速に進めるきっかけとなったとされています。

政治的な駆け引きや予算案の演出を脇に置いて、信用格付けは依然として重要なのでしょうか?読者の皆さんは、シリコンバレー銀行(SVB)が倒産前に「A級」の格付けを保持していたことを覚えているかもしれません。より経験豊富な読者は、CDO、CMO、サブプライムモーゲージや中国の不動産債券が得ていた不合理に高い格付けを忘れていないでしょう。

このテーマに関して、以下に FAQ 形式で関連のポイントを整理しました:

アメリカは過去にいつ格下げされたのか?

2011年7月:スタンダード&プアーズ(S&P)

2023年8月:フィッチ(Fitch)

即時的な技術的影響はあるのか?

格付けに制約され、非 AAA 格付けの債券を保有できない機関に対して

アメリカ国債は資産クラスとしての規模と代替不可能性があるため、これらの機関は通常内部ルールを調整します(過去にもそうでした)。

集中清算への影響

DTCC と CME の国債を担保として扱う方法は、デュレーションと券種に基づいて割引(ヘアカット)を設定しており、格付けへの依存度は低いです。

マネーマーケットファンドへの影響

短期の配置は信用格付けの影響を弱め、実際には過去に格下げや債務上限の議論があったにもかかわらず、国庫券の需要はほとんど変動していません。

アメリカ国債の長期的な準備資産としての地位

実際、トランプ大統領の関税政策と世界貿易の再編成は、世界のアメリカ国債需要に対する影響がどの格付け機関よりも深遠です。

過去の市場の反応はどうだったか?

2011年の格下げ時は、初めての格下げであり、初代「債務上限危機」にあったため、市場は驚きました。

株式市場は7月から8月にかけて約20%下落しましたが、避難的なヘッジと当時進行中の量的緩和政策により、10年物アメリカ国債の利回りは格下げ後に120ベーシスポイント(すなわち価格が上昇)下がりました。

- 2023年には、格下げが8月に発生し、ちょうど初夏の債務上限危機の後にあたります。同時にアメリカ財務省は一般口座を再構築して市場流動性を回収し、大量のアメリカ国債を発行していました。当時、SPX指数は約10%下落し、アメリカ国債の利回りは年内の上昇傾向を続けて約50ベーシスポイント上昇しました。この格付けの引き下げは市場の相対的な動向を加速させた可能性がありますが、全体的には市場の構造に根本的な変化をもたらすことはありませんでした。

今回の格下げは財政決定に影響を与えるのか?

下院予算委員会は確かに日曜日の夜に予算案を進め、潜在的な市場衝撃を和らげる意図があることを示しました。

ドル支出を削減し、赤字を抑制することになるのか?格下げは財政的なタカ派の声をより重くするかもしれませんが、支出の制御が効かない長期的な傾向やアメリカ国債供給の持続不可能性に対する懸念を変えることは難しいでしょう。

これは法案の最終的な通過時間や遅延の不確実性を増加させ、予算に悪影響を及ぼすため、減税の潜在的な正の効果を弱める可能性があります。

今回の市場の可能な反応は?

株式市場については、過去の経験を考慮し、最近数週間の市場が広範なリーダーシップなしに急上昇したことを踏まえると、短期的な反応は本能的な下落になる可能性が高いです。

債券市場の動向は予測が難しく、株式市場のリスク選好の低下の程度、財政的なタカ派とトランプとの駆け引き、上院が債務上限の期限前に予算案をスムーズに通過できるかどうか、そして今回の事件がトランプの90日間の関税休戦協定に影響を与えるかどうかに依存します。

総じて、アメリカ株式市場、アメリカ国債、ドルは負のリスクに直面する可能性があります。

マクロ市場の現在のポジションは?

マクロファンド、システムファンド、量的ファンドの大半はショートポジションを補充/減少させ、さらにはロングポジションに転じています。

- 先週、市場では小規模な「融資上昇」相場が見られ、トレーダーたちはショートポジションを補充し、ニューヨーク証券取引所のアドバンス・ディクラインライン指標は最近の新高値を記録しました。

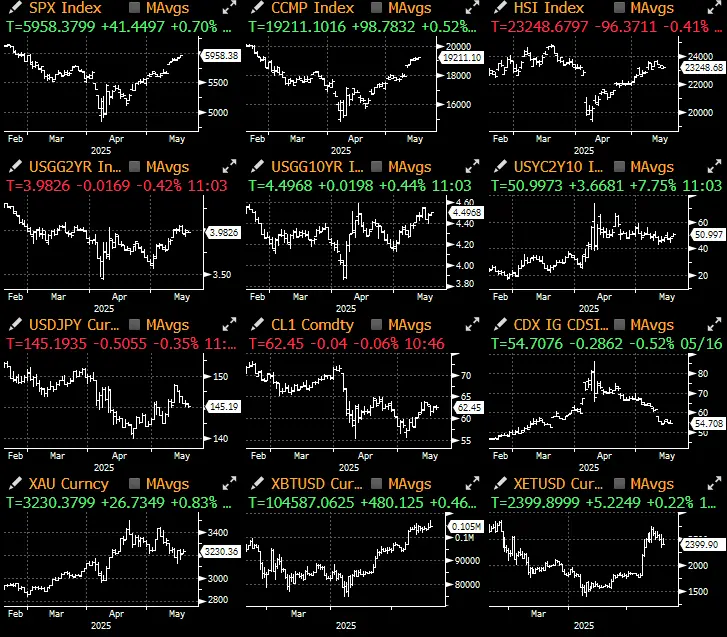

先週の経済データのパフォーマンスは?

債券市場にとっては非常に悪い結果でした。

最近の関税政策の緩和にもかかわらず、アメリカのミシガン大学消費者期待指数は大幅に下落しました。

全体の指数は2022年6月以来の最低点に降下し、1980年代以来の最低水準に近づいています。

長期的なインフレ期待は1991年以来の最高水準(4.6%)に達しました。

1年のインフレ期待は7.3%に達し、1981年以来の最高水準です。

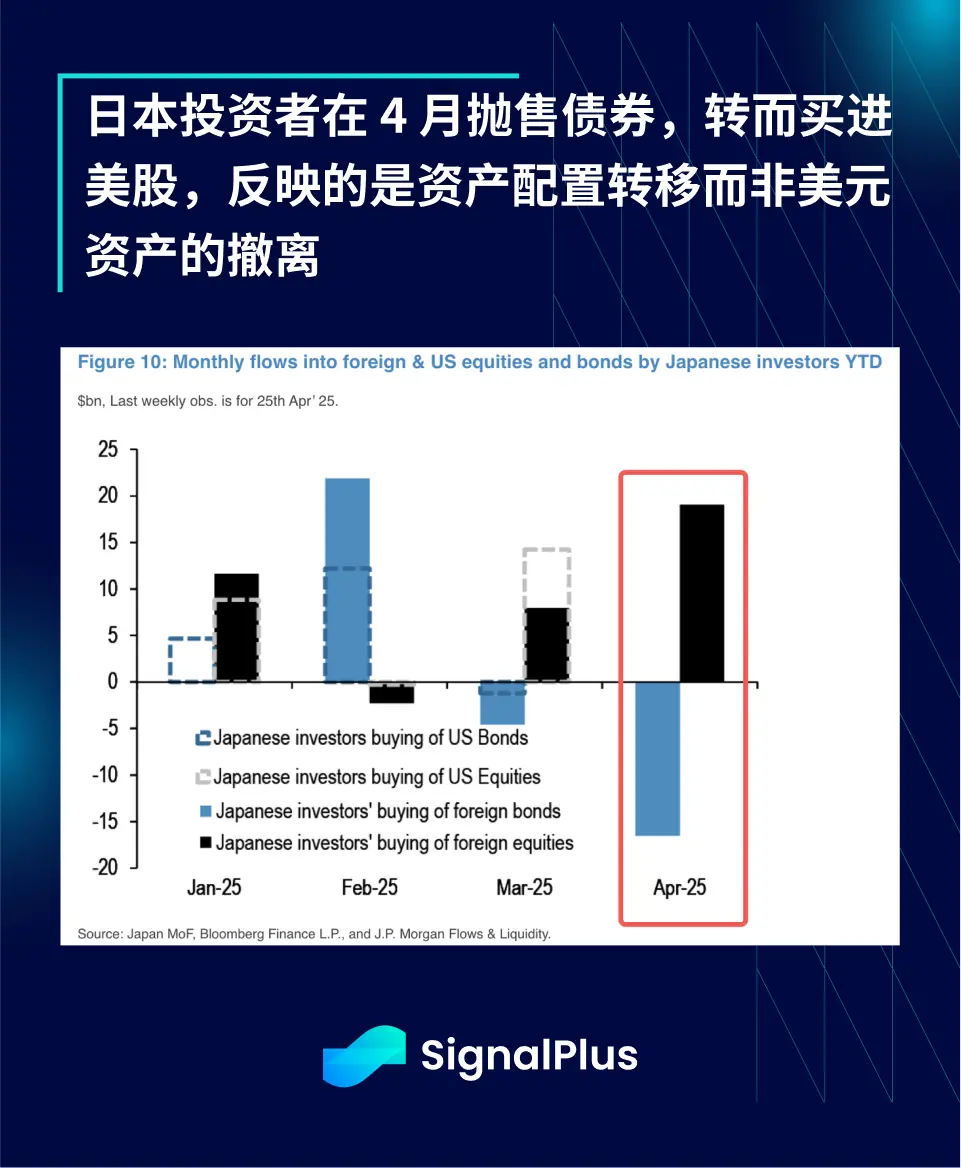

市場は外国資本の売却を心配すべきか?

過去数ヶ月の状況を振り返ってみましょう。

非米投資家は3月以降、アメリカ株式ファンドへの追加投資を停止し、債券ファンドのネット売り手となっています。この傾向は短期的に続く可能性があります。

しかし、実際の影響としては、銀行のデータによれば、2024年に外国投資家が保有するドル資産の総額は約57兆ドルで、1990年の2.2兆ドルと比較して大幅に増加しています。そのうち、約17兆ドルが株式資産、15兆ドルが債券です。

言い換えれば、外国資本はアメリカ株式の総供給の約20%とアメリカ債券の総供給の約30%を保有しています。

これは小さな数字ではなく、全体の資本市場構造に影響を与えずに大幅に売却または減少させることはできません。

さらに、資産は異なる外国資本保有者の間で分散されており、いずれかの当事者の軽率な行動は、他の参加者の駆け引き反応を引き起こすことになります。

株式市場に関しては、重要なのは企業の利益パフォーマンスであり、現時点では良好です。JPMのデータによれば、SPX指数の第一四半期の全体的な利益は予想を約8%上回り、70%の企業が決算を発表し、そのうち54%の企業が収益が予想を上回り、70%の企業が利益が予想を上回り、Mag-7のEPS成長は28%に達し、指数を大きく上回っています。

- 保有構造に関しては(開曼などの不明瞭な海外構造は除外)、イギリス、カナダ、日本が現在のアメリカ資産保有国のトップ3であり、同時にアメリカと密接な関係を持つ同盟国です。中国は4位にランクインしており、約4%を占めており、前のグループの8-9%には明らかに劣っています。

過去1ヶ月の動向によれば、日本の投資家は確かにアメリカ国債を減少させていますが、同時にアメリカ株式を大幅に増加させています。したがって、これは実際には資産配置の調整であり、真のドル離れではありません。

簡単に言えば、短期的には大規模な資金撤退やドル流出はあまり起こらないでしょう。

暗号通貨のパフォーマンスは?

面白いことに、金価格が高値から約7%下落したにもかかわらず、暗号通貨の価格は全体の動きの中で安定を保っています。

前の数ヶ月の金価格とBTCが同時に上昇する動きとは異なり、最近のBTCは金価格が弱まる中で持続的に上昇しています。この点はETFの資金流入にも反映されています。

ゴールドETFは流出が見られ、BTC ETFの流入はわずかに増加し、CMEの金とBTCの先物ポジションも同様の状況を示しています。

- 全体的に見て、マクロ市場が安定するにつれて、ドル安取引がほとんどの資産クラスに反映されており、我々はこのようなミクロ資産間の相関の断絶と相対的価値の機会が次の重大な地政学的発展が実現するまで続くと予想しています。

皆様の取引が順調でありますように!

リスク警告 リスク警告

リスク警告 リスク警告