二千億のステーブルコイン:短期金利を押し下げる新たな構造的力

ステーブルコインは、マクロ研究において無視できないパラダイムシフトとなっています。

ステーブルコインは、マクロ研究において無視できないパラダイムシフトとなっています。著者:北戸

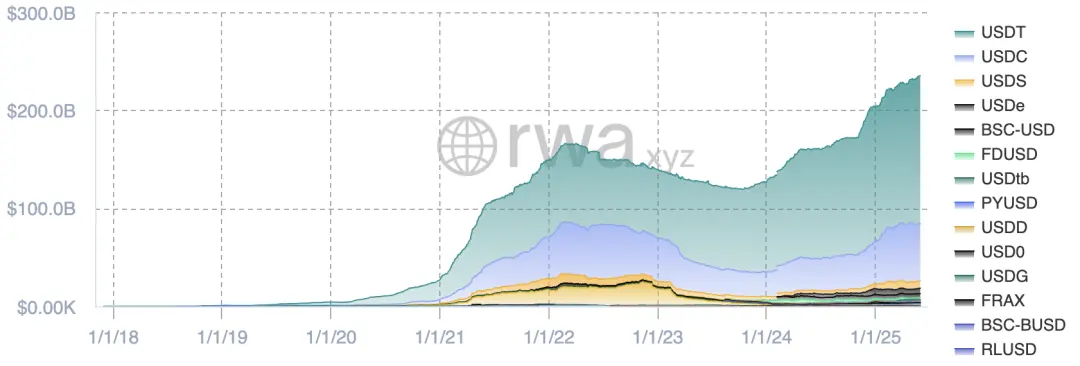

昨年の10月に初めてステーブルコインについて書いたとき、ステーブルコインの総時価総額は1700億ドルしかありませんでした。その後の数ヶ月間、オンチェーン市場は活況を呈し、アメリカ政府は絶えず推進し、ステーブルコインの総時価総額は2300億ドルに急増し、半年以上で35%成長しました。誇張して言えば、ステーブルコインはマクロ研究において無視できないパラダイムシフトとなっています。

現在の主流のステーブルコイン発行モデルは「1ドルを担保に、1ドルのステーブルコインを発行する」です。発行者は担保のドルを使って米国債やマネーマーケットファンドを購入し、利息を企業の収入とします。

最大の2つだけを見ても、$USDTの時価総額は1500億ドルで、約1000億ドルの3ヶ月以内に満期を迎える米国債を保有し、さらに200億ドルの逆レポとマネーマーケットファンドを持っています;$USDCの時価総額は586億ドルで、240億ドルの3ヶ月以内に満期を迎える米国債を保有し、さらに304億ドルの逆レポを持っています。この2社を合わせると、米国債の保有総量は韓国に近づいています。

これはBISの最新の論文の結論とも一致しており、研究によると:

(1)ステーブルコインに約35億ドル(2倍の標準偏差)の資金純流入があると、10日以内に3ヶ月国債の利回りが2〜2.5ベーシスポイント下がる;

(2)同等規模の資金流出が発生すると、利回りは6〜8ベーシスポイント上昇する可能性があり、明らかな非対称効果を示す;

(3)この影響は主に短期利回り曲線に集中し、長期国債にはほとんど影響を及ぼさない(彼らが購入しているのは短期のため);

(4)$USDTが利率に与える影響の貢献度が最も大きく、総影響の70%を占める(量が多いため)。

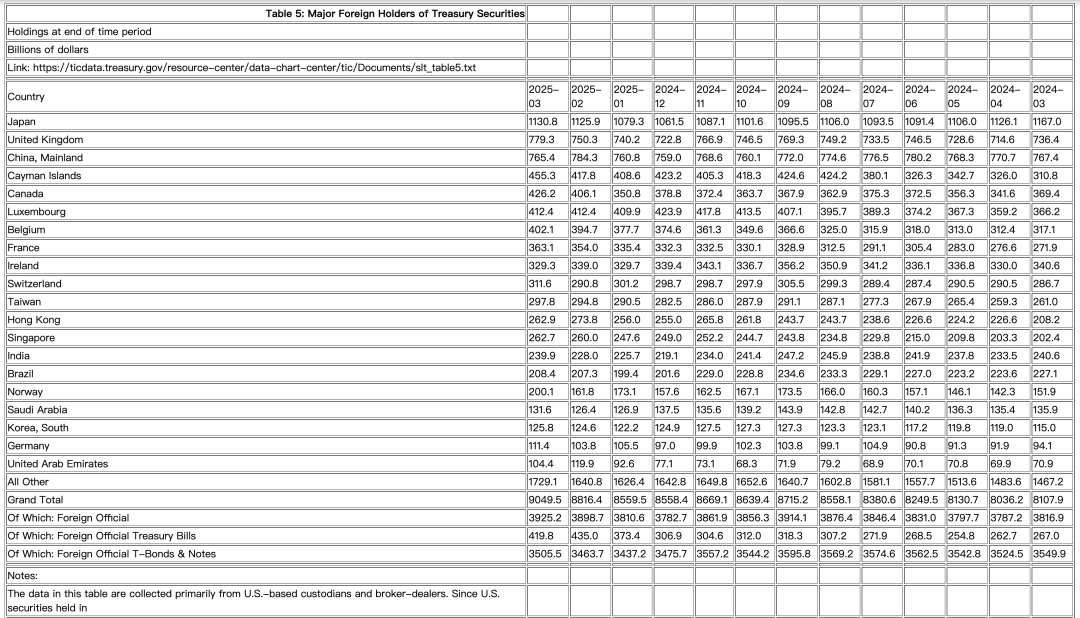

限界購入量から見ると、2024年第1四半期から2025年第1四半期にかけて、$USDTと$USDCの2社は合計353億ドルの米国債を増持しました。この量はイギリス(+429億ドル)やカナダ(+568億ドル)の増持、日本(-362億ドル)の減持と同じオーダーです。

さらに進んで、NBERの最近の研究は米国債市場の構造を深く明らかにし、米国債市場のプレーヤーを2つの大きなカテゴリに分けました:

一つは期限の好みと制度的制約を持つ「細粒度需要投資家」(granular-demand investors)で、商業銀行、保険会社、年金、共同基金、マネーマーケットファンド、外国中央銀行および民間投資家などが含まれます。彼らの配置行動は通常、デュレーションマッチング、流動性規制要件、または収益目標によって駆動され、需要は価格変動に敏感ではなく、期限を超えた代替性を持っています; もう一つは「アービトラージャー」(arbitrageurs)で、主にヘッジファンド、証券会社のマーケットメイカー、および主幹事から構成され、強いリスク耐性を持ち、市場の不均衡を吸収し、期限構造においてリスクプライシングの役割を担い、特に短期国債市場で活発です。

研究の大きな結論は、短期米国債市場においてアービトラージャーの介入度が高く、リスクが低いほど、市場はより弾力的である(利率が供給と需要に対して敏感ではない);長期債券市場ではリスクが高く、アービトラージ参加度が低下し、価格が供給と需要に対してより敏感であることです。大規模な償還を迅速に実現するために、ステーブルコイン発行者は高度に流動的で安全な資産(例えば、3ヶ月以内に満期を迎える米国債)を保有するしかなく、米国債市場の第一のプレーヤーに属します。規模の拡大に伴い、ステーブルコインは短期金利を押し下げる新たな構造的力を形成しつつあります。

ステーブルコインはアメリカの貨幣量にどのように影響を与えるのでしょうか?1ドルが銀行口座からオンランプされてチェーン上のステーブルコインになると、クラシックな基準のM1およびM2統計が減少します。しかし、影の通貨として存在し、経済の実際の購買力を減少させることはありません。もしステーブルコインが日常の支払いに使用されるなら、単なる取引や利息を得るためではなく、その流通速度Vは従来の通貨よりも著しく高くなるでしょう。

しかし、もし1アルゼンチンペソが直接ドルのステーブルコインに変換されると、その影響は非常に大きくなります。

リスク警告

リスク警告 リスク警告

リスク警告