Gemini上場後初の決算報告:収入増加も利益は増えず、株価は歴史的な安値を記録

出てきたら、いつかは返さなければならない。

出てきたら、いつかは返さなければならない。原文作者:Eric,Foresight News

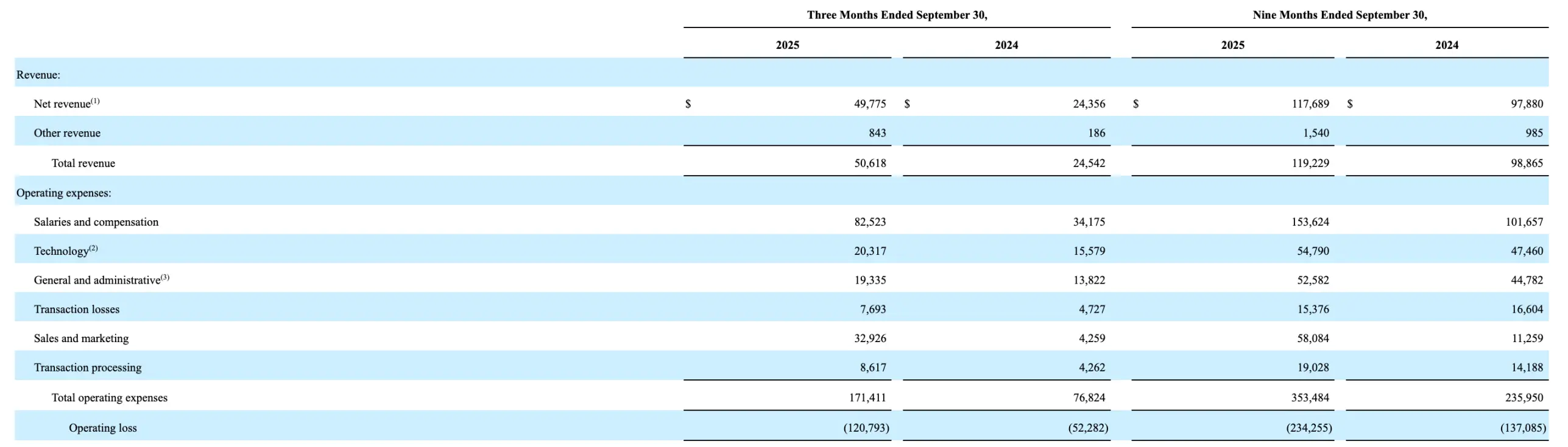

アメリカ現地時間11月10日、上場して間もないGeminiが上場後初の決算報告を発表しました。報告によると、Geminiの第3四半期の純収入は4977.5万ドルで、前年同期比104.4%、前四半期比51.8%の増加となり、市場予想の4684万ドルを上回りました。しかし、収入が大幅に増加する一方で、純利益は依然としてマイナスで、損失は前年同期比76.9%増の1.595億ドルに達し、1株当たりの利益は-6.67ドルで、市場予想の-0.767ドルを大きく上回りました。

投資家がGeminiの損失拡大を懸念したため、Geminiの株価は取引後に一時15ドルを下回り、上場後の新安値を記録しました。最高値からは2/3も下落しています。

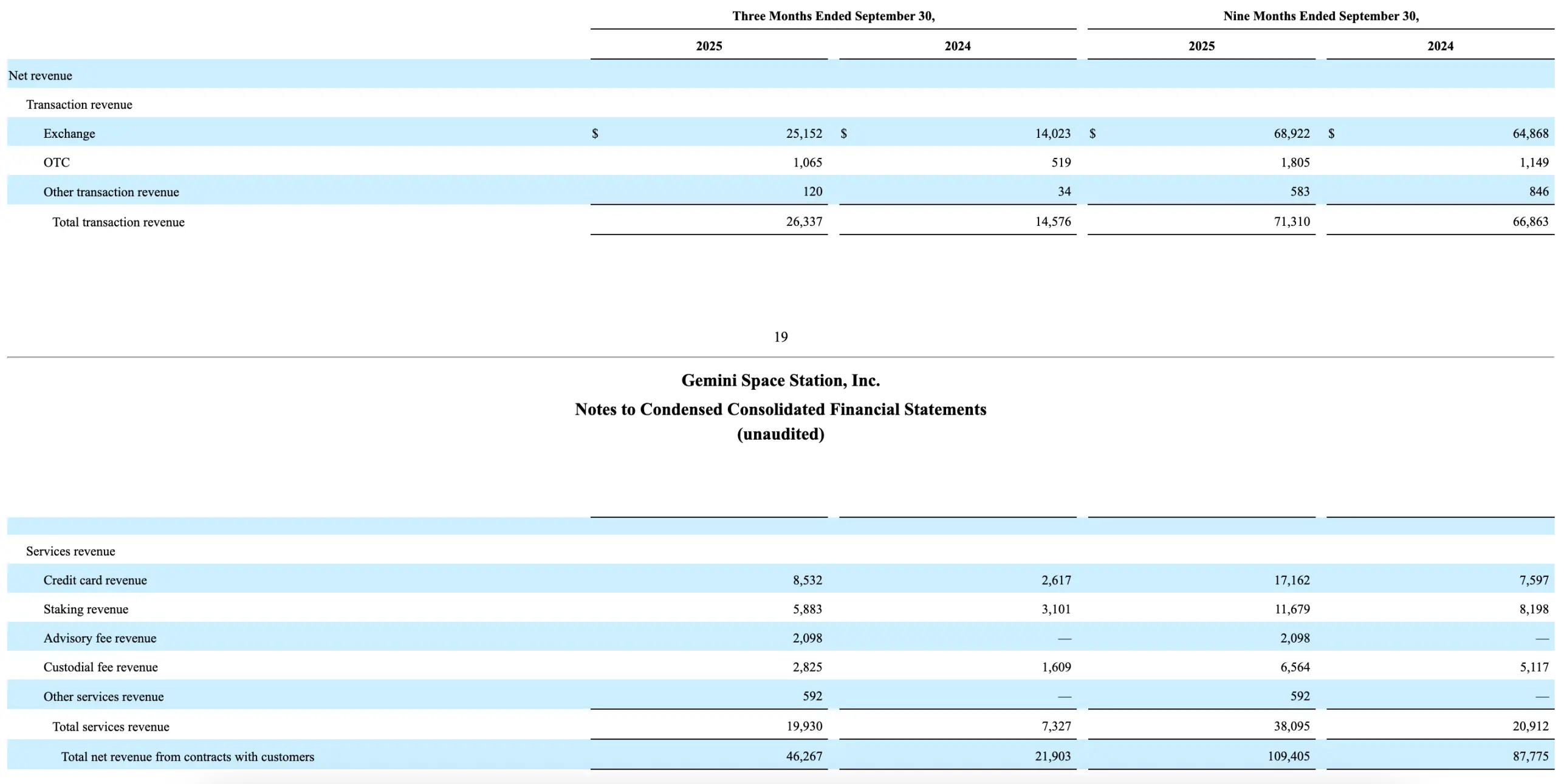

収入面では、Geminiは取引収入とサービス収入の両方で顕著な向上を見せました。第3四半期のGeminiの取引収入は2633.7万ドルで、前年同期比80%以上の増加です。本四半期のGeminiプラットフォームの総取引量は164億ドルで、前年同期比144.8%、前四半期比45.1%の増加となりました。サービス収入に関しては、クレジットカード、機関質権、そして保管業務の強化により、これら3つの収入はそれぞれ前年同期比226%、89.7%、75.6%の増加を記録しました。

株主信から提供されたデータによると、Geminiのクレジットカード口座数は10万を突破し、消費額は3.5億ドルを超え、前四半期比で倍増しました。同時に、プラットフォームの質権資産の価値は7.41億ドルに達しました。本四半期のサービス収入は総収入の39%を占めており、1年前の30%未満から増加しています。

収入が増加する一方で、Geminiの運営コストもより高い割合で上昇しています。第3四半期のGeminiの運営支出は1.71億ドルに達し、前年同期比123.1%の増加です。販売およびマーケティング費用は前年同期比で約7倍の増加となっています。

運営支出の増加率が収入の増加率を上回り、さらに損失が拡大し続けているため、Geminiの上場後初の決算は非常に悪い結果となりました。現在まで、Geminiは自己資金を生み出す能力を証明していません。損失の一部はIPOの支出に起因していますが、EBITDA(利息・税金・減価償却前利益)を計算しても、Geminiの第3四半期の損失は5240万ドルで、前年同期比3.4%の増加となっています。

収入が増加しても利益が増えないことは、通常、企業の運営能力に問題があると見なされます。実際、GeminiのIPO文書には大きなリスクが明記されています:今年6月30日現在、Geminiの総借入金は約140億ドルに達し、そのうち128億ドルの借入金はGeminiの創業者である兄弟が所有する投資会社から提供されています。この128億ドルの中には、IPO時にIPO価格の20%割引で株式に転換できる4億ドル以上の借入金も含まれています。Geminiは上場資金調達が債務返済のためであることを明確に示しています。

このような状況下で、Geminiの上場後の株価が下落し続けるのは完全に予想通りのことです。もし期待できる点を挙げるとすれば、総負債が昨年末から9.2%減少し、168.5億ドルになったことです。また、自由に使える現金も前年同期比118.6%増の110.8億ドルに増加しました。もしGeminiが短期間の投資後に「支出の減少、収入の増加」を実現できれば、企業の運営状況の改善を意味する可能性があります。

リスク警告 リスク警告

リスク警告 リスク警告