Hotcoin Research | ステーブルコイン連鎖爆発の背後:キュレーターモデルの責任、リスクと未来

キュレーター(通常「キュレーター」と訳される)モードは、過去1年間で急速に拡大し、管理する資金規模は一時100億ドルを超えました。キュレーターは主流の貸出プロトコルに広く分布しており、これは一つの爆発的な事象がキュレーターを通じて全体のDeFi貸出図に伝播する可能性があることを意味します。

キュレーター(通常「キュレーター」と訳される)モードは、過去1年間で急速に拡大し、管理する資金規模は一時100億ドルを超えました。キュレーターは主流の貸出プロトコルに広く分布しており、これは一つの爆発的な事象がキュレーターを通じて全体のDeFi貸出図に伝播する可能性があることを意味します。一、はじめに

先週、Stream FinanceのxUSDの崩壊を引き金に、deUSD、USDXなどのステーブルコインが相次いでペッグを外し、DeFi分野ではステーブルコインの連鎖的なペッグ外れと貸出プロトコルの連続的な打撃が起こり、Curatorモデルがその中で波を助長する役割を果たし、市場の議論と反省を引き起こしました。

Curator(通常「キュレーター」と訳される)モデルは、過去1年間で急速に拡大し、管理する資金規模は一時100億ドルを超えました。Curatorは主流の貸出プロトコルに広く分布しており、これは一つの爆発がCuratorを通じてDeFi貸出全体に波及する可能性があることを意味します。今回のステーブルコインのペッグ外れの騒動もこれを証明しています:xUSD->deUSD->USDXはまるでドミノ倒しのように、複数のプロトコルの防線を突破しました。この連鎖的な爆発は、資金の加速的な流出を引き起こすだけでなく、投資家のCuratorモデルへの信頼を揺るがし、業界は反省を始めました:Curatorモデルは果たしてリスクを低減するのか、それともリスクを集中させて拡大させるのか?

本稿では、Curatorがオンチェーン貸出プロトコルにおける役割、収益モデルを深く解析し、主要なCuratorを振り返ります。その背景、スタイル、資金規模、今回の騒動におけるパフォーマンスを含め、今回のステーブルコインのペッグ外れ事件が暴露したCuratorモデルのリスクと課題を考察し、Curatorモデルと貸出市場の今後の進化の方向性を展望し、投資家に包括的な考察を提供することを目指します。

二、Curatorの役割と機能

いわゆるCuratorとは、DeFi貸出プロトコルに存在する外部資金プールの管理者を指します。彼らは特定の戦略的資金プール(Vault)を設計、展開、運営する責任を負い、複雑なDeFi収益戦略を一般ユーザーがワンクリックで預け入れられる製品にパッケージ化します。例えば、MorphoやEulerなどの新興貸出プロトコルでは、ユーザーは異なるCuratorが提供するVaultを選択し、資金を預け入れた後、Curatorがバックエンドで投資戦略を決定します。これには資産配分の重み、リスク管理、リバランス周期、引き出しルールなどが含まれます。従来の中央集権的な資産運用とは異なり、Curatorはユーザーの資金を直接流用することはできず、その権限はスマートコントラクトインターフェースを通じて戦略を実行することに限られ、すべての操作は契約の安全性に制約されています。

Curatorモデルを導入する目的は、これらの専門チームの戦略管理とリスク管理能力を利用して、貸出市場の供給と需要のミスマッチを埋めることです。一方では、一般ユーザーがますます複雑化するDeFiの世界でより高い収益を得る手助けをし、他方では、貸出プロトコルがTVLを向上させ、システミックリスクイベントの発生確率を低下させることを支援します。Curatorが管理するVaultは、しばしば従来の貸出プール(例えばAave)よりも高い収益を提供するため、大量の資金を引き寄せることができます。DefiLlamaのデータによれば、過去1年間でCuratorモデルの資金プールの規模は急速に成長し、2025年11月初めには一時100億ドルを突破しました。現在は恐慌の影響で約70億ドルに減少しており、一部の資金がこのモデルから撤退していることを示しています。

出典:https://defillama.com/protocols/risk-curators

この「キュレーター」モデルの下で、貸出プロトコル自体はマッチングプラットフォームに変わり、リスク管理と資金配分の機能をCuratorチームにアウトソーシングします。これは「DeFiの世界のファンドマネージャー」に例えられます。つまり、80億ドル以上の資金が実際には多くの異なる背景を持つCuratorによって管理されています。一見すると、専門家が専門的なことを行い、ユーザーが高い収益を得るのは容易に見えます。しかし同時に、リスクはコードから人間の管理に移り、人為的要因が無視できないリスクの源となります。

三、Curatorの収益モデル

Curatorモデルに潜むリスクを理解するには、その収益ロジックを知る必要があります。通常、Curatorの収入源は以下の通りです:

パフォーマンスフィー(Performance Fee):戦略が利益を上げた後、純利益から一定の割合を抽出するもので、最も主要な収入形式です。例えば、Morpho上のGauntletが管理するUSDT Vaultは5%の利益手数料を徴収しています。

資金管理費(Management Fee):資金プールの総資産に対して一定の年率で管理費を徴収します(従来のファンドの管理費に類似)。

プロトコルインセンティブ:貸出プロトコル側がCuratorにトークン報酬を与えることがあり、高品質な戦略の作成を促進します。例えば、新しい戦略を早期に導入するための補助金などです。

ブランド派生収益:Curatorが名声を得た後、自社製品やトークンを発行して利益を得ることもあります。

要するに、Vaultの規模が大きく、戦略の収益率が高いほど、Curatorが得る利益も豊富になります。激しい競争の中で、Curatorは利益を奪うために手数料率を無闇に引き上げることはできません。なぜなら、ユーザーはAPYの高さにより関心を持つからです。そのため、Curatorは資金を引き寄せるために、戦略の名目収益率をできるだけ高くする傾向があり、これが収益率駆動の競争を生み出します。

このインセンティブメカニズムには明らかなモラルハザードが含まれています:Curatorは超過収益を得ますが、損失はユーザーが負担します。収益が内在化され、リスクが外在化されるという駆動の下で、Curatorはより高い収益、すなわちより高いリスクの機会を常に探し続けることになり、安全性が徐々に無視される可能性があります。大多数の預金ユーザーが収益の数字だけを見て戦略の詳細を理解していない場合、この傾向はさらに危険です。

四、主要なCuratorの振り返り

現在、DeFi貸出分野には数億ドル規模の資産を管理する主要なCurator専門機関が現れています。以下に代表的な主要Curatorを振り返り、そのチームの背景、管理規模、リスク管理スタイル、収益方法の特徴を紹介します:

1.Gauntlet

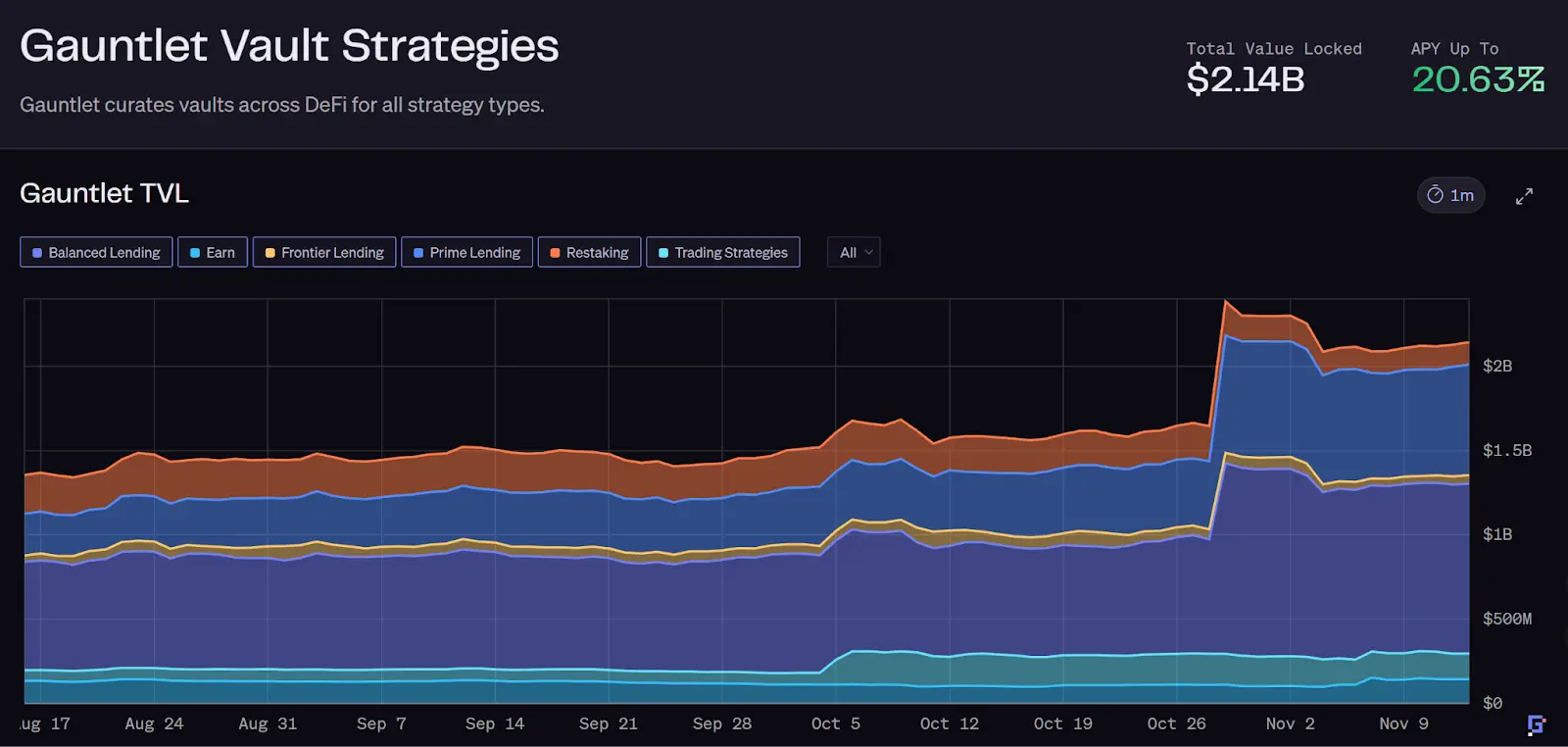

2018年に設立され、Tarun Chitraなどの量的金融の専門家によって創設された、DeFiリスク管理に深く取り組む最初のチームの一つです。Gauntletはデータ駆動のリスク評価と管理で知られ、AaveやCompoundなどにパラメータ最適化サービスを提供してきました。Curatorモデルの中で、Gauntletは堅実なリスク管理を強調し、自動化された量的プラットフォームを通じて戦略パラメータとコンプライアンスの監査を継続的に調整しています。彼らのVaultは総ロックアップが20億ドルを超え、Ethereum、Base、Solanaなどのマルチチェーンをカバーしています。Gauntletの収益は主に管理費(年率徴収)から来ており、統計によれば年間管理費収入は約720万ドルです。

Gauntletのモデルは「リスク管理アドバイザー + Curator」に近いです。今回のdeUSDのペッグ外れの際、GauntletはCompoundに対して緊急に引き出しを凍結する手助けをし、手動操作の3時間前に損失を約1.2億ドル削減しました。これは、彼らのリスク管理の応答が非常に専門的かつ迅速であることを示しています。

2.Steakhouse Financial

出典:https://www.steakhouse.financial/

Steakhouseは2020年に設立され、MakerDAOに米国国債やプライベートクレジットをチェーン上に導入することを推進し、RWAのトークン化の発展を助けました。彼らはMorphoのインフラを利用して、異なる市場の収益状況に応じて各貸出プール間で資金を動的に配分、リバランスすることで、機関レベルの堅実な収益戦略を構築しています。Steakhouseの強みは、精緻な金利リスク分析とポートフォリオ最適化にあり、コア分野はステーブルコインの利ざやとステーキング収益です。現在、SteakhouseはEthereum、Base、Polygonなどのチェーン上に48のVaultを管理しており、資金管理規模は約15億ドルです。Steakhouseのサービス対象にはCoinbase、Lido、Ethenaなどの機関が含まれ、彼らのステーブルコイン利息製品の設計を支援しています。

xUSD事件において、Steakhouseはそのリスクエクスポージャーを完全に回避し、ユーザーの資金をStream xUSDなどの高リスクプロジェクトに投入しなかったことで、その慎重なスタイルを示しました。全体として、Steakhouseは堅実さで知られ、安全を確保しつつ安定した収益を追求しています。

3.MEV Capital

出典:https://www.mevcapital.com/

DeFi量的ヘッジ戦略に特化したCuratorで、管理資産のピークは約10億ドルでしたが、現在は4億ドルに減少しています。チームは伝統的なヘッジファンドとオンチェーンアービトラージの専門家で構成され、MEVなどの手段を利用して収益を増強することに長けています。MEV Capitalは、オフチェーンオプションのヘッジ戦略を利用して資本効率を高めることに特化しています。極端な市場状況では、この高レバレッジ設計が爆発を加速させました。

MEV Capitalは今回のStream事件で注目を集めました:Streamプロトコルが導入した主要な協力Curatorとして、彼らのビジネスはxUSD戦略に深く関与していました。双方は「戦略ライセンス-資金管理-利益分配」の契約で緊密に結びついています。現在、MEV CapitalのMorphoでのTVLは急速に減少しており、一部のプールのTVLはピーク時の十分の一に過ぎません。MEV Capitalは最近、一部のステーブルコインに対して「不良債権の清算」を開始し、預金者に均等に分配する形で処理しています。

MEV Capitalのスタイルは攻撃的であり、高収益を追求するために複雑なデリバティブや高レバレッジを導入し、リスク許容度が高いことが分かります。また、Streamとの協力は利益分配を含んでおり、ユーザーの間で議論を引き起こしています。

4.K3 Capital

機関レベルのコンプライアンスに特化したCuratorで、機関や高ネットワースユーザーに安全で透明なオンチェーン資産配分サービスを提供することを強調しています。K3は約5.7億ドルの資金を管理しています。K3はGearboxプロトコルと密接に協力しており、Gearboxの「プールからアカウント」モデルを利用してカスタマイズされたUSDT信用市場を立ち上げ、ユーザーがUSDTを担保に最大10倍のレバレッジ資金を借り入れ、Ethena、Sky、PendleなどのDeFi戦略に投資して収益を得ることを可能にしました。この方法により、K3の一部のVaultはユーザーに8%-12%の年率の堅実なリターンを提供しています。リスク管理において、K3は基礎的な基差アービトラージを好み、過度なネストリスクを避ける傾向があります。

今回の爆発では、K3も免れませんでした:彼らがEulerプラットフォームで管理していたVaultの一部は、Elixirプロトコルが発行したステーブルコインdeUSDに投資していました。11月3日にStreamが爆発した後、K3はElixirの創設者に対して1:1でdeUSDを償還するよう交渉しましたが、相手は逃げてしまい、やむを得ずK3は11月4日に自らdeUSDを売却して清算しましたが、200万ドルが未回収となり、損失が発生しました。その後、Elixirの公式は破産を発表し、小口投資家と流動性プールのdeUSDは1:1でUSDCに賠償されると約束しましたが、Curator Vaultが保有するdeUSDは償還されず、各方面で別途協議が必要となりました。K3はアメリカのトップ弁護士を雇い、Elixirおよびその創設者Philip Forteに対して契約違反と虚偽の陳述で訴訟を起こす計画を立てており、名誉損失の賠償とdeUSDの強制交換を求めています。

5.Re7 Labs

出典:https://defillama.com/protocol/re7-labs?events=false

新興のCuratorで、今回の事件でMEV Capitalと共に注目を集めました。Re7 Labsは一時約9億ドルを管理していましたが、現在は2.5億ドルに減少しています。StreamプラットフォームのトップCuratorの協力者の一つであるRe7は、Streamの総ロックアップ量の25%以上(約1.25億ドル)を掌握していました。しかし、その投資配置は攻撃的でした:報告によれば、Re7は6500万ドルをBalancerの非保険プールに流動性マイニングに投入し、4000万ドルを新興ブロックチェーンのマイニングに、2000万ドルをオフチェーンの永続契約に投入し、最大10倍のレバレッジでロングとショートを取引しました。これらの3つの方向はいずれも高リスク高リターンの分野です。

11月初めにBalancerが安全事件に遭遇し、xUSDの崩壊を間接的に引き起こした後、Re7とMEVは他のプロトコルのVaultでも問題が発生しました:Lista DAOプラットフォーム上で両者が運営する貸出金庫がsUSDX/USDXの担保ローンを利用され、利用率が99%に達し、借入金利が800%を超え、強制清算メカニズムが発動しました。言うまでもなく、Re7 Labsの操作はCuratorモデルの最も攻撃的な側面を反映しています:高度に集中したリスクエクスポージャーと多層の高レバレッジが重なっています。Re7は現在、損失と評判の危機に直面しており、彼らが発表したペッグ外れの影響報告によれば、損失資金は1300万ドルを超えています。

今回のステーブルコインのペッグ外れの騒動において、異なるCuratorが示すスタイルと結果は大きく異なります:一部のCuratorは高リスク資産に重く投資し、最終的に災厄を招いた一方で、他のCuratorはリスク管理の底線を守り、災難を回避しました。これは、専門的なCuratorがリスクを識別し回避する能力を持っていないわけではなく、重要なのは自己規律と抑制であることを証明しています。

五、Curatorモデルのリスクと課題

総括すると、Curatorモデルは今回の事件で複数の固有の課題を暴露しました:

インセンティブの不一致と利益追求の過剰:パフォーマンスフィーの収益モデルはCuratorに高収益戦略を追求させ、リスク嗜好を高める要因となります。利益が高リスク投資から得られ、損失がユーザーに転嫁される場合、Curatorは安全を優先する十分な動機を欠き、モラルハザードを生む可能性があります。Curatorはリスクを冒して収益を追求し、ブラックスワンの可能性を無視するかもしれません。

情報の不透明性:多くのCurator戦略はブラックボックスで運営され、開示が不十分です。ユーザーはしばしばあいまいな戦略の説明と過去のリターン曲線しか見ることができず、基礎的なポジション、レバレッジ比率、清算メカニズムなどのコアリスク情報については全く知らないことが多いです。例えば、Stream事件後にユーザーはMEV Capitalの実際のレバレッジが5倍に達していたことを発見しましたが、xUSDは170百万ドルの資産しか持たず、530百万ドルを借り出していました。全体的に見て、透明性の欠如は現在のCuratorモデルの最大のリスクの一つです。

リスクの集中とドミノ効果:Curatorモデルの下では、少数のCuratorが大部分の資金を掌握することがよくあります。これらのCuratorが同時に同じ穴に落ちると、結果は悲惨です。例えば、Streamの爆発前に、MEVとRe7はその85%の資金を管理し、同じプロトコルに重く投資していました。Curatorが一斉に失敗し、不良債権が同時に発生しました。また、Curatorのクロスプロトコル活動自体がリスクの伝播媒体となります:Vault間で共通の資産とレバレッジチェーンが関連し、ドミノ効果を形成します。さらに、一部のCuratorの戦略は高度に類似しており、単一の失敗の影響を悪化させます。したがって、独立性の欠如とポジションの高度な重複はCurator分野が警戒すべき問題です。

ユーザーの認識と責任の明確化:多くの預金ユーザーはCuratorの存在と役割を真に理解しておらず、Vaultのリスクをプロトコルリスクと同等だと誤解しています。Curatorに問題が発生すると、プロトコル側が「責任を負わざるを得ない」状況になり、権利保護や世論の圧力に直面します。今回、EulerはCuratorによって巨額の不良債権を抱え、ユーザーはEulerの安全性に疑問を呈しました。Morpho Vaultの引き出し停止もその信用に影響を与えました。このような責任の曖昧さは、一部のCuratorが利益追求に躊躇しない結果をもたらします。

技術と清算メカニズム:Curatorの戦略はしばしば複雑でクロスプロトコルであり、時には既存の清算メカニズムの迅速かつ効果的な実行に挑戦します。例えば、MorphoではVaultの利用率が100%に達し、迅速な清算ができず、70万ドルの不良債権が発生し、一部のオンチェーン運営を停止せざるを得ませんでした。複雑な戦略は清算のリンクを長引かせ、極端な市場状況では技術的な実行が失敗する可能性があります。

以上のように、今回のステーブルコインのペッグ外れの連鎖事件は警鐘を鳴らしました。Curatorモデルは本来分散していた人為的リスクをDeFiに再導入し、伝統的金融の多くの問題を集中させて拡大させました:情報の非対称性、モラルハザード、集中化リスク、規制の欠如など。

六、Curatorモデルの改善と未来展望

これらの課題に直面し、業界の関係者はCuratorモデルの改善の道を模索しており、信頼を再構築し、その正の価値を発揮することを目指しています:

Curatorの自己規律と能力向上が重要です:優れたCuratorは、伝統的金融のコンプライアンス意識と包括的なリスク管理能力を備えているべきです。これには、ポートフォリオリスク評価、オラクルと契約の理解、市場監視とスマート調整などが含まれます。Curatorは短期的なギャンブルの心態を捨て、長期的な堅実なリターンを重視し、ユーザーの利益を最優先に考えるべきです。透明性も自己規律の一環です:Curatorは戦略の構造、担保の構成、レバレッジ比率、清算ルールなどの重要情報を積極的に開示する責任があり、外部の監査と検証を容易にします。これはユーザーを保護するだけでなく、Curator自身を不実な告発から守ることにもなります。将来のCuratorは「高透明度基準」を確立し、隠れたリスクを明るみに出す必要があります。

ユーザーはCuratorを慎重に評価し選択するべきです:特定のVaultに資金を投入する前に、Curatorチームの評判、公開されているリスクモデルやストレステストレポート、監査の有無、過去の極端な市場状況でのパフォーマンス、インセンティブメカニズムがユーザーと一致しているかどうかに注目するべきです。特に、高収益は高リスクに対応するという鉄則を忘れず、「二桁の無リスク収益」を謳う宣伝からは距離を置くべきです。一般の投資家は各Vaultの詳細を深く研究する余裕がないかもしれませんが、少なくともコミュニティの議論や第三者のデータを通じて判断を補助することができます。

プロトコルレベルでCuratorに対する監視と制約を強化する必要があります:貸出プロトコルはTVLを引き上げるためにCuratorを無制限に許可するのではなく、基本的な「監視者」としての役割を果たすべきです。具体的な措置には、Curatorにリスクモデルと定期報告を公開させ、プロトコルが戦略データを自主的に検証できるようにすることが含まれます。また、質権と没収メカニズムを導入し、Curatorが一定の保証金をロックし、重大な違反や損失が発生した場合には比例して没収することが求められます。さらに、Curatorの入場と交代制度を確立し、定期的にCuratorのパフォーマンスを評価し、パフォーマンスが悪いまたは過度に攻撃的な場合には交代させ、Curatorに対する持続的な外部監視を形成し、システミックな共振リスクを回避することが期待されます。将来的には、プロトコルがCuratorを導入する際に、より厳格な契約制限とガバナンス条項が付加され、類似の事件の再発を防ぐことが見込まれます。

未来を展望すると、モジュール化され、組み合わせ可能でありながら相互に隔離された貸出戦略がトレンドになる可能性があります。Curatorモデルは確かに収益率を向上させ、戦略の種類を豊かにし、機関のDeFi参加を引き寄せました。しかし、CuratorがDeFiの長期的な繁栄の正の力となるためには、メカニズム設計において長所を生かし短所を避け、Curatorの柔軟性を検証された清算とガバナンスの枠組みに組み込む必要があります。同時に、基礎的な資金プールの統一性と安全性を維持することが求められます。おそらく、近い将来、Curatorは制御されたモジュールプラグインの一種となり、さまざまなサービスプロバイダーや統合者が成熟したプロトコルエコシステム内で特定の戦略を構築できるようになるでしょう。その時、Curatorモデルは野蛮な成長の段階を脱し、規範的で保障された新時代に入ることになるでしょう。

結論

今回のステーブルコインの連鎖的な爆発を経て、DeFi貸出のCuratorモデルは深い反省と調整の契機を迎えました。わずか数日で、Curator VaultのTVLは約25%蒸発しました。しかし、バブルが崩壊する中で、より成熟したメカニズムの革新が待機しています。Curatorモデルは完全に再生する可能性があります------透明性、責任の制約、構造の最適化の下で、DeFiエコシステムの中で収益を向上させつつ安全を守る重要な要素となることが期待されます。私たちはすでにいくつかの前向きな兆候を見ています:一部のCuratorが情報開示を強化し、貸出プロトコルが質権責任メカニズムの導入を模索し、Aaveなどの主要プロジェクトがモジュール化された隔離の新しいアイデアを提供しています。これらの努力は、ユーザーの信頼を再構築し、各方面の協力を通じて、CuratorモデルがDeFi革新の基盤の一つに変貌する可能性を秘めています。

私たちについて

Hotcoin Researchは、Hotcoin取引所のコア投資研究機関として、専門的な分析を実戦の武器に変えることに尽力しています。私たちは「週刊インサイト」と「深層レポート」を通じて市場の脈絡を分析し、独自のコーナー「ホットコイン厳選」(AI+専門家の二重選別)を活用して潜在的な資産を特定し、試行錯誤のコストを削減します。毎週、私たちの研究者はライブ配信を通じて皆様と対面し、ホットな話題を解読し、トレンドを予測します。私たちは、温かい伴走と専門的な指導が、より多くの投資家が周期を超えてWeb3の価値機会を把握する手助けになると信じています。

リスク提示

暗号通貨市場は非常に変動が大きく、投資自体にはリスクが伴います。私たちは、投資家がこれらのリスクを完全に理解し、厳格なリスク管理の枠組みの下で投資を行うことを強く推奨します。資金の安全を確保するために。

リスク警告 リスク警告

リスク警告 リスク警告