なぜ暗号カードは消滅する運命にあるのか?

ただの抽象層を追加しただけで、純粋な暗号通貨のアプリケーションシーンではありません。

ただの抽象層を追加しただけで、純粋な暗号通貨のアプリケーションシーンではありません。原文タイトル:Crypto cards don't have any future

原文著者: @paramonoww

編者:Peggy,BlockBeats

編者按:暗号カードは、従来の決済システムと暗号の世界をつなぐ橋と見なされていましたが、業界の発展に伴い、このモデルの限界がますます明らかになっています:中央集権、コンプライアンス依存、プライバシーの欠如、重複する手数料、さらには暗号通貨の核心的精神に反することさえあります。

この記事では、暗号カードの本質を深く分析し、それらが単なる過渡的な解決策であり、真の分散型決済の革新ではないことを指摘します。同時に、EtherFiを暗号の価値に合致する数少ないモデルとして提案し、DeFiとTradFiの融合の可能性を示しています。

以下は原文です:

私の全体的な見解は、暗号通貨カードは一時的な解決策に過ぎず、私たちがよく知っている2つの問題に対処するためのものです:第一に、暗号通貨を一般に普及させること;第二に、暗号通貨が世界的に決済手段として受け入れられることを確保することです。

暗号カードは結局カードです。もし誰かが本当に暗号通貨の核心的価値を認めているのに、未来はカードが主導すると信じているなら、あなたは自分のビジョンを再考する必要があるかもしれません。

すべての暗号カード会社は最終的に消滅する

長期的には、暗号カードは消滅する可能性が高いですが、従来のカードは消えません。暗号カードは単に抽象化の層を追加したものであり、純粋な暗号通貨のアプリケーションシーンではありません。カード発行者は依然として銀行です。はい、彼らは異なるロゴ、異なるデザイン、異なるユーザー体験を持つかもしれませんが、私が以前に言ったように、これは単なる抽象化です。抽象化はユーザーにとって便利ですが、基盤となるプロセスは変わりません。

異なるパブリックチェーンとロールアップは、自分たちのTPSとインフラをVisaやMastercardと比較することに夢中になっています。この目標は何年も前から存在しています:あるいは「置き換える」、あるいはより過激に「Visa、Mastercard、AmEx、その他の決済処理機関を覆す」。

しかし、この目標は暗号カードでは達成できません------それらは代替品ではなく、むしろVisaとMastercardにさらなる価値をもたらしています。

これらの機関は依然として重要な「ゲートキーパー」であり、彼らはルールを定め、コンプライアンス基準を定義し、必要に応じてあなたのカード、会社、さらには銀行を禁止する権限を持っています。

「無許可」と「分散型」を追求している業界が、なぜ今すべてを決済処理機関に委ねるのでしょうか?

あなたのカードはVisaであり、Ethereumではありません。あなたのカードは従来の銀行であり、MetaMaskではありません。あなたが使っているのは法定通貨であり、暗号通貨ではありません。

あなたのお気に入りの暗号カード会社は、カードに自分のロゴを貼る以外、ほとんど何もしていません。彼らは物語を借りて、数年後には消えてしまうでしょうし、2030年までに発行されたデジタルカードもその時まで本当に機能することはないでしょう。

後で説明しますが、今暗号カードを作るのはどれほど簡単か------未来には、あなた自身で作ることさえできるかもしれません!

同じ問題 + さらなる手数料

私が考えられる最良の類似点は「アプリ特化型の順序」です。はい、アプリは自律的に取引を処理し、そこから利益を得ることができます。このアイデアはクールですが、一時的なものに過ぎません:インフラコストは低下し、通信は成熟し、経済的問題はより高いレベルに存在します。(興味がある方は、@mvyletel_jrによるASSに関する素晴らしい講演を見てみてください。)

暗号カードも同様です。はい、あなたは暗号通貨をチャージでき、カードはそれを法定通貨に変換して支払いに使用しますが、中央集権と許可されたアクセスの問題は依然として存在します。

短期的には確かに役立ちます:商人は新しい決済方法を採用する必要がなく、暗号消費もほぼ「目に見えない」ものです。

しかし、これは大多数の暗号信者が本当に望んでいる目標への過渡的なステップに過ぎません:

需要:直接安定コイン、Solana、Ethereum、Zcashで支払う

不要:USDT → 暗号カード → 銀行 → 法定通貨の間接的な経路

抽象化の層を追加することで、手数料の層も増えます:スプレッド手数料、引き出し手数料、送金手数料、時には保管利益も。これらの手数料は一見微々たるものに見えますが、複利効果があります:1セントを節約することは1セントを稼ぐことです。

暗号カードを使用することは「銀行口座なし」または「去銀行化」を意味しない

私が観察したもう一つの誤解は、人々が暗号カードを使用することは自分に銀行口座がないか、去銀行化を実現していると考えることです。もちろん、これは真実ではありません。暗号カードの背後には依然として銀行が存在し、銀行は地元政府にあなたの一部の情報を報告する必要があります。すべてのデータではありませんが、少なくともいくつかの重要なデータです。

もしあなたがEU市民または居住者であれば、政府はあなたの銀行口座の利息、大きな疑わしい取引、特定の投資収入、口座残高などを知っています。もし基盤となる銀行がアメリカのものであれば、彼らが知っていることはさらに多いです。

暗号の観点から見ると、これは利点もあれば欠点もあります。利点は透明性と検証可能性ですが、同じルールは地元銀行が発行した標準的なデビットカードやクレジットカードを使用する場合にも適用されます。欠点は、それが匿名または擬似匿名ではないことです:銀行が見るのはあなたの名前であり、EVMやSVMアドレスではなく、あなたは依然としてKYCを行う必要があります。

制限は依然として存在する

あなたは言うかもしれません、暗号カードは素晴らしい、なぜならそれらは本当に簡単に設定できるからです:アプリをダウンロードし、KYCを完了し、1-2分待って検証し、暗号通貨をチャージすれば、すぐに使用できます。はい、これは確かに殺傷力のある機能であり、非常に便利ですが、すべての人が使えるわけではありません。

ロシア、ウクライナ、シリア、イラク、イラン、ミャンマー、レバノン、アフガニスタン、そしてアフリカの半分------これらの国の市民は、他の国の居留権がなければ、暗号通貨で日常消費を行うことができません。

しかし、これだけで10-20の国が条件を満たさないだけで、他の150以上の国はどうでしょうか?問題は、多くの人が使えるかどうかではなく、暗号の核心的価値にあります:分散型ネットワーク、ノードの平等、金融の平等、すべての人が平等な権利を享受すること。これは暗号カードには存在しません、なぜならそれらはそもそも「暗号」ではないからです。

Max Karpisは、なぜ「新型銀行」が最初から失敗する運命にあるのかを完璧に説明しています。

Max Karpisは「新型銀行」が最初から失敗する運命にあると考えています。なぜなら、彼らは多くの構造的障害に直面しているからです:規制とコンプライアンスコストが非常に高く、規模とユーザーの信頼が欠如し、ビジネスモデルが第三者に依存して脆弱であり、資金圧力が大きく、利益を上げるのが難しいからです。それに対して、Revolutのような巨人は膨大なユーザーベース、データの優位性、コンプライアンスの壁を持ち、迅速に革新を複製し、規模で勝利することができるため、新興の新型銀行が競争の中で生き残ったり、覆したりするのは非常に難しいのです。

参考までに、私が実際に暗号通貨で支払ったシーンは、Trip.comで航空券を予約したときです。彼らは最近、安定コインで支払うオプションを追加し、あなたのウォレットから直接支払うことができ、もちろん、世界中の誰でも使用できます。

Bookingを使わず、Tripを使って本当の暗号支払いを実現してください。これは私の心からの推薦です。

ここが本当の暗号通貨のアプリケーションシーンであり、実際の暗号支払いです。最終的な形態はこうなると信じています:ウォレットは支払いと消費のユーザー体験を特化して最適化し、あるいは(可能性は低いですが)ウォレットが暗号カードに進化するかもしれません。もし暗号支払いが何らかの形で広く採用されるなら。

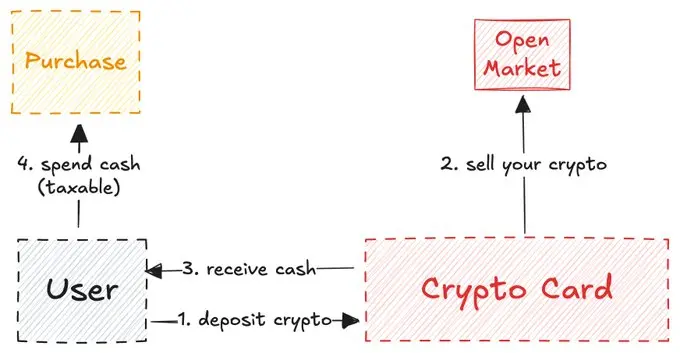

暗号カードの機能は流動性ブリッジ(Rain)に似ている

私は面白い観察をしました:自己管理型の暗号カードの動作方式は、クロスチェーンブリッジに非常に似ています。

これは自己管理型カードにのみ適用されます:中央集権取引所(CEX)が発行するカードは自己管理型ではないため、Coinbaseなどの取引所はユーザーに資金が自分の手にあると誤解させる義務はありません。

CEXカードの合理的なユースケースは、政府、ビザ申請、または類似のシーンでの資金証明として機能することです。CEX残高にバインドされた暗号カードを使用すると、実際には同じエコシステム内にいることになります。

しかし、自己管理型の暗号カードは異なります:それらの動作方式は流動性ブリッジに似ており、あなたはチェーンA(暗号残高)で資金(暗号通貨)をロックし、次にチェーンB(現実世界)で資金(法定通貨)をアンロックします。

この「橋」が暗号カードの分野で果たす役割は、カリフォルニアのゴールドラッシュ時代のシャベルのようなものです:それは暗号ネイティブユーザーと自分のカードを発行したい企業をつなぐ重要な安全通路です。

@stablewatchHQはこの橋の分析を非常に的確に行い、これは本質的にカード・アズ・ア・サービス(Card-as-a-Service、CaaS)モデルであると考えています。これは暗号カードについて議論するすべての人が最も見落としがちな側面です。これらのCaaSプラットフォームは、企業が自分のブランドカードを立ち上げるためのインフラを提供します。

参考文献:《The Crypto Payment Card Market: Bridging Digital Assets and Global Commerce》

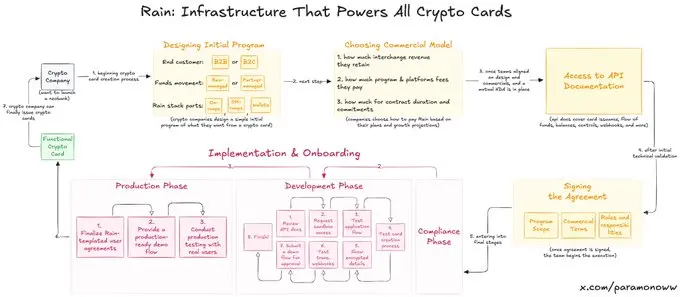

Rain:暗号カードはどのように誕生したのか

あなたのお気に入りの暗号カードの半分は、@raincardsによって提供されているかもしれませんが、あなたはそれを聞いたことがないかもしれません。Rainは新型銀行システムの最も基本的なプロトコルの1つであり、暗号カードの背後にあるすべてのコアコンポーネントをほぼ担っています。残りの会社がやるべきことは、自分のロゴを貼るだけです(厳しいように聞こえますが、実際はその通りです)。

私はRainの動作方式を理解するのを助けるための図を作成しました。また、暗号カードを設定するのがどれほど簡単かを示しています。ヒント:拡大すると質が向上します。

Rainは企業が自分の暗号カードを迅速に立ち上げることを可能にします。率直に言って、Rainの実行能力は暗号の領域を超えて長期的に存在することができます。だから、チームが数千万ドルを調達する必要があるという幻想を抱かないでください。彼らはその資金を必要としません------彼らが必要とするのはRainだけです。

私がRainを強調する理由は、人々が暗号カードを発行するために必要な努力を過大評価しているからです。おそらく、将来的にRainに関する単独の記事を書くかもしれません。なぜなら、それは本当に過小評価されている技術だからです。

暗号カードにはプライバシーと匿名性がない

暗号カードがプライバシーや匿名性を欠いているのは、暗号カード自体の問題ではなく、暗号カードを推進する人々が意図的に無視している問題です。彼らは「暗号の価値」と呼ばれるものの背後に隠れています。

プライバシーは暗号の領域では広く使用されている機能ではなく、擬似プライバシー(擬似匿名)は確かに存在します。なぜなら、私たちが見るのはアドレスであり、名前ではないからです。しかし、もしあなたがZachXBT、WintermuteのIgor Igamberdiev、ParadigmのStorm、または他の強力なチェーン分析能力を持つ人であれば、特定のアドレスに対応する実際のアイデンティティの範囲を大幅に狭めることができます。

もちろん、暗号カードの状況は、従来の暗号通貨よりも擬似プライバシーがないのです。なぜなら、暗号カードを開通する際にKYCを完了する必要があるからです(実際には、あなたは暗号カードを開通するのではなく、銀行口座を開通するのです)。

もしあなたがEUにいる場合、暗号カードを提供する会社は依然として政府にあなたの一部のデータを送信し、税務や他の政府が知る必要がある目的のために使用します。今、あなたは規制当局に新たな追跡の機会を与えました:あなたの暗号アドレスを実際のアイデンティティに関連付けることです。

個人データ:未来の通貨

現金は依然として存在します(売り手があなたを見ることができる唯一の匿名形式であり)、そして長い間存在し続けるでしょう。しかし、最終的にはすべてがデジタル化されます。現在のデジタルシステムは、消費者にプライバシーの利点を提供していません:あなたが多くを使えば使うほど、支払い手数料は高くなり、その見返りとして、彼らはあなたについての理解を深めます。本当に「良い取引」です!

プライバシーは贅沢品であり、暗号カードの領域ではそれは引き続きそうです。興味深い考えは、もし私たちが本当に良いプライバシーを実現し、企業や機関がそれに対してお金を払うことを望むようになれば(Facebookのようではなく、私たちが同意した前提のもとで)、それは未来の通貨になる可能性があり、さらには無職でAI駆動の世界で唯一の通貨になるかもしれません。

もしすべてが失敗する運命にあるなら、なぜTempo、Arc Plasma、Stableを構築しているのか?

答えは簡単です------ユーザーをエコシステムにロックインするためです。

ほとんどの非管理型カードはL2(例えばMetaMaskが@LineaBuildを使用)または独立したL1(例えばPlasma Cardが@Plasmaを使用)を選択します。高コストと最終性の問題のため、EthereumやBitcoinは通常、このような操作には適していません。いくつかのカードはSolanaを使用していますが、これは依然として少数派です。

もちろん、企業が異なるブロックチェーンを選択するのは、インフラだけでなく、経済的利益のためでもあります。

MetaMaskがLineaを使用しているのは、Lineaが最も速いまたは最も安全だからではなく、LineaとMetaMaskが両方ともConsenSysエコシステムに属しているからです。

私はMetaMaskを例に挙げました。なぜなら、彼らはLineaを使用しているからです。皆さんもご存知の通り、ほとんど誰もLineaを使用しておらず、L2競争ではBaseやArbitrumに遠く及びません。

しかし、ConsenSysは賢明な決定を下し、Lineaを彼らのカードの基盤に置きました。なぜなら、これによりユーザーをエコシステムにロックインできるからです。ユーザーは、日常的に使用するものを通じて良好なユーザー体験に慣れています。Lineaは自然に流動性、取引量、その他の指標を引き寄せ、流動性マイニング活動やユーザーにクロスチェーンを求めることに依存しません。

この戦略は、Appleが2007年にiPhoneを発売したときのアプローチに似ています。ユーザーをiOSに留め、他のエコシステムに移行できないほど習慣化させました。習慣の力を過小評価しないでください。

EtherFiは唯一の実行可能な暗号カード

これらの考察を経て、私が得た結論は、@ether_fiが唯一本当に暗号の精神に合致する暗号カードかもしれないということです(この研究はEtherFiのスポンサーを受けていません。たとえそうであっても、私は気にしません)。

ほとんどの暗号カードでは、あなたがチャージした暗号通貨は売却され、現金で残高が補充されます(私が以前に説明した流動性ブリッジに似ています)。

一般的な暗号カードのほとんど

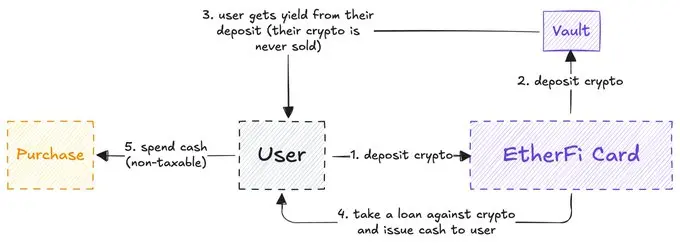

しかし、EtherFiは異なります:システムはあなたの暗号通貨を売却することはなく、現金のローンを提供し、あなたの暗号資産を使用して利益を得ます。

EtherFiのモデルはAaveに似ています。ほとんどのDeFiユーザーは、暗号資産を担保にして現金をシームレスに借りることができることを夢見ていますが、その能力はすでに存在しています。あなたは「これは同じではないか?私は暗号通貨をチャージし、暗号カードを使って普通のデビットカードのように消費できる。この追加の操作は必要ないのでは?」と尋ねるかもしれません。

EtherFiのメカニズム(簡略版)

問題は、あなたの暗号通貨を売却することが課税イベントであり、時には日常の消費よりも簡単に課税されることです。そして、ほとんどのカードでは、あなたのすべての操作が課税される可能性があり、より多くの税金を支払う必要が生じます(再度強調しますが、暗号カードを使用することは去銀行化を意味しません)。

EtherFiはある程度この問題を解決します。なぜなら、あなたは実際には暗号通貨を売却しておらず、それを担保にしてローンを借りているからです。

この点だけでも(さらにドルの外貨手数料なし、キャッシュバックやその他の特典を加えれば)、EtherFiはDeFiとTradFiの交差点の最良の例となります。

ほとんどのカードは自分たちが暗号製品であるかのように振る舞おうとしますが、実際には流動性ブリッジに過ぎません。一方、EtherFiは本当に暗号ユーザーを対象としており、単に暗号通貨を一般に普及させるためではありません:それは暗号ユーザーが地元で消費できるようにし、一般の人々がこのモデルの素晴らしさに気づくまで待つのです。すべての暗号カードの中で、EtherFiは唯一長期的に生き残る可能性のあるプロジェクトかもしれません。

私は暗号カードを実験の場だと考えていますが、残念ながら、あなたが目にするほとんどのチームは物語を利用しており、基盤となるシステムや開発者に対して適切な認識を与えていません。

進歩と革新が私たちをどこに導くのか見てみましょう。現在、私たちが見ているのは暗号カードのグローバル化(横の成長)ですが、縦の成長が欠けており、これはこの決済技術が初期に必要とされていたものです。

リスク警告

リスク警告 リスク警告

リスク警告