ビットコイン ETF 2年の記録:氷を破り、流れに乗る金融化のプロセス

ビットコイン現物ETFは2周年を迎え、管理規模は1248億ドルを突破し、取引量の増加率は倍増しています。主流の金融システムにどのように迅速に吸収され、再構築されているのでしょうか?

ビットコイン現物ETFは2周年を迎え、管理規模は1248億ドルを突破し、取引量の増加率は倍増しています。主流の金融システムにどのように迅速に吸収され、再構築されているのでしょうか?著者:BitFuFu

2024年1月、ビットコイン現物ETFが正式に承認されました。

暗号業界にとって、これは十年以上待ち望まれたマイルストーンの瞬間であり、ニュースが発表されるや否や、瞬時に世界の金融市場の注目を集めました。

あっという間に2年が経ち、ビットコイン現物ETFはすでに新鮮な話題ではなく、一組の実データが静かにこの資産クラスに対する市場の認識の境界を再形成しています。

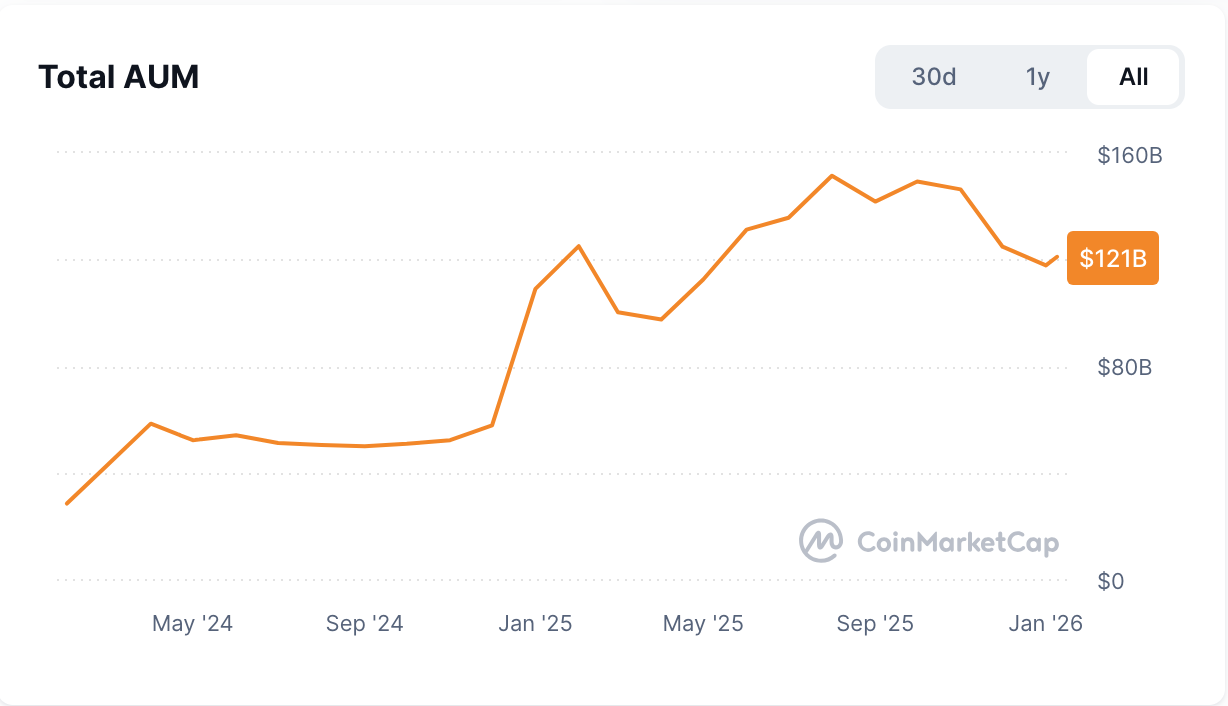

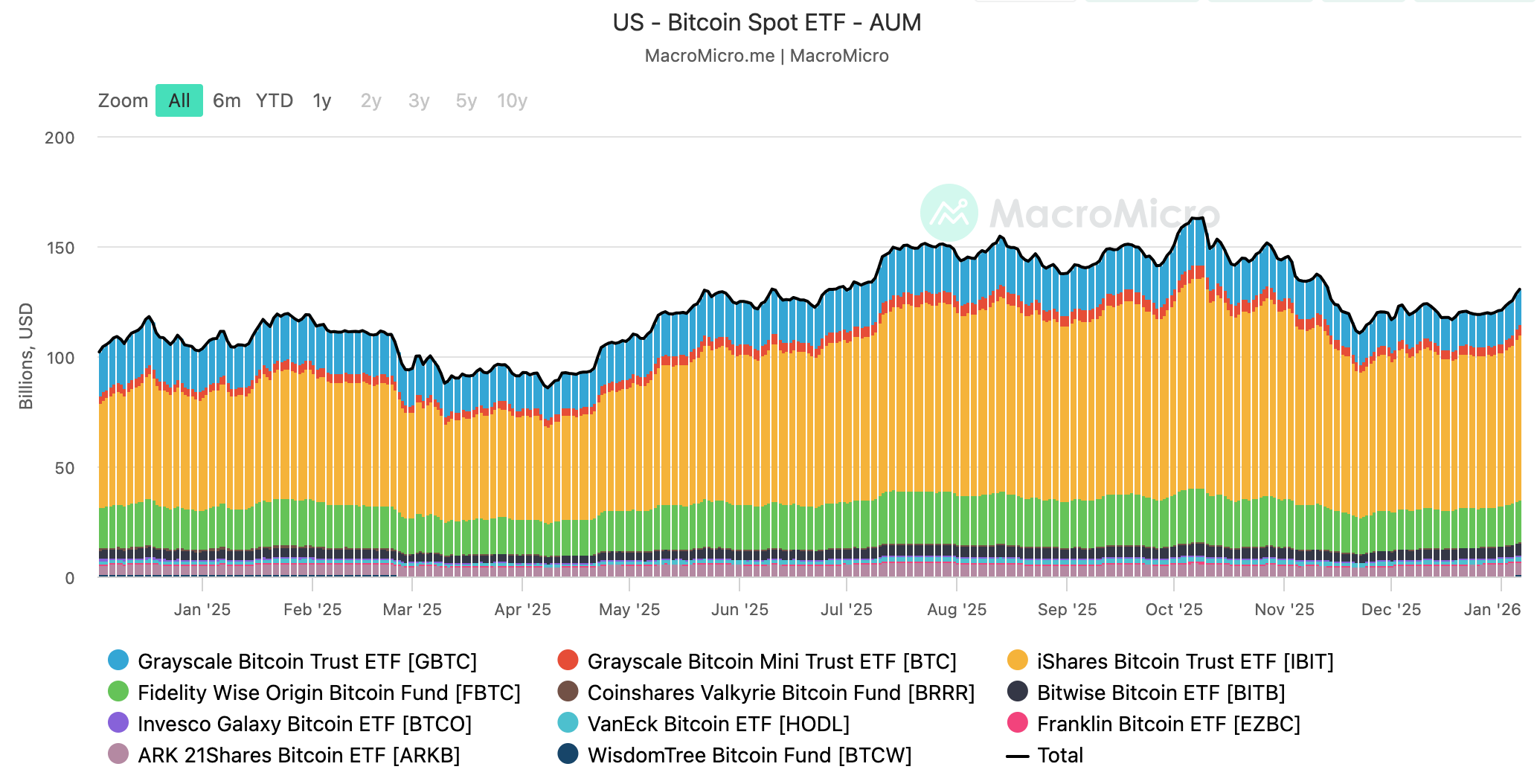

現在までに、ビットコインETFの総管理規模(AUM)は1248.5億ドルに達しました。その中でも、トップ効果が非常に顕著です:IBIT(741.1億ドル)、GBTC(164億ドル)、FBTC(188.9億ドル)、ARKB(58.1億ドル)、BITB(53.5億ドル)の5つの製品は、合計で1205.6億ドルの管理資産を持ち、全体市場の96.6%を占めており、機関主導の市場構造を明確に描き出しています。

取引端の熱気も予想を超えています。The Blockのデータによると、アメリカの現物暗号通貨ETFの累積取引量は1月2日に正式に2兆ドルを突破しました。この過程を振り返ると、2025年5月6日に初めて1兆ドルに達するまでに16ヶ月を要しましたが、1兆ドルから2兆ドルに達するまでにはわずか8ヶ月しかかかりませんでした。その成長率は直接倍増しています。その中で、ベライゾンのIBITは依然として首位を占め、取引量の割合は70%に達しています。

資金の流れの分化も非常に明確です。2025年、アメリカの現物ビットコインETFは暗号通貨ETF市場の主要な純流入を占め、イーサリアムETFよりもはるかに優れたパフォーマンスを示し、ビットコインの暗号ETF分野における主導的地位をさらに強化しました。

もしビットコインETFの承認が、ビットコインが正式に主流金融システムの扉を叩いたことを象徴するなら、現在のこれらのデータは、ビットコインが機関投資家のポートフォリオにおいて構造的な地位を持つ資産となったことを証明しています。これらの数字の背後には、規模の躍進だけでなく、制度的な認識もあります:ビットコインは前例のない速度で、世界の金融システムの通常の運用フレームワークに溶け込んでいます。

ビットコインETFの歴史:偶然の突破ではない

ビットコイン現物ETFの実現は、突然の制度的善意ではなく、長期的な駆け引きの結果です。

2024年以前、ビットコインETFの申請と否決に関して、規制当局の核心的な懸念は常に3つの点に集中していました:基盤市場は成熟しているか、効果的に操作を防げるか;資産の保管、清算、監査メカニズムは信頼できるか;投資家保護システムは完備されているか。これらの問題はビットコイン自体の価値判断とは無関係であり、どの資産が正式な金融商品体系に組み込まれるためには、必ず越えなければならない制度的なハードルです。

タイムラインを遡ると、ビットコインETFの需要は最初に2013年にさかのぼります。当時、ビットコインの価格が公の視野に入るようになり、一部の投資家や証券会社は、一般の投資家が規制の枠組みの中でこの新興資産に直接アクセスすることが難しいことに気づき、最初のビットコインETFの構想が生まれました。しかし、その後の数年間、アメリカ証券取引委員会(SEC)は関連提案を否決し続け、その理由は市場操作リスク、保管の安全性、情報の透明性の3つの核心に繰り返し焦点を当てていました。

2021年10月まで、SECは初めて口を開き、ProShares Bitcoin Strategy ETF(BITO)というビットコインに関連するETF製品を承認しました。しかし、この製品は先物契約に基づいており、真の意味での現物ETFではなく、むしろ規制当局の制度的な試探のようなものでした。

真の転機は2024年1月10日に訪れました。SECは、BlackRock、Fidelity、Grayscale、Ark Invest、Invescoを含む10のビットコイン現物ETFを一度に承認しました。この決定は、アメリカの暗号資産投資が正式に現物ETF時代に突入したことを示し、伝統的な金融システムと暗号資産との間の最も重要な制度的な接続となりました。

この瞬間の到来は偶然ではありません。2024年までに、ビットコイン周辺のインフラストラクチャー、取引システム、保管メカニズム、コンプライアンスフレームワーク、情報開示基準は、規制が受け入れ可能な段階に発展しました。ETFの登場は、本質的にこの市場の成熟度に対する金融システムの認識と応答です。

より長い周期で見ると、これはビットコインの金融化の終点ではなく、その金融化プロセスの中で明確に見える、正式に確認された段階的なノードです。

黄金を超えて:ビットコインETFが「早送り」ボタンを押す

2004年、SPDRゴールドトラストETF(GLD)が承認され、歴史上初の現物ゴールドETFとなりました。当時、ゴールドの世界的な時価総額は約1兆から2兆ドルでした。その後、ETFや関連金融商品によって、ゴールドの金融化プロセスは加速しました。2025年には、世界のゴールドETFの資産管理規模は5590億ドルに達し、ゴールド市場の日平均取引量も約3610億ドルに達し、両者ともに歴史的な新高値を記録しました。

この歴史を踏まえ、2024年にビットコイン現物ETFが承認された際、多くの市場参加者は自然に両者を比較しました。皆の心には似たような疑問がありました:ETFは再び「触媒」としての役割を果たし、ビットコイン市場に前例のない流動性と活力を注入できるのか?

今、2年が経ち、ビットコインETFは明確な答えを示しています。

Chainalysisのデータによると、ビットコインETFの資金流動のペースは、2005年に導入された最初の純ゴールドETF(インフレ調整後)の初期段階の資金流入速度を超えています。

ゴールド現物ETFが登場した後、単に自身の規模が急速に拡大しただけでなく、全体のゴールドエコシステムの活性化も促しました:現物、先物、オプション、さらには各種デリバティブ市場の取引量は、その後数年間で量的な成長を実現しました。

この過程は、ビットコインETFの潜在的な影響を理解するための生きた参考を提供します。それは、ETFが金融メディアとして、資産の流動性を迅速に向上させ、より広範な市場参加を引き寄せる「レバレッジ効果」を持っていることを証明しています。

したがって、ビットコインETFは単にゴールドの古い道を再び歩むものではありません。より短い時間で、より早い市場受容の速度を示し、より熱烈な資金の反応を得ています。

ETFの意義:金融化プロセスの加速器

2年間の発展を見て、現物ビットコインETFは複数のレベルでビットコインの金融化プロセスを推進しています。

第一に、参加方法が制度化されました。

現物ビットコインETFは、投資家に対して規制された標準化された参加経路を提供し、技術的および操作的なハードルを大幅に低下させました。投資家はビットコインを直接保有、保管、管理することなく、その価格変動に参加でき、ビットコイン投資は主流金融市場の使用習慣により適合するようになりました。

第二に、投資プロセスが大幅に簡素化されました。

投資家は、株式や他のETFと同様に、市場価格注文や指値注文を通じてビットコインETFのシェアを売買でき、利便性と安全性が向上し、ビットコインが通常の投資ポートフォリオ体系に組み込まれやすくなりました。

第三に、ビットコインという資産クラスの主流受容度が持続的に向上しています。

現物ビットコインETFは、ビットコインを独立した資産クラスとして市場に認識させ、その結果、暗号市場内部から主流の資産配置や富管理の議論の枠組みに徐々に進出し、一部の長期投資や退職計画のシナリオにも登場し始めました。

第四に、機関資本と世界市場の参加が体系的に開かれました。

ベライゾンやフィデリティを含む世界のトップ資産管理機関の参加により、ビットコインETFは象徴的なコンプライアンス製品から、機関資金が暗号市場に入る重要な入り口へと変わりました。同時に、アメリカや香港などの市場が次々と現物ビットコインETFを推進していることは、この金融化プロセスがグローバルに拡散するトレンドを示しています。

金融化加速下の構造的挑戦と多様な参加経路

ビットコインETFの急速な発展は、ビットコインの金融化プロセスを顕著に加速させましたが、同時にいくつかの長期的な構造的挑戦も拡大させました。

まず、市場の観点から見ると、現物ビットコインETFは依然としてビットコイン自体の高いボラティリティに直接さらされています。価格の急速な変動は短期的な評価の変動を引き起こす可能性があります。また、ETFの管理費用や運営コストも、長期的には投資リターンの構造に影響を与えるでしょう。

さらに重要なのは、ETFが代表する高度な金融化自体が二重の刃の剣であるということです。一方で、それはビットコインの市場流動性と参加規模を顕著に拡大しますが、他方で市場の関心が金融商品レベルの価格パフォーマンスに集中しやすくなり、ビットコインネットワーク自体が長期的な安全性と安定性を維持するために継続的な計算力の投入とインフラストラクチャーの構築を必要とすることを見落としがちです。

投資家の観点から見ると、ビットコインへの参加方法は価格レベルの取引や保有に限られません。現物、現物ETF、または取引戦略を通じて価格利益を得ることに加え、クラウドマイニングは別のアプローチを提供します:コストを固定し、安定した産出を得る経路でビットコインに参加することです。

クラウドマイニングを通じて、投資家は計算力とコストを事前に固定し、一定の期間内に相対的に安定したビットコインの産出を得ることができます。このモデルは、本質的に将来の一定期間のビットコイン取得コストを事前に固定することに相当し、投資家が価格変動の大きい市場でよりコントロール可能なコスト構造と収益予想を構築できるようにし、現物価格を上回る可能性のある別の経路を提供します。

同時に、この方法は個々の資金がビットコインネットワークの計算力システムに引き続き参加することを可能にし、価格レベルの金融取引にとどまることを避けます。クラウドマイニングはビットコインを取得する方法であるだけでなく、ネットワークインフラストラクチャーへの継続的な支援でもあります。金融化が進む中で、より豊かで多様な参加構造を市場に残しています。

ビットコインが引き続き世界の金融システムに溶け込む中で、異なるレベルや形式の参加方法が、その長期的な運営と発展の重要な基盤を形成することになります。

結論

2年は、新しい金融商品が完全な市場検証を経るには十分な時間です。ビットコイン現物ETFのこの過程は、ビットコインが主流金融の軌道に乗る速度が、多くの人が最初に想像していたよりもはるかに速いことを明確に示しています。

しかし、これは明らかに終点ではありません。ETFはむしろ点灯された灯台のようなもので、ビットコインの金融化の道を曖昧から明確にし、前方にはさらに多くの制度的な形態が続々と登場することを予示しています。

未来において、ビットコインは金融市場、技術システム、インフラストラクチャーの間で進化し続けるでしょう。異なる形式の参加方法が、ビットコインの世界金融システムにおける長期的な位置を共に形成していくことになります。

2年はただの序章です。この旅路はまだ続いており、実際に書かれるべき新しいページは、もしかしたら今まさにめくり始めたばかりかもしれません。

リスク警告 リスク警告

リスク警告 リスク警告