イーサリアムがトラディショナルファイナンスに利息を与えるとき:ステーキングの新高値、退出の清算、ETHは構造的な転換点を迎えているのか?

グレースケールと21Sharesの配当実践、ステーキング率が歴史的な記録を更新し、イーサリアムは「利息を生む資産」への移行を加速しています。

グレースケールと21Sharesの配当実践、ステーキング率が歴史的な記録を更新し、イーサリアムは「利息を生む資産」への移行を加速しています。著者:imToken

イーサリアム ETFを保有することで、債券を持つように定期的に利息を受け取ることができる?

月初めに、グレースケールはそのグレースケールイーサリアムステーキングETF(ETHE)が、2025年10月6日から2025年12月31日までの期間にステーキングによって得られた収益を既存の持分保有者に配分したと発表しました。これは、アメリカ初の現物暗号資産取引商品が持分保有者にステーキング収益を配分することを示しています。

この動きは、Web3ネイティブプレイヤーにとっては特に目新しいものではありませんが、暗号金融の歴史を振り返ると、イーサリアムのネイティブ収益が初めて伝統金融の標準的な枠組みにパッケージ化されたことを示しており、間違いなく画期的な意味を持ちます。

さらに注目すべきは、これは孤立した出来事ではなく、オンチェーンデータの観点からも、イーサリアムのステーキング率が持続的に上昇し、バリデーターの退出待機が徐々に消化され、再び待機に入るという一連の変化が同時に起こっていることです。

これらの一見散発的な信号は、より深い問題を指し示しています:イーサリアムは、価格変動を中心とした資産配置から、長期資金に受け入れられ、安定した収益属性を持つ「生息資産」へと徐々に進化しているのか?

一、ETF収益の配分:伝統的投資家のステーキング「初体験」

客観的に言えば、長い間、イーサリアムのステーキングは、ややオタク的な性質を持ち、「オンチェーンの世界」に限られた技術実験のように見えました。

なぜなら、それはユーザーにウォレットやプライベートキーなどの暗号の基礎知識を要求するだけでなく、バリデーターのメカニズム、コンセンサスルール、ロックアップ期間、ペナルティロジックを理解する必要があるからです。Lido Financeを代表とする流動性ステーキング(LSD)プロトコルは、参加のハードルをかなり下げましたが、ステーキング収益自体は依然として暗号ネイティブな文脈に留まっています(stETHなどのパッケージトークン)。

結局のところ、ほとんどのWeb2投資家にとって、この体系は直感的ではなく、直接的にアクセスすることが難しく、越えられない溝となっています。

今、この溝がETFによって埋められています。グレースケールの今回の配分計画によれば、ETHEの持分保有者は1株あたり0.083178ドルを受け取ることができ、この金額は基金が該当期間にステーキングによって得て売却した収益を反映しています。配分は2026年1月6日(配当日)に行われ、2026年1月5日(記録日)時点でETHEの持分を保有する投資家が対象となります。

簡単に言えば、これは企業の運営から得られたものではなく、ネットワークの安全性とコンセンサスへの参加から得られたものであり、過去にはこのような収益はほぼ暗号業界内部にしか存在しませんでしたが、今やETFという馴染みのある金融の枠組みにパッケージ化され、米国株口座を通じて、伝統的な401(k)や共同基金の投資家はプライベートキーに触れることなく、イーサリアムネットワークのコンセンサスから生じるネイティブ収益(ドル形式)を得ることができるようになりました。

強調すべきは、これがイーサリアムのステーキングが完全にコンプライアンスを達成したことを意味するわけではなく、規制当局がETFのステーキングサービスに対して統一した見解を示したわけでもありませんが、経済的には重要な変化が起こりました:非暗号ネイティブユーザーが、ノード、プライベートキー、オンチェーン操作を理解することなく、初めてイーサリアムネットワークのコンセンサスから生じるネイティブ収益を間接的に得ることができたのです。

この観点から見ると、ETFによる収益の配分は孤立した出来事ではなく、イーサリアムのステーキングがより広範な資本の視野に入る第一歩です。

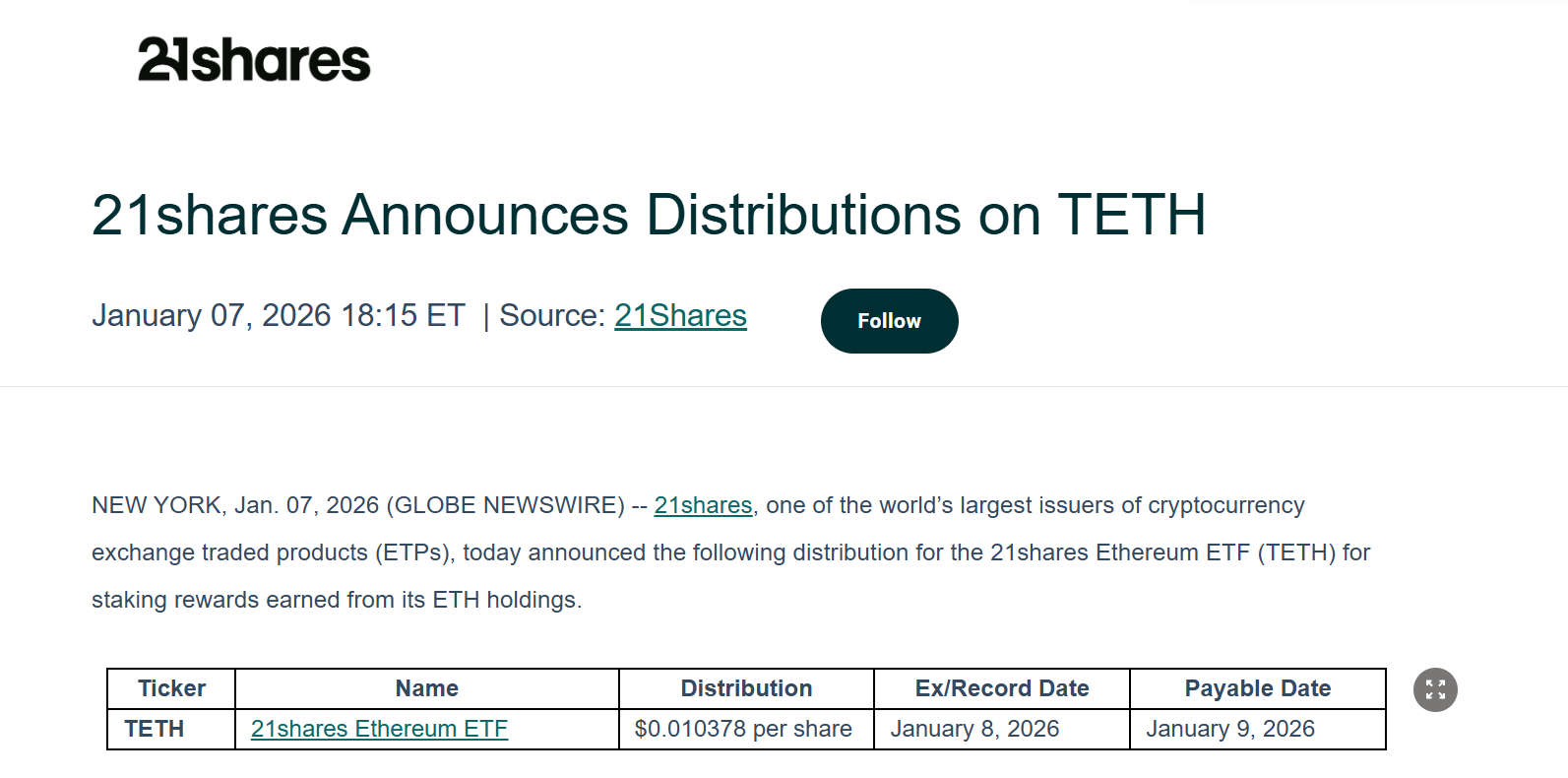

グレースケールはすぐに孤立した存在ではなく、21SharesのイーサリアムETFも、既存の持分保有者にステーキングによって得られた収益を配分することを発表しました。今回の配分額は1株あたり0.010378ドルで、関連する除息および配付プロセスも同時に公開されています。

これは間違いなく良いスタートを切ったものであり、特にグレースケールや21Sharesのように、TradFiとWeb3の両方で影響力を持つ機関にとって、そのデモ効果は単なる配当を超え、機関がイーサリアムのステーキングと収益配分を事実上有効化し普及させることを促進し、イーサリアムETFがもはや価格変動に追随する影の資産ではなく、実際にキャッシュフローを生み出す能力を持つ金融商品であることを示しています。

より長期的な視点から見ると、このモデルが検証されるにつれて、今後ブラックロックやフィデリティなどの伝統的な資産管理の巨人が追随して配置を進める可能性があり、イーサリアムに千億ドル規模の長期的な資金を注入することになるかもしれません。

二、革新高のステーキング率と消えた「退出待機」

もしETFの収益が物語の面での突破であるなら、総ステーキング率とステーキングキューの変化は、資金の行動そのものをより直接的に反映しています。

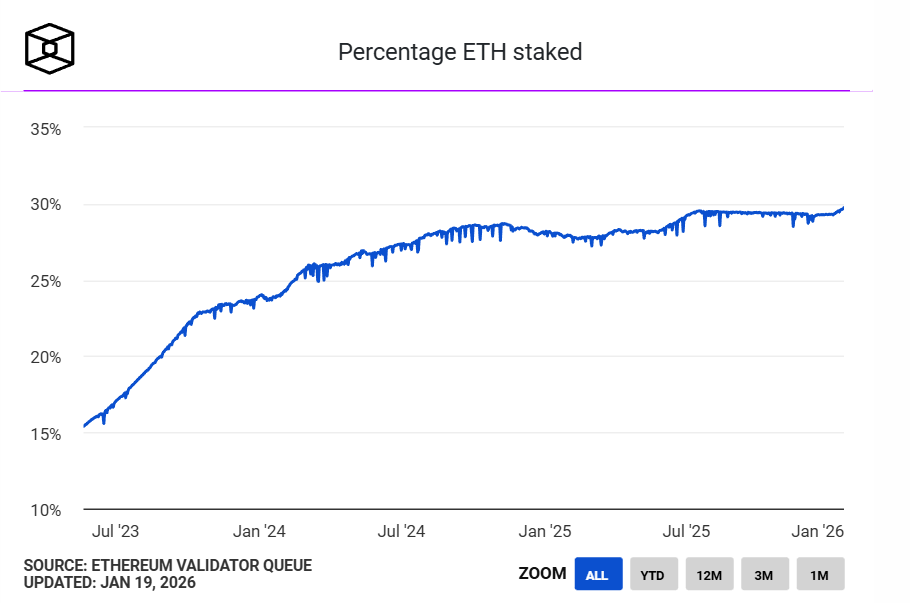

まず、イーサリアムのステーキング率が歴史的な新高値を記録しました。The Blockの統計データによれば、現在、3600万枚以上のETHがイーサリアムのビーコンクレインにステーキングされており、ネットワークの流通供給量の約30%を占め、ステーキングの時価総額は1180億ドルを超え、歴史的な新高値を更新しています。以前のネットワーク流通供給量の最高記録は29.54%で、2025年7月に達成されました。

出典:The Block

供給と需要の観点から見ると、大量のETHがステーキングされていることは、それらが一時的に自由流通市場から退出していることを意味し、流通しているETHのかなりの部分が、高頻度取引資産から機能的役割を果たす長期的な配置資産に移行していることを示しています。

言い換えれば、ETHはもはやガス、取引媒体、または投機ツールではなく、「生産手段」の役割を果たしつつあります------それはステーキングを通じてネットワークの運営に参加し、持続的に収益を生み出しています。

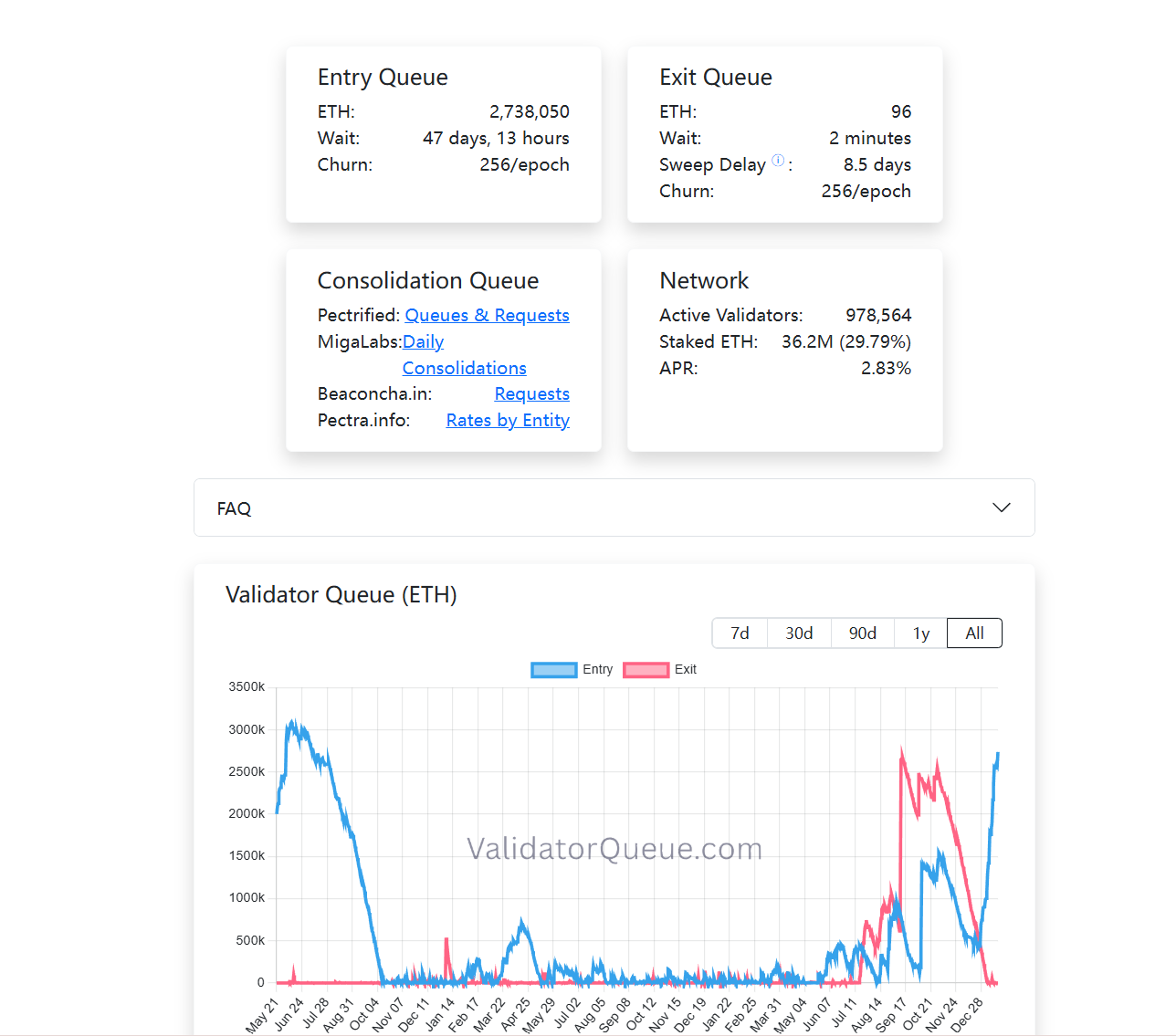

同時に、バリデーターのキューにも興味深い変化が見られます。執筆時点で、現在のイーサリアムPoSのステーキング退出キューはほぼ空になっており、ステーキングに入るキューは継続的に増加しています(273万枚以上)。簡単に言えば、現在、多くのETHがこのシステムに長期的にロックされることを選択しています(延伸読み物《Ethereumの「退化」喧騒を透視する:なぜ「イーサリアムの価値観」が最も広い堀なのか?》)。

取引行動とは異なり、ステーキング自体は流動性が低く、長期的で安定したリターンを強調する配置方法です。資金が再びステーキングキューに入ることを選択することは、少なくとも一つのことを意味します:現在の段階で、ますます多くの参加者がこの長期的なロックに対して、その機会コストを受け入れることを望んでいるのです。

機関のETF収益配分、ステーキング率の新高値、キュー構造の変化を合わせて見ると、比較的明確なトレンドが見えてきます:イーサリアムのステーキングは、初期のオンチェーン参加者の利益から、伝統的金融システムに徐々に受け入れられ、長期資金によって再評価されるTradFiの構造的収益層へと進化しています。

どれか一つだけではトレンドの判断には不十分ですが、これらを組み合わせることで、イーサリアムのステーキング経済が徐々に成熟していく輪郭が描かれています。

三、ステーキング市場の成熟化が加速する未来

しかし、これがステーキングによってETHが「無リスク資産」になったことを意味するわけではありません。むしろ、参加者の構造が変化するにつれて、ステーキングが直面するリスクの種類が移行しており、技術リスクは徐々に消化され、構造リスク、流動性リスク、メカニズム理解コストがより重要になっています。

ご存知のように、前回の規制サイクルでは、アメリカ証券取引委員会(SEC)が頻繁に大きな棒を振り回し、複数の流動性ステーキング関連プロジェクトに対して法的措置を講じました。その中にはMetaMask/Consensys、Lido/stETH、Rocket Pool/rETHに対する未登録証券の告発も含まれており、これがイーサリアムETFの長期的な発展に不確実性をもたらしました。

現実的な道筋から見ると、ETFがステーキングに参加するかどうか、またその方法は、本質的には製品のプロセスとコンプライアンス構造の設計の問題であり、イーサリアムネットワーク自体の否定ではありません。より多くの機関が実践の中で境界を探求するにつれて、市場も実際の資金で投票しています。

例えば、BitMineはイーサリアムPoSに100万枚以上のETHをステーキングし、103.2万枚に達し、その価値は約32.15億ドルで、同社のETH総保有(414.3万枚)の4分の1を占めています。

要するに、イーサリアムのステーキングは今日に至るまで、もはやオタクの圈内のニッチなゲームではありません。

ETFが収益を安定的に配分し始め、長期資金が共識層に入るために45日間待つことを選び、30%のETHが安全なバリアに変わるとき、私たちはイーサリアムが正式に世界の資本市場に受け入れられるネイティブ収益システムを構築したことを目撃しています。

この変化を理解すること自体が、参加するかどうかと同じくらい重要かもしれません。

おすすめの読み物:

ファーカスターの転換後、レンズプロトコルが新たな所有者を迎え、Web3のソーシャルドリームが崩壊

2026年暗号取引所の上場決定に関する調査報告書:88%以上の回答者がRootDataでクロス検証し、プロジェクト情報の不透明性が上場効率に影響を与える

リスク警告

リスク警告 リスク警告

リスク警告