三年で評価額20億ドルに達したRedotPayは、どのようにして成功したのか?

資本が重視しているのは、誰がユーザーにお金を残させることができるかということであり、現在の市場もこの潜在的な銀行属性に対してプレミアムを支払っています。

資本が重視しているのは、誰がユーザーにお金を残させることができるかということであり、現在の市場もこの潜在的な銀行属性に対してプレミアムを支払っています。著者:Zhou,ChainCatcher

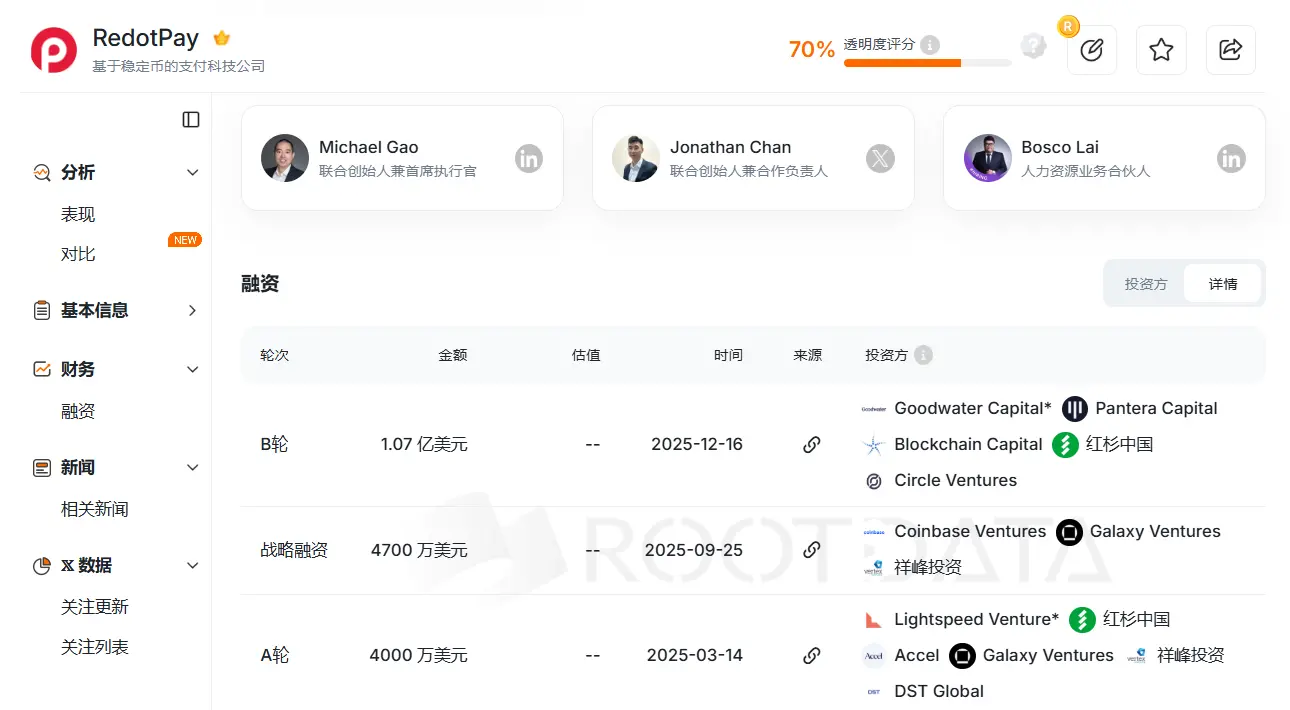

2025年末、香港に本社を置く暗号決済会社RedotPayは、Goodwater Capitalが主導する1億700万ドルのBラウンド資金調達を完了し、Sequoia China、Pantera Capital、Circle Venturesなどのトップ機関がフォロー投資リストに名を連ねました。

画像出典:RootData

なぜ決済分野のダークホースになったのか?

RedotPayの物語は2023年初頭に始まり、その共同創設者兼CEOのMichael GaoはHSBCやDBSなどのトップ銀行での経験があり、暗号技術サービスプロバイダーChainUpのコアメンバーでもありました。また、同社のCOOであるTroy YaoとCTOのXinman Fangも、HuobiやVCBなどのプラットフォームから来た暗号業界やソフトウェア開発の経験が豊富です。

関係者によると、RedotPayは最初に袁大伟によって投資・孵化され、彼は2010年からビットコインの研究を始め、Huobiの初期共同創設者の一人であり、Kushe Walletの創設者でもあります。彼は初期のビットコイン投資者コミュニティやマイナーグループの中で深い影響力と信頼を持ち、近年の人気トークンの背後にいる操縦者の一人でもあり、暗号業界の初期ユーザーの成長とストーリーの論理に精通しています。

チームの背景から、RedotPayは典型的な中国のインターネット戦略を採用しており、まずはコストを惜しまず市場シェアを獲得し、規模の効果が形成された後に連続的に資金調達を行い、最終的には多様な金融サービスで収益化を図るという道を歩んでいます。

具体的には、RedotPayのコアビジネスはVisa共同ブランドのデビットカードによって推進され、ユーザーはUSDT、BTCなどの暗号通貨をアプリにチャージし、そのカードを使って世界中のVisa決済ネットワークで即時決済を行うことができます。これには、オフラインのATM引き出し、スーパーマーケットでのカード決済、オンラインサブスクリプション、Apple Pay/Google Payが含まれ、システムは自動的に暗号通貨から法定通貨への清算を行います。

この基盤の上に、RedotPayはさらにGlobal Payout(現地法定通貨の代行送金)、P2P法定通貨取引所、利息と貸出機能を備えたEarn & Credit金融モジュールを展開しました。

- Visa決済カード:ステーブルコインによる直接決済をサポートし、100以上の国で利用可能。

- Global Payout:現地法定通貨(BRL、NGNなど)の直接引き出しをサポート。

- OTCおよびP2P市場:現地OTC業者を導入することで、ユーザーは現地通貨で暗号通貨を直接購入または販売できます。

- Earn生息:投資商品を通じて資金の滞留時間を延ばします。

- Crypto Credit:暗号資産を担保にした信用枠を提供。

画像出典:RedotPay APP

RedotPayの初期の展開は、特にナイジェリア、ブラジル、東南アジアなどの法定通貨の為替レートが激しく変動する新興市場に高度に焦点を当てています。

- 2023年5月:RedotPayは香港で正式にローンチし、迅速にMSOライセンスを取得。

- 2023年10月:仮想Visaカードと実体カードを正式に発表し、Apple PayとGoogle Payをサポート。

- 2024年8月:ユーザー数が500万人を突破。

- 2025年3月:Lightspeedが主導する4000万ドルのAラウンド資金調達を完了。

- 2025年6月:Global Payout(グローバル代行送金)機能を正式にローンチ。

- 2025年9月:4700万ドルの戦略的投資を受け、Coinbase Venturesなどの資本を導入し、評価額が10億ドルに達する。

- 2025年10月:P2P市場が50種類以上の現地法定通貨取引をサポートしていることを発表。

- 2025年12月:1億700万ドルのBラウンド資金調達を完了し、Sequoia China、Pantera Capital、Circle Venturesなどのトップ機関を導入。同時に、公式に全世界の登録ユーザーが600万人を超え、年間決済額が100億ドルを超え、100以上の国でカバーし、利益を上げていることを発表しました。

関係者によると、現在の全世界の登録ユーザーは1000万人を超え、最新の評価額は20億ドルに達する可能性があります。2023年に正式にスタートしてから、RedotPayはわずか3年未満で安定した利益を実現しました。これは流動性のない暗号市場では非常に珍しいことです。

その成長の論理は、「陸軍システム」と呼ばれる戦闘モデルの一つです。簡単に言えば、高コストのオンライン広告を排除し、オフラインの流通ネットワークを構築するというものです。

ある匿名の暗号カード起業家は、RedotPayは初期にほぼ完全にこの地推システムに依存しており、高いカード発行手数料と手数料を維持することで、オフラインの地推チームに大きな利益空間を確保していると強調しています。現在、仮想カードの発行手数料は10ドル、実体カードは100ドルで、各取引には約1%の手数料が含まれています。

高い利益分配メカニズムにより、各地域のKOL、OTC業者、コミュニティリーダー、さらには小規模な貸付仲介者までがRedotPayのプロモーターとなっています。

ある業界の観察者は、RedotPayの流量が2025年初頭に急激に増加し、ほぼすべてがユーザーの自主的な検索から来ていることを指摘しています。これは、シーンの人々の間で口碑が広がり、初期段階での顧客獲得効率が業界のトップに位置していることを意味します。

公式データによると、2025年11月までにRedotPayはその年度に300万人以上の新規ユーザーを獲得し、年間決済額は前年同期比で約3倍に増加しました。業界関係者は、RedotPayのユーザーの中には、消費能力と頻度が非常に高いコアユーザーが存在し、彼らが相当な割合の収益をもたらしている可能性があると述べています。

NeoBankの閉ループ背後の評価プレミアム

しかし、高い手数料を維持してインセンティブを保つ戦略はどこまで続くのでしょうか?

現段階ではユーザーが高いコストを支払う意欲があるものの、高い手数料でオフライン代理店を「養う」モデルは、本質的には金融利ざやを使って成長速度を得ていることになります。

2026年の暗号決済競争が激化する中で、RedotPayは一つの逆説に陥っているようです:代理店の忠誠心を維持するためには高い利益分配を保たなければならず、一方でライセンスを持つ大手企業の侵食に対抗するためには手数料を下げなければなりません。

資本市場が示す高評価は、明らかに売買のスプレッドに対する支払いだけではありません。実際、資本が重視しているのは、誰がユーザーにお金を残させることができるかであり、現在市場はその潜在的な銀行属性に対してプレミアムを支払っています。

RedotPayの真の価値は、彼らが決済ツールから暗号ネイティブバンク(NeoBank)への完成度が非常に高いことにあります。

単なる決済チャネルの粗利は非常に低く、容易に代替されるため、RedotPayはEarn生息とCrypto Credit貸出機能を通じて「チャージ-生息-貸出-消費」の完全な資金閉ループを構築し、ユーザーが即座にチャージして去ることがなくなります。

この論理の下で、ユーザーはUSDTをアプリにチャージし、Earn(生息)機能を通じて資金を留め、Credit(抵当貸出)を利用して法定通貨の枠を取得して消費します。業界の観察者が言うように、たとえ100億ドルの取引額の中で10%しか留まらなくても、その生じる利ざやと金融派生収益は、伝統的な決済をはるかに超える利益率をもたらすでしょう。

BKJ市場の責任者である伯言は、RedotPayの成功の鍵は、初期に実際の使用シーンに基づいて製品決定を行ったことにある。ユーザーの真のニーズこそが発展の原動力であると考えています。

しかし、一見魅力的な閉ループの背後には流動性のゲームが潜んでいます。伯言はまた、利息、生息、消費の間に十分なリスク管理のバッファが欠けている場合、極端な市場状況や流動性の緊張時に、高度に組み合わされた金融閉ループが大きな圧力リスクに直面する可能性があると警告しています。

NeoBankの外殻の下で、資産が本当に法的に隔離されているかどうかは、次に答えるべき問いです。

コンプライアンスの懸念と境界の競争

別の視点から見ると、RedotPayは規制がまだ完全にカバーしていない新興市場のウィンドウ期を捉え、効率とコンプライアンスの境界に関する競争を完了させたと言えます。

結局、決済分野の繁栄の背後には常にコンプライアンスのダモクレスの剣が存在します。

Chaintechの創設者であるKevin Piaoは、有名な「コンプライアンスの崖」理論がWeb3決済分野にも適用されることを強調しています。つまり、規模が小さいほど安全で、規模が大きくなるほど危険です。

初期の成長が速いのは、規制のグレーゾーンや銀行のリスク管理の遅れを利用しているからです。 しかし、取引量がある臨界点(例えば月に数千万ドル)を突破すると、発行銀行(Issuer)や清算ネットワーク(Visa/Mastercard)の深いコンプライアンス監査が引き起こされます。多くの一時的に人気を博した暗号カード業者はここで失敗しています。

RedotPayは常にコンプライアンスの整備に積極的に取り組んでおり、高額なコンプライアンス維持コストを支出していますが、直面する課題は依然として規制基準の動的なアップグレードです。

RedotPayは「パズル型コンプライアンス」構造を採用しています。香港でMSO(金銭サービス業者)、Money Lender(貸金業者)ライセンス、TCSP(信託または会社サービス提供者)ライセンスを保有し、リトアニア、アルゼンチンなどでVASP登録を取得していますが、これが安心できることを意味するわけではありません。

Mankun法律事務所の弁護士である劉紅林は、この組み合わせ全体が「ビジネスが動き、規制にも説明できる」ものであるが、すべての事柄をカバーするライセンスではないと分析しています。

なぜ「パズル」と呼ばれるのか?それは、実際には受け取り、為替、送金、国際送金、貸出、生息など、法律的に異なる複数の伝統的金融業務が重なり合っているからです。

この構造の最大のリスクは、製品チェーンの中のいくつかの段階が「見た目は似ている」かもしれませんが、法律的な定義上は依然としてグレーゾーンにあることです。

劉紅林弁護士は、香港のMSOは本質的に「法定通貨の交換」を管理していますが、「ステーブルコインの法定通貨への交換」は多くの国では自動的に為替業務とは見なされないと指摘しています。さらに、真の規制のグレーゾーンは、暗号担保貸出の担保執行やEarn製品の性質の定義に集中しています。

資本が注目するEarn生息機能について、劉弁護士は、この種の製品は多くの国の規制の観点から未登録の証券化製品や集団投資計画と見なされる可能性が高いと明言しています。「規制は、あなたが公に収益期待のある金融商品を発行していると見なす場合、証券法の規制を受けるべきであり、『暗号の革新』で回避することはできません。アメリカのSECが以前にBlockFiに対して行った厳しい罰則はその前例です。」

Crypto Credit(暗号担保貸出)の段階では、貸金業者ライセンスが「貸出資格」を解決しましたが、暗号資産を担保として使用することは、法律上の確実性が伝統的な担保物よりもはるかに弱いです。極端な市場状況や清算の争いに直面した場合、その担保権が裁判所で支持されるかどうかは、現在成熟した法律の枠組みが欠けています。

結論

2026年の暗号市場は、より多くのプロジェクトがコンプライアンスと機関化に向かうウィンドウ期を迎え、RedotPayと競合他社は製品とエコシステムの整備を加速しています。今年1月、RedotPayの主要競合であるRainは2.5億ドルのCラウンド資金調達を完了し、評価額は19.5億ドルに達しました。

RedotPayにとって、ライセンスは単なる外殻であり、持続的なコンプライアンスの内的な力が命であり、これがチームの最も脆弱な部分です。規制が厳しくなる前に、コンプライアンスの内的な力でそのパズル構造を修復できるかどうかが、最終的に暗号世界の金融巨頭になるのか、単なる決済史の流星に過ぎないのかを決定します。

要するに、効率、貪欲、境界に関するこの競争は、すでに後半戦に突入しています。

リスク警告

リスク警告 リスク警告

リスク警告