a16z Crypto パートナー:永続的な契約が世界の取引ルールを再定義している

永続契約は暗号圏のツールのラベルを脱ぎ捨て、世界の取引構造を再構築する基盤的な力へと変貌を遂げています。分散型プラットフォームの突破口とRWAの導入のおかげで、永続契約はその24時間稼働、高い資本効率、純粋な方向性レバレッジの利点を持ち、伝統的な金融における膨大な個人投機の需要を正確に受け止めています。

永続契約は暗号圏のツールのラベルを脱ぎ捨て、世界の取引構造を再構築する基盤的な力へと変貌を遂げています。分散型プラットフォームの突破口とRWAの導入のおかげで、永続契約はその24時間稼働、高い資本効率、純粋な方向性レバレッジの利点を持ち、伝統的な金融における膨大な個人投機の需要を正確に受け止めています。著者:jay

編訳:佳欢,ChainCatcher

永続契約("perps")とは、決済が行われない先物契約を指します。暗号のネイティブな革新として、2025年にチェーン上で爆発的な成長を迎えました。現在、これらは暗号分野で最大の市場の一つとなり、伝統的な資産を含み、取引量は数兆ドルに達しています。

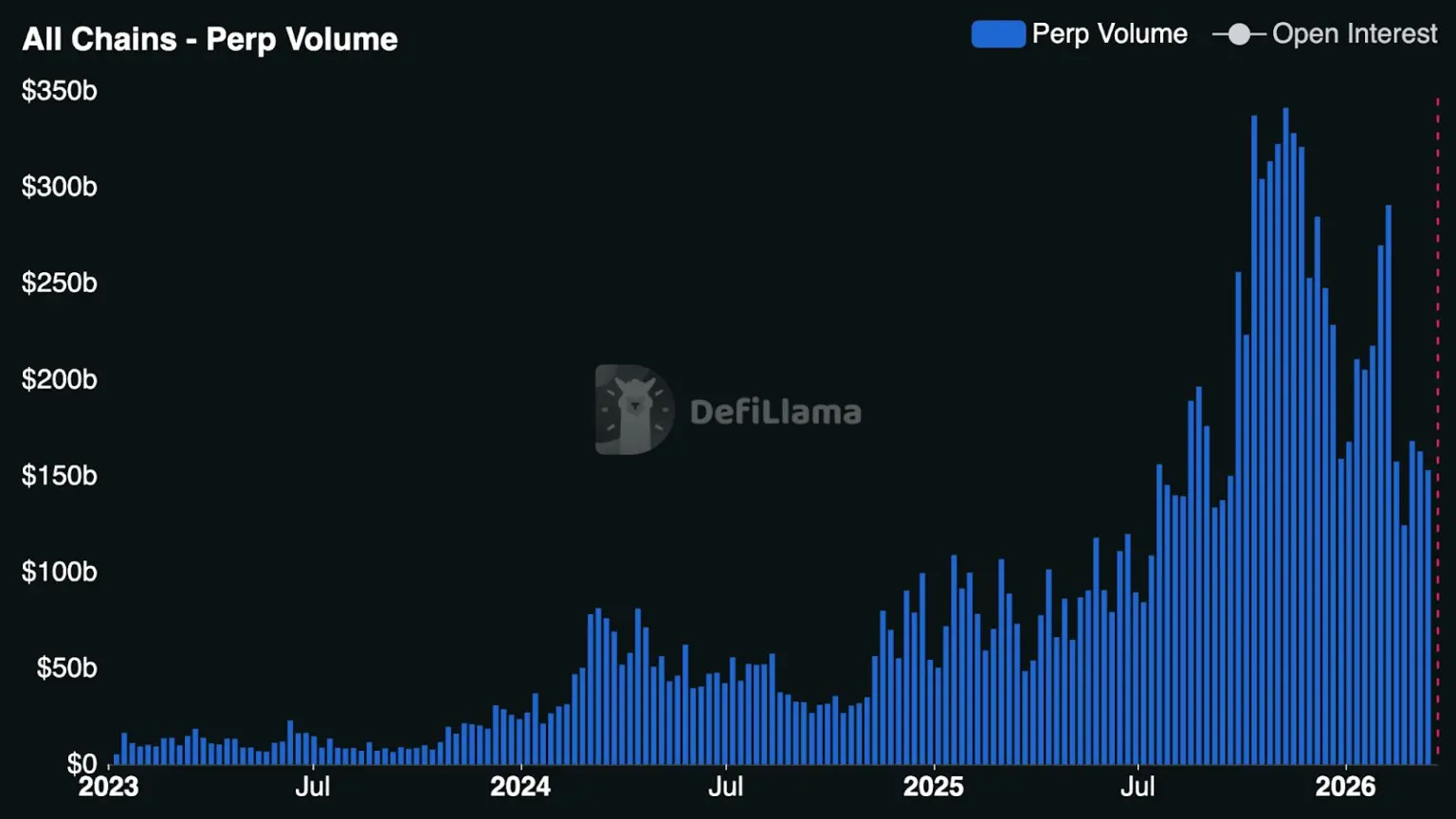

昨年、主要な中央集権型取引所で決済された永続契約の取引量は86.2兆ドルに達し(前年同期比47%増)、チェーン上の永続契約の成長速度はさらに驚異的です:主要な分散型取引所(DEX)の取引量は6.7兆ドルに達し(前年同期比346%増)。現在、DEXの取引量は中央集権型取引所(CEX)の取引量の約7.8%を占めており、わずか1年余り前にはこの割合は約2.5%でした。[注:少数の米国規制を受けた中央集権型プラットフォームが米国の投資家に永続契約に類似した製品を提供していますが、すべての中央集権型および分散型取引所は米国の投資家が本物の永続契約を取引することを制限しています。]

しかし、より重要なのは、永続契約が徐々に暗号原語の周縁化を脱し、取引行動と市場構造を再構築する根本的な変革の力を示し始めていることです。

では、何が永続契約の普及を促進したのでしょうか?なぜ今なのか?以下の内容では、なぜ世界中のトレーダーが永続契約をますます好むのか、この市場の規模の機会、そしてビルダーたちの目に映る機会について探ります。

永続契約の簡史と進化

このアイデア自体は実際には暗号業界よりも古いものです。理論的には、永続契約は1993年に存在しており、ノーベル経済学賞受賞者ロバート・シラー(Robert Shiller)が永続先物契約を提案しました。彼は当初、これを不動産価値リスクをヘッジするためのツールとして構想しました。しかし、2016年にBitMEXとXBTUSD(最も長く運用されているビットコインの永続スワップ契約)が台頭するまで、永続契約は暗号分野で普及しませんでした。

10年後の今日、現代の取引所は株式、指数、商品、金利、スタートアップ企業の評価、さらにはNVIDIA H100 GPUの価格をカバーする永続契約を提供しています。

長年にわたり、永続契約は中央集権型取引所の数十億ドルの収益エンジンでした。個人投資家のレバレッジに対する需要が高まる中、永続契約は短期的な価格発見、流動性、取引活動の主要な場となっています------多くのアジアの大規模な中央集権型取引所では、その取引量は現物取引量の数倍に達しています。

過去1年半での変化は、分散型永続契約取引所が中央集権型取引所の永続契約市場シェアを実質的に侵食し始めたことです。自己管理という構造的な利点を持つ永続DEXは、流動性、性能、活発なトレーダー向けの機能において、CEXとのギャップを急速に縮めています。

Hyperliquidなどの永続DEXが画期的な成功を収める中、主要な暗号ウォレットやアプリが永続契約をサポートし、高品質な取引体験を提供することで数百万のユーザーにリーチしています。2025年の下半期には、永続DEXのフロントエンドが爆発的な成長を迎えました------レジャー向けのモバイルアプリから複雑なマルチサイト取引端末まで、多様な選択肢が登場しています。

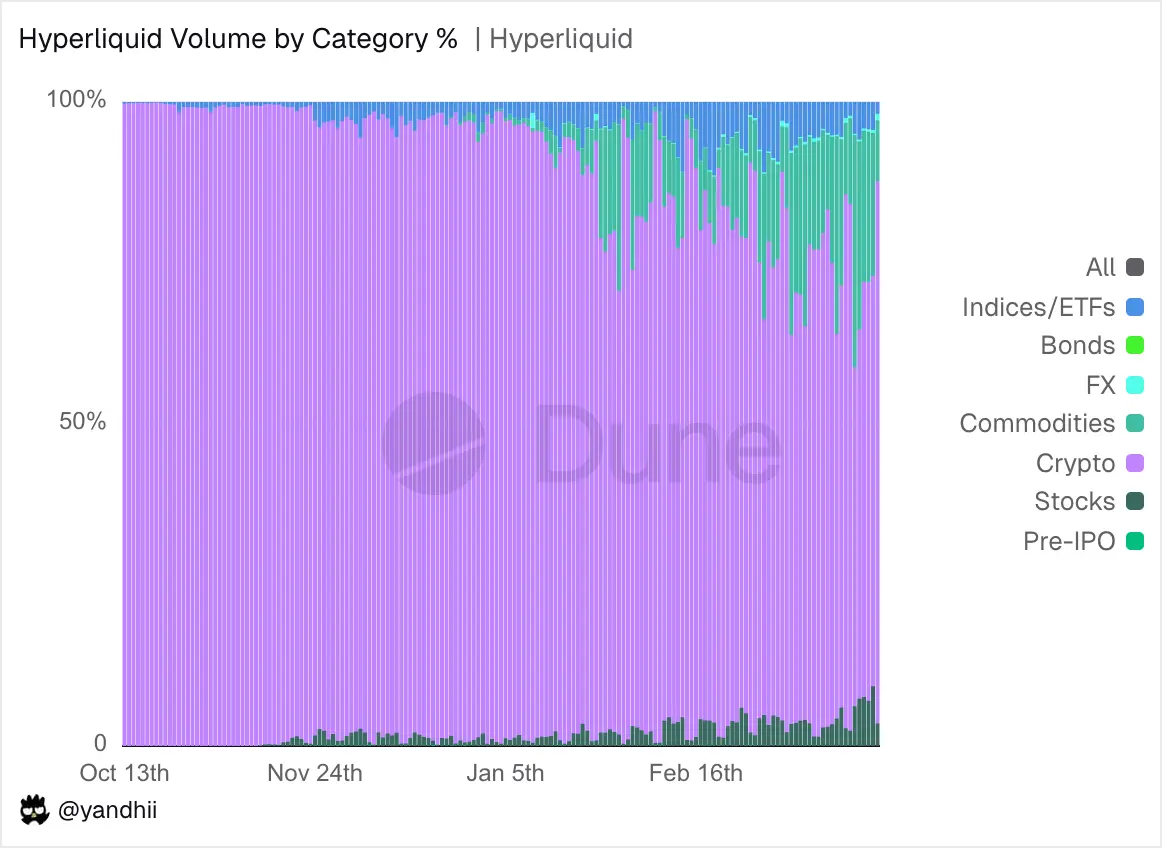

特にHyperliquidは、HIP-3(Builder-Deployed Perpetuals、ビルダーが展開した永続契約)を通じて、DEXが提供できるサービスの境界を打破しました。このメカニズムにより、誰でも許可なしに取引所で永続市場を立ち上げることができます。HIP-3を利用することで、ビルダーはほぼすべての資産を上場でき、自身のオラクルやリスクパラメータを管理しながら50%の手数料を得ることができます。

同時に、Avantis、Lighter、Ostium、Variationalなどの新たな参加者や競争者も次々と現れ、製品開発を加速させています。競争が激化する中で、永続DEXは取引所の設計、市場構造、資産のサポート、無許可性において差別化を図り、一部の取引プラットフォームは現実世界の資産(RWA)永続契約などの新しいカテゴリで強力な製品市場の適合性を見出しています。

長年、永続契約トレーダーは暗号資産------BTC、ETH、SOL、さまざまなロングテールのアルトコインに投機してきました。しかし、昨年末、永続契約の取引量がより広範な暗号市場の売却で最近のピークから大幅に冷却したとき、RWA永続契約は力を発揮し始めました。少数の永続DEXは商品、株式、株価指数を上場し、取引可能な資産の範囲をNVIDIA、サムスン、さらにはSpaceXなどのプライベート企業や、銀、パラジウムなどのコモディティにまで拡大しました。

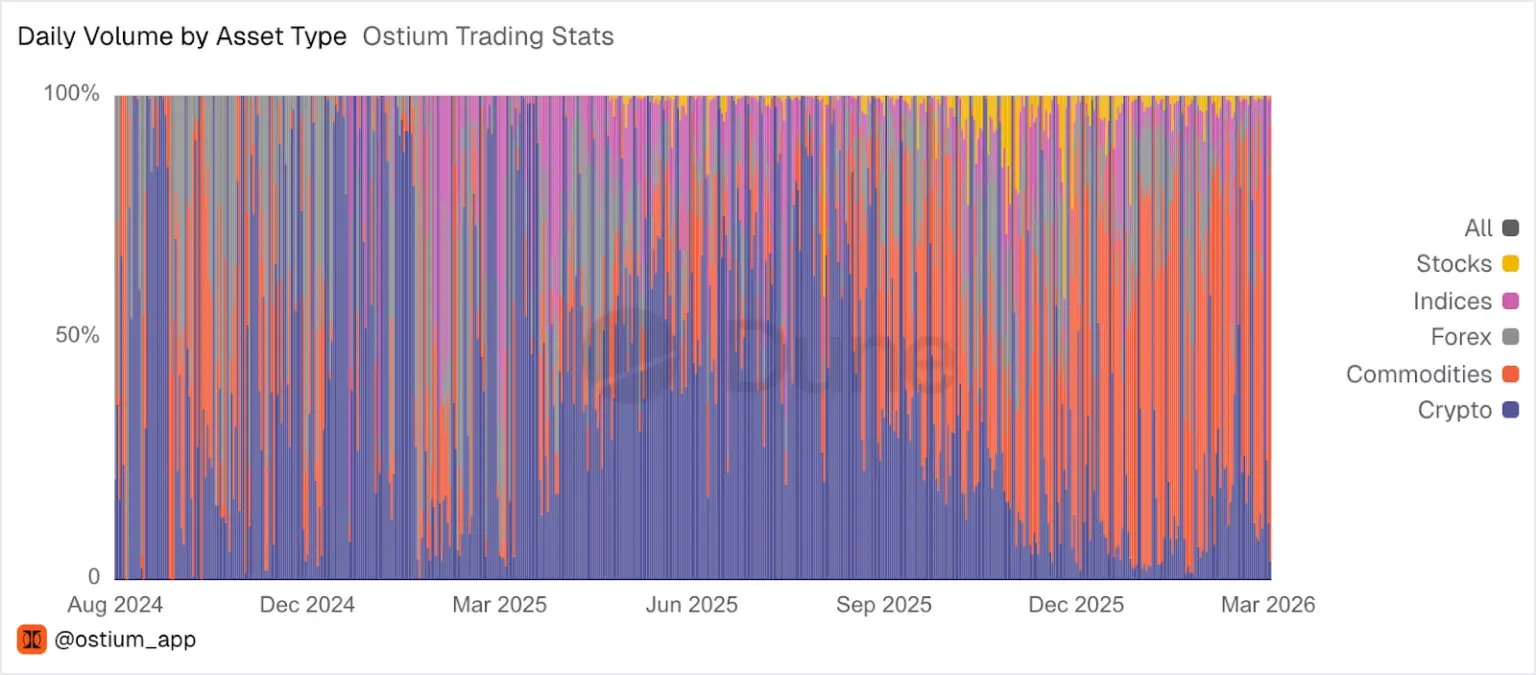

今年、RWA永続契約の成長はますます加速しています。最近数週間で、RWAはHyperliquidの総取引量の44%を占めることもあり、RWA取引ペアは現在、その取引所で最も手数料を生み出す取引ペアの一つとなっています。Ostiumでは、数ヶ月間RWAがその取引所の大部分の取引量を占めています。

分散型取引所は、原油などのRWAの価格発見を促進する上でも優れた成果を上げており、特に伝統的な取引所が休市している週末において顕著です。

RWA永続契約の急成長に伴い、ますます多くの企業が永続契約に関連する製品やビジネスを開発し始めています。過去6ヶ月間だけでも、新しい取引所、取引インターフェース、市場デプロイヤー、流動性提供者が次々と登場しました。

この分野に参入しているプレイヤーには、新しいスタートアップ、永続契約に移行しているスタートアップ、そして永続取引を既存の製品に統合している世界最大のフィンテック企業が含まれています。

これらの多様なプレイヤーは、永続契約が世界の金融分野の主導的な取引ツールの一つになる可能性があるという同じ機会に集まっています。

永続契約の市場機会

一歩引いて伝統的金融(TradFi)を見てみると、オプションは世界で最も規模が大きく、取引が活発な市場の一つです。オプションは通貨、株式、指数、商品、ETFの中に存在し、非常に強力で表現力豊かなツールであり、多くの異なる予測に基づいて取引を行うことができます:タイミング、ボラティリティ、価格帯など。

しかし、個人投資家の取引行動を拡大して観察すると、大量の活動が特定のオプションカテゴリーに集中していることがわかります:短期、レバレッジ、方向性のリスクエクスポージャー。顕著な例は0DTE(ゼロ日到期期限オプション)------トレーダーが低コストで日内の高い弾力性のある利益を狙うものです。

このタイプの取引は、最も成長が早いオプションカテゴリーの一つです。2025年には、0DTE SPX(S&P 500指数)オプションの1日あたりの平均取引量は230万契約に達し、前年同期比51%増で、SPXオプションの総取引量の59%を占めています。この需要に応じて、市場は日次決済の新しい指数製品をいくつか導入しました。CBTXやMBTXビットコインETF指数オプション、さらには等重みのCboe Magnificent 10指数のオプションなどです。

したがって、オプションには多くの複雑な用途がありますが------構造的ヘッジ、ボラティリティ取引、離散取引、凸性(収益とリスクの非対称性を指す:最大損失は固定されているが、潜在的な利益は理論的に無限)など------非常に大きく、増加し続ける個人投資家の資金流は、実際には短期的でレバレッジのある方向性のエクスポージャーを求めているだけです。このエクスポージャーこそが、永続契約が最も完璧に満たすニーズです。

バランスは実際に存在します:オプションは確実性のあるリスクと凸性のある利益に優れ、依然としてボラティリティを表現するためのデフォルトのツールです。トレーダーが失うのは支払ったプレミアムだけです。一方、永続契約を使用すると、全体の担保ポジションが清算される可能性があります。しかし、ほとんどの個人投資家が本当に求めている方向性のレバレッジに対して、永続契約にはいくつかの構造的な利点があります:

- 常にオンライン。 最新世代の永続市場は7×24時間、いつでも取引可能で、取引時間の制限や休市の隙間はありません。グローバルで暗号ネイティブなユーザー層にとって、継続的なアクセスは当然の期待です。

- 行使価格なし、期限なし、ロールオーバーなし。 単一の継続ポジションを持つことで、トレーダーは毎日または毎週パラメータを選択したり、期限を管理したり、再建設したりする必要がありません。数秒、数ヶ月、理論的には永遠に保有することができます。

- よりシンプルなリスクエクスポージャー。 永続契約において最も重要な要素は価格、担保、清算閾値です。一方、オプションでは、方向性の判断が正しくても、時間価値の減少、インプライドボラティリティの変化、パス依存性によって損失を被る可能性があります。永続契約はこれらの複雑さを排除します。取引は方向性の信念の純粋な表現です。

- 持続的なエクスポージャーの資本効率。 短期オプションは全額のプレミアムを前払いし、繰り返しロールオーバーする必要があります。永続契約はマージンを必要とし------通常は名目価値のごく一部------日内から数日の方向性ポジションに対して、通常はより高い資本効率を持っています。

オプションは消えることはありません。長い間、金融の歴史の一部であり、相当数の取引用例において主導的な地位を維持する可能性があります。特に確実性のあるリスクやより複雑な利益構造が関与する場合です。しかし、デルタ-1の方向性レバレッジを求める膨大で増加し続ける資金流にとって、永続契約は数兆ドルの取引量と数十億ドルの収益を獲得しています。

これにより、永続契約がニッチなツールから主流の取引原語へと移行するにつれて、価値は技術スタックのどの層に蓄積されるのかという疑問が生じます。

伝統的な市場では、最も価値のある企業は取引所のインフラストラクチャーの上に構築されることが多く、取引所層そのものではありません。たとえば、個人投資家向けのブローカーであるRobinhoodの時価総額は、その基盤となるNASDAQ取引所を上回っています。

このモデルが暗号分野でも成り立つのか------Hyperliquid、Lighter、Ostiumなどのプラットフォームが取引所層で十分に強力なネットワーク効果を蓄積できるのか------は、この分野で最も興味深いオープンな問題の一つです。

いずれにせよ、ビルダーの活動は急速に拡大しています。以下のいくつかの分野で開発者の成長が見られます:

- カスタマイズされた配信層: 垂直的または特定のオーディエンス向けのフロントエンドで、市場を提示するだけでなく、ストーリー、戦略、ゲーミフィケーション、またはソーシャルタッチポイントをパッケージ化します。

- マーケットメーカーとオペレーター(例:HIP-3デプロイヤー): Hyperliquid上で人気の市場を運営することで、デプロイヤーは基本的に「ミニ取引所」を持つことができ、最も複雑な取引所インフラを構築する必要がありません。今日のデプロイヤーは、将来的に「永続化」される可能性のあるデータや価格要素の表面をわずかに触れただけかもしれません。

- 専門化された流動性提供: ロングテール市場、イベント駆動型オーダーブック、クロスサイト在庫管理に特化したマーケットメーカー。

- 永続専用のデータインフラ: ポジション、資金調達率、清算、トレーダー信号、レバレッジエクスポージャー、保持グループなどに関するコミュニティ主導のダッシュボード、ブロックエクスプローラー、ヒートマップ、分析ツールからなるエコシステムが登場しています。より成熟した高品質でリアルタイムのデータは、すべての参加者にとってエコシステムをより透明で効率的にします。

もちろん、ここには依然として重要なオープンな問題や課題があり、配信、新しい取引プラットフォームの流動性の深さ、資産範囲の拡大時のオラクルの信頼性、避けられない極端なイベント("10/10"イベント)、および規制(現在、米国の投資家がこれらの製品にアクセスすることを制限しています)を含みます。永続契約が暗号ネイティブなバブルから「卒業」し、世界の金融の主舞台に登場するにつれて、これらは予想される成長の悩みです。永続契約エコシステムが成熟するにつれて、問題は永続契約がスケールするかどうかではなく、それがスケールしたときに誰がそれらの周りに最も価値のあるアプリケーションやインフラを構築するのかということです。

リスク警告

リスク警告