MegaETHは、TGEの1週間以内にTVLを700mに達成するためにどのようにパッケージング手法を分解するのか?

MegaETHはUSDmを使ってフライホイールを作り、短期間で大量のユーザーと資金を引き寄せたいと考えています。

MegaETHはUSDmを使ってフライホイールを作り、短期間で大量のユーザーと資金を引き寄せたいと考えています。著者:Van1sa

MegaETHとMonadの間の論争は長い間続いており、私の目にはそれらは教科書レベルのものであり、「TVLの分析方法」や「新しいチェーンの冷スタート方法」を説明するための二つの極端な例として使える。

本記事の構成:

- 二つのチェーンのDefi TVL、ステーブルコイン、Bridged TVLデータの比較

- MegaETHの包装TVLの手法を解体

- MegaのTVLには水分があるが、Monadは勝ったのか?新しいチェーンの冷スタートについての考察

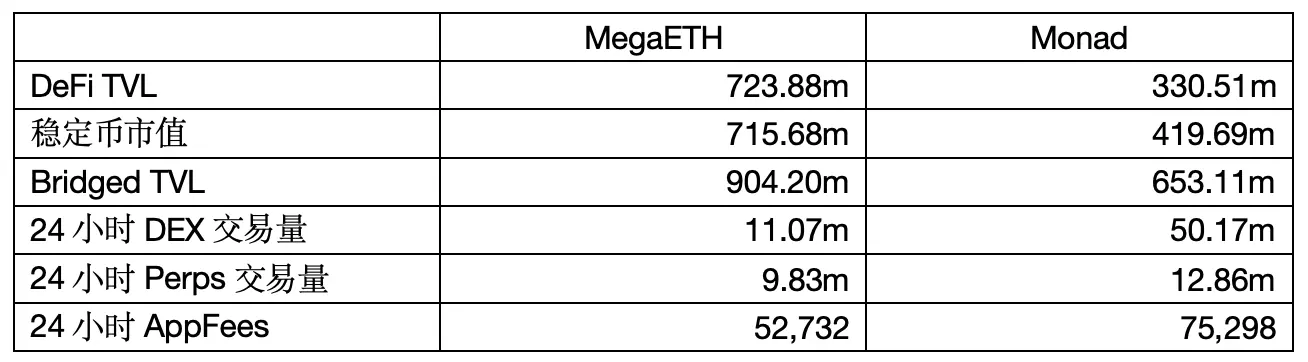

一、Defi TVL、ステーブルコイン、Bridged TVLデータの比較

データ出所:defillama 抜粋日時:2026年5月6日12:00

1.Defi TVL

実際に「DeFiプロトコルに入れられた」お金、ユーザーが暗号資産をDEXの流動性プール、貸借プロトコル、ステーキングプロトコルなどに入れた場合のみ、TVLにカウントされる。

MegaETHのTVLはMonadの2倍以上だが、二つの問題がある。

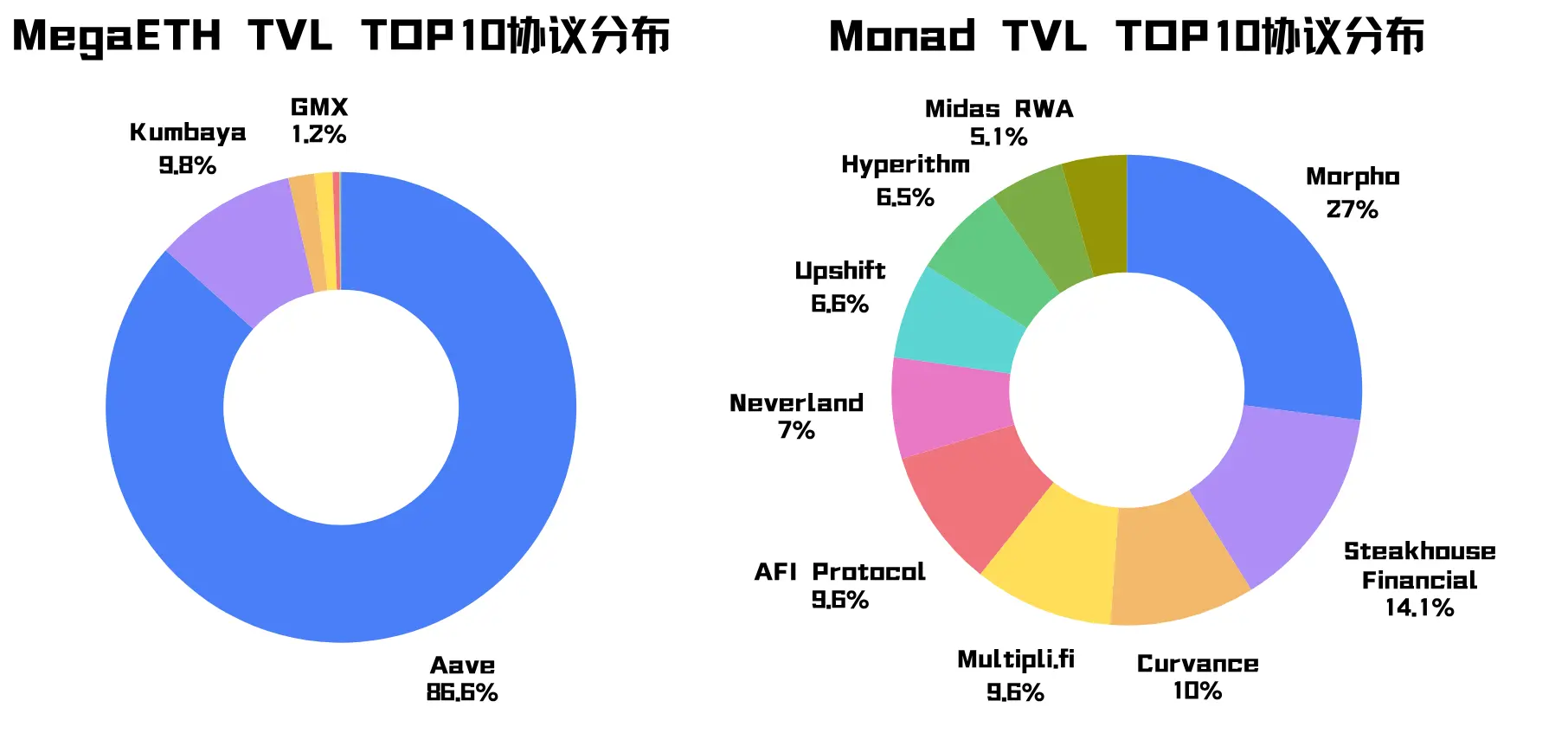

第一の問題は、MegaのTVLがAaveプロトコルに高度に集中していること(この手がかりを覚えておいてください)。原生プロトコルKumbayaの割合が高いのを除けば、他のTop10プロトコルの割合はほぼ1%未満である。MonadのTVLは様々なプロトコルに分散している。

第二の問題は、MegaのTVLが特に高いが、24時間のDEX取引量やAPP FeesはMonadに劣ることだ。これはMegaの資金が「回転が遅い」ことを示している。財務諸表を見るように、資金だけを見るのではなく、資金の回転率が問題をより明確に示す。

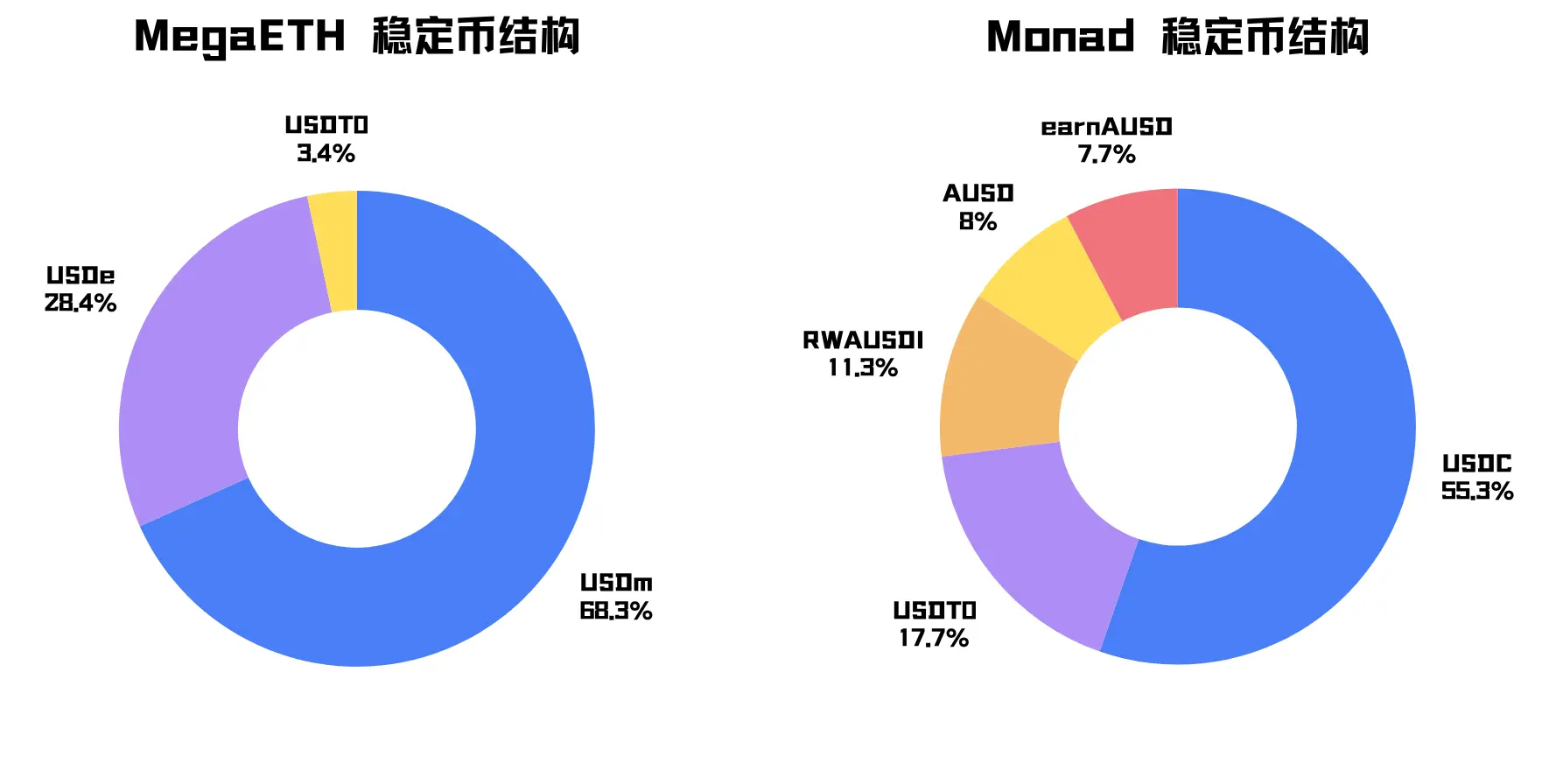

2.ステーブルコインの時価総額

このチェーン上で発行または流通しているステーブルコインの総価値は、チェーン上にどれだけのドル流動性があるかを示すだけで、エコシステムの活発さを直接表すものではない。

MegaETHのステーブルコインの時価総額は約715.68mで、一週間前には100mにも満たなかった。これはMega TGEやTerminal Points farmingなどの要因と高度に関連している。

MegaのコアステーブルコインはUSDmで、割合は68.3%に達する(この手がかりを覚えておいてください)。USDmはMegaの原生ステーブルコインで、Ethenaのstablecoin stackから発行されている。次のステーブルコインはUSDeで、Ethenaがイーサリアム上で発行した合成ステーブルコインで、ブリッジされている。

Megaのステーブルコインの規模は大きいが、構造は非常に集中している。

Monadのステーブルコインの主導資産はUSDCで、次のステーブルコインはUSDT0で、ほぼすべてが一般的なドル資産で、分布もより自然である。

3.Bridged TVL:

他のチェーンからクロスチェーンブリッジで移入された資産の総価値。この数値はDeFi TVLよりも大きくなることが多い。なぜなら、多くの資産がブリッジされた後、すぐにプロトコルに入るわけではなく、単にウォレットに留まっているか、エアドロップやイベント、エコシステムの立ち上がりを待っている可能性があるからだ。

Defillamaでの二つのチェーンのBridged TVLの統計基準が一致しないことに気づいた。MegaのデータにはNative Token $MEGAが含まれているが、Monadのデータには$MONが含まれておらず、Megaの原生ステーブルコインUSDmもBridged TVLにカウントされている。

したがって、ここではThird Partyの割合だけを見る:

Native Tokenを除外すると、第三者のブリッジと特定の資産チャネルを通じてMegaに入った外部資産の割合は約57.0%、Monadは30.6%である。

第三者のブリッジがもたらす流動性は、新しいチェーンの迅速な冷スタートを助けることができる。しかし、TVLの含金量を分析する際に、Third Partyの割合が高すぎることは、資金がより戦略的で不安定であり、主に短期的なインセンティブに従っていることを意味する。(後で詳細に証明する)

まとめ:これらのデータから見ると、MegaETHは非常に資金が豊富だが、資金の出所、資産の種類、プロトコルの受け入れ方が過度に集中しており、強い包装感がある。

包装を疑い、包装を証明する。

二、MegaETHの包装TVLの手法

私は以前に二つの手がかりを提供した:AaveプロトコルはMegaに86.6%のTVLを貢献し、USDm、USDeはMegaに96.7%のステーブルコイン時価総額を貢献している。引き続き分析する:

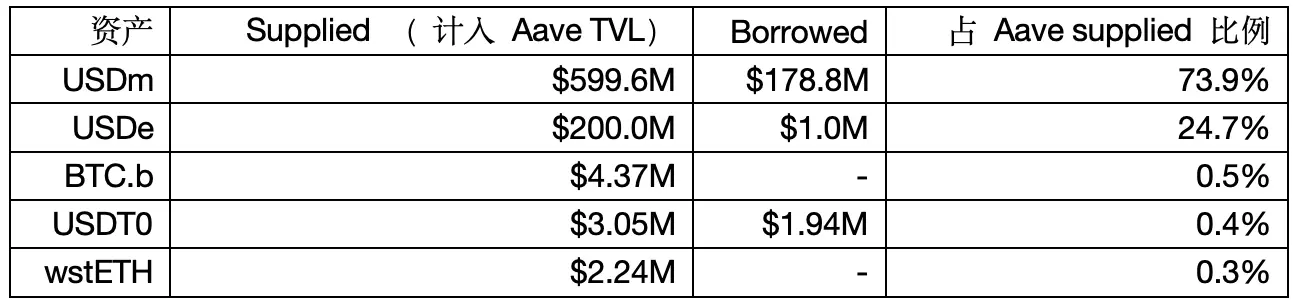

1.Mega上のAaveの供給、借入構成

データ出所:Aave V3

注:DefiLlamaは純資産法を用いてAaveのTVLを統計しており、前述の数字とは異なる場合がある

"AaveリスクチームLlamaRiskは、MegaETHにステーブルコインのレバレッジサイクルの行動が存在すると指摘している"

結論から言うと:USDeがMegaにブリッジされる目的は、担保として借り出すためにUSDmを借りて、再びAaveに預け入れ、ステーブルコインのレバレッジサイクルを形成し、Aaveの供給、借入データを押し上げることだ。

証拠1:Aaveのガバナンス提案には、Mega上のUSDeに専用のE-Modeを設定し、LTVを90%、LTを93%に設定することが明確に提案されている。もしAaveに200m USDeを担保として預けた場合、理論的には最大で200*90% = 180m USDmを借りることができ、これはデータ中の178.8mの借入に対応している。

証拠2:健康因子を逆算すると、もし200m USDeが178.8m USDmを借りた場合、健康因子 = 200m*93%/178.8m ≈ 1.04。これはLlamaRiskの報告で言われている活発な借入者の健康因子が1.03-1.05に集中していることと完全に一致する。

証拠3:MegaETHのEtherscanによれば、USDmの総供給量は約4.995億枚で、単一のAave契約が約4.20億枚を保有しており、USDmの総供給量の約84%を占めている。AaveにおけるUSDmの供給額599.6mから420mを引くと、ちょうど179.6mになる。

ここまで来て、あなたはユーザーのインセンティブ行動だと言うかもしれないが、レバレッジサイクルの178mはDefiLlamaにTVLとしてカウントされていないが、やはりおかしい!

2.借貸プロトコルのTVLが高いほど、あなたのトークンが誰にも必要とされていない可能性がある。

純資産法における借貸プロトコルのTVL = 総供給 - 総借入 = まだ借りられる資金

借貸プロトコルのTVLが高いことは必ずしも良いことではないため、利用率も見る必要がある。

循環レバレッジで借りられたUSDmを除くと、Mega上のAaveの資金利用率はほぼゼロである。

USDmの供給APYは5.12%で、そのうち4.76%はMega自身が補助しており、借入APYはわずか1.34%で、依然として誰も借りたがらない。なぜなら、借りても何をするかわからないからだ。

したがって、USDmやUSDeはAaveに置かれた展示品のようなものであり、プロトコルの収入やチェーン上の活動の実際の需要に対する貢献は限られている。MegaのApp Feeなどのデータもこれを示している。

3.これらのUSDm、USDeの預入、ステーキング、借入行動は、実際には大口によって主導されている。

"LlamaRiskは、USDmの供給側が高度に集中しており、単一のアドレスが80%を占めていると述べている。"

前述の分析から、USDeの供給はステーブルコインの循環戦略によって主導されており、成長速度と健康因子の分布は、これは高度に資本効率化された戦略資金であり、普通のユーザーの自然な預金ではないことを示している。

水分を除去すると、USDmとUSDeはAaveを通じて620mのTVLを貢献したが、これらの資金は大口によって主導されており、非常に戦略的である。

まとめ:MegaのTVLは割引して見る必要があり、その資金の分布はあまりにも集中しており、目的が強すぎて、少数の大口と借貸市場に依存しており、実際の需要がない。

それは偽造を意味するのではなく、MegaのTVLはエコシステムの自然な成長によってではなく、USDmやUSDeによって「精巧に包装」され、「基本的な借貸プロトコル」に「展示」されている。

三、新しいチェーンの冷スタートについての考察

MegaETHのTVLには水分があるが、Monadが勝ったことを意味するわけではない。私がこれを書いているのは、Megaを批判するためではなく、結局のところ、初期に参加した小口投資家が利益を得たからだが、一部の人々が無思考にTVLを使ってMonadを批判することが、この文章を生む原因となった。

客観的に言えば、Monadの資金構造はより健康的で、出所がより分散している。

しかし、それにも致命的な問題がある:チェーン上のアプリケーションがまだこれらの資金を受け止めていない。

メインネットが立ち上がって5ヶ月が経過し、依然としてKilling Appが登場しておらず、24時間のDEX取引量やApp Feesは依然として理想的ではない。Monadのコアストーリーは高性能EVMであり、このストーリーが本当に証明する必要があるのは、「多くのアプリケーションを支えることができる」ではなく、「多くのアプリケーションが私の性能を必要としている」ことであるが、現段階ではそれはまだ偽命題である。

二つのチェーンの冷スタート方法は二つの極端である:

MegaETHはUSDmを使ってフライホイールを作り、短期間で大量のユーザーと資金を引き寄せようとしている。

Monadは基盤インフラの構築、資産の入口の整備、開発者の育成に重きを置き、ユーザーや資金が自分で長期的に残るかどうかを選択させている。

この二つの方法には絶対的な良し悪しはないが、リスクは完全に異なる:

MegaETHは将来的に「これらの資金が包装に依存しないことを証明する」必要がある;Monadは「資金が入った後、どうやって長期的に留まらせるか」を考える必要がある。

新しいチェーンの初期の資金はしばしば期待属性を持つ。ユーザーは資産を新しいチェーンにブリッジするかもしれないが、それはアプリケーションを体験するためか、エコシステムのタスク、潜在的なエアドロップ、初期の利益のためかもしれない。

したがって、私たちは問題を「包装」に焦点を当てるべきではなく、「消化」に焦点を当てるべきである。資金が入った後、十分に良いアプリケーションが受け止めなければ、それはウォレット、ブリッジ、少数のDeFiプロトコル、基礎的なLPに留まることになる。

イーサリアムのLayer2と独立したLayer1を比較するのは非常に不公平だが、私は彼らの間の「競争」はまだまだ面白い時期には達していないと考えている。

皆さんももうTVLを持ち出すのはやめて、見なければならないのは:DEX取引量が持続可能か、借貸需要が自然に増加しているか、Perps、ゲーム、消費アプリケーションが立ち上がっているか、App Feesが安定して増加できるか、TVLが少数の基礎的なDeFiからより多くのアプリケーションに拡散するかどうかである。

これらの指標が追いつかなければ、どんな冷スタート方法でも、ゴーストチェーンになってしまう。

リスク警告

リスク警告