BUSD 4년의 기복 역사: 150억 달러 스테이블코인 제국의 야망과 아쉬움

세계 최대 거래소에 의존하는 '리브라 후계자'는 불과 4년 만에 제로에서 억, 다시 백억으로 성장했으며, 한 통의 소문에 의해 급히 스테이블코인 경쟁 무대에 등장했다.

세계 최대 거래소에 의존하는 '리브라 후계자'는 불과 4년 만에 제로에서 억, 다시 백억으로 성장했으며, 한 통의 소문에 의해 급히 스테이블코인 경쟁 무대에 등장했다.작성자: Jack, Blockbeats

이번 달 14일, 뉴욕주 금융 서비스국은 암호화 금융 기관 Paxos Trust Co.에 더 이상 BUSD 토큰을 발행하지 말라는 명령을 내렸습니다. 한때 시가총액 3위의 스테이블코인 거대 기업은 이렇게 자신의 지배를 끝내게 되었습니다. 세계 최대 거래소의 지원을 받는 이 '리브라의 후계자'는 불과 4년 만에 제로에서 억, 다시 백억으로 성장했으며, 한 장의 소문에 의해 급히 스테이블코인 경쟁 무대에 등장했습니다. 우리는 이 '코인 생태계의 번영'의 기복을 함께 되돌아보겠습니다.

샛별

2019년 8월 19일 오후, 바이낸스는 중요한 공지를 발표하며 '샛별 계획'(Project Venus)을 시작한다고 알렸습니다. 이 계획은 '독립적인 지역 버전의 리브라'를 만드는 것을 목표로 하며, 여기서 리브라는 페이스북이 한때 추진했던 대형 스테이블코인 결제 계획을 의미합니다.

금성(Venus)은 천칭자리(Libra)의 수호성으로, 간단명료한 계획 이름은 바이낸스의 야망을 명확히 드러냅니다. 바이낸스는 공지에서 리브라가 결국 실패했지만 그 개념이 전 세계적으로 빠르게 확산되고 있으며, 각국 정부는 조속히 블록체인과 디지털 스테이블코인의 전략적 지위를 확립하고 샌드박스 메커니즘을 구축하며 민간 기업이 디지털 스테이블코인을 발행하도록 해야 한다고 강조했습니다.

공지에서는 해당 스테이블코인 계획의 운영 세부 사항을 언급하지 않았고, 각 분야의 파트너들이 자신의 진영에 합류할 것을 반복적으로 촉구했습니다. 더 많은 협력자를 유치하기 위해 바이낸스는 BSC 체인을 해당 스테이블코인의 생태 기반으로 사용하지 않겠다고 발표했습니다. 샛별 계획은 리브라와 같은 기술 혁신이 아니라는 점이 분명해 보이며, 바이낸스는 이미 그로부터 교훈을 얻어 규제와 준수에 중점을 두고 있습니다.

샛별 계획이 발표된 해, 바이낸스는 자신이 이상적으로 생각하는 준수 외피인 Paxos를 찾았습니다. Paxos는 뉴욕에 본사를 둔 금융 기관이자 기술 회사로, 이전에 USDP, GUSD 등의 스테이블코인 자산을 발행했으며, 모두 뉴욕주 금융 서비스국(NYDFS)의 규제 승인을 받았습니다. 준수 측면에서 매우 뛰어난 성과를 보였습니다.

바이낸스와의 협력에서 Paxos는 이더리움에서 BUSD를 발행하는 주체로 역할을 하였고, BUSD는 이더리움에서 발행된 ERC-20 토큰으로, 그 준비금은 Paxos의 미국 은행 계좌에 보관됩니다. BUSD가 출시된 후, NYDFS는 신속하게 승인을 내렸고, BUSD는 GUSD와 PAX에 이어 Paxos가 월가 규제 기관의 승인을 받은 또 다른 스테이블코인 프로젝트가 되었습니다.

규제의 난관을 돌파한 바이낸스는 주저함 없이 가속 페달을 밟아 샛별 계획을 '달 착륙 로켓'에 올렸습니다:

- 2020년 3월 10일, 1년도 안 되는 시간에 BUSD의 시가총액은 1억 달러에 도달했습니다. 같은 해 8월 6일, BUSD는 다시 NYDFS의 승인 목록에 올라갔습니다.

- 2021년 1월, 2년도 안 되는 시간에 BUSD의 시가총액은 10억 달러를 돌파하며 USDP, TUSD 등의 경쟁자를 초월했습니다.

- 2022년 9월, 암호화 시장이 이미 하락세에 접어들었음에도 불구하고 BUSD는 전혀 영향을 받지 않았고, 시가총액은 한때 200억 달러에 달하며 2년 만에 시가총액이 20배 성장했습니다.

이로써 BUSD는 USDT, USDC와 함께 스테이블코인 분야의 삼각편대 중 하나가 되었습니다. 그러나 BUSD는 비범한 성과를 거두었지만, 바이낸스의 야망은 그에 그치지 않았습니다. 결국 금성과 비교할 때 달에 도달하는 것은 최대한 시작에 불과합니다.

암호화 SS

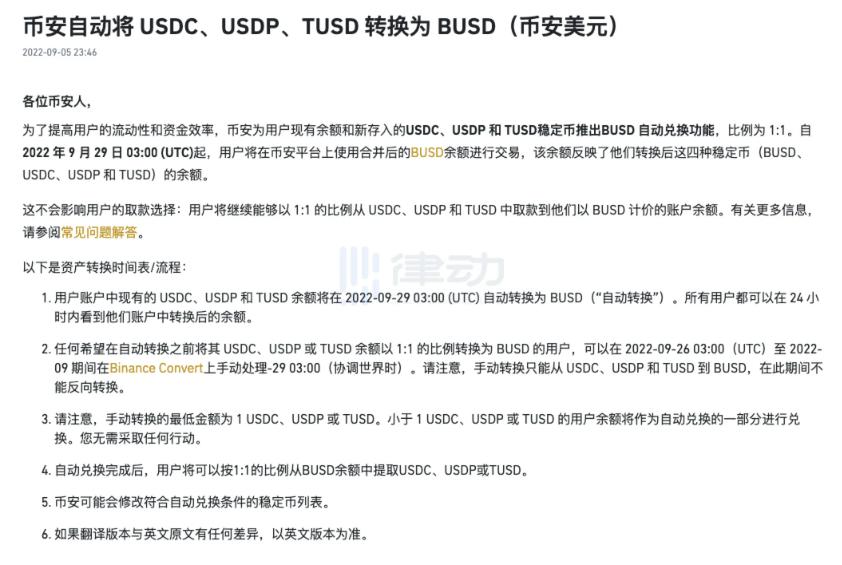

BUSD의 시가총액이 200억 달러에 도달한 직후, 바이낸스는 9월 5일 BUSD와 경쟁하는 USDC, USDP, TUSD 세 가지 스테이블코인의 사용을 중단하겠다고 발표하며 세계 최대 거래 플랫폼이 스테이블코인 거대 기업 USDC에 전쟁을 선포했습니다.

이후 발표된 '문제 정정: BUSD 자동 전환'라는 제목의 공식 블로그에서 바이낸스는 자신의 입장을 밝혔습니다:

"답은 간단합니다. 이 조치는 우리의 사용자에게 혜택을 주고 보호하기 위한 것입니다.

…… 많은 스테이블코인 선택이 증가함에 따라 거래소는 유동성을 너무 많은 거래 쌍으로 나눌 수밖에 없습니다. BTC를 예로 들어보겠습니다. 전환 전, 바이낸스에는 BTC와 거래되는 다섯 쌍의 스테이블코인이 있었습니다. 각 거래 쌍을 물컵으로 상상해 보세요. 각 컵의 물은 유동성을 나타냅니다. 본질적으로 BUSD 자동 전환은 USDC, USDP, TUSD의 모든 기존 유동성을 하나의 컵인 BUSD로 쏟아붓는 것입니다.

이 조치는 논리적인 다음 단계이며, 모든 BUSD 거래 쌍은 더 빠른 주문 매칭, 더 나은 가격 책정 및 더 적은 슬리피지를 누리게 되어 사용자에게 돈과 시간을 절약하고 더 안정적인 거래 환경을 조성합니다. 중요한 것은 사용자가 여전히 선호하는 스테이블코인(USDC, USDP, TUSD 포함)을 사용하여 바이낸스 플랫폼에 출입할 수 있다는 점입니다."

비록 바이낸스의 자동 전환에는 세 가지 대상이 포함되지만, TUSD의 시가총액은 겨우 100억 달러에 불과하고, USDP는 BUSD와 같은 출처이므로, 진정한 타겟은 규모가 큰 USDC입니다. 당시 USDC의 시가총액은 약 520억 달러였으며, 바이낸스는 USDC로 평가된 저축 계좌, DeFi 스테이킹 및 대출 서비스를 종료해야 했습니다.

다음 날, 서클 CEO 제레미 알레어는 트위터에서 "바이낸스, FTX 및 코인베이스의 통합된 달러 장부는 USDC에 좋은 일입니다"라고 응답했습니다. 그 사이에 불길한 기운이 감돌았습니다.

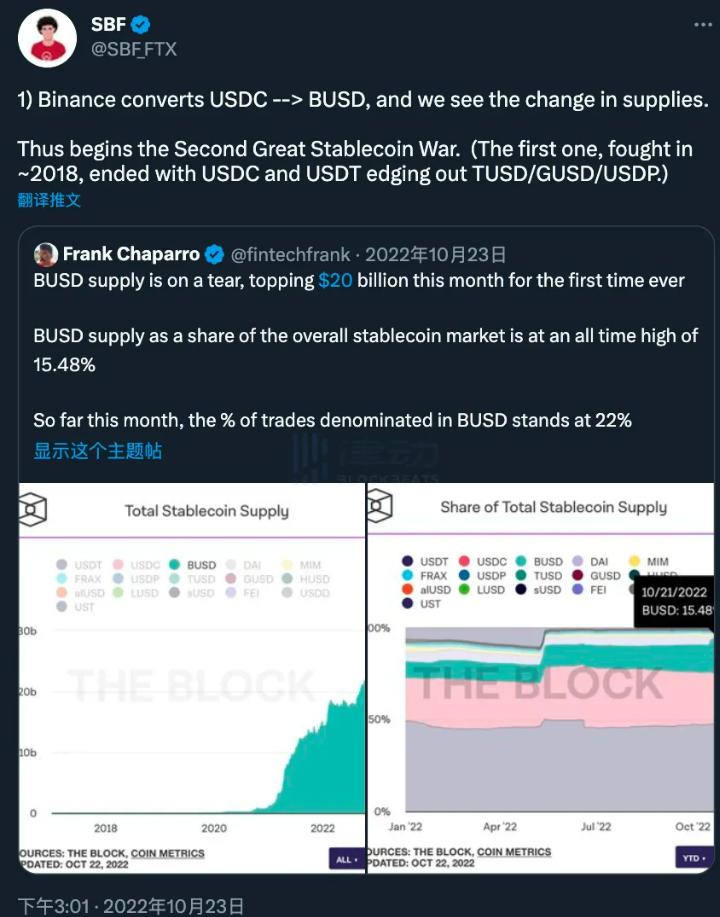

동시에 BUSD의 거래량은 시장의 침체에도 불구하고 계속해서 급증하며 시장 점유율은 15.48%의 역사적 최고치에 도달했고, 시가총액은 220억 달러에 이르렀습니다. BUSD의 놀라운 수치를 본 FTX CEO SBF는 "바이낸스가 USDC를 BUSD로 전환하고 나서 우리는 공급량의 변화를 보았습니다. 두 번째 스테이블코인 전쟁이 시작되었습니다"라고 글을 올렸습니다.

BUSD의 성공적인 발행은 바이낸스에게 '발행권 왕좌'로 가는 길을 열어주었습니다. BUSD가 성공을 거둔 후, 바이낸스는 BTC, ETH, USDC 등 암호화 자산에 연동된 여러 'B-Token'(또는 바이낸스-페그)을 발행하여 BNB 체인에서 사용할 수 있도록 하였으며, 그 가치는 수십억 달러에 달합니다. 이 자산들은 이론적으로 해당 토큰과 1:1로 연계되어 있으며, 어떤 규제 기관의 감독도 받지 않아 큰 조작 공간을 가지고 있습니다. 이렇게 바이낸스는 플랫폼의 이점을 활용하여 자신의 암호화 SS를 단계적으로 구축하고 있습니다.

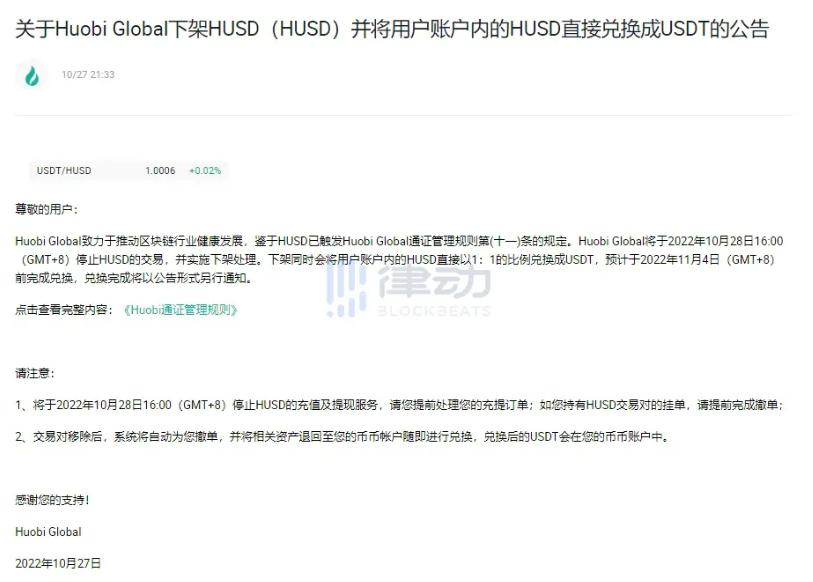

바이낸스가 전환 계획을 발표한 지 한 달도 채 되지 않아, 10월 28일 후오비 글로벌은 공지를 발표하며 HUSD가 후오비 글로벌 토큰 관리 규칙 제11조를 발동하여 당일 HUSD 거래를 중단하고 상장 폐지 처리를 하겠다고 밝혔습니다. 사용자 계좌의 HUSD는 직접 USDT로 전환됩니다.

세심한 사용자들은 HUSD가 후오비와 Paxos가 협력하여 출시한 스테이블코인 프로젝트라는 점을 발견할 수 있습니다. 1년 내에 발행량이 16억 달러를 초과했습니다. 22년 7월 HUSD 1주년 기념 블로그에서 Paxos 팀은 "Paxos는 현재 세계에서 6위의 스테이블코인 중 3개를 지원하고 있으며, 우리는 자랑스럽습니다. 최초의 규제된 신탁 회사이자 자격을 갖춘 디지털 자산 수탁자로서 Paxos는 이 시장에서 독특한 전문 지식을 보유하고 있습니다"라고 썼습니다.

기념 블로그가 발표된 한 달 후, Paxos 공동 창립자 장천하오(Rich Teo)와 바이낸스 CEO CZ가 해외 고급 레스토랑에 함께 나타났고, 당시 암호화圈 내에서 적지 않은 소문이 돌았습니다. 두 달 후 HUSD는 종료를 발표하며 Paxos는 BUSD의 '전담 관리인'이 되었습니다.

BUSD의 기세가 무섭자, 골드만삭스의 지원을 받는 서클도 가만히 있지 않았습니다. 서클은 Paxos와 '공유'하는 규제 기관을 두고 있으며, 블룸버그의 최근 보도에 따르면 서클은 지난해 말 NYDFS에 바이낸스의 자산 관리 부실에 대해 불만을 제기하며 바이낸스가 이미 발행한 B-Token을 뒷받침할 충분한 암호화 준비금이 없음을 암시했습니다.

몇 달 지나지 않아 바이낸스는 BUSD가 정기적으로 발행되어 담보가 부족한 상황이 존재했음을 인정했습니다. 보도에 따르면, 이러한 문제는 USDC의 B-Token 버전으로도 확산되었으며, 한동안 바이낸스는 17억 달러의 B-페그 USDC를 지원하기 위해 단 1억 달러의 저장 담보만을 보유하고 있었습니다. 이후 바이낸스는 자산과 사용자 자산을 혼합 관리한 부적절한 행동을 인정했습니다.

자신의 준수 외피가 있음에도 불구하고, 서클의 강력한 규제 우위 아래 BUSD는 급격한 타격을 받았습니다.

하드 랜딩

2월 14일 아침, 《월스트리트 저널》은 소식통을 인용하여 뉴욕주 금융 서비스국(NYDFS)이 Pax Dollar(USDP)와 바이낸스 USD(BUSD) 스테이블코인 발행사인 Paxos를 조사하고 있다고 보도했습니다. 구체적인 조사 범위는 불확실합니다. 또한 미국 SEC 집행관은 Paxos에 '웰스 통지'(Wells notice)를 발송했습니다. 이어서 그날 오후, 뉴욕주 금융 서비스국은 Paxos Trust Co.에 더 이상 BUSD 토큰을 발행하지 말라는 명령을 내렸습니다.

NYDFS는 이메일을 통해 다음과 같은 이유를 제시했습니다: Paxos는 전면적인 규제 기반에서 BUSD를 안전하고 안정적으로 운영할 수 없으며, BUSD 발행과 관련된 중대한 문제를 적시에 시정할 수 없었습니다.

이후 바이낸스는 해당 소식을 확인하는 성명을 발표하며 Paxos Trust Co.가 바이낸스에 새로운 스테이블코인 BUSD의 발행을 중단하라는 지시를 받았다고 밝혔습니다. 바이낸스 대변인은 "BUSD는 Paxos가 전액 소유하고 관리하는 스테이블코인이므로, BUSD의 시가총액은 시간이 지남에 따라 감소할 것입니다. Paxos는 이 제품에 대한 서비스를 계속 제공하고, 환매를 관리하며 필요에 따라 추가 정보를 제공할 것입니다"라고 말했습니다. Paxos는 또한 이 자금이 안전하며 은행의 준비금으로 완전히 보장된다고 보장했습니다.

CZ의 반응은 매우 직설적이었습니다: "우리는 사용자들이 시간이 지남에 따라 다른 스테이블코인으로 이동할 것이라고 예상했습니다. 우리는 또한 이에 따라 제품 조정을 할 것입니다. 예를 들어, BUSD를 주요 거래 통화로 사용하는 것을 포기하는 것입니다." 이는 BUSD의 현재 경로가 회복 불가능하다는 것을 직접 인정한 것입니다.

시장 자금은 소식을 듣고 즉각 반응하며, BNB는 거의 10% 급락했고, MKR, CRV 등 탈중앙화 스테이블코인 관련 자산도 다양한 정도로 영향을 받았으며, 심지어 UST도 이를 이용해 상승했습니다. 동시에 BSC 체인의 TVL은 하루 동안 5% 이상 하락했으며, Curve의 busd v2 풀에서 불균형이 발생하고, 대규모 자금들이 다시 고정 수익으로 돌아가려는 차익 거래에 나섰습니다.

사건의 영향

거시적으로 볼 때, 스테이블코인은 암호화 세계의 무질서한 시장에서 '유형의 손'으로 작용하며, 은밀한 권력을 쥐고 있는 Layer0입니다. 만약 암호화 시장을 '밭'으로 비유하고 금융 도구를 '수로'로 비유한다면, 스테이블코인 발행권은 '수원'이 됩니다. 순환 주기의 상승장에서 시장 신뢰가 넘치는 가운데 수원은 수로를 따라 밭으로 들어갑니다; 반대 주기에서는 유동성이 축소되고 '암호화 중앙은행'이 조정 역할을 합니다.

스테이블코인 규제 여부는 표면적으로는 준수와 이익의 싸움이지만, 실제로는 권력의 싸움이며, 그 핵심은 시장의 '근본 권력', 즉 발행권입니다. 바이낸스의 현재 산업 위치에서 스테이블코인은 자사의 산업 생태계를 완성하는 핵심 요소이며, 바이낸스가 현재 시장에서 갖고 있는 영향력으로 볼 때, 어떤 주권 금융 규제 기관도 이렇게 통제되지 않는 전 생태계 거대 기업이 탄생하는 것을 원하지 않을 것입니다. 이에 비해 BUSD의 상환 문제에 대한 FUD는 다소 사소하게 보입니다. (Paxos의 준수 BUSD는 원주 이더리움 토큰으로, 법정 화폐로 직접 1:1 준비금을 지원하며, 다른 31개 체인의 모든 BUSD는 '법정 화폐------이더리움 원주 BUSD------바이낸스-페그 BUSD'라는 크로스 체인 체인을 통해 간접적으로 법정 화폐 준비금을 지원합니다.)

MKR 등의 탈중앙화 스테이블코인이 이로 인해 이익을 볼까요? 필자는 이것이 시장 감정의 단기적 해석일 뿐이라고 생각합니다. 현재의 스테이블코인 설계方案은 비용과 효율성 문제로 인해 근본적으로 대규모 채택을 지원할 수 없으며, 이는 수년간의 시장 검증 결과입니다. BUSD의 손실 사용자들은 필연적으로 경쟁자로 이동할 것입니다. 2월 14일 소식이 전해진 후, 전 세계 BUSD-USDT 거래 쌍의 거래량은 단시간에 수십 배 증가했으며, 이 추세는 앞으로 일정 기간 동안 점차 둔화되고 지속될 것입니다.

USDT, USDC도 같은 규제 문제에 직면할까요? 어떤 경우든 규제 의도를 추측하려면 그 결정 전후의 실제 고려 사항을 전면적으로 이해해야 하며, 소용돌이에 휘말린 각 당사자를 제외한 외부인은 종종 맹인 코끼리 만지기와 같아서, 때로는 맞을 수도 있지만, 실질적으로 이해하고 있다고 할 수는 없습니다. 지금 맞다고 해서 미래에도 여전히 그럴 것이라는 보장은 없습니다. 확실한 것은 BUSD에 대한 첫 번째 총성이 울렸고, 후자의 두 가지는 아니라는 점이 문제를 설명합니다; 같은 스테이블코인으로서 USDT와 USDC는 상대적으로 순수한 발행자에 불과하며, 테더와 서클은 발행 작업 외의 시장 채택 측면에서 영향력이 매우 제한적입니다. 그러나 BUSD는 전체 거래 생태계의 한 부분으로, 세 가지를 일률적으로 비교할 수는 없습니다.

규제 측면이나 사용자 측의 후속 조치 모두에서 BUSD는 방향을 전환할 충분한 시간이 있으며, 규제의 타격 속에서 성장한 경험은 바이낸스가 스테이블코인을 포기하지 않을 것이라는 믿음을 줍니다. 관객으로서 우리는 조용히 기다리면 됩니다—어쩌면 새로운 BUSD가 준비 중일지도 모릅니다.

위험 경고

위험 경고 위험 경고

위험 경고