체인 상 유동성 변천: 15개월의 기복, 누가 투기 열풍이 사그라진 후에도 여전히 꿋꿋이 서 있는가?

DeFi의 미래는 멀티 체인 확장에 있지 않고, 산업 내러티브를 사용자 습관으로 전환할 수 있는 프로토콜에 있다.

DeFi의 미래는 멀티 체인 확장에 있지 않고, 산업 내러티브를 사용자 습관으로 전환할 수 있는 프로토콜에 있다.원문 제목:Where is Onchain Volume Rotating?

원문 저자:Stacy Muur

원문 편집:Tim,PANews

지난 15개월 동안 DeFi의 유동성 지도가 각 체인 간에 재편성되었으며, 과열된 열풍에 의해 추진된 프로젝트들은 점차 무대에서 물러나고, 유동성은 조용히 기본적인 펀더멘털이 강한 곳으로 집중되고 있다.

핵심 통찰

- DEX 거래량은 2025년 1월 3,800억 달러의 역사적 최고치를 기록한 후, 이후 두 달 동안 35% 하락하여 1월이 단기 정점을 형성했을 가능성이 있다.

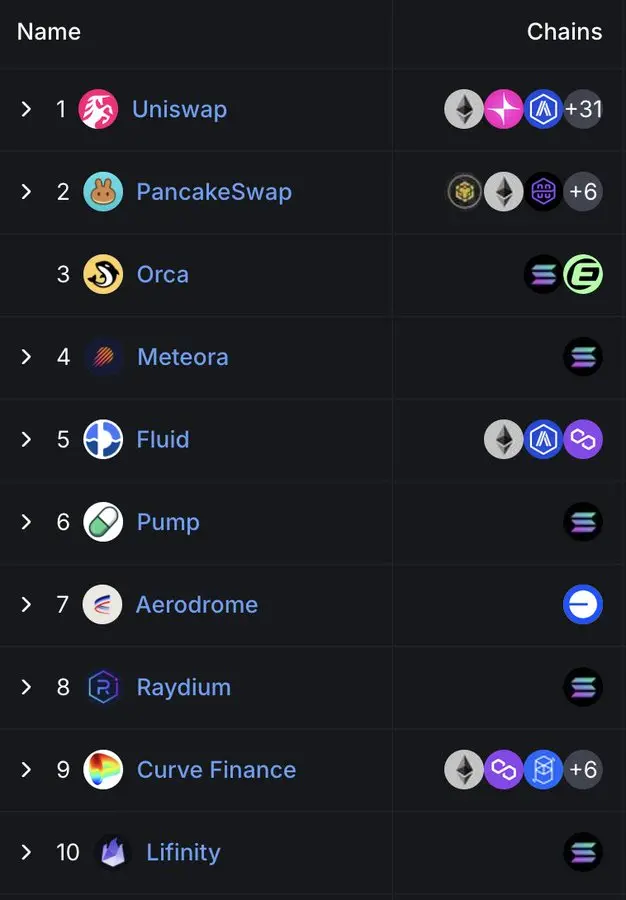

- 현재 상위 10개의 DEX가 전체 거래량의 거의 80%를 차지하고 있으며, Uniswap과 PancakeSwap 두 곳만으로도 약 40%의 점유율을 차지하고 있다.

- Solana 기반의 DEX가 조용히 순위에서 주도권을 잡고 있으며, 상위 10위 중 5개를 차지하고 있고, 그 시장 점유율의 성장은 주로 Meme 코인 열풍으로 인한 거래량에 의해 추진되고 있다.

- Hyperliquid는 영구 계약 분야의 판도를 완전히 바꾸었으며, 산업 신생 기업에서 2025년 3월까지 60% 이상의 시장 점유율을 차지하게 되었다.

문서의 모든 통찰은 공개 데이터를 기반으로 하고 있다. DefiLlama가 지속적으로 제공하는 고품질 통계 데이터에 특별히 감사드린다.

급증과 둔화로 정의된 주기

2024년 초, DEX 거래량은 3월과 5월에 강력한 성과를 보였으나, 이후 연중까지 점차 둔화되었다.

상황은 4분기에 급변하였고, 11월과 12월 거래량이 급증하였으며, 이 추세는 2025년 1월까지 이어져 3,800억 달러의 폭발적인 정점에 도달하였다.

그러나 이 반등은 일시적이었다. 2월에는 시장 거래량이 2,450억 달러로 급락하였고, 35%의 절벽 같은 하락은 3개월 간의 수직 상승에 종지부를 찍었다. 이번 하락은 보다 신중한 2분기의 기조를 마련하였다.

DEX의 지배적 위치: 주요 프로토콜이 권력을 쥐다

DEX의 시장 구조는 여전히 높은 집중도를 보이고 있다. 현재 상위 10개의 프로토콜이 일일 거래량의 79.5%를 차지하고 있으며, 상위 5개만으로도 59.1%를 차지하고 있다.

Uniswap과 PancakeSwap은 DEX의 약 40%의 거래량을 차지하고 있으며, 지금까지 누적 거래량이 1조 달러를 넘는 유일한 두 플랫폼이다. 이들의 선도적 위치는 선발 우위, 다중 체인 생태계에 대한 폭넓은 지원 및 깊은 유동성에서 비롯된다.

Uniswap Labs는 Optimism Superchain 기반의 이더리움 2층 네트워크인 Unichain을 출시하였다. 이 체인은 원주율 다중 체인 상호 운용성을 통해 빠르고 저렴한 거래를 실현하는 것을 목표로 하고 있다.

Solana의 조용한 부상

눈에 띄는 것은 Solana가 DEX 분야에서 점점 두드러진 위치를 차지하고 있다는 것이다. 현재 상위 10개의 DEX 중 5개가 Solana 기반으로 개발된 Orca, Meteora, Raydium, Lifinity 및 Pump.fun이다.

Orca(8.02%)와 Meteora(6.70%) 두 곳만으로도 전 세계 탈중앙화 거래소 활동의 약 15%를 차지하고 있다.

이러한 성장은 낮은 GAS 비용, 빠른 블록 시간 및 Solana Meme 코인 열풍에서 비롯된다. Pump.fun이 상위 10위에 오른 것은 이러한 열기의 명백한 증거이다.

신흥 프로토콜: Fluid와 Aerodrome

Fluid(7.09%)는 상위 5개 DEX 중 자본 효율성이 가장 높은 플랫폼이다. 이 프로토콜은 이더리움에서 활발히 운영되며, 매월 청산액이 100억 달러를 초과한다. Arbitrum 생태계에서 시작된 이후 특히 두드러진 성과를 보였다: 거래량이 2월의 4.26억 달러에서 3월의 16억 달러로 급증하여 업계 평균 속도를 훨씬 초과하는 채택 속도를 보여주었다.

Aerodrome은 Base의 원주율 프로젝트로, Base L2에서 유동성의 지속적인 성장을 보여주고 있다.

Hyperliquid는 현물 시장에서 순위가 높지 않지만, 영구 계약 시장에서 지배적인 위치를 차지하고 있으며, 시장 점유율이 60%를 초과한다.

각 체인 DEX 시장 점유율: 성장하기 쉬우나 유지하기 어려운

지난 15개월은 하나의 현상을 명확히 보여주었다: 대부분의 블록체인 프로젝트는 관심을 끌 수 있지만, 지속적으로 매력을 유지하는 것은 극소수에 불과하다. 2024년 1월부터 2025년 3월까지 체인 수준의 탈중앙화 거래소의 시장 점유율 변화는 빠르게 진행되었으며, 극소수의 프로젝트만이 실제 사용자 유치력을 가지고 있다.

Solana는 가장 큰 돌파구를 얻었다. 2024년에는 TRUMP와 MELANIA Meme 코인 열풍에 힘입어 45.8%의 시장 점유율 정점에 도달하였다. 그러나 3월에는 시장 점유율이 반토막 나 21.5%에 이르렀지만, 여전히 25.1%의 평균 점유율로 각 공체에서 1위를 유지하고 있다.

이더리움은 정반대의 상황이다. 2024년 초 약 32%의 점유율로 시작하여 2025년 1월에는 15.3%로 하락하였고, 이후 3월에는 26.4%로 반등하였다. 물론 이더리움이 성장 동력을 잃었지만, 그 생태계의 회복력은 여전히 존재한다.

Base는 가장 안정적인 추격자로 평가된다. 2024년 3월 3%에서 지속적으로 성장하여 12월에는 12.4%에 도달하고, 2025년 3월에는 7.4%로 하락하였지만, 그 사이 평균 6.6%의 점유율을 유지하였다. 과열 없이 느리지만 지속적인 성장을 보여주었다.

BNB 체인은 14.7%의 평균 점유율로 안정성을 유지하고 있다. 폭등도 폭락도 없이 항상 안정적인 소액 투자자 자금 흐름을 유지하고 있다.

Arbitrum은 강력한 출발(16% 점유율)을 보였으나, 이후 힘을 잃어 2025년 1월에는 4.8%로 하락하며 Base와 Solana에 의해 각각 초과되었다.

Blast는 2024년 6월 42.3%의 시장 점유율 정점에 도달한 후, 다음 달에는 사라졌다. 이는 명백한 인센티브 기반 거래량과 사용자 유지율이 제로인 전형적인 사례이다.

결론: 각 공체의 DEX 지배적 위치는 강한 변동성을 가진다. Solana는 갑자기 부상하였고, 이더리움은 가치 회복을 이루었으며, Base는 생태계를 점차 확장하고 있다. 시장 과열 주기는 큰 상승과 하락의 특성을 보인다. 결국 지배적 위치를 차지하는 공체는 가장 큰 소음이 아니라 실제 사용률이 가장 높은 네트워크이다.

중앙화 거래소는 여전히 현물 거래량을 지배하다

비록 DEX가 2025년 초에 폭발적인 성장을 보였지만, 중앙화 거래소는 여전히 현물 시장에서 지배적인 위치를 차지하고 있다. DEX 거래량이 정점에 도달한 1월에도 CEX는 전체 거래량의 거의 80%를 차지하고 있다.

중앙화 거래소의 지배적 위치는 2024년 초 90%에서 최저 79%로 하락하였지만, 더 넓은 추세는 분명하다: DEX는 지속적으로 성장하고 있지만, CEX는 여전히 대부분의 거래자에게 기본 선택지로 남아 있다.

영구 계약 프로토콜 시장 점유율

체인 상 영구 계약의 구조는 2024년에 근본적인 변화를 겪었다.

dYdX가 영구 계약 거래의 1위를 차지한 지 2년이 넘은 후, Hyperliquid가 등장하여 지배적 위치를 재정의하였다. 이 플랫폼은 2월에 처음으로 정점에 올랐으나, 중반에 잠시 SynFutures에 의해 초과되었고, 8월에 다시 정점을 차지한 후 독주하게 되었다. 2025년 3월까지 Hyperliquid는 영구 계약 총 거래량의 거의 59%의 점유율을 차지하며, 전문 거래자들이 선호하는 플랫폼으로서의 위치를 확고히 하였다.

이러한 부상은 많은 시장의 관심을 끌었으며, 그 제품 경험은 이전의 어떤 탈중앙화 거래소보다도 중앙화 거래소에 더 가깝다. 반면 dYdX의 시장 점유율은 급격히 하락하였다. 2024년 초 13.2%의 시장 점유율에서 2025년 3월에는 단 2.7%로 폭락하였으며, 사용자들은 더 빠르고, 인터페이스가 간결하며, 현대적인 대체 플랫폼으로 이동하고 있다.

Jupiter의 영구 계약은 Solana의 원주율 유동성과 그 현물 DEX의 유입 효과를 바탕으로 8.8%의 시장 점유율로 2위에 올랐다. 빠르게 부상하였지만, 지속적인 힘이 부족하여 결국 Hyperliquid에 뒤처졌다. SynFutures, Vertex Protocol 및 Paradex와 같은 다른 프로젝트들도 잠시 두각을 나타냈다.

영구 계약 체인: 실행 층이 한 주기 내에 재구성되다

지난 1년간 영구 계약 인프라 분야의 가장 큰 변화는 사용자가 어떤 프로토콜을 선호하는지가 아니라, 어떤 체인을 신뢰하여 거래를 실행할 것인지로 바뀌었다.

2025년 3월까지 이더리움과 Arbitrum의 영구 계약 거래량 점유율은 11.8%로 급락하였으며, 2024년 1월 두 곳이 합쳐서 65% 이상의 시장 지배력을 보였던 것과는 대조적이다. 업데이트되고 더 빠른 실행 층이 이제 완전히 지배하고 있다.

이 변화를 주도한 핵심 힘은 Hyperliquid가 자주 개발한 블록체인이다. 이 체인은 같은 기간 동안 시장 점유율을 13.6%에서 58.9%로 대폭 증가시켰으며, 1년이 채 안 되는 시간 안에 업계를 정의했던 다양한 Layer1 및 Layer2 솔루션을 대체하여 영구 계약 거래의 기본 실행 환경이 되었다. 그 장점은 더 빠른 거래 속도에만 국한되지 않고, 전문 거래자들이 요구하는 신뢰성과 낮은 지연 보장을 제공하는 데 있다.

Solana도 강력한 상승을 경험하였으며, 2024년 말 Jupiter와 Phoenix 프로젝트에 의해 시장 점유율이 한때 16%에 달하였다. 그러나 결국 10-11% 구간에서 안정세를 유지하며, 돌파적인 성장세를 이어가지 못하였다. Base와 ZKsync 생태계는 활력을 보였지만(시장 점유율 정점이 6-7%에 달함), 여전히 최고 공체의 반열에 오르지 못하였다.

한편, Blast는 경고적인 사례가 되었다: 이 덧없는 프로젝트는 2024년 6월 18.8%의 시장 점유율에 도달했으나, 같은 놀라운 속도로 사라졌다. 제품 품질과 사용자 유지가 주도하는 분야에서 단순한 과열은 결코 오래가지 못한다. 새로운 산업 실행 기준은 명확해졌다: 성능 중심의 공체가 경쟁 기준을 재정의하였으며, 전통적인 인프라는 더 이상 기본적인 우위를 차지하지 않는다.

DeFi의 미래는 다중 체인 확장이 아니라, 산업 서사를 사용자 습관으로 전환할 수 있는 프로토콜에 있다.

위험 경고

위험 경고 위험 경고

위험 경고