SignalPlus 매크로 분석 특별판: 계절적 주의

지난 일주일 전체 시장은 평범했으며, 미국 시장은 두 가지 가장 기대되는 사건 — — 엔비디아 실적 발표와 금요일의 PCE 데이터 — —를 거의 무시했습니다. 비록 미국 주식이 이번 주 초 저변동성 속에서 소폭 상승했지만, 기술주가 부진(엔비디아와 델 실적이 예상에 미치지 못함)하여 가격은 결국 긴 주말 전에 조정되었습니다.

지난 일주일 전체 시장은 평범했으며, 미국 시장은 두 가지 가장 기대되는 사건 — — 엔비디아 실적 발표와 금요일의 PCE 데이터 — —를 거의 무시했습니다. 비록 미국 주식이 이번 주 초 저변동성 속에서 소폭 상승했지만, 기술주가 부진(엔비디아와 델 실적이 예상에 미치지 못함)하여 가격은 결국 긴 주말 전에 조정되었습니다.

지난 주 전체 시장은 평온했으며, 미국 시장은 두 가지 가장 기대되는 사건 --- --- 엔비디아의 실적 발표와 금요일의 PCE 데이터에 거의 무관심했습니다. 비록 미국 주식이 이번 주 초 저변동성 속에서 소폭 상승했지만, 기술주가 부진(엔비디아와 델의 실적이 예상보다 저조)하여 가격은 결국 긴 주말 전에 조정되었습니다.

지난 주 전체 시장은 평온했으며, 미국 시장은 두 가지 가장 기대되는 사건 --- --- 엔비디아의 실적 발표와 금요일의 PCE 데이터에 거의 무관심했습니다. 비록 미국 주식이 이번 주 초 저변동성 속에서 소폭 상승했지만, 기술주가 부진(엔비디아와 델의 실적이 예상보다 저조)하여 가격은 결국 긴 주말 전에 조정되었습니다.

자료에 따르면, 7월 핵심 PCE 인플레이션은 전월 대비 0.27% 상승하고, 전년 대비 2.9% 상승하여 예상과 일치했지만, "슈퍼 핵심" 서비스 인플레이션은 예상보다 강력하게 0.39%에 달했습니다. 시장은 금융 서비스 분야의 일회성 증가를 무시하려는 경향이 있어 국채 수익률은 최근 저점 근처에서 유지되고 있습니다.

이번 주의 초점은 금요일의 비농업 고용 보고서(NFP)로, 시장은 전체 고용 인원이 약 4.5만 명 증가할 것으로 예상하고 있으며(민간 부문은 6만 명 증가), 실업률은 4.3%로 예상하고 있습니다. 채용 수요가 부진한 점을 감안할 때, 고용 증가 둔화 추세는 지속될 것으로 보이며, 매월 약 5만 명의 신규 고용 인원은 경제 둔화와 이민 감소의 현실을 반영하고 있습니다.

이번 주의 초점은 금요일의 비농업 고용 보고서(NFP)로, 시장은 전체 고용 인원이 약 4.5만 명 증가할 것으로 예상하고 있으며(민간 부문은 6만 명 증가), 실업률은 4.3%로 예상하고 있습니다. 채용 수요가 부진한 점을 감안할 때, 고용 증가 둔화 추세는 지속될 것으로 보이며, 매월 약 5만 명의 신규 고용 인원은 경제 둔화와 이민 감소의 현실을 반영하고 있습니다.  연준은 잭슨홀 회의 이후 전면적으로 비둘기파로 전환하였고, 귀금속은 크게 상승하여 금은 4000달러에 근접하고, 은은 2011년 이후 처음으로 40달러/온스를 돌파했습니다. 또한, 지속적인 지정학적 압력과 끈질긴 인플레이션으로 인해 외국 중앙은행이 보유한 금 규모는 1996년 이후 처음으로 미국 국채를 초과하였으며, 이 추세는 지속될 것으로 예상됩니다.

연준은 잭슨홀 회의 이후 전면적으로 비둘기파로 전환하였고, 귀금속은 크게 상승하여 금은 4000달러에 근접하고, 은은 2011년 이후 처음으로 40달러/온스를 돌파했습니다. 또한, 지속적인 지정학적 압력과 끈질긴 인플레이션으로 인해 외국 중앙은행이 보유한 금 규모는 1996년 이후 처음으로 미국 국채를 초과하였으며, 이 추세는 지속될 것으로 예상됩니다.  암호화폐 분야에서는 금이 강세를 보였음에도 불구하고 암호화폐 가격은 지난주 하락하였고, 시장의 버블이 다소 사그라드는 것처럼 보이며, DAT 프리미엄은 전체적으로 장기 저점 근처로 하락했습니다. 새로운 자금 유입은 정점을 찍은 것으로 보이며, 자금 회전 현상이 나타나 Solana가 이번 주 유일하게 상승한 암호화폐가 되었고, SOL은 DAT 열풍의 최신 목적지가 되었으며, 체인 상의 총 잠금 가치(TVL)도显著 반등했습니다.

암호화폐 분야에서는 금이 강세를 보였음에도 불구하고 암호화폐 가격은 지난주 하락하였고, 시장의 버블이 다소 사그라드는 것처럼 보이며, DAT 프리미엄은 전체적으로 장기 저점 근처로 하락했습니다. 새로운 자금 유입은 정점을 찍은 것으로 보이며, 자금 회전 현상이 나타나 Solana가 이번 주 유일하게 상승한 암호화폐가 되었고, SOL은 DAT 열풍의 최신 목적지가 되었으며, 체인 상의 총 잠금 가치(TVL)도显著 반등했습니다.

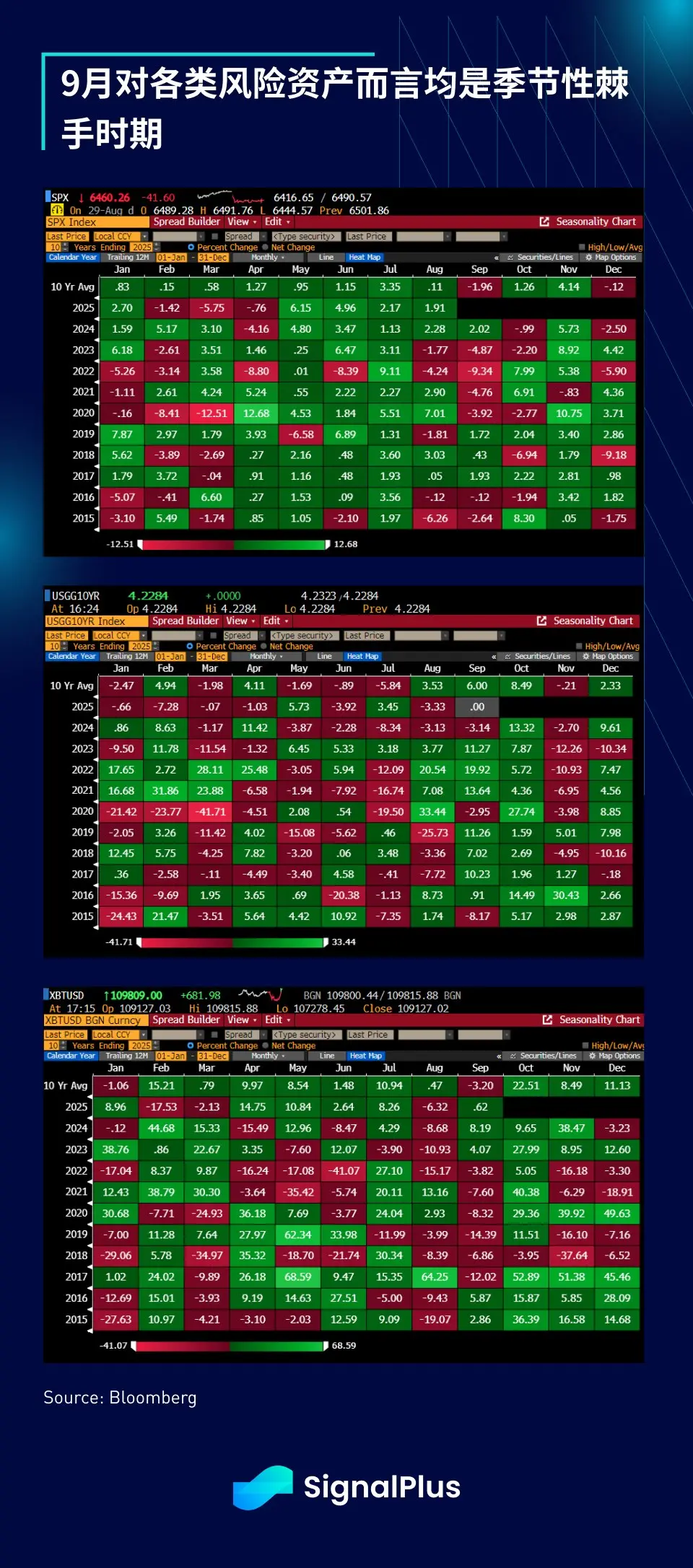

앞으로의 전망으로, 우리는 9월이 위험 자산 전체의 변동성이 심화되는 한 달이 될 것으로 예상합니다. 지난 10년 동안 9월의 계절적 성과는 주식(하락), 10년 만기 국채 수익률(상승) 및 비트코인(하락) 모두에 우호적이지 않았습니다. 동시에, 변동성 프리미엄은 주기적 저점에 있으며, 위험 레버리지가 축적되고 있습니다. 연준이 미리 "완화 의도"를 보였기 때문에, 만약 위험 자산이 9월에 하락한다면, 어떤 카드를 쓸 수 있을까요?

앞으로의 전망으로, 우리는 9월이 위험 자산 전체의 변동성이 심화되는 한 달이 될 것으로 예상합니다. 지난 10년 동안 9월의 계절적 성과는 주식(하락), 10년 만기 국채 수익률(상승) 및 비트코인(하락) 모두에 우호적이지 않았습니다. 동시에, 변동성 프리미엄은 주기적 저점에 있으며, 위험 레버리지가 축적되고 있습니다. 연준이 미리 "완화 의도"를 보였기 때문에, 만약 위험 자산이 9월에 하락한다면, 어떤 카드를 쓸 수 있을까요?

현재 판단하기에는 시기상조이지만, 계절적으로 까다로운 9월에서 11월이 다가오고 있으므로 신중함을 유지할 것을 권장합니다. 친구 여러분의 거래가 순조롭고 행운이 함께 하기를 바랍니다!

위험 경고 위험 경고

위험 경고 위험 경고